31 октября 2019, 12:46

Сбербанк 3кв 2019 МСФО Серьезное замедление.

Отчет пугающий, особенно в свете роста котировок.

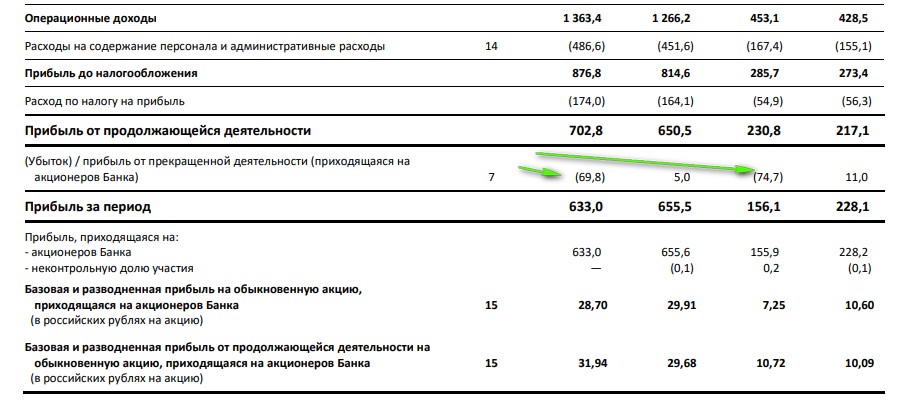

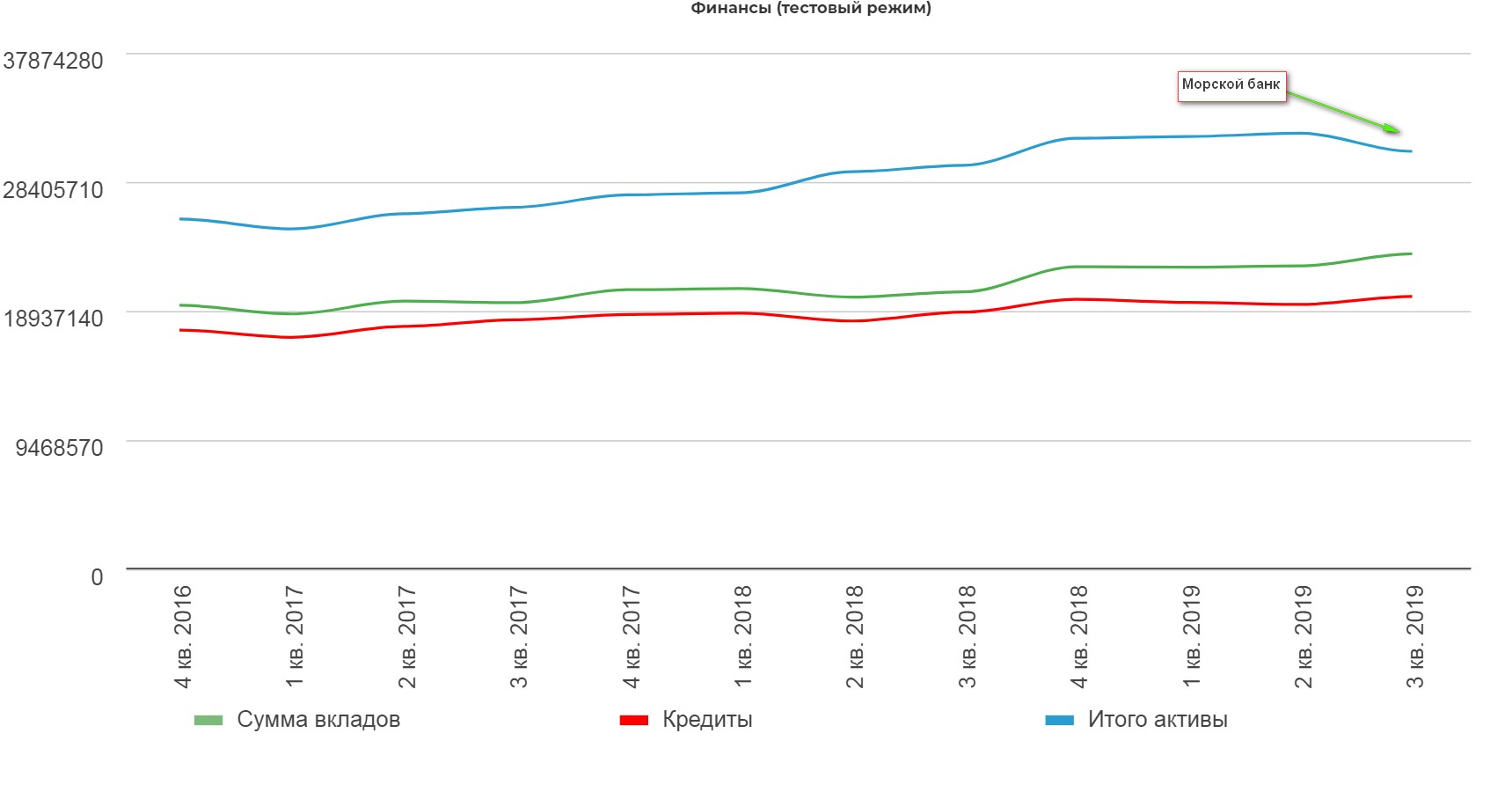

Убыток от Deniz bank. (далее дениЗка, морской банк, морячок, водный). Герман Оскарович в печали.

Давайте не будем расстраивать топ-менеджера, ведь если он счастлив, то счастливы и миноритарии. (вот бред то ) Уберем убыток от водного. Смотрите! Греф уже счастлив!

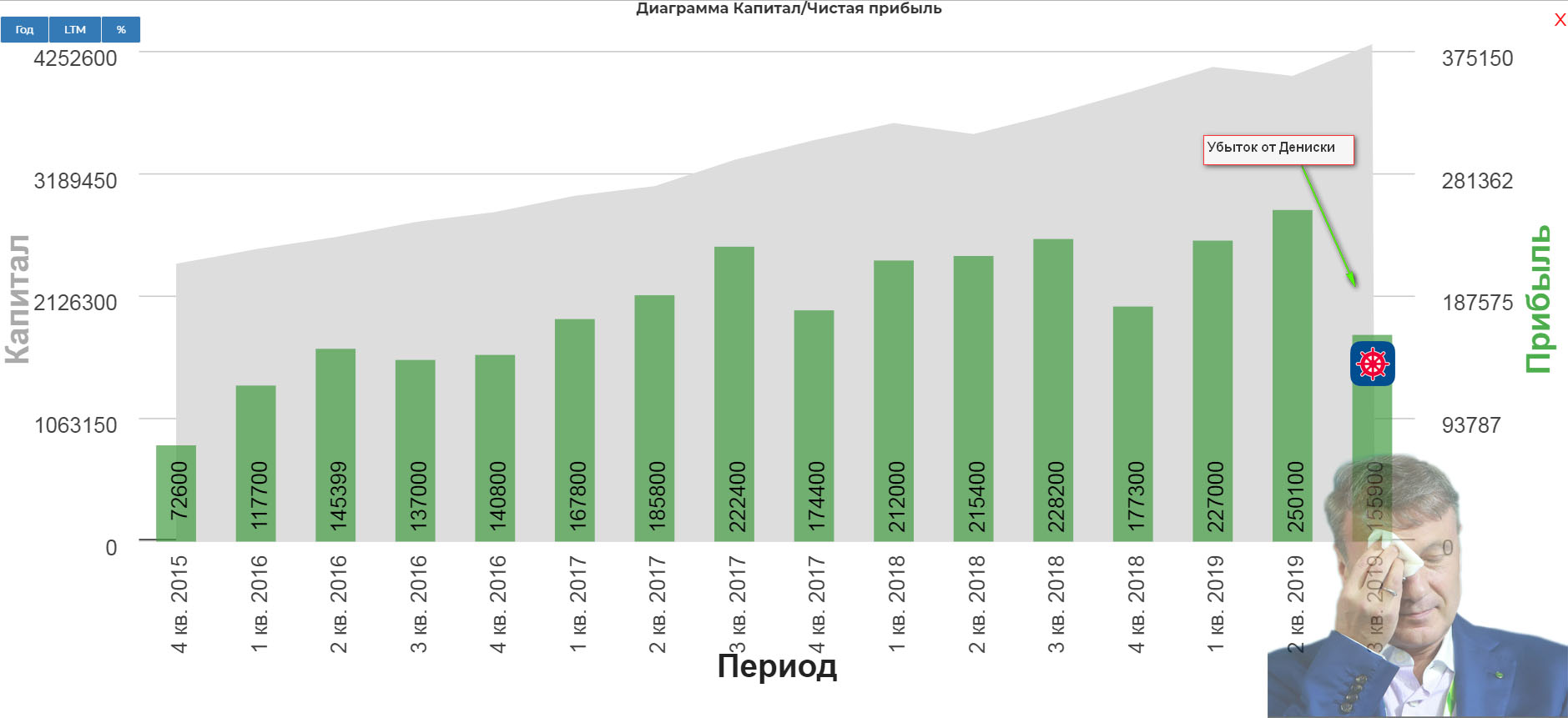

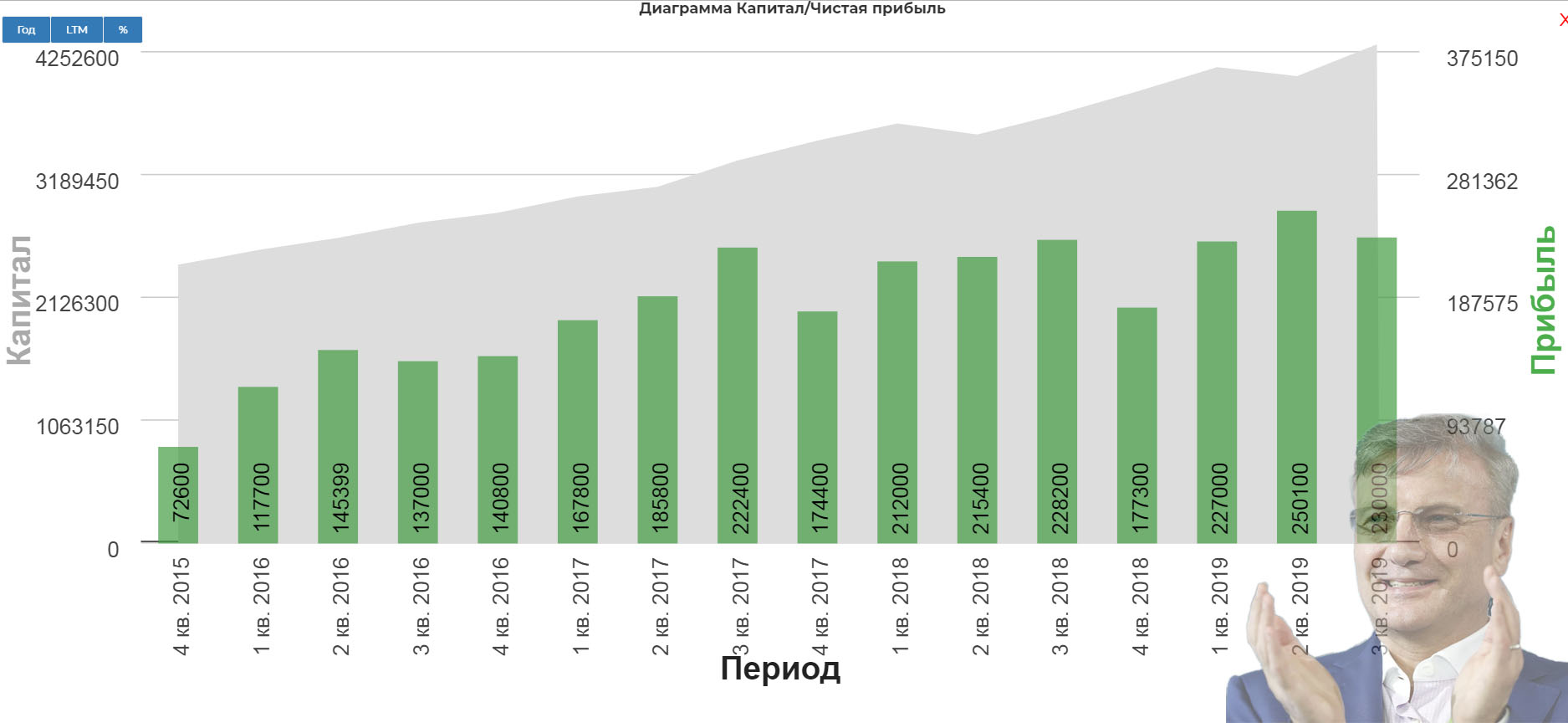

Давайте посмотрим, какой рост показал бы банк без бумажного убытка.

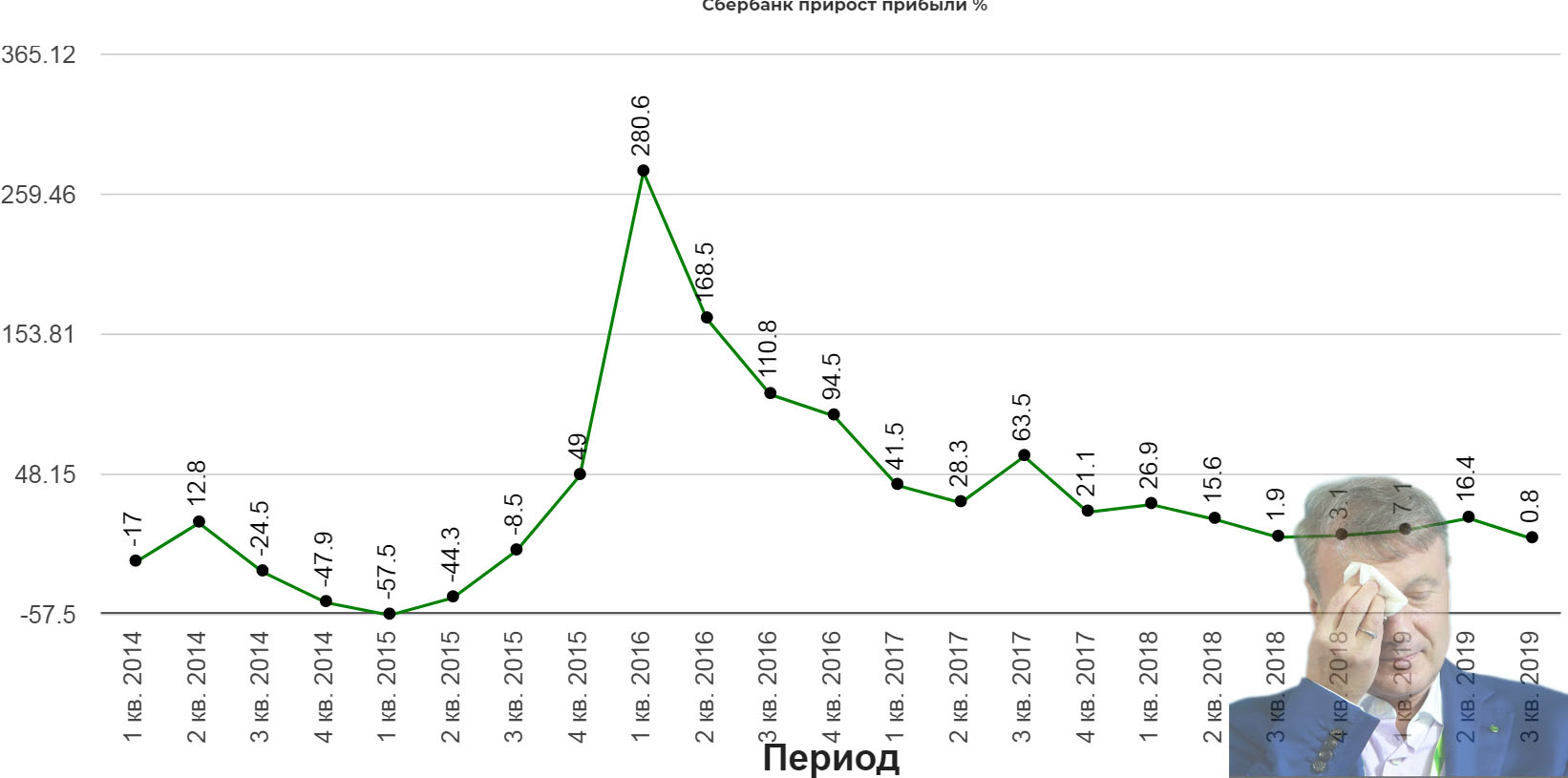

Ну вот…опять печаль. Рост составил бы 0,8%! Никакого триллиона видимо мы не увидим. (тут уже и я расстроился) Банк уперся в потолок развития банковского бизнеса. Без роста экономики, не будет роста прибыли. Ну или еще раз устроить волну чистки сектора.

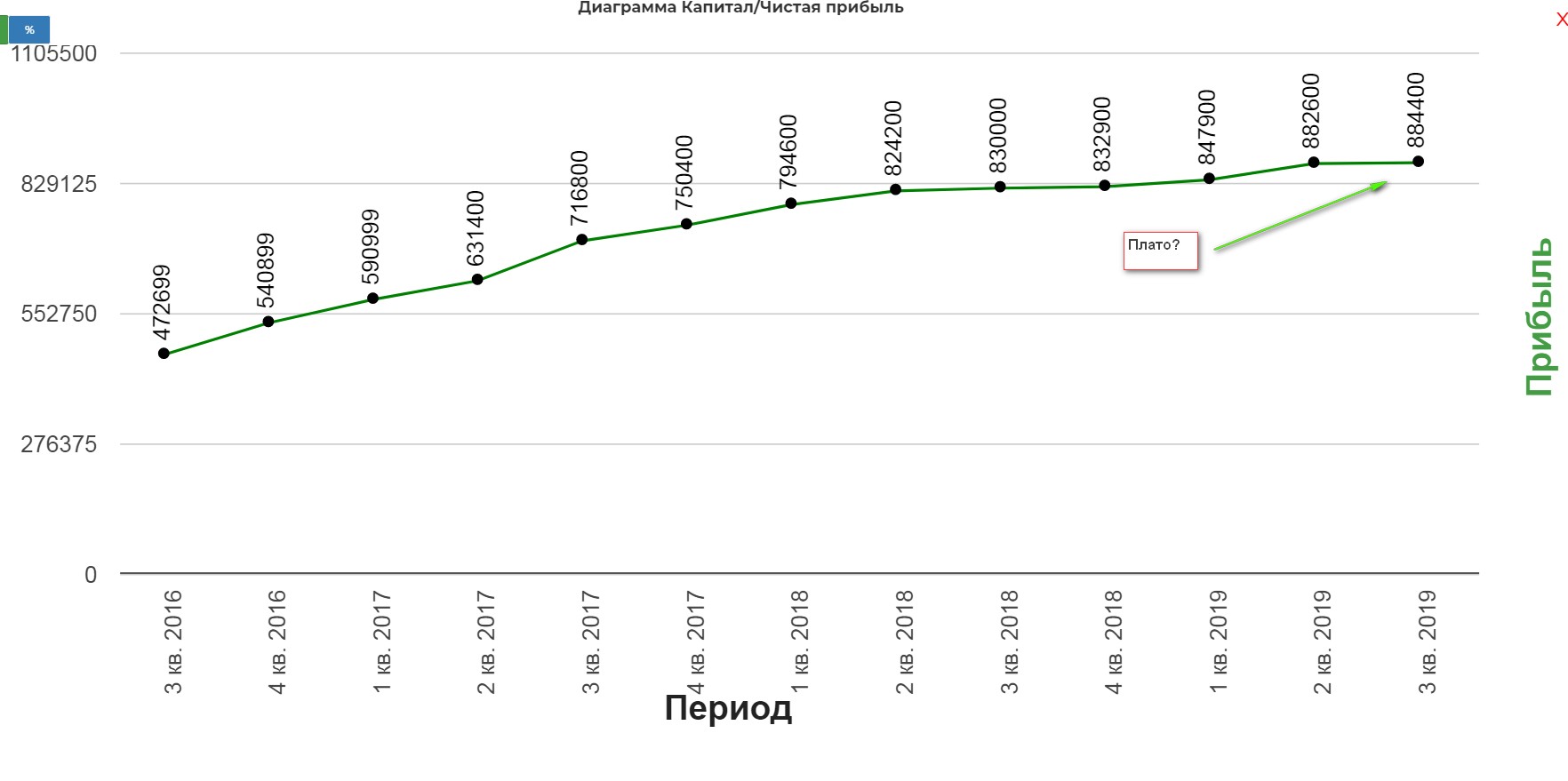

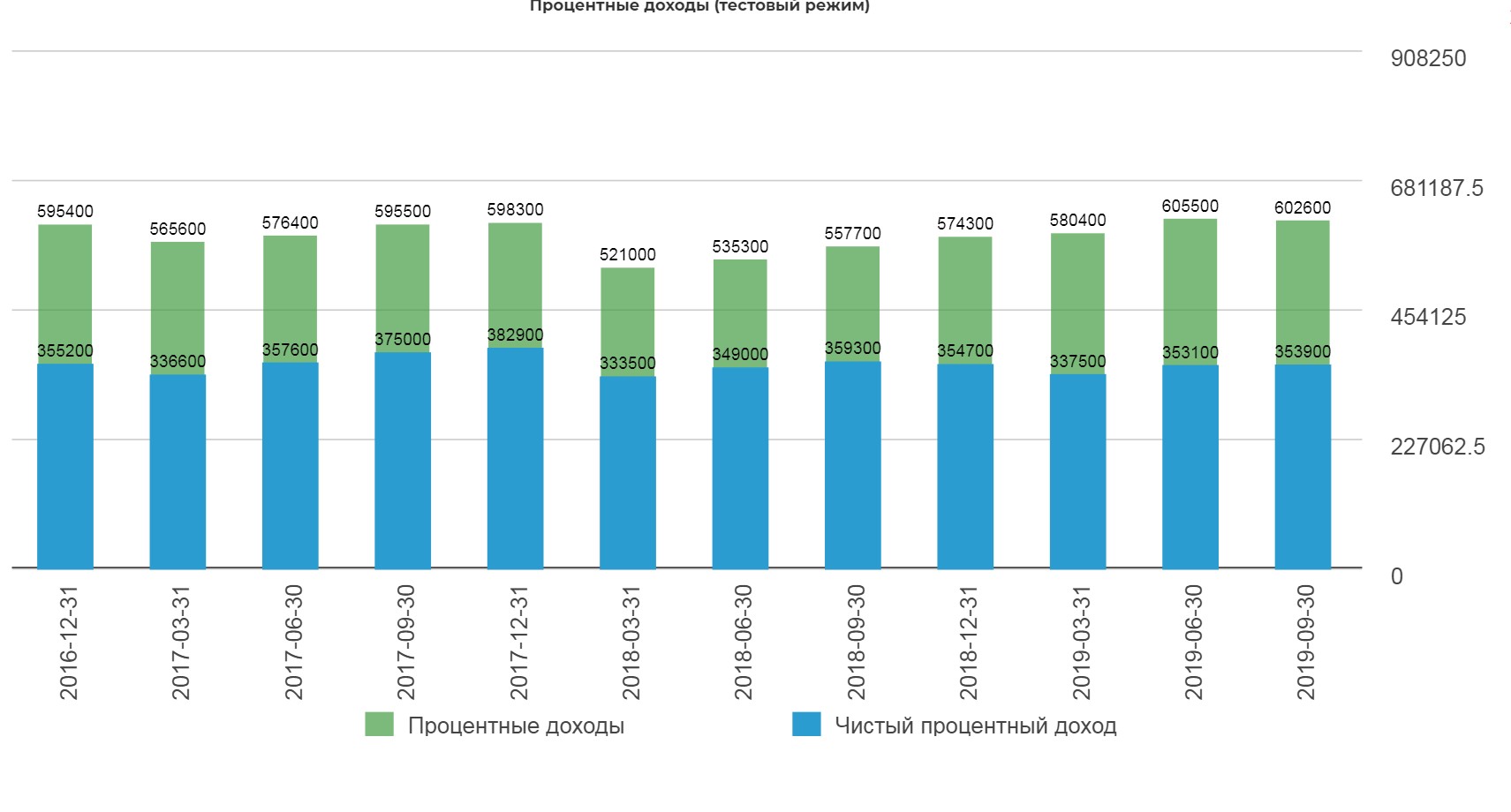

LTM показатели вышли на плато.

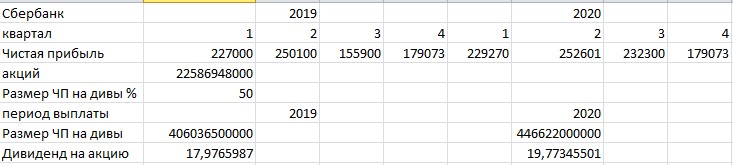

Самое главное как это отразится на дивидендах? Тут все просто. Заложим рост в 1% за текущий и следующие периоды.

Выходят вот такие расчеты. (файл как обычно в группе)

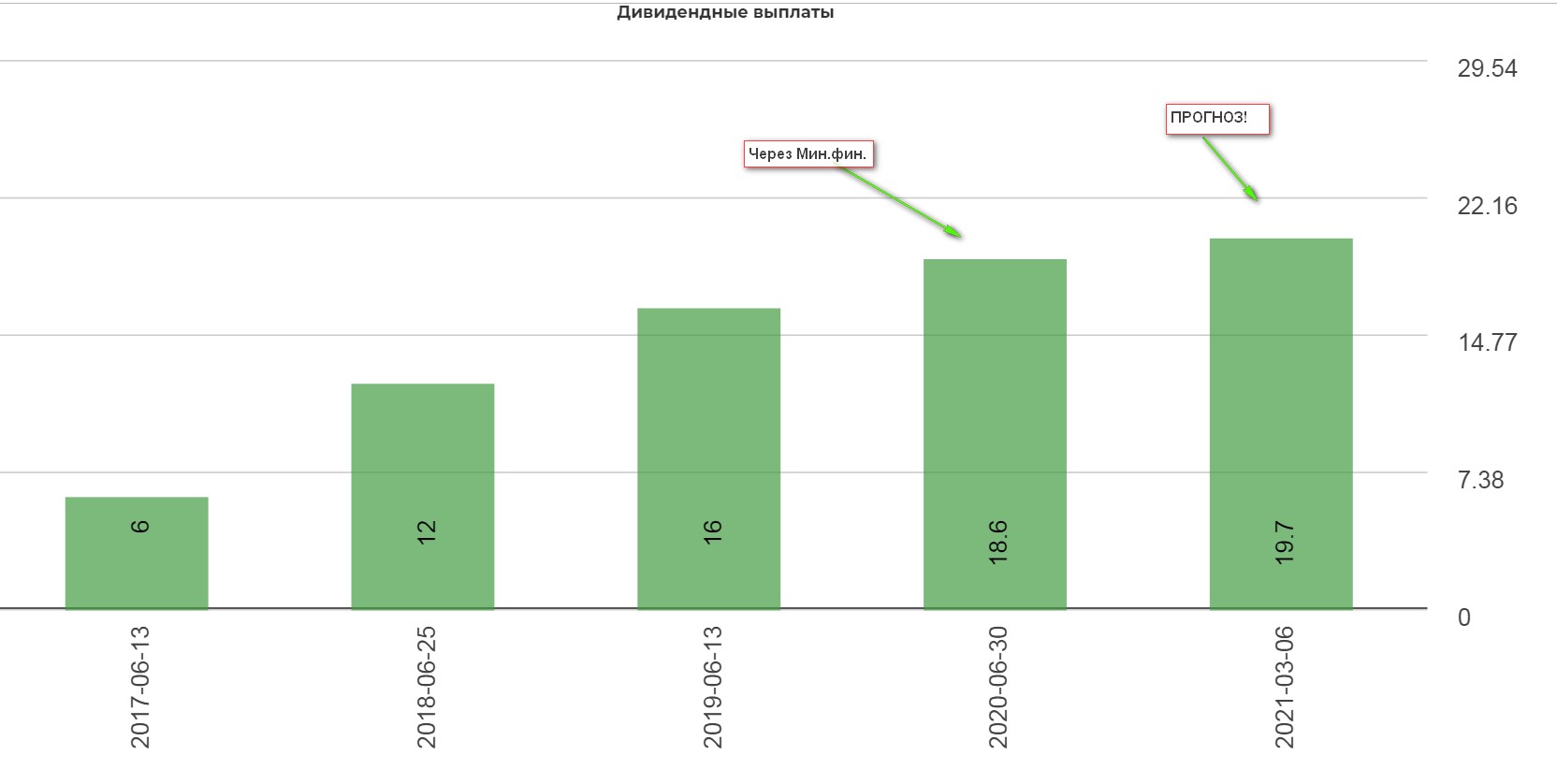

Локальная дивидендная доходность не самая высокая, но нужно понимать, что это голубая фишка. Даже в Лукойле локальная доха ниже.

С активами и другими характеристиками в банке все отлично. Тут особо и нечего смотреть.

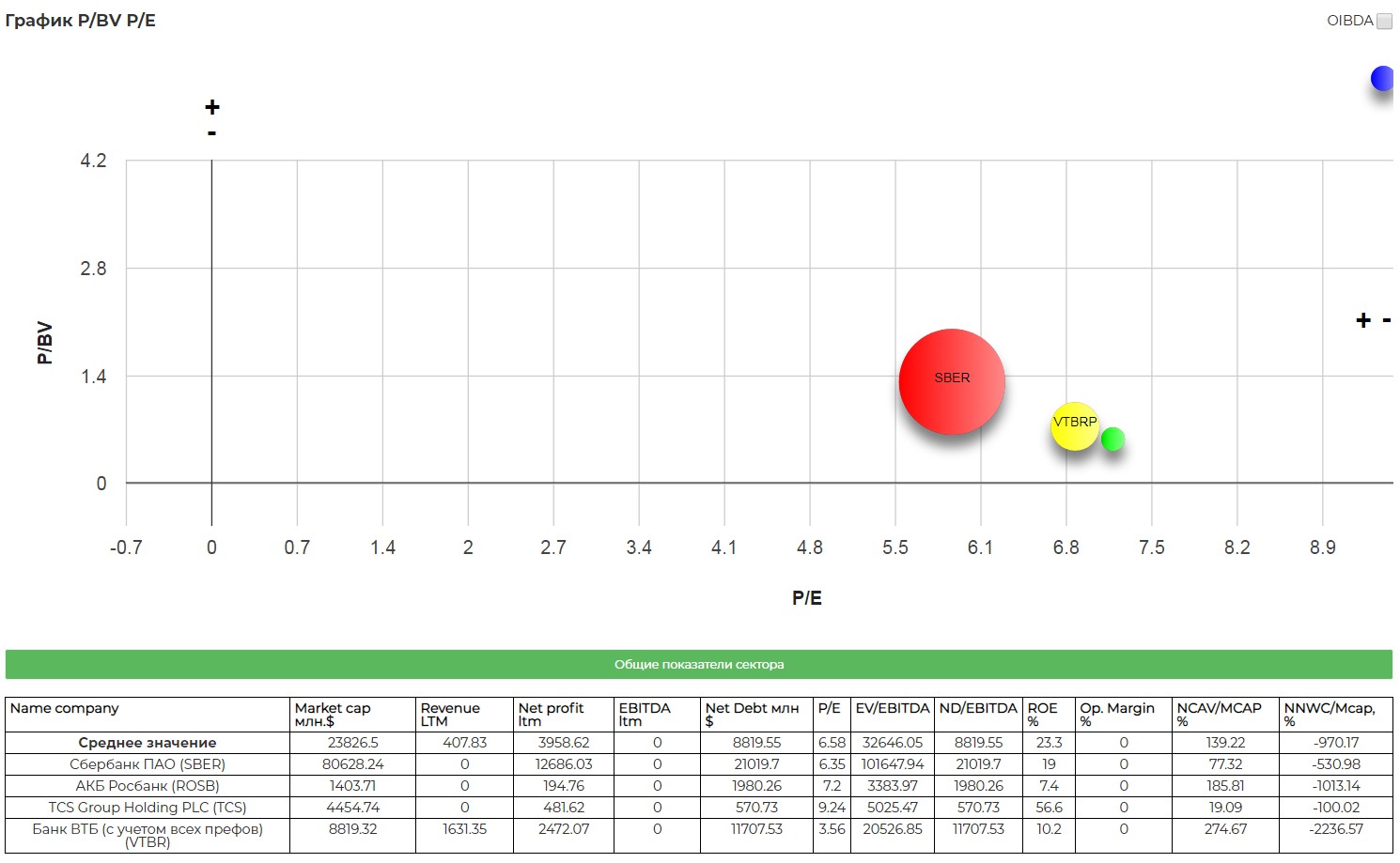

Общая карта сектора. Сбербанк все еще самый привлекательный.

Сравнение с Американскими гигантами. Видно, что по P/E лидерство, а вот P/BV уже премии нет.

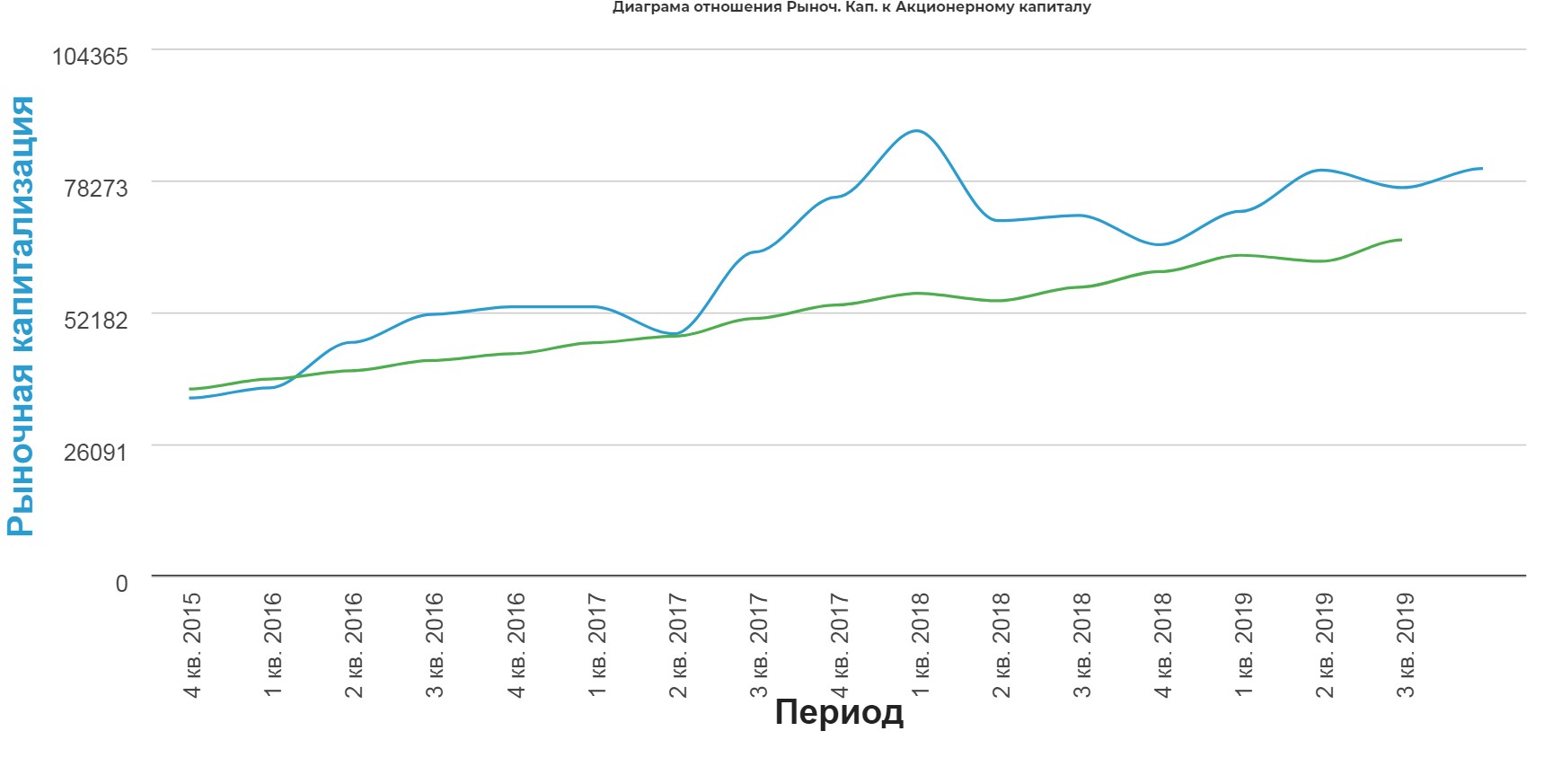

Сравнение капитала и рыночной капитализации. Аномального отрыва как зимой 2018 не заметно.

Вывод:

Сбербанк действительно испытывает проблемы с ростом прибыли. Что будет дальш,е сказать достаточно сложно, однако если вас устраивает пессимистичный план роста в 1% и устраивает дивидендная доходность за 2019 и 2020, то уж точно не стоит ШОРТИТЬ! Тем более планируется переход на квартальные дивиденды.

СБЕРБАНК ПОДУМАЕТ НАД ВОЗМОЖНОСТЬЮ ВЫПЛАТЫ КВАРТАЛЬНЫХ ИЛИ ПОЛУГОДОВЫХ ДИВИДЕНДОВ - ГРЕФ

Полезные ссылки

Жека Аксельрод