30 октября 2019, 16:56

Новатек 3кв 2019 МСФО Причем тут Яндекс и Газпром

Отчет интересен с точки зрения «как отражаются продажи долей на отчетность» и как отражается падение цен на газ в рублях.

Продажа долей отражается очень серьезно.

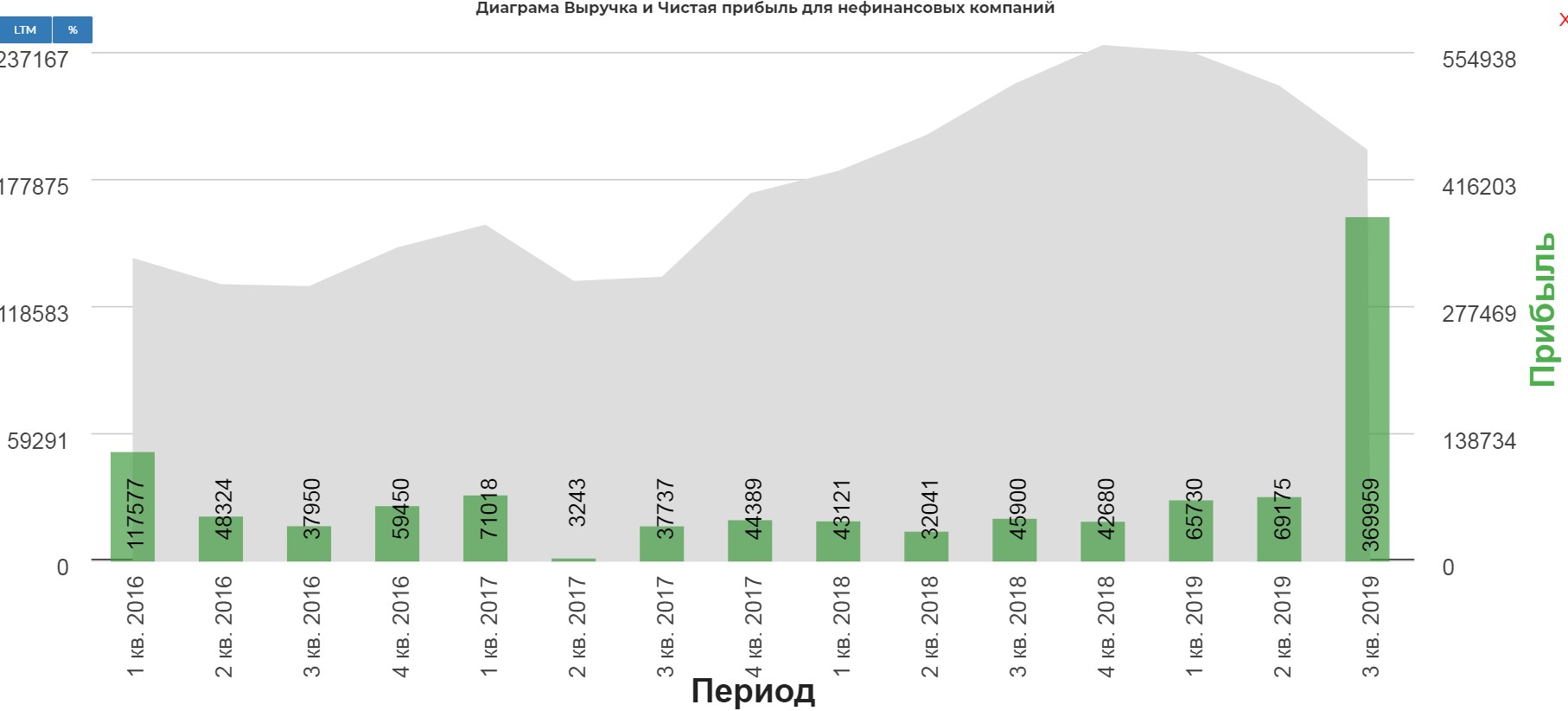

Чистая прибыль

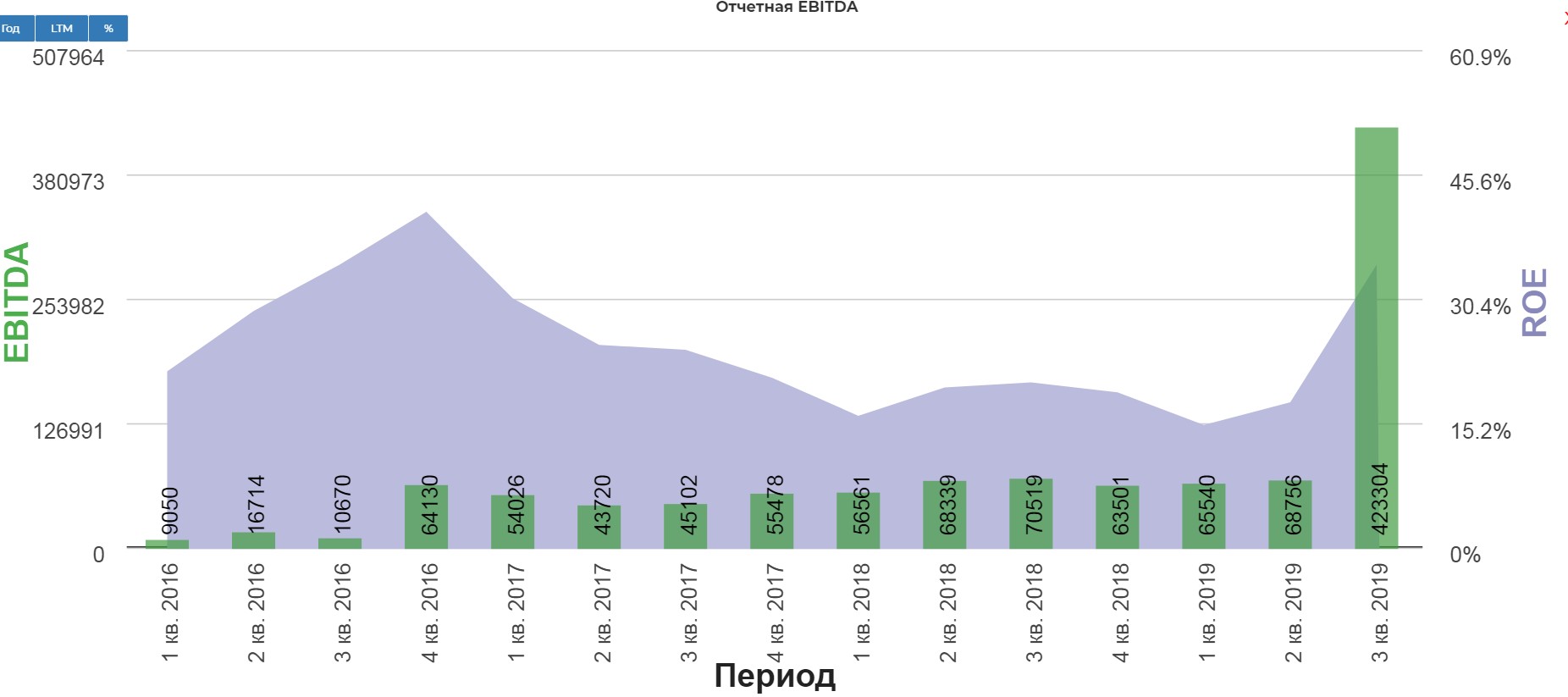

EBITDA

Более конкретно

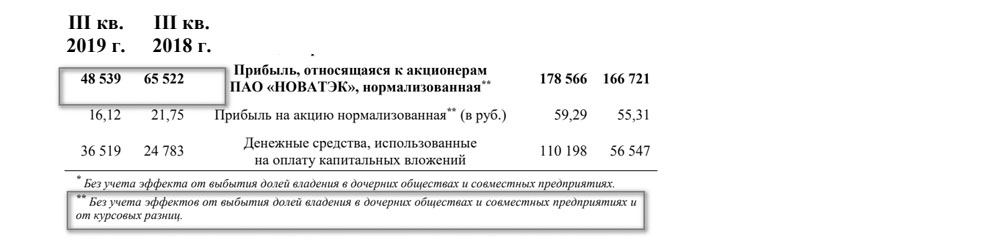

На прибыль Группы значительное влияние оказало признание в марте и июле 2019 года прибыли от продажи соответственно 10%-ной и 30%-ной долей участия в проекте «Арктик СПГ 2» в общей сумме 675,0 млрд руб., а также признание в обоих отчетных периодах неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

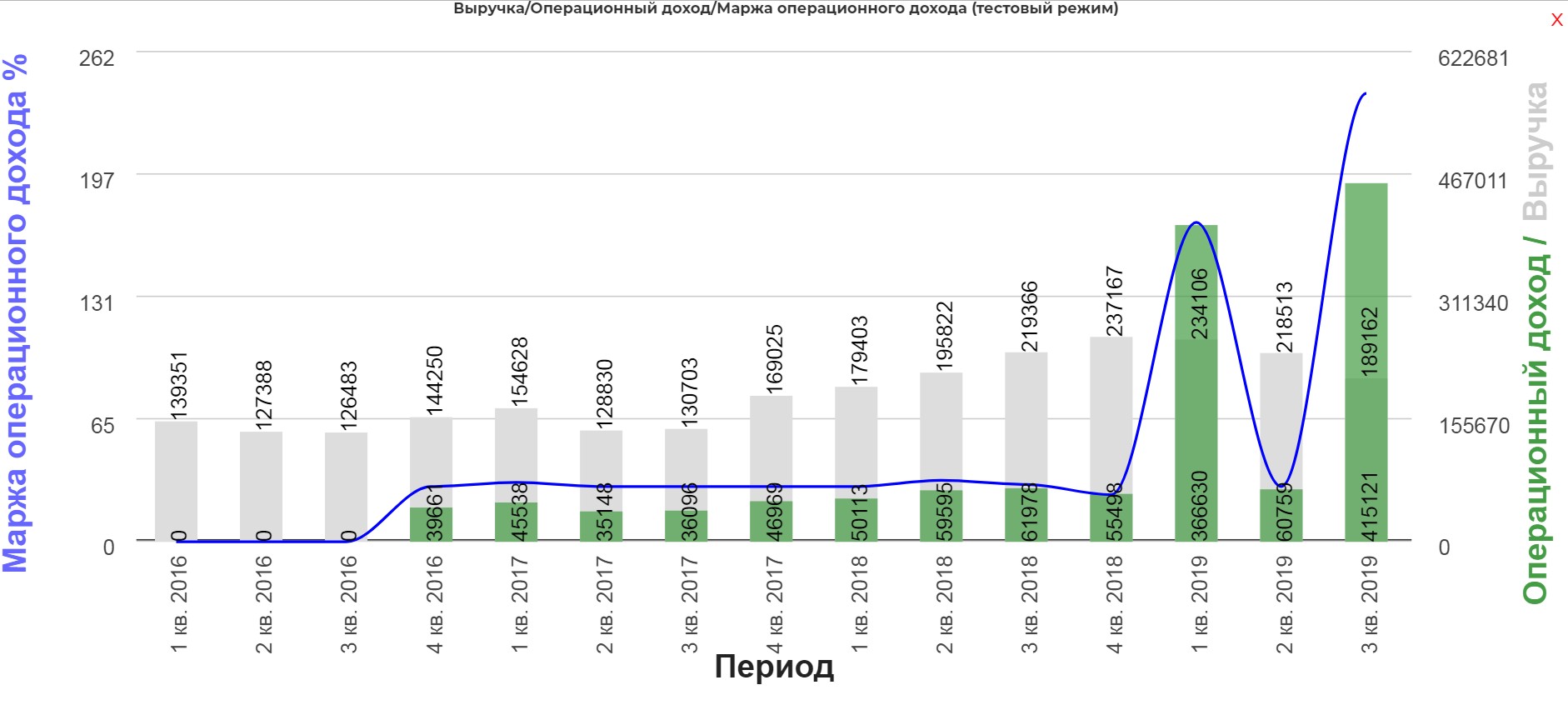

Сделку снова подняли на уровень операционки. Диаграмма стала выглядеть очень странно. Редкий случай когда «прибыль от операционной деятельности» выше выручки.

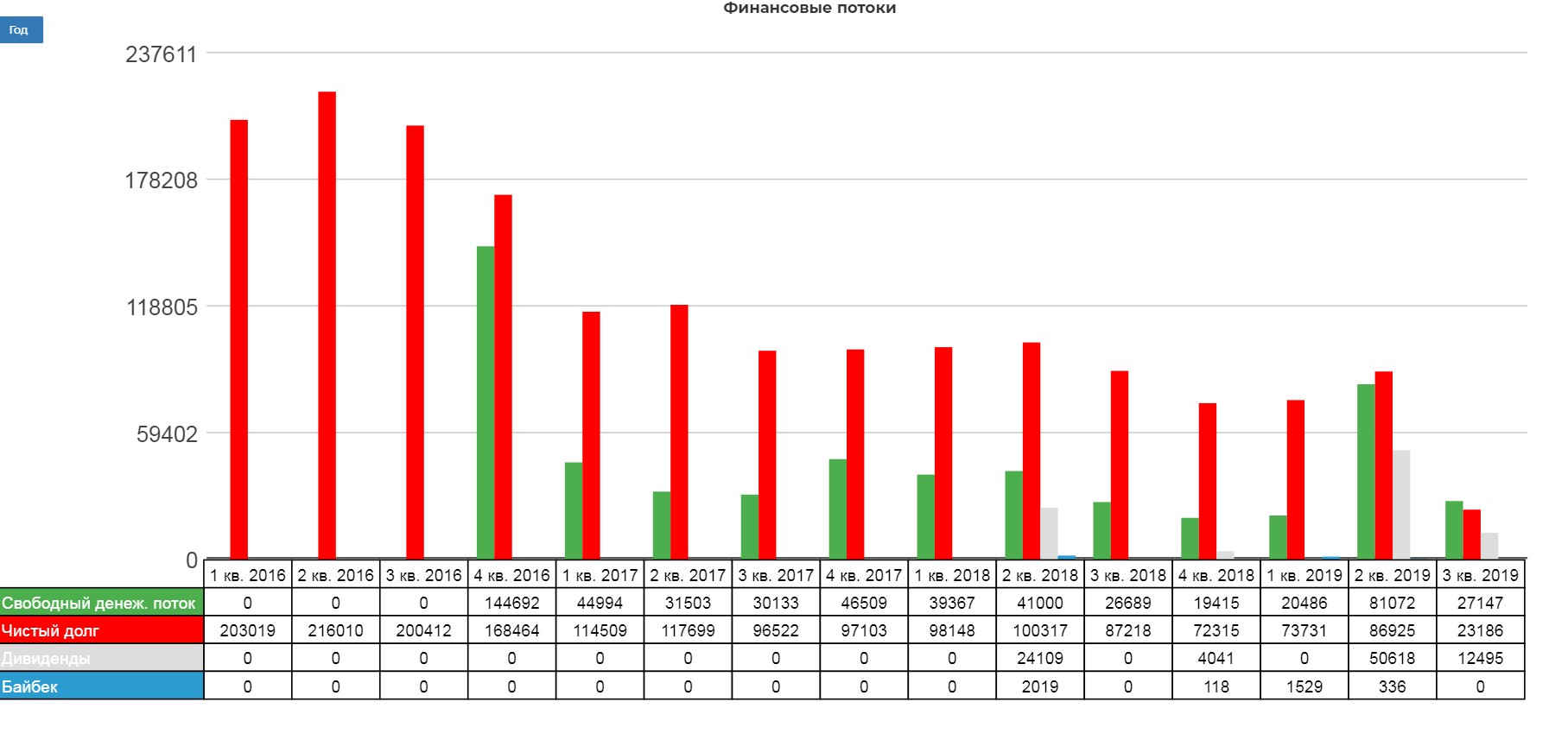

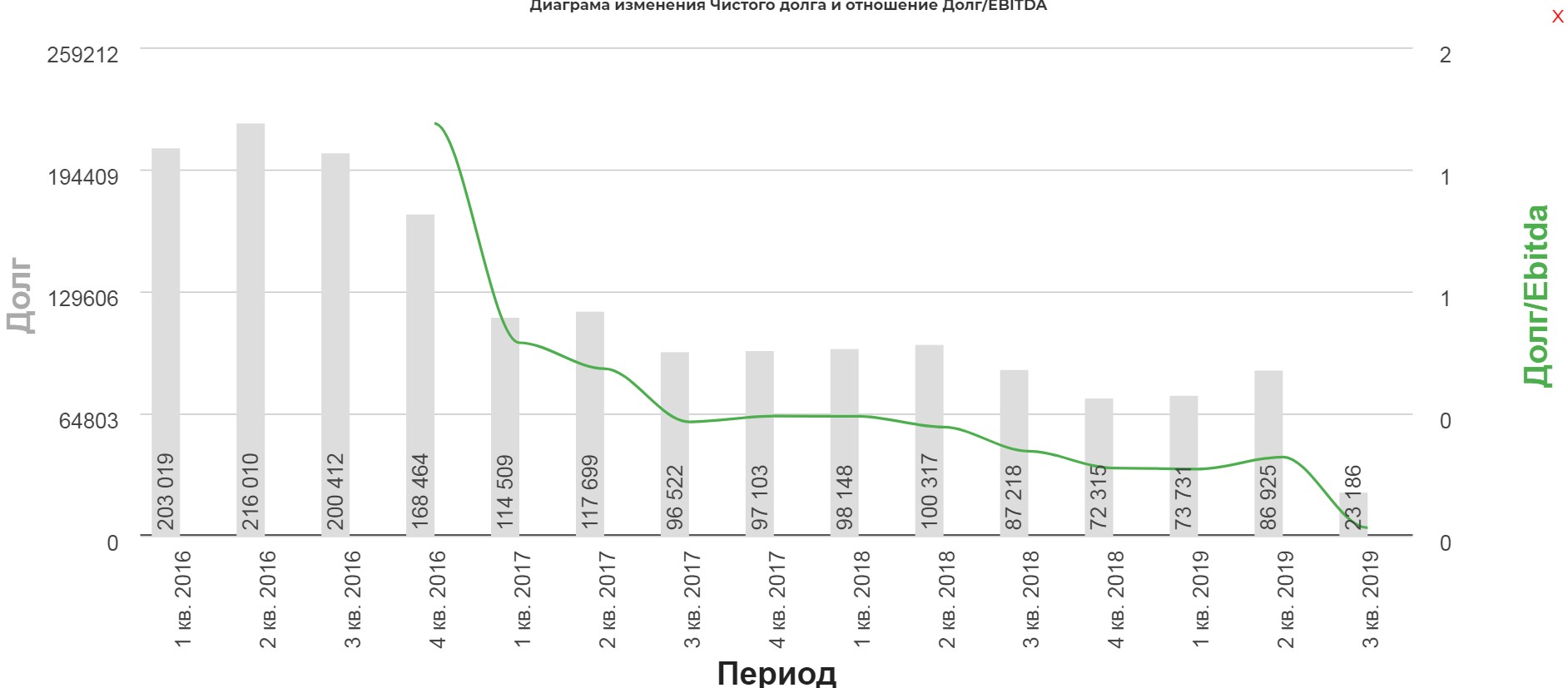

На уровне финансов компания гармонично платит дивиденды, не надрывая себя кредитами.

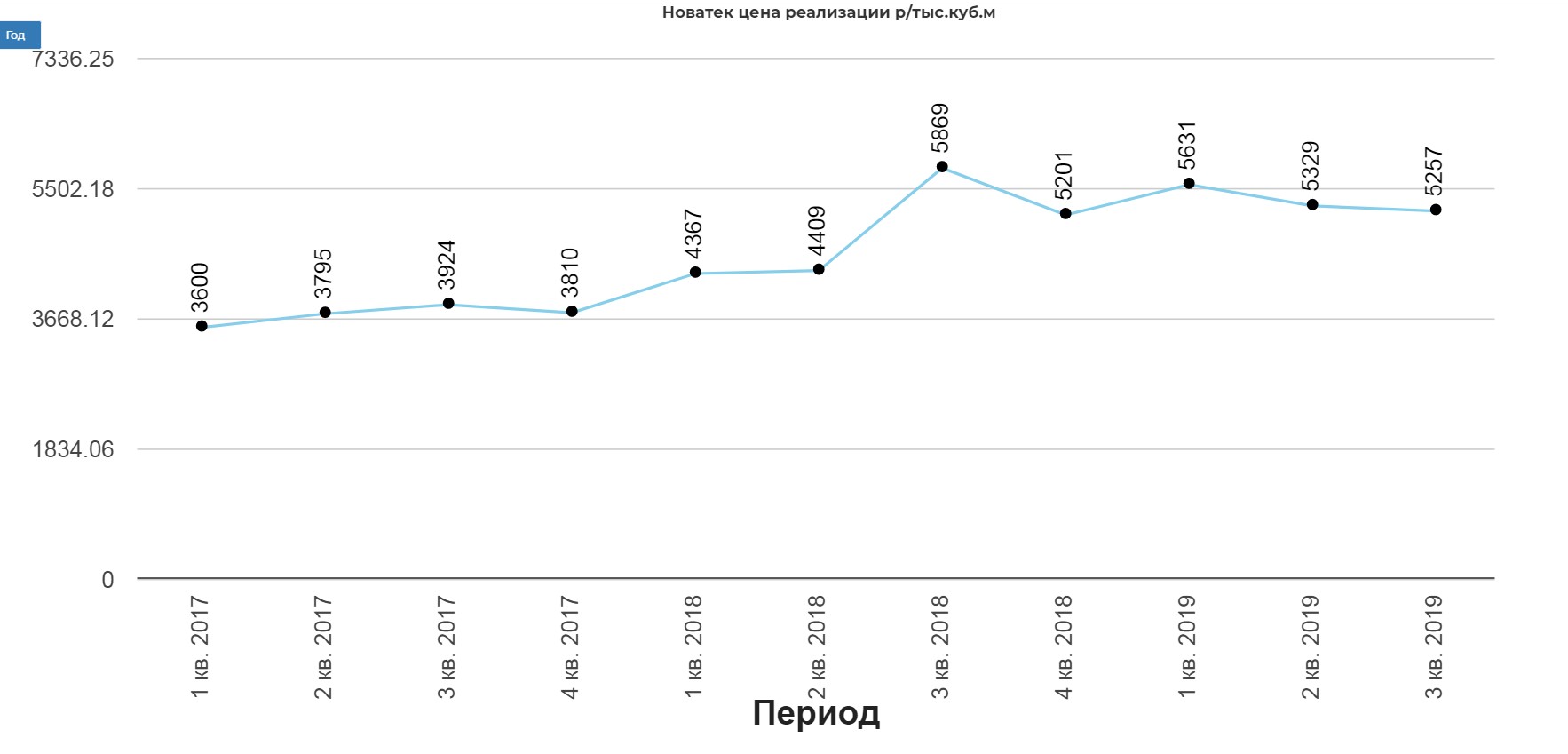

Еще одна главная тема, как падение цен на СПГ влияет на показатели компании, если убрать продажу долей. Забегаю вперед достаточно серьезно. Все это интересно в рамках предстоящего отчета Газпрома, в котором также будет прибыль от продажи части компании.

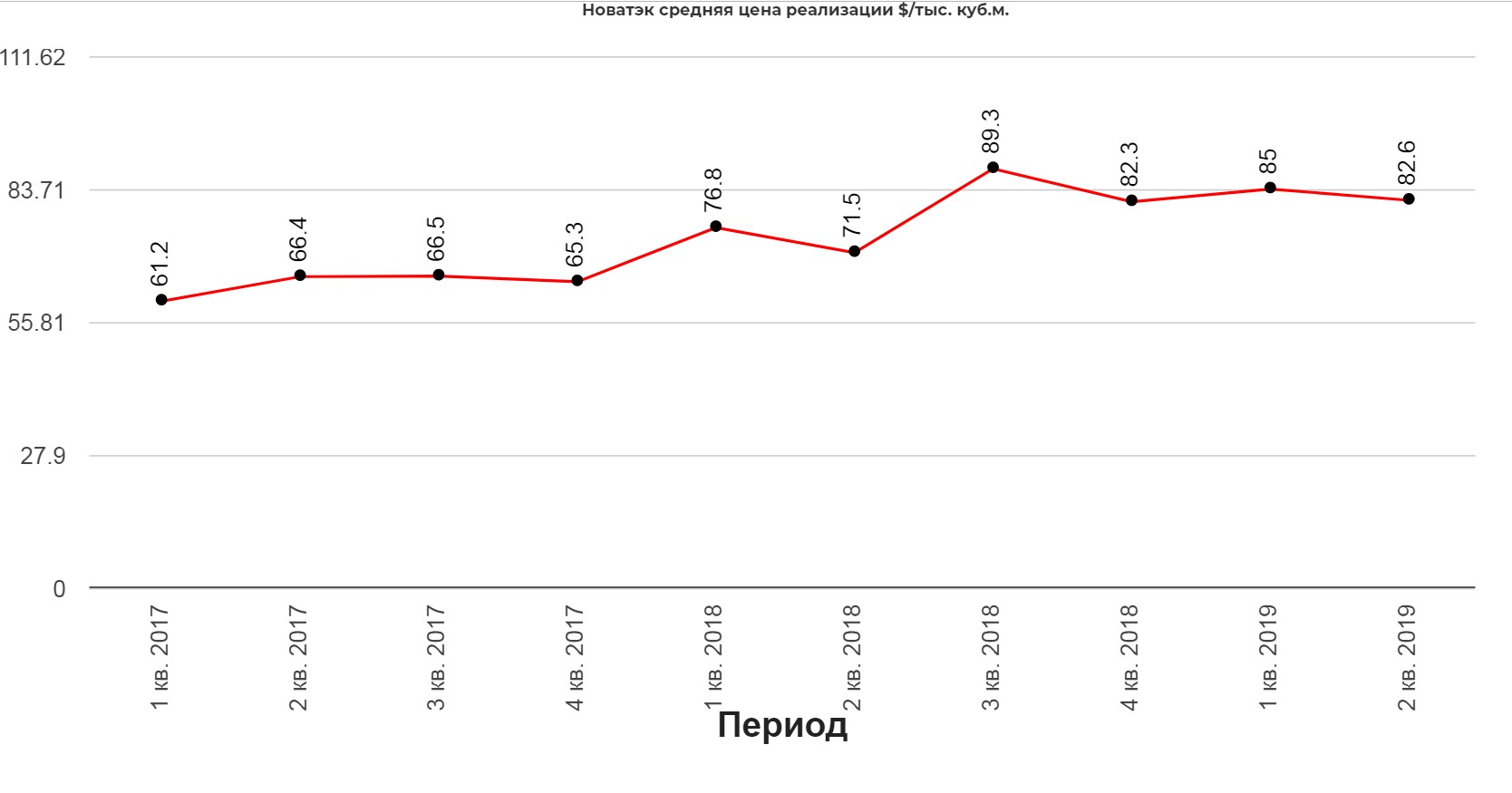

Итак цены в сравнении с г/г упали на 10%

В баксах.

Если отбросить продажу долей, то результаты будут хуже на 25%!

Опасно ли это для компании? Конечно же, нет. Еще немного и долг обнулится.

Компания платит дивиденды исходя из:

Совет директоров Общества при определении рекомендуемого общему собранию акционеров размера дивиденда исходит из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 30% консолидированной чистой прибыли по международным стандартам финансовой отчетности (МСФО) за соответствующий период.

А прибыль увеличилась в разы. Почему котировки на месте?

А нюанс в деталях:

чистой прибыли скорректированной в соответствии с п.п. 4.2 настоящего Положения.

4.2 Консолидированная чистая прибыль по МСФО для целей расчета размера дивиденда может быть скорректирована на разовые прибыли (убытки), не относящиеся к текущей основной деятельности Общества. Такая корректировка может быть произведена в случае, если а) величина разовых прибылей (убытков) превышает 15% консолидированной чистой прибыли по итогам полугодия финансового года, помноженной на два, или 15% консолидированной чистой прибыли по итогам финансового года; и б) величина разовых прибылей (убытков) отдельно раскрыта в примечаниях к консолидированной финансовой отчетности (информации) Общества по ПОЛОЖЕНИЕ О ДИВИДЕНДНОЙ ПОЛИТИКЕ ОАО «НОВАТЭК» 2 МСФО. В случае, если при определении размера дивиденда по итогам полугодия финансового года чистая прибыль была скорректирована для целей определения рекомендуемого размера дивиденда, аналогичная корректировка применяется и при определении размера дивиденда по итогам финансового года

Выходит аномально щедрых дивидендов нам не видать, хотя Леонид Викторович порадовал:

НОВАТЭК МОЖЕТ ПРИНЯТЬ РЕШЕНИЕ ОБ УВЕЛИЧЕНИИ ПЛАНКИ ДИВИДЕНДОВ, ВОЗМОЖНО, УЖЕ ПО ДИВИДЕНДАМ ЗА 2019Г – МИХЕЛЬСОН

Это переход на 50%?

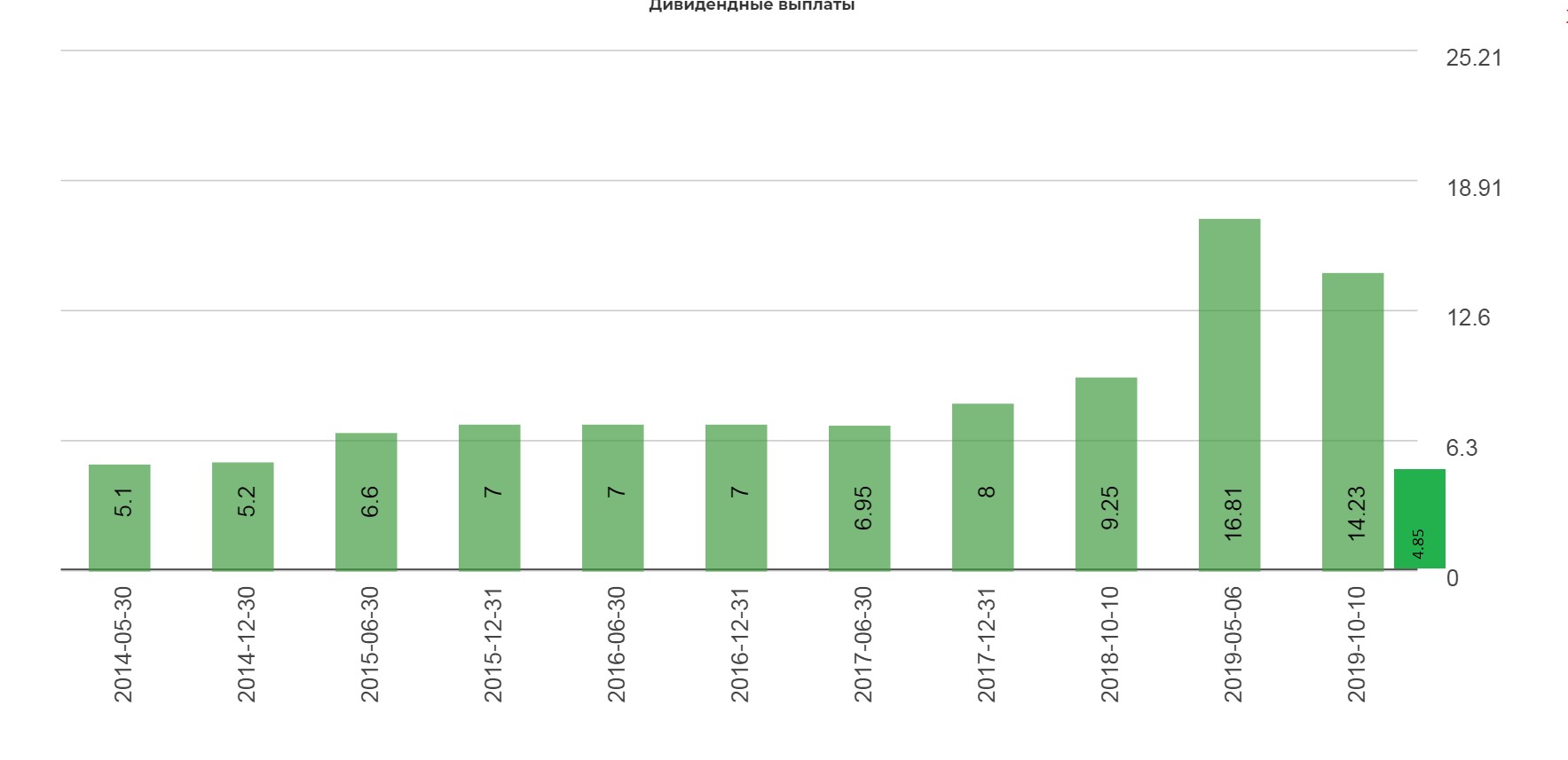

Давайте посчитаем, сколько уже заработали:

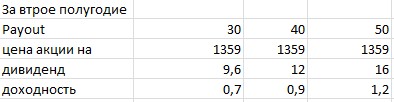

За 1 полугодие уже выплатили 14 рублей, за третий квартал при 30% от ЧП заработали 4,85р.

Посмотрим прогнозные дивиденды. Выходят вот такие расчеты, если отработали 4ый квартал также как 3й. Я сомневаюсь, что будет сильно лучше.

Выходит не сильно заманчиво, но дивиденды это не про Новатэк.

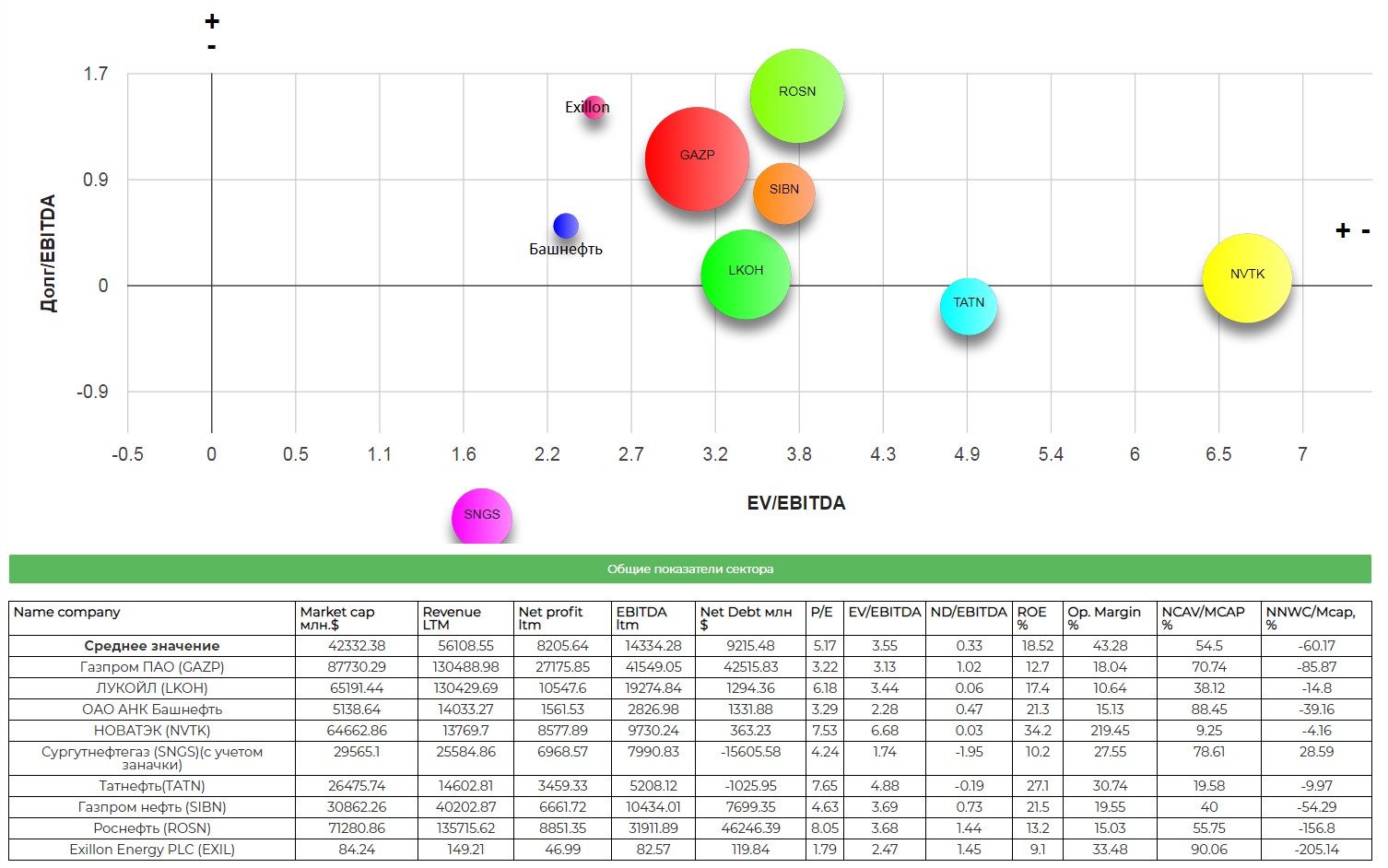

Мультипликаторы серьезно улучшились. Обратите внимание, какой большой Газпром и все еще дешевый.

Вывод:

- Цены реально начинают действовать на операционный уровень компаний газового сектора. Но объёмы продаж и SPO легко перекрывают падение выручки.

- Продажи долей компании серьезно улучшают денежный поток и состояние компании.

Не является инвестиционной идеей, автор и ресурс, не несут ответственности за принятые инвестиционные решения, на основе данного материала.

Полезные ссылки

Жека Аксельрод