29 октября 2019, 10:40

Ленэнерго. Обзор финансовых показателей по РСБУ за 3-ий квартал 2019 года. Разбираемся в перспективах годового отчета

Инвестиции на фондовом рынке полны сюрпризов, они бывают как приятные, так и не очень. Забегая вперед, отмечу, что Ленэнерго неприятно удивило созданными резервами в 3-ем квартале, в результате чего чистая прибыль оказалась ниже ожиданий, но обо всем по порядку.

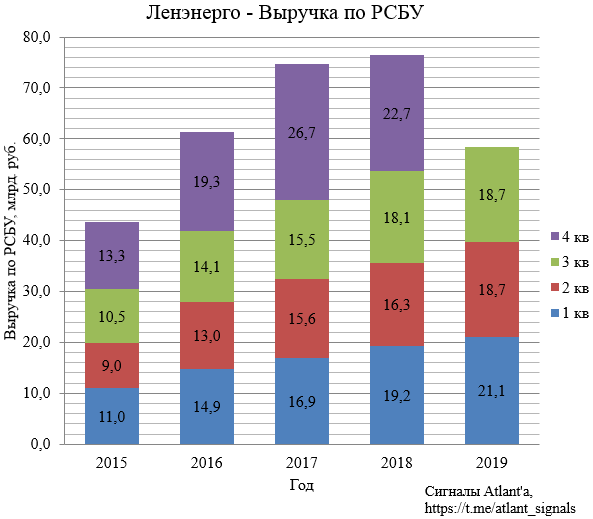

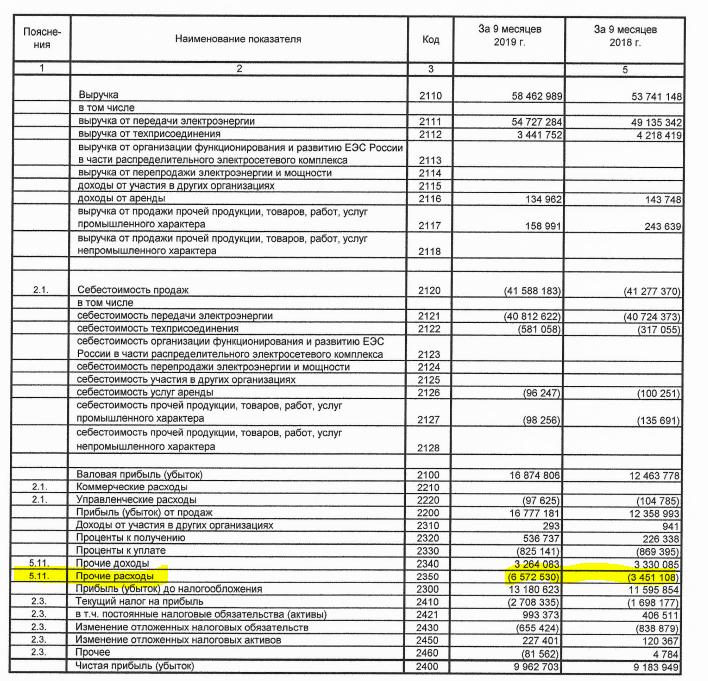

Выручка в 3-ем квартале выросла на 2,8%, а за 9 месяцев на 8,8% относительно прошлого года.

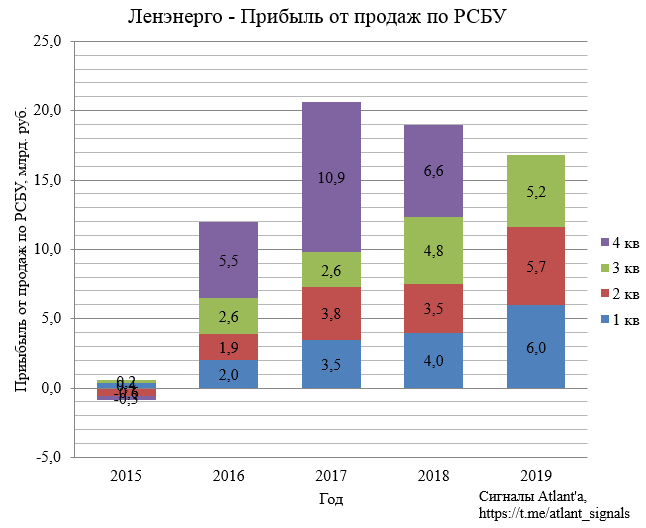

Прибыль от продаж в 3-ем квартале выросла на 6,7%, а за 9 месяцев на 35,7% относительно прошлого года.

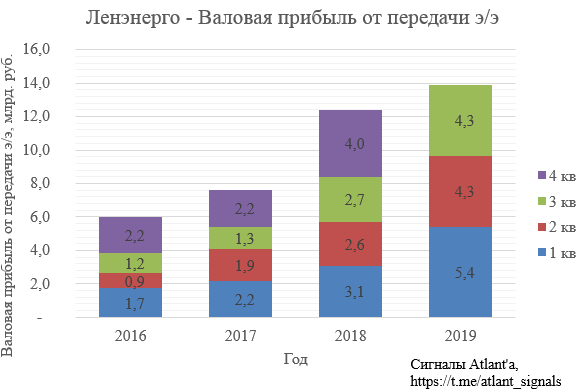

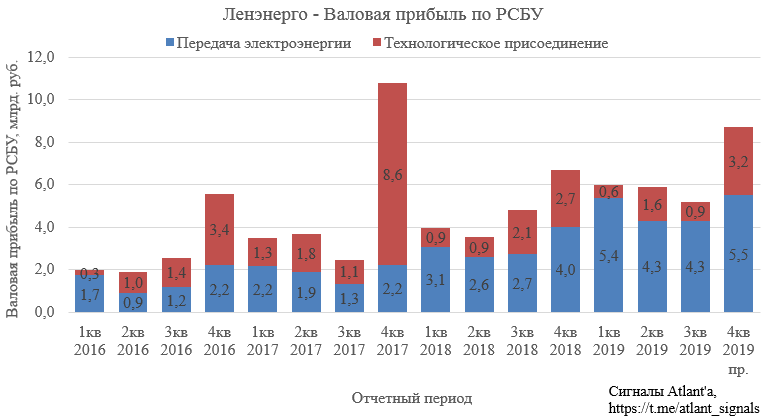

Рост прибыли от продаж был обусловлен благодаря росту валовой прибыли как от передачи электроэнергии.

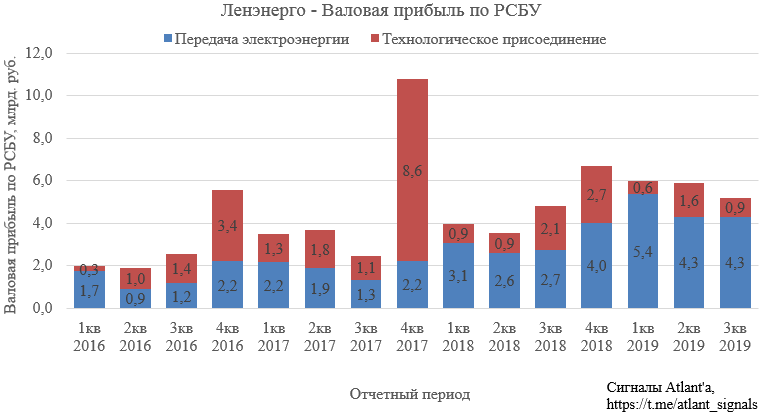

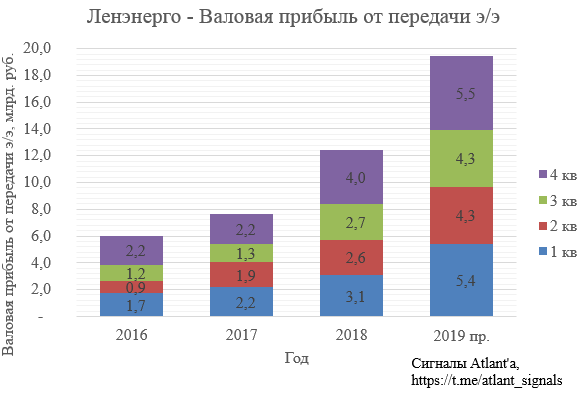

Валовая прибыль от передачи электроэнергии в 3-ем квартале выросла на 56,7%, а за 9 месяцев на 65,4% относительно 2018 года. Я прогнозировал данный показатель на уровне 4,4 млрд. рублей, по факту он составил 4,3 млрд.

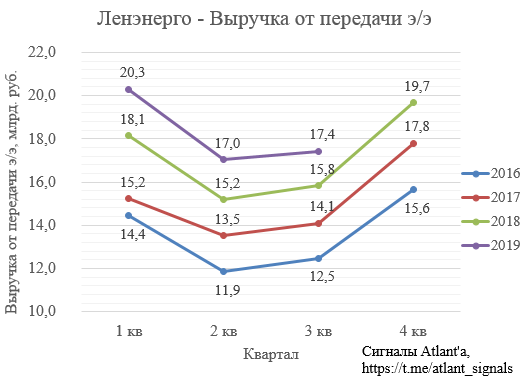

При этом выручка от передачи электроэнергии выросла немного ниже моих ожиданий.

А вот себестоимость продолжает радовать, рост относительно прошлого года незначительный.

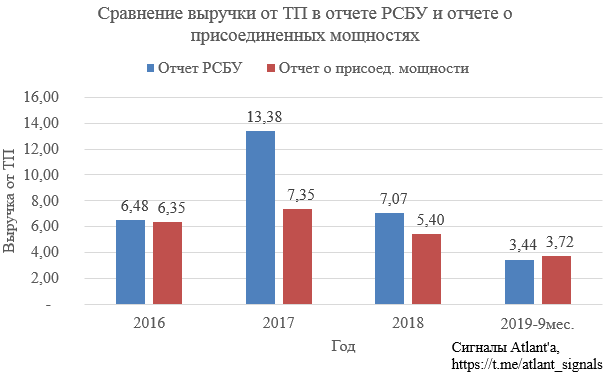

Валовая прибыль от технологического присоединения оказалась меньше, чем я ожидал: 0,9 млрд. рублей вместо с прогнозом и составила 1,3 млрд. рублей, показав снижение в 3-ем квартале на 58,2%, а за 9 месяцев на 26,7% относительно 2018 года.

Непопадание по валовой прибыли от ТП связано с тем, что часть выручки от данного вида работ все еще не отразилось в отчете РСБУ, не смотря на ее указание в отчетах о присоединенной мощности. По итогам года значение выручки в отчетах о присоединенной мощности всегда меньше, чем в отчете РСБУ. На данный момент в отчете РСБУ не отражено 0,3 млрд. рублей выручки, при этом мы не учитываем еще 0,2-0,3 млрд. рублей, которые были присоединены в сентябре, но не были отражены в предварительном отчете о присоединенной мощности. Итого имеем запас по выручке по данному виду работ как минимум 0,5 млрд. рублей.

В итоге суммарная валовая прибыль от передачи электроэнергии и технологического присоединения составила 5,2 млрд. рублей, мой прогноз был 5,7 млрд.

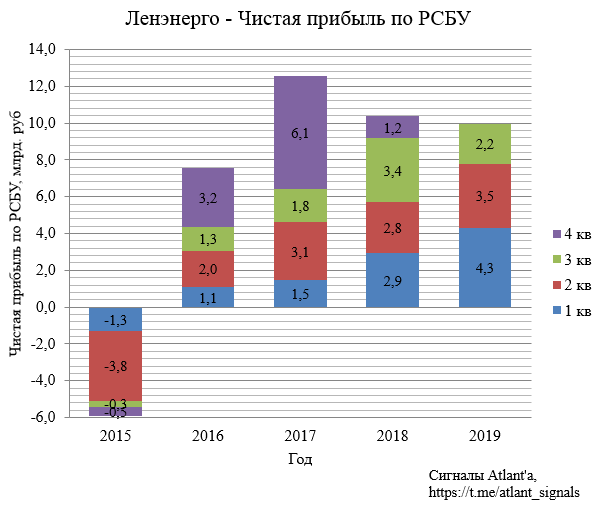

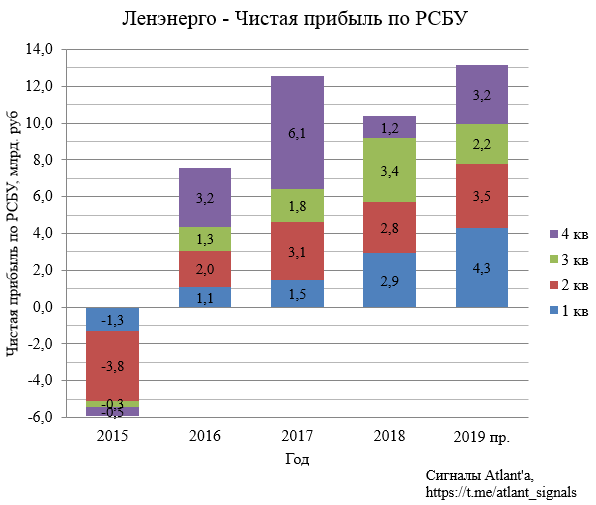

Не смотря на отличный результат по валовой прибыли, чистая прибыль за 3-ий квартал 2019 года составила всего 2,2 млрд. рублей, на 2 млрд. меньше, чем я ожидал. Таким образом, прибыль в 3-ем квартале снизилась на 36,9%, а по итогам 9 месяцев выросла 8,7%.

Это связано с тем, что в 3-ем квартале было создано 3 млрд. рублей резервов. Как подсказали коллеги, это резерв скорее всего связан с судебным делом с ОЭК - https://www.kommersant.ru/doc/4040810. Пока судебные тяжбы будут продолжаться, данный резерв будет сохраняться, в случае выигрыша Ленэнерго, резерв будет распущен и будет образована прибыль. То есть никто не прячет прибыль, рабочая ситуация.

Таким образом за 9 месяцев компания заработала на 10,68 рубля дивидендов. Неплохой результат, а впереди еще 4-ый квартал. Остается понять, что он нам готовит. Рассмотрим супер-консервативный сценарий.

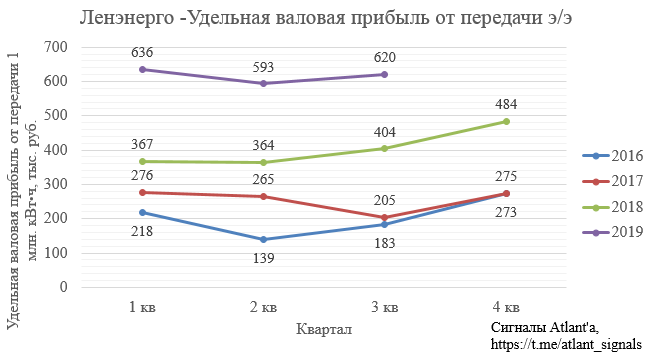

Валовую прибыль за 4-ый квартал спрогнозируем через удельную валовую прибыль за передачу 1-го млн. кВт*ч электроэнергии. Как правило, в 4-ом квартале удельная валовая прибыль самая высокая за год, но мы возьмем консервативно, что это значение будет равно 1-ому кварталу, как в 2017 году.

Тогда с учетом объема потребления, равному прошлогоднему 4-ому кварталу, получим валовую прибыль от передачи электроэнергии в размере 5,5 млрд. рублей.

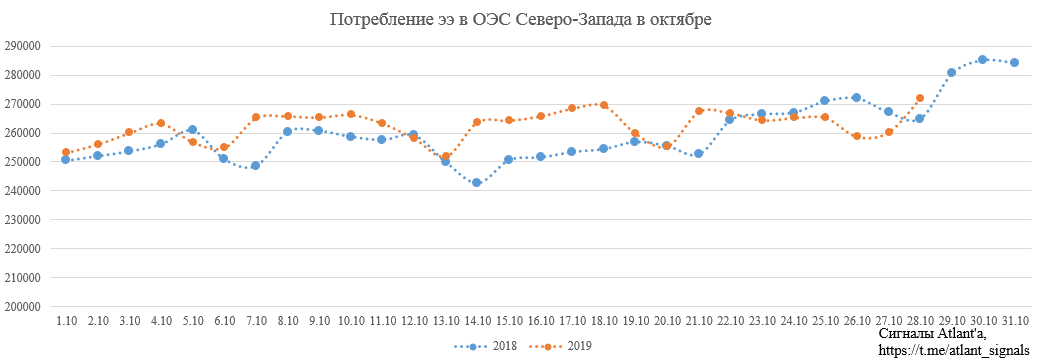

По факту объем потребления наверняка будет выше, так как в каждом квартале 2019 года он выше, чем в прошлом году. По состоянию на 29 число в октябре рост энергопотребления в энергетической системе Северо-Запада составил 2%. Но мы рассматриваем консервативно, поэтому объем энергопотребления берем равный прошлому году.

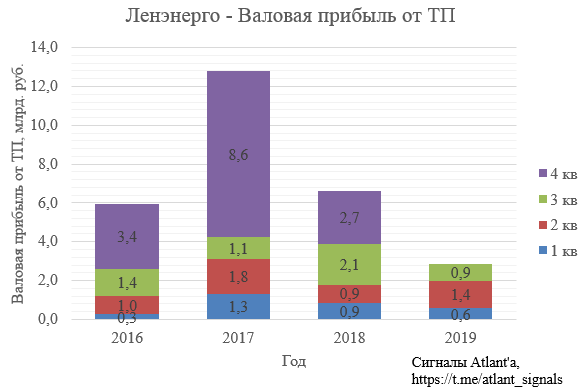

Перейдем к валовой прибыли от технологического присоединения. Консервативно примем валовую прибыль от ТП в 4-ом квартале в размере 2,7 млрд. рублей, это наименьший показатель за 3 последних года. Но у нас еще не отражено 0,5 млрд. рублей за 9 месяцев, тогда итоговая валовая прибыль от ТП в 4-ом квартале будет 3,2 млрд. рублей.

Тогда суммарная валовая прибыль в 4-ом квартале от двух основных видов деятельности составит 8,7 млрд. рублей, что на 2 млрд. выше, чем годом ранее.

Как мы помним, в 2018 году 4-ый квартал выдался провальным из-за рекордных 5 млрд. прочих расходов, созданных компанией. Консервативно примем, что в этом году, будет такой же неприятный сюрприз, хотя в 2019 году все резервы создаются сразу, не откладывая грязные дела на 4-ый квартал. Тогда чистая прибыль за 4-ый квартал составит 3,2 млрд. рублей.

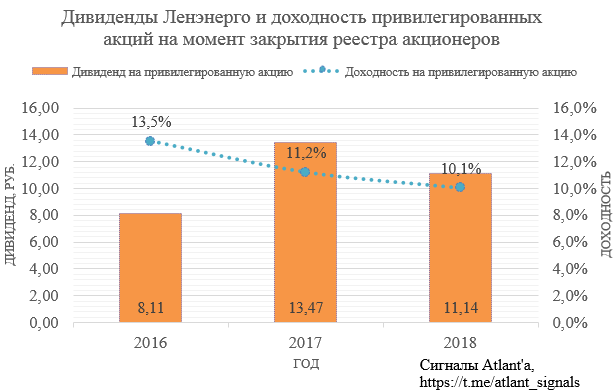

То есть при нашем консервативном подходе мы получаем годовую прибыль в размере 13,2 млрд. рублей, что дает 14,11 рублей дивидендов. В этому году акция на момент закрытия реестра акционеров на получение дивидендов доходность 10,1% при ключевой ставке Банка России 7,5%. Скорее всего в аналогичный момент в следующем году ключевая ставка будет уже 6%, тогда если оставить премию 2,6% неизменной, мы получим справедливую доходность 8,6%, что дает цену акции 164 рублей. Но мы рассматриваем консервативный сценарий, оставим доходность неизменной - 10,1%, тогда ожидаемая цена акции 139,7 рублей. Но хотелось бы подчеркнуть, что это супер-консервативный вариант и вариантов его превзойти масса.

Буду продолжать ежемесячно публиковать обзоры на операционные результаты компании, чтобы не пропустить их подписывайтесь на Telegram-канал

Всем удачи и успехов!

Полезные ссылки

Aleksei Midakov