25 октября 2019, 12:08

Распадская. Обзор операционных показателей за 3-ий квартал 2019 года

Распадская опубликовала производственные результаты за 3-й квартал. К прошлому году рост в объемах, но средневзвешенная цена снизилась.

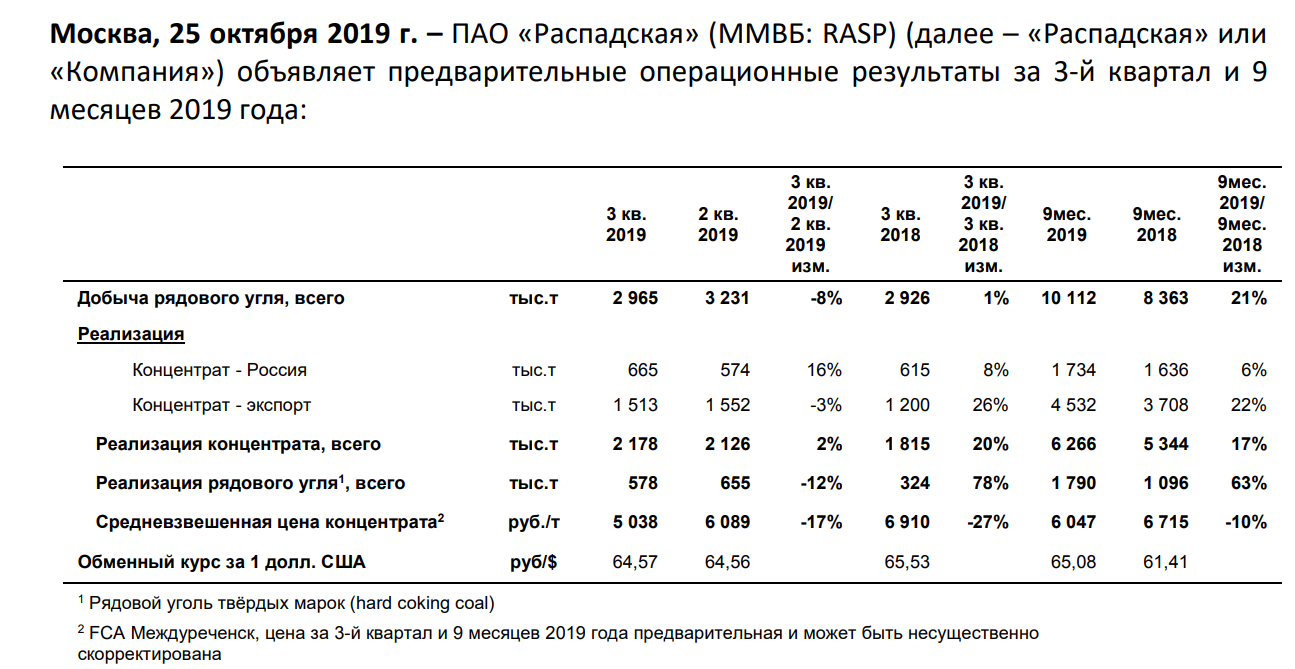

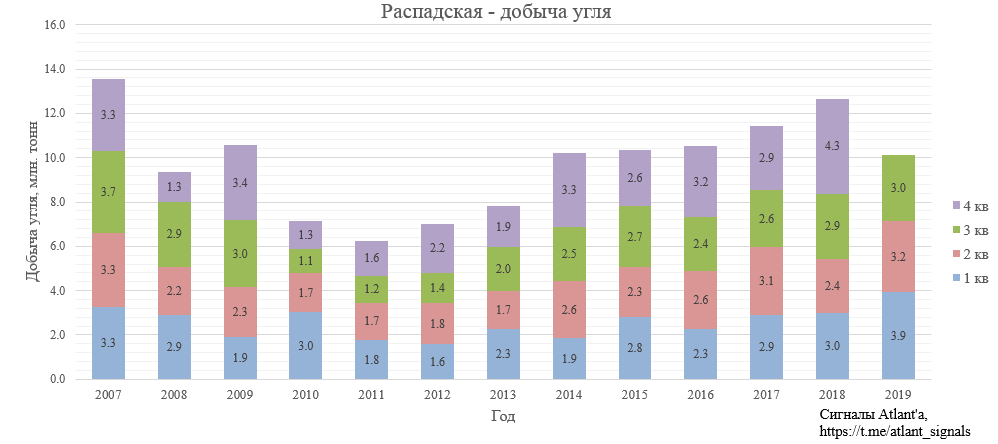

Добыча в 3-ем квартале выросла на 1% к прошлому году, рост за 9 месяцев составил 21%. Снижение относительно 2-го квартала 2019 года связано с перенаправлением мощностей с разреза "Распадский", где добывается дешевая марка ГЖО, на шахту "Распадская-Коксовая ", где добывается премиальная марка ОС

На фоне общего снижения цен квартал к кварталу и снижения маржинальности экпортных продаж, менеджмент принял решение снизить объем добычи на разрезе «Распадский» (-30% кв/кв), при этом освободившийся ресурс был частично перенаправлен на участок открытых горных работ шахты «Распадская-Коксовая» (+6% кв/кв) с целью увеличения добычи коксующегося угля более дефицитной и маржинальной марки ОС. Добыча коксующегося угля марки К на шахте «Распадская-Коксовая» также увеличилась (+6% кв/кв). Шахта «Распадская» сохранила темпы добычи практически на уровне прошлого квартала (+1% кв/кв).

При этом не весь добытый уголь шел на производство концентрата. В 3-ем квартале 2019 года реализация рядового угля выросла на 78% к прошлому году, рост за 9 месяцев составил 63%.

Приблизительная выручка от реализации рядового угля выросла в 3-ем квартале на 44%, рост за 9 месяцев на 63%.

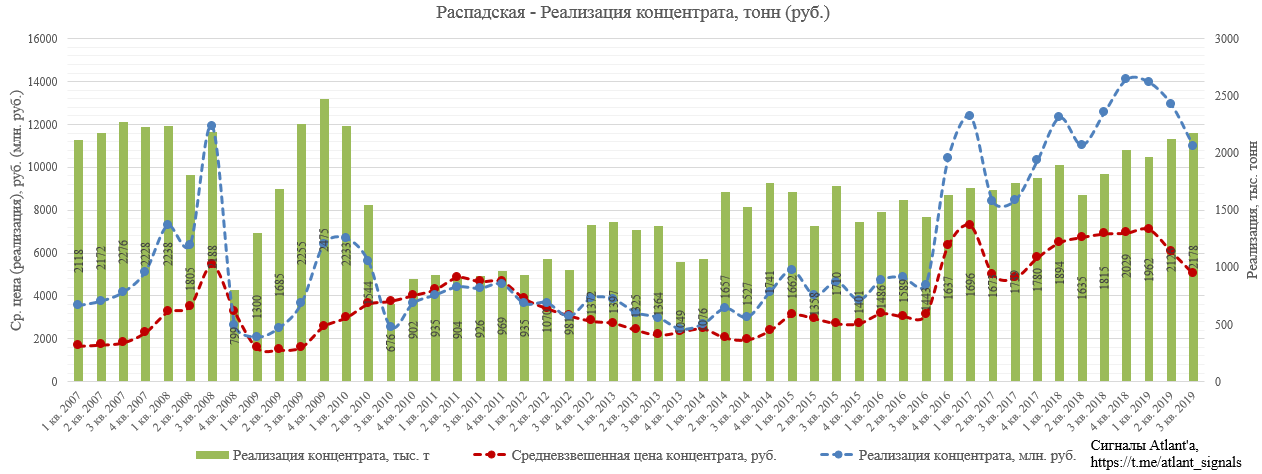

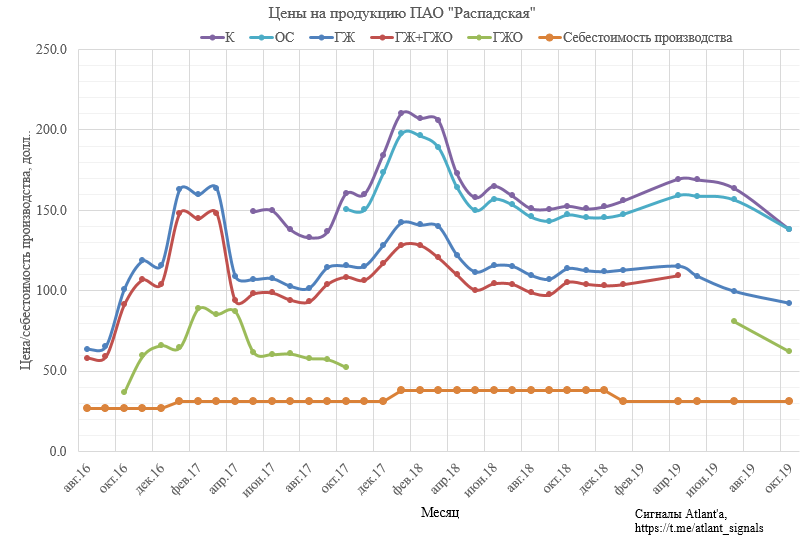

Средневзвешенная цена концентрата в 3-ем квартале снизилась на 27%, по итогам 9 месяцев цены снизились на 10% по сравнению с прошлым годом. Снижение цен обусловлено снижением спроса на энергетические марки угля, что также негативно повлияло и на динамику цен на коксующеся угли полумягких марок (semi- 2 soft coking coal). Цены на коксующиеся угли твердых марок (hard coking coal) снизились в сентябре на фоне ограничений в покупке морского угля Китаем, но начали постепенно восстанавливаться. Объем реализованного концентрата в 3-ем квартале вырос на 20%, по итогам 9 месяцев рост составил 17% относительно прошлого года.

В итоге выручка от реализации концентрата в 3-ем квартале снизилась на 13%, по итогам 9 месяцев выросла на 1% по сравнению с прошлым годом. То есть несмотря на то, что цены оказались на уровне 2017 года, компания смогла показать выручку сильно выше, благодаря рекордному за почти 10 лет объему продаж. В итоге выручка от реализации концентрата оказалась на уровне 2-го квартала 2018 года.

В годовос срезе это выглядит так.

Приблизительная суммарная выручка от реализации рядового угля и концентрата в 3-ем квартале снизилась на 7%, за 9 месяцев рост составил 11%. Данный показатель выше результатов 17-го года и на уровне 2-го квартала 2018 года.

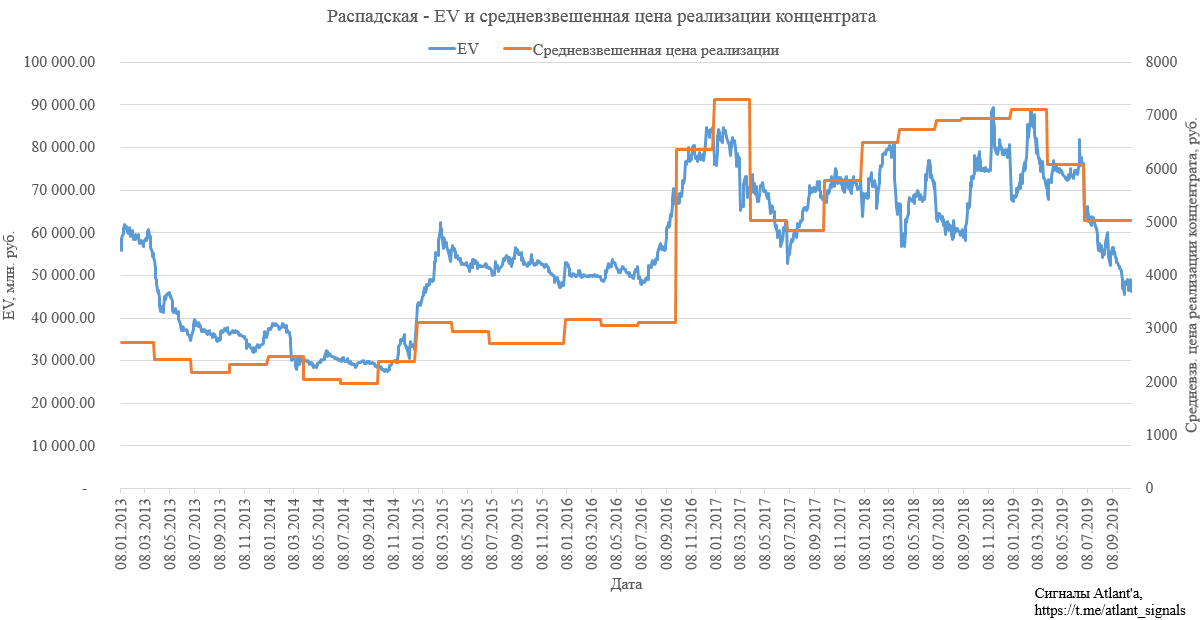

Снижение цен влияет на результаты компании, но она все еще остается очень дешевой. Текущая оценка EV ниже, чем в 2016 году, а мы еще не учитываем денежные средства, которая компания накопила с 1 июля 2019 года.

Для тех, кто боится, что Распадская станет убыточной прикрепляю еще одну диаграмму. Даже в худшие времена самая дешевая марка продавалась выше себестоимости.

Продолжаю держать акции, жду развязку с кубышкой компании. На данный момент на 1 акцию приходится более 50 рублей кубышки. Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov