21 октября 2019, 22:25

Русский Титан.

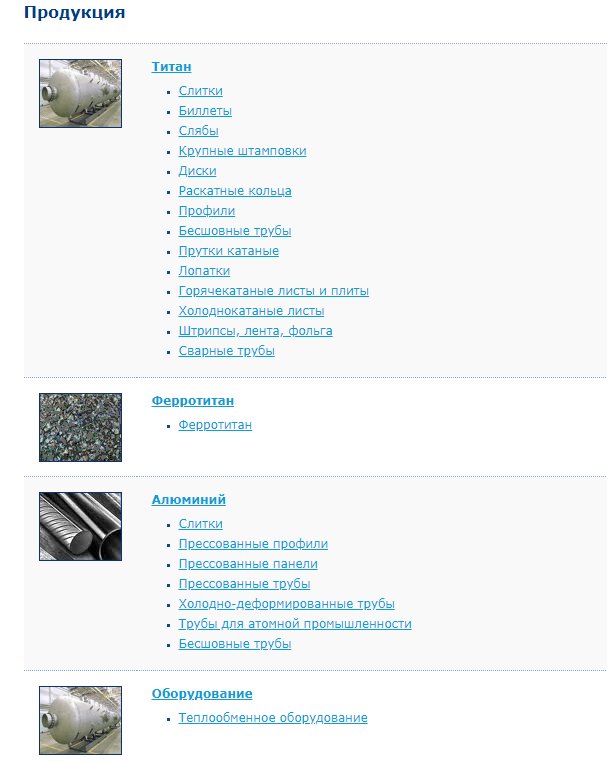

Вертикально интегрированная компания (http://www.vsmpo.ru/ru/pages/Investoram), производит товары из таких материалов, как:

- Титан

- Ферротитан (сплав железа и титана)

- Алюминий

Данные продукты используются в следующих отраслях:

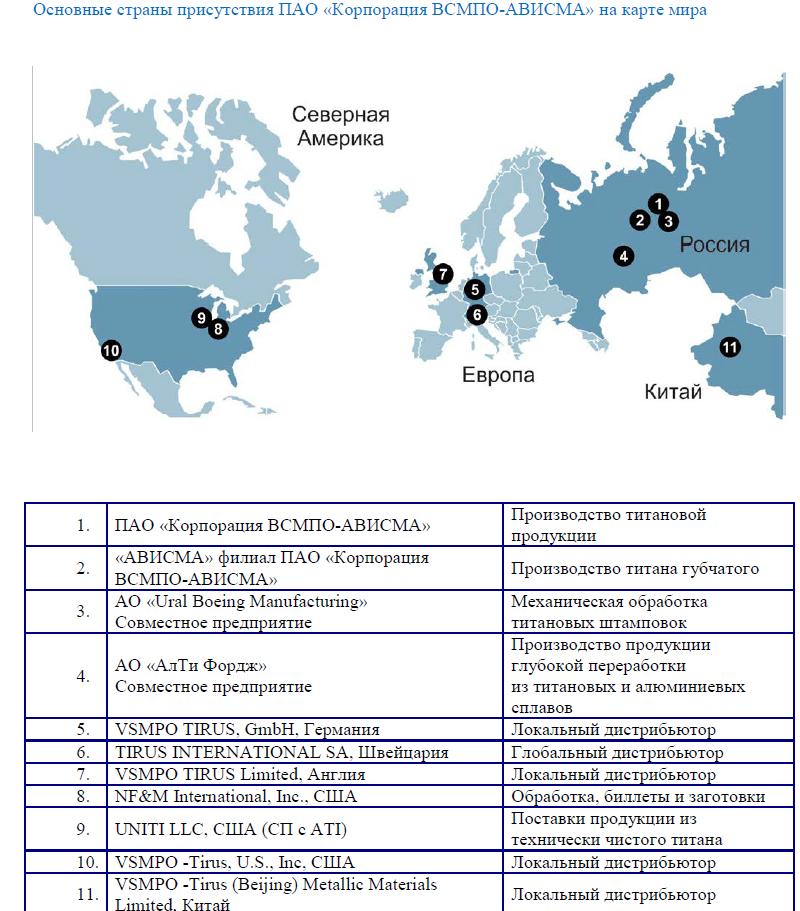

- Авиастроение (порядка 75% от всей продукции) – двигатели и комплектующие самолетов (основной потребитель – Роскосмос и Боинг). Корпорация глубоко интегрирована в мировую авиакосмическую индустрию и является для многих компаний стратегическим поставщиком. Особенно интересно, что компания плотно работает с нашим Роскосмос, которая хочет бросить вызов Илону Маску. Автор видит (надеется) тут профит в росте заказов Роскосмоса. Что касается партнерства с зарубежными коллегами, то в ОЭЗ «Титановая долина» открыли второй производственный комплекс Ural Boeing Manufacturing — совместного предприятия ВСМПО-АВИСМА и корпорации Boeing. Данное предприятие будет специализироваться на чистовой и черновой механической обработке титановых штамповок для сборки самолетов Boeing. Вот вам и диверсификация бизнеса в чистом виде.

- Энергетика – используется для теплообменной аппаратуры. Увеличивается стойкость к коррозии в 10-20 раз. Уже применяется в Ставропольской ГРЭС, Волгодонской АЭС, Омской ТЭЦ, Охинской ТЭС.

- Нефтегазовая промышленность – титан используется для буровых установок. По мнению ведущих фирм (к сожалению, не сказано, каких именно), в глубоководной нефтедобыче титан и его сплавы должны стать одним из основных конструкционных материалов.

- Строительство – для меня было открытие, но тот самый монумент в Москве на ВДНХ (покорителям космоса), изготовлен ВСМПО с применением титана.

- Медицина (основной драйвер роста) – имплантаты и хирургические инструменты, одна из наиболее динамично развивающихся сфер применения титана. Ежегодные темпы прироста оцениваются в среднем в 2-3 %. В эту историю автор верит, так как у его высшего руководства имплантат (коленная чашечка) из титана, то есть, реальный пример. Со временем, технология подешевеет и будет доступна большему числу людей (как и все дорогие технологии, некогда не доступные людям).

- Спорт – альпинизм, гольф, туризм, велики, и т.д., где нужен крепкий металл, не подверженный коррозии.

Немного истории (автору было интересно, почему такое странное и длинное название).

Изначально Компания была образована в 1933 году как государственное предприятие в Московской области. В 1941 году завод был полностью эвакуирован в г. Верхняя Салда Свердловской области. В 1992 году Компания была приватизирована и зарегистрирована в форме открытого акционерного общества «Верхнесалдинское металлургическое производственное объединение» (далее «ВСМПО»).

В 1998 году ВСМПО приобрело контрольный пакет акций компании ОАО «АВИСМА» (г. Березники, Пермский край). В январе 2005 года ВСМПО было переименовано в ОАО «Корпорация ВСМПО-АВИСМА».

Основная деятельность Компании осуществляется на двух производственных площадках, расположенных в городах Верхняя Салда (Свердловская обл.) и Березники (Пермский край). На производственной площадке, расположенной в г. Березники (АВИСМА), производятся титнновая губка и первичный магний. В дальнейшем титановая губка используется в производстве титановой продукции на площадке в г. Верхняя Салда.

Бизнес-модель у компании простая – производство и продажа изделий из титана. Поэтому, 98% выручки - от продажи Титановой продукции, оставшиеся 2% - сопутствующие услуги.

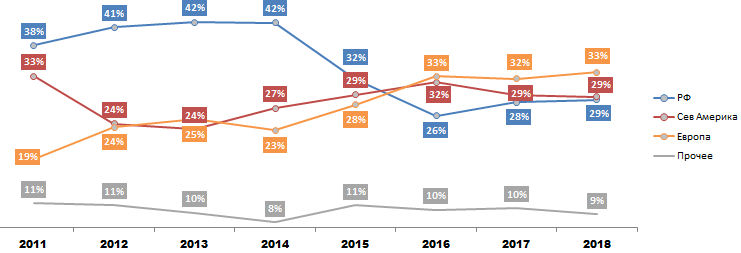

Если смотреть на распределение бизнеса с точки зрения географии, он следующий:

Распределение выручки по регионам мира выглядит следующим образом:

Видим явный рост спроса в Европе (почти в 2 раза) и спад в РФ.

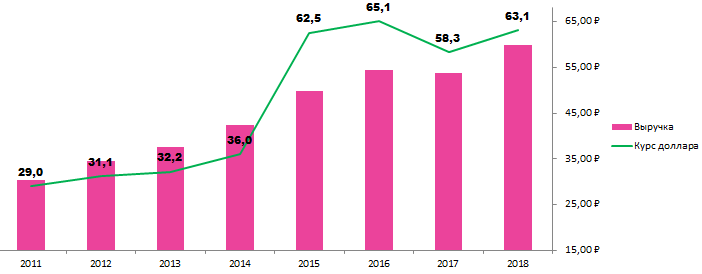

Отсюда следует, что выручка компании сильно зависит от курса доллара (что, как кажется автору, хорошо). Причем, зависимость ровно прямая (по сути, этот такой же сырьевой экспортёр, как нефть или газ).

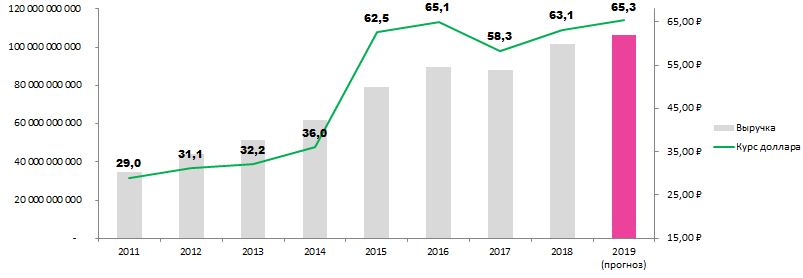

Забегая немного вперед, на основе отчета за первое полугодие 2019, можно получить такую картину. Мне кажется, очень позитивную (+5 ярдов).

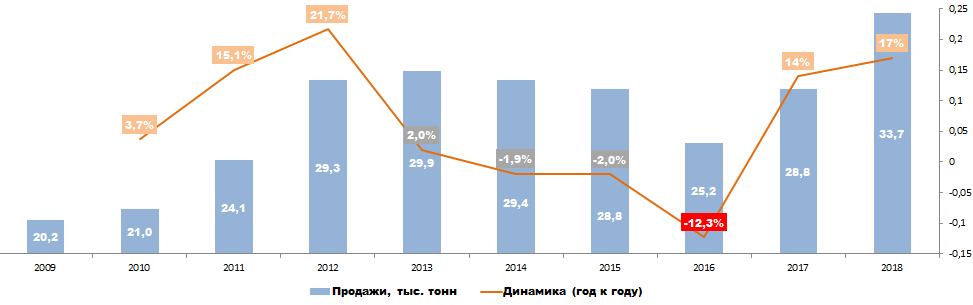

Что касается темпов продаж, они следующие

Видим бурный рост в периоды с 2009 по 2013. Потом 3 года стагнация, после год просадки и 2 года роста (в 2018 был исторический максимум). Надеюсь, темпы роста и дальше будут увеличиваться (очевидные драйверы роста - медицина, космос и авиа).

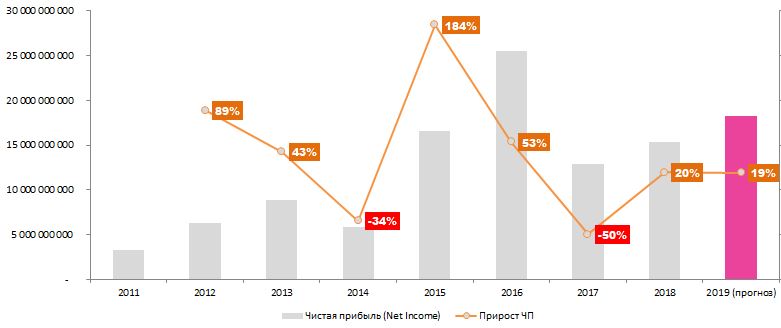

Теперь о фин состоянии компании.

Посмотрел ЧП (с учетом промежуточного отчета за 1 полугодие 2019 г.). Ничего удивительного, корреляция согласно курсу доллара (как и в выручке).

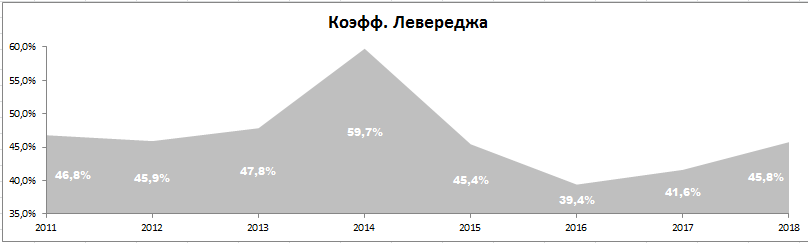

Правда, когда впервые о компании прочитал на SmartLab, увидел, что основной негатив – рост долга. Однако, коэффициент финансового левериджа стабилен (кроме 2014), в районе 45%.

То есть, компания следит за балансом, это факт.

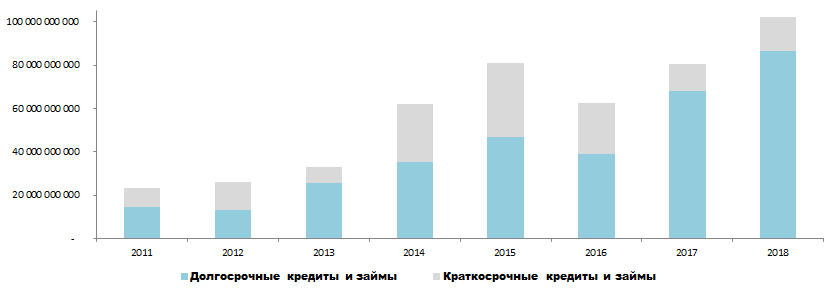

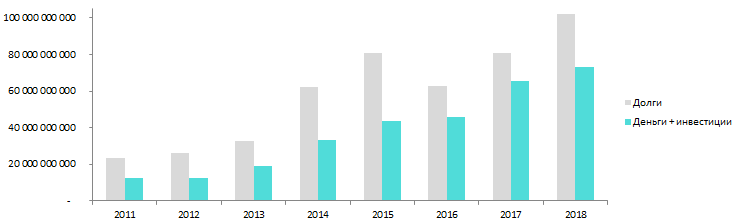

Правда, рост долга действительно есть. Долг рассматриваю как сумму краткосрочных и долгосрочных кредитов и займов. В годовом отчете написано, что деньги берутся на развитие бизнеса и капремонт.

К сожалению, 90% кредитов компании в долларах, что не очень хорошо. Растет бакс -> растет тело долга -> растут % расходы.

Кстати, о расходах на обслуживание долга, они тоже растут (что не удивительно). В 2018 порядка 3,5 ярдов заплатили за долг (долг - 102 ярда).

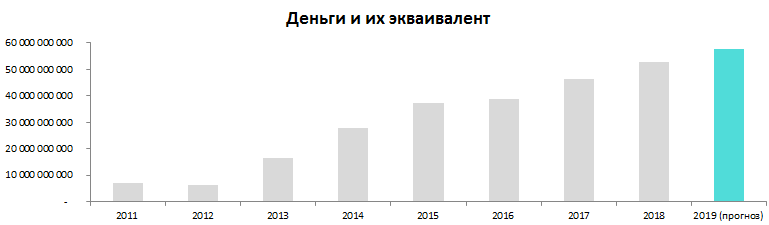

Тут автор немного погрустнел, долг растет, затраты растут и т.д. Но вспомнил, что есть у компании кэш, который сосооавляет 52 ярда (на конец 2018, в 2019 прогноз 57 ярдов), что примерно половина долга. Порядка 64% денег лежит на краткосрочных долларовых депозитах,19% в рублях на краткосрочных депозитах, остальнона на счетах до востребонаия (то есть, 0,1%).

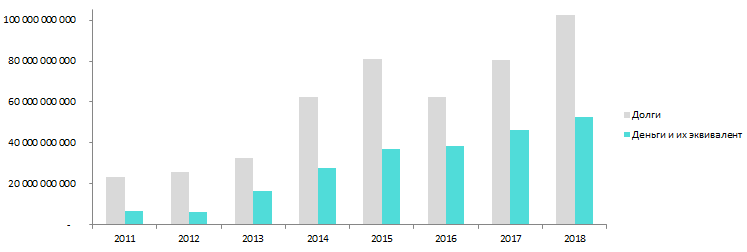

То есть, отношение кэша к долгу (в среднем с 2011 года) = 49%

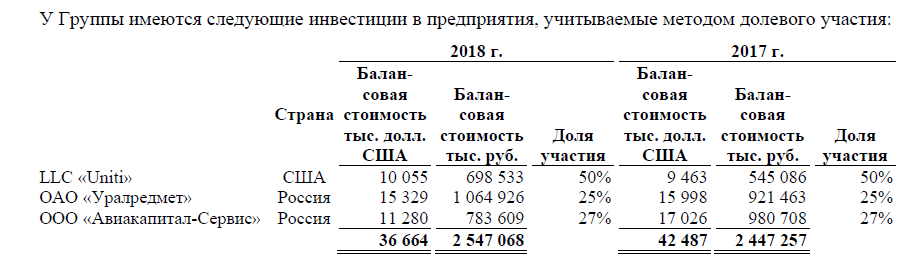

Однако, у компании есть инвестиции в совместные предпиятия на 2,5 ярда

И, немало важно, у компании есть прочие инвестиции. Так, в декабре 2017 группа вложилась в акции Русгидро, потом докупала в 2018. Итого на 12, 5 ярдов инвестиций. Акции приобретались по рыночным котировкам. Данные инвестиции были классифицированы в категорию инвестиций в долевые инструменты, Группа планирует удерживать акции ПАО «РусГидро» для получения дохода от дивидендов и роста котировок. Также, выдали 3 ярда Ростеху черех НовикомБанк до 2020 года, под 14% (хороший такой процент).

С учетом всех инвестиций (совместные предприятия и прочие) вырисовывается такая картина, где долг обеспечен кэшем и инвестициями на 83%, что уже не так страшно

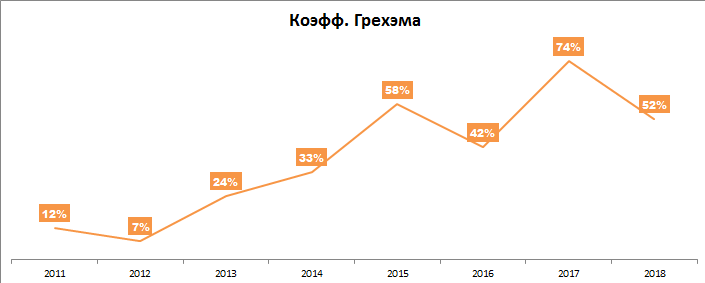

Так же, откопал в одной из статей Олега Клоченка коэффициент Грехэма. Для его расчета я беру только «Отчет о движении денежных средств»: в качестве числителя – «операционную прибыль до изменения оборотного капитала», а в знаменатель вношу «расходы по процентам» + «выплаченные дивиденды» .

В чем суть - если знаменатель меньше числителя в три раза (можно и не считать – это видно «на глазок») – дела у корпорации идут хорошо, ее бессрочный долг надежен. Грем советует следить, чтобы знаменатель весил не более 35% от значения числителя, а в идеале укладывался в 25% – это свидетельствует о том, что у корпорации достаточный денежный поток не только для обслуживания долга, но и для инвестиций в собственное развитие.

У ВСМПО ситуация следующая.

То есть, не совсем вписывается в рамки, на развитие остается только половина. Однако, предлагаю не забывать, что еще поряка 12 ярдов инвестировано в РусГидро, что так же генерит доход (дивиденды). И, как выяснилось, у ВСМПО есть еше106 ярдов в резервах! Это в 2 раза больше, чем деньги на депозитах!

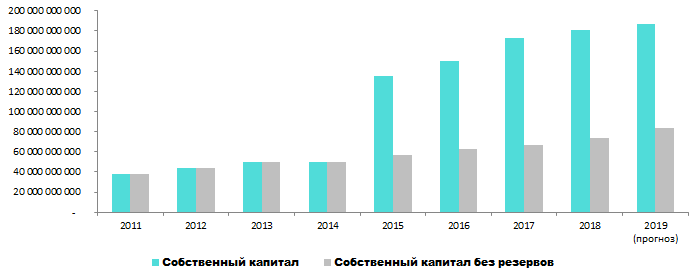

Этот интересный факт появился в 2015 году, когда смотрел динамику собственного капитала

Явно видно, что растет как резерв, так и капитал компании за счет увеличения нераспределенной прибыли. Денег там хватает, так что насчет доога и его обслуживания автор предлагает не переживать.

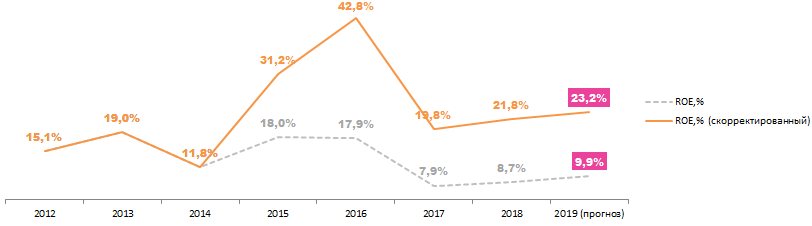

Теперь про эффективность работы. Начну с ROE.

Считал я как для капитала с учетом резервов (ROE), так и без учета резерва (ROE скорректированный).

Автор опирается именно на скорректированный показатель, так как это более точно отражает суть параметра ROE (ибо в 2015 году резко прибавили 78 ярдов резервов и с тех пор кажется, что ROE падает). Явно видно, что комания потихоньку наращивает темпы качества работы.

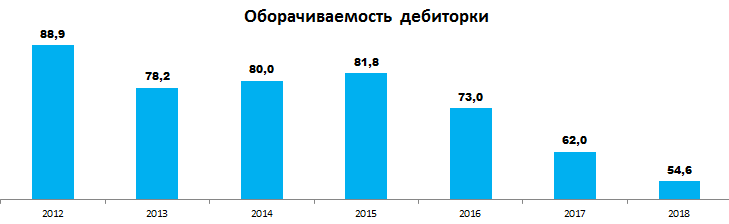

И, вишенка на торте! Работа с дебиторкой

Нет слов, все налядно видно! Ребята красавцы.

Что касается дивов, то явно видно желание акционеров платить достойные дивы. На 2019 спрогнозировал самый консервативный вариант. На самом деле, нет четкой див политки, что затрудняет прогноз. В Уставе написано, после 2012 года выплачивать более 10% от ЧП по РСПБУ, такие дела.

Это, конечно, огорчает и не дает четкого понимания стратегии выплат.

Итого, имеем сырьевую компанию, одного из гигантов и лидеров титановой отрасли, получающую основную выручку в долларах, щедрую на дивы и с комфортным уровнем долга.

Это не акция роста и не акция стомости (высокие мультипликаторы), это в явном виде дивидендная фишка с позитивным будущим (за счет авиа индустрии, космоса и медицины).

Явных конкурентнов в РФ нет, о чем компания четко пишет в своих годовых отчетах. В мире компания занимает свои 25% рынка, что уже отлично (подумате, четверть от всего мира, это очень много).

Обзор не является инвест идеей, рекоммендацией и так далее.

Полезные ссылки

Андрей Кушнир