12 октября 2019, 11:13

Нелегко быть акционером Яндекса).

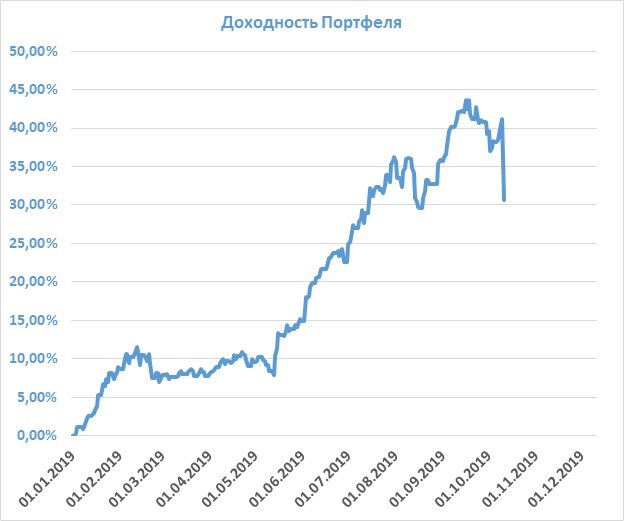

Вчера выдался жаркий денек!) Акции Яндекса упали на 20% и мне даже написало несколько человек со словами «ты там живой»?))

Учитывая огромную долю Яндекса в моем портфеле (34%), такой вопрос имеет место быть).

Всего за день мой портфель упал на 10%.

Вчера в момент выхода новостей акции Яндекса откатились примерно на 1 %, а затем быстро выкупились. Ведомости, Прайм и прочие новостные ресурсы выложили различные статьи, которые я обсудил со своим другом Жекой.

Внимательно прочитав все статьи, я отметил цитату из ведомостей:

Если владельцы не выполняют условия предписаний по ограничению доли иностранцев, то иностранные акционеры сохраняют за собой лишь право голоса в отношении 20% долей или акций.

Наверное, не все знают, но год назад Яндекс изменил акционерную структуру.

60% голосов переданы в специальный фонд под руководством Аркадия Воложа и других топ-менеджеров компании. Иностранные акционеры не имеют контроля!

Подробнее можно прочитать здесь.

Ничего не мешает Яндексу передать голоса иностранных владельцев в специальный фонд под управлением Российского менеджмента.

Ну и самое главное Антон Горелкин готов переработать резонансный законопроект о значимых интернет-сайтах ко второму чтению в Госдуме, сообщил парламентарий RNS. К консультациям планируется привлечение всех заинтересованных участников, в том числе «Яндекс».

Прочитав все новости и посмотрев на котировки, я решил, что рынок адекватно воспринял информацию и успокоился.

Что было дальше вы уже знаете!)

Скорее всего данный законопроект примут, но скорректируют вместе с Яндексом и все нормализуется. Более того похожий законопроект уже вносился в Госдуму и был принят в 1 чтении, после чего лежит без движения.

На мой взгляд это очередной шанс купить акции данной компании в свой портфель. Так как данный проект никак не влияет на рост бизнеса.

С фундаментальной точки зрения покупка акций данной компании смотрится привлекательно по текущим ценам.

Предположительная оценка сегмента такси составляет 3,2 млрд $. Хотя есть и более оптимистичные оценки.

Тогда основной бизнес Яндекса – реклама оценен в смешные 7,3 EV/EBITDA (при темпах роста в 20%).

При этом выручка такси продолжит расти на 50-100% в ближайшие годы и даже выйдет на устойчивую операционную прибыль (по сравнению с конкурентами).

Впереди на ждет сильный отчет по итогам 3 квартала, который мы увидим 25 октября. Возможно на данном отчете котировкам удастся отыграть часть потерянной капитализации.

Планирую в понедельник — вторник докупить акций в свой портфель.

На этом у меня все!)

Данный обзор не является индивидуальной инвестиционной рекомендацией, автор статьи не осуществляет деятельность по инвестиционному консультированию.

Полезные ссылки

Владислав Никифоров