19 марта 2019, 14:48

Аэрофлот 4 квартал 2018. Обзор мультипликаторов публичных компаний мира, сектора "воздушных перевозок"

Как обычно коротко.

В обзоре не берется EBITDAR(с учетом лизинговых платежей), обзор компании с учетом этого параметра можно найти самостоятельно, плюс в презентации этому уделяется много.

Обычно мультипликаторы публикуют в конце, но в этом случаи с них и начнем.

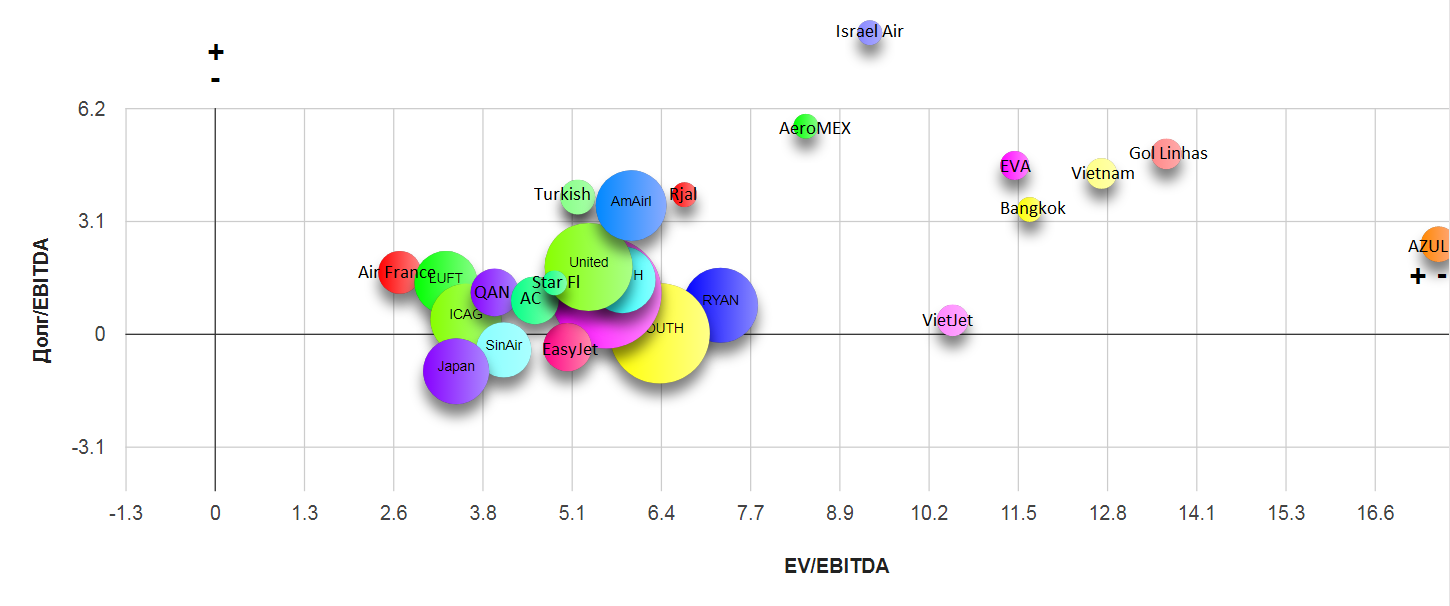

Очень общая карта, чтобы заранее исключить компании для сравнения.

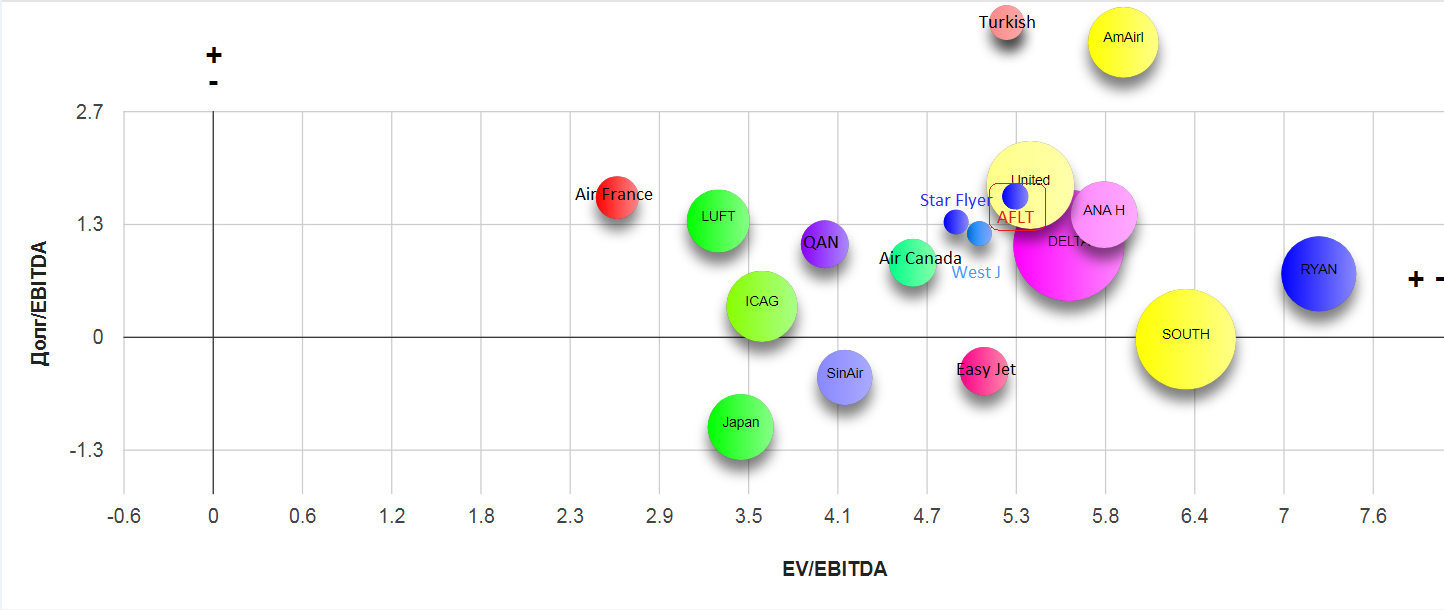

Теперь соседи Аэрофлота ближе.

По мультипликаторам компания стоит как именитые лидеры.

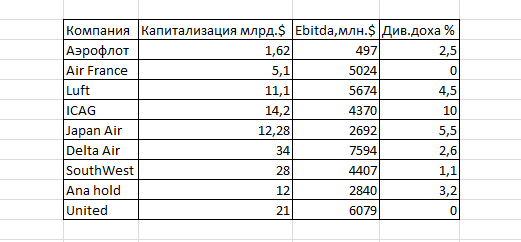

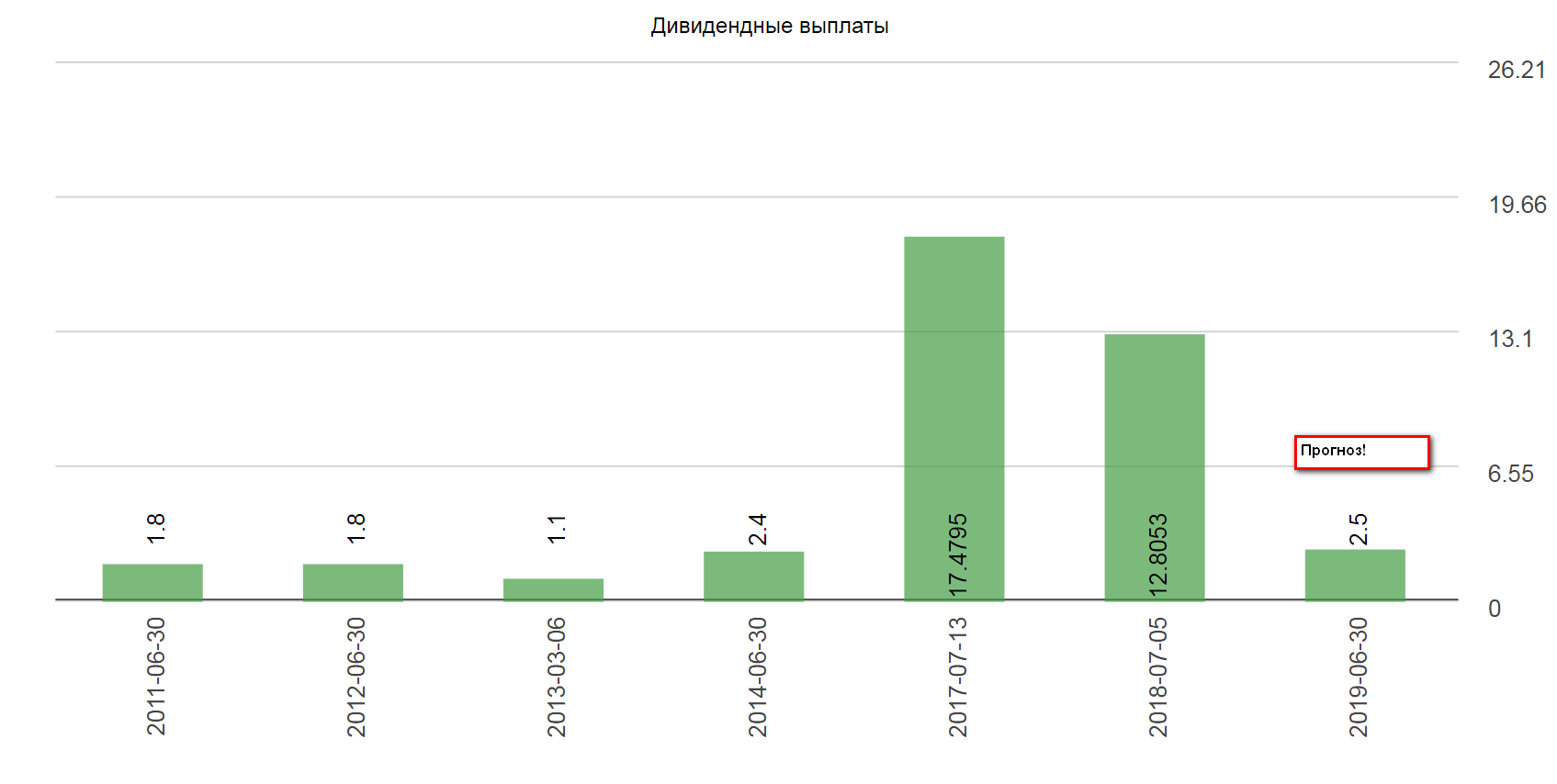

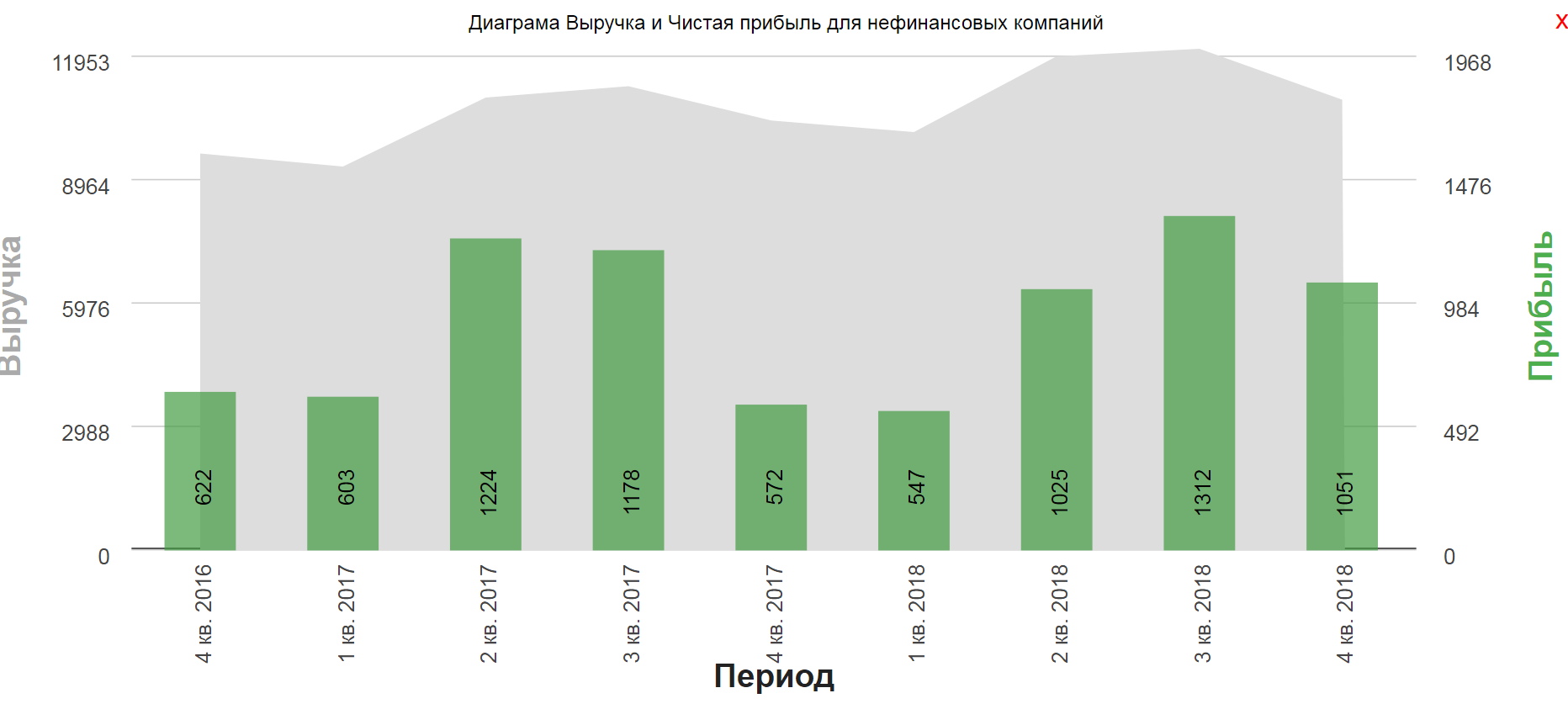

Чистая прибыль, определяющая размер дивидендов.(размер дивов за 2018 прогноз)

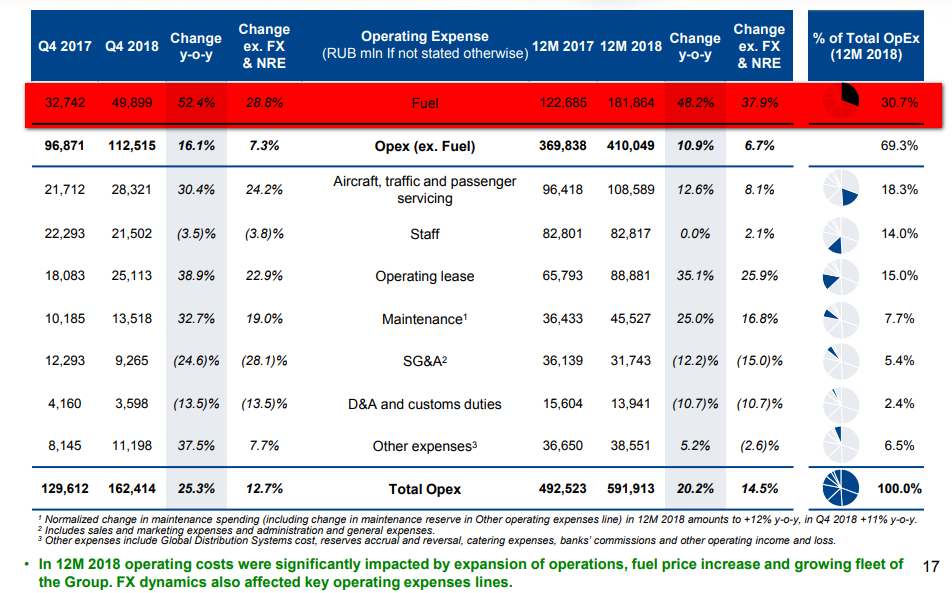

Менеджмент ссылается на дорогой керосин. Другие компании на молоке летают?

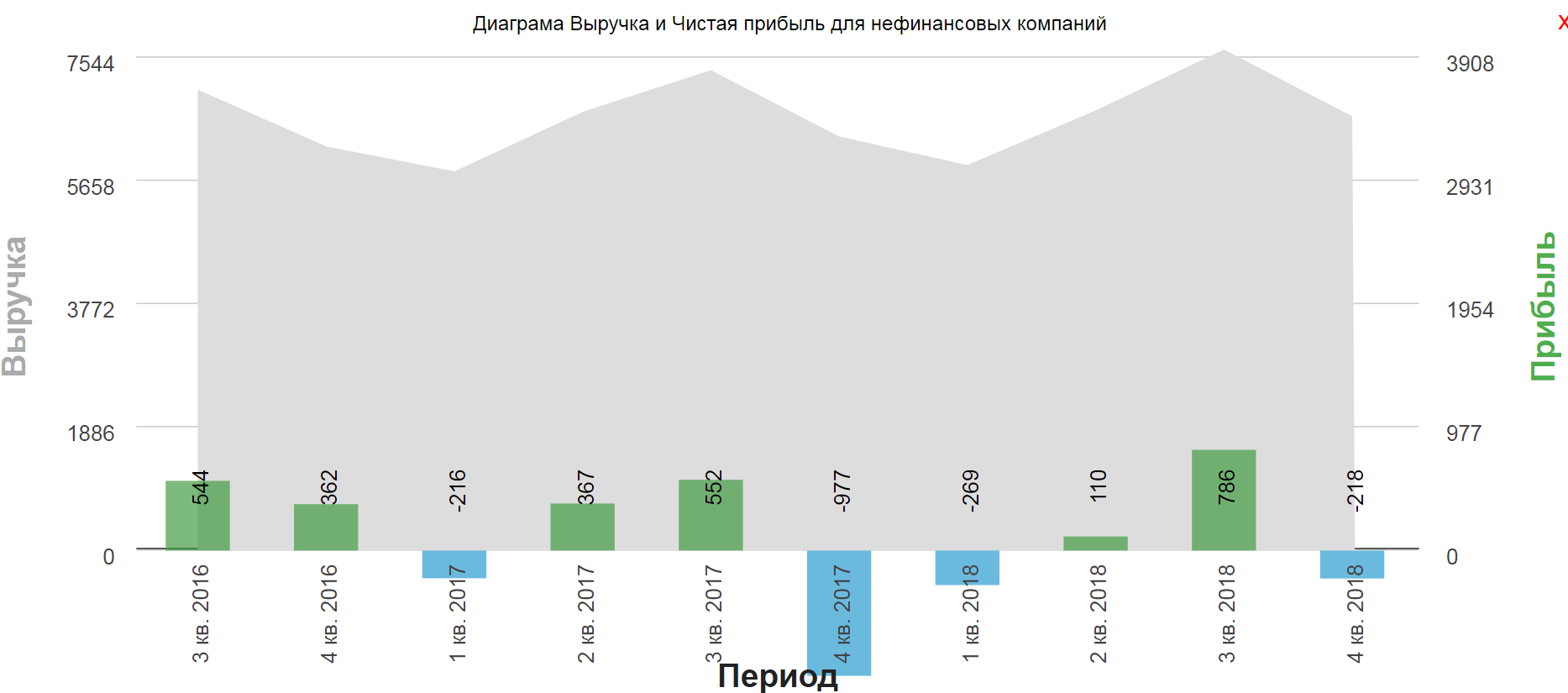

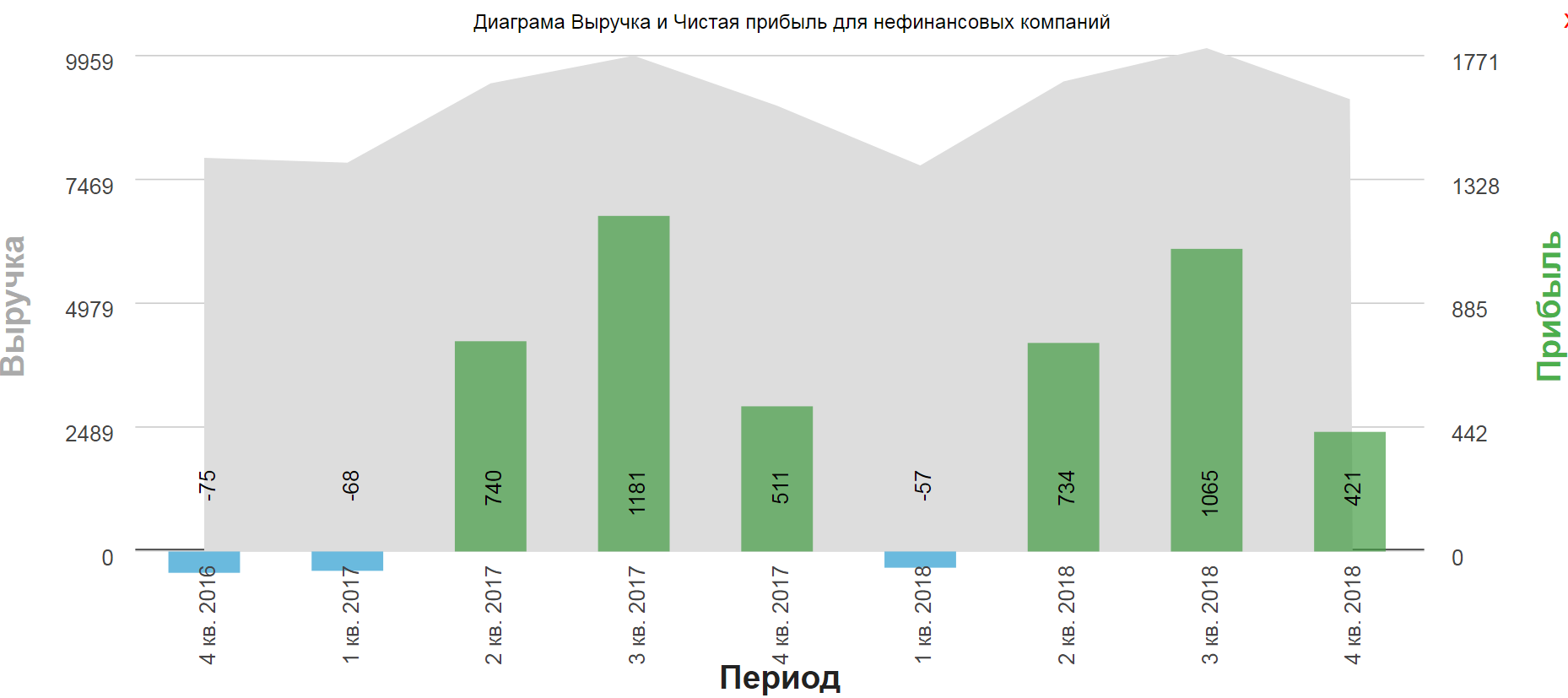

Выручка/чистая прибыль по соседям

AirFrance, убыток по кварталу, по году 409, против 163 в предыдущий год

Luft, также убыток по кварталу, по году 2163, против 2340 в предыдущий год

Delta, без комментариев

SoutWest, приятного просмотра

Я абсолютно согласен, что вины менеджмента в цене бареля 5000 рублей нет. Но как говорится чьи проблемы?

Также хотелось бы напомнить про «пролетные», которых у других компаний нет.

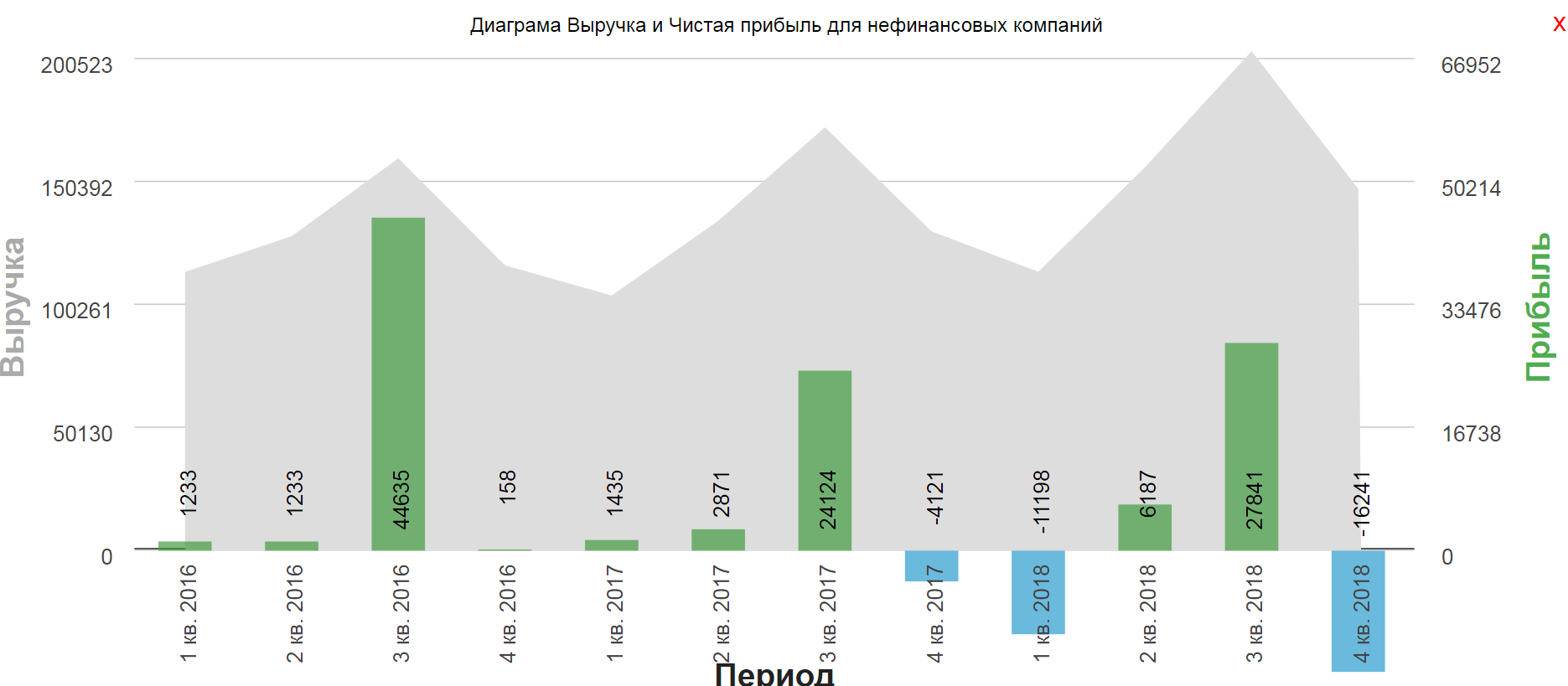

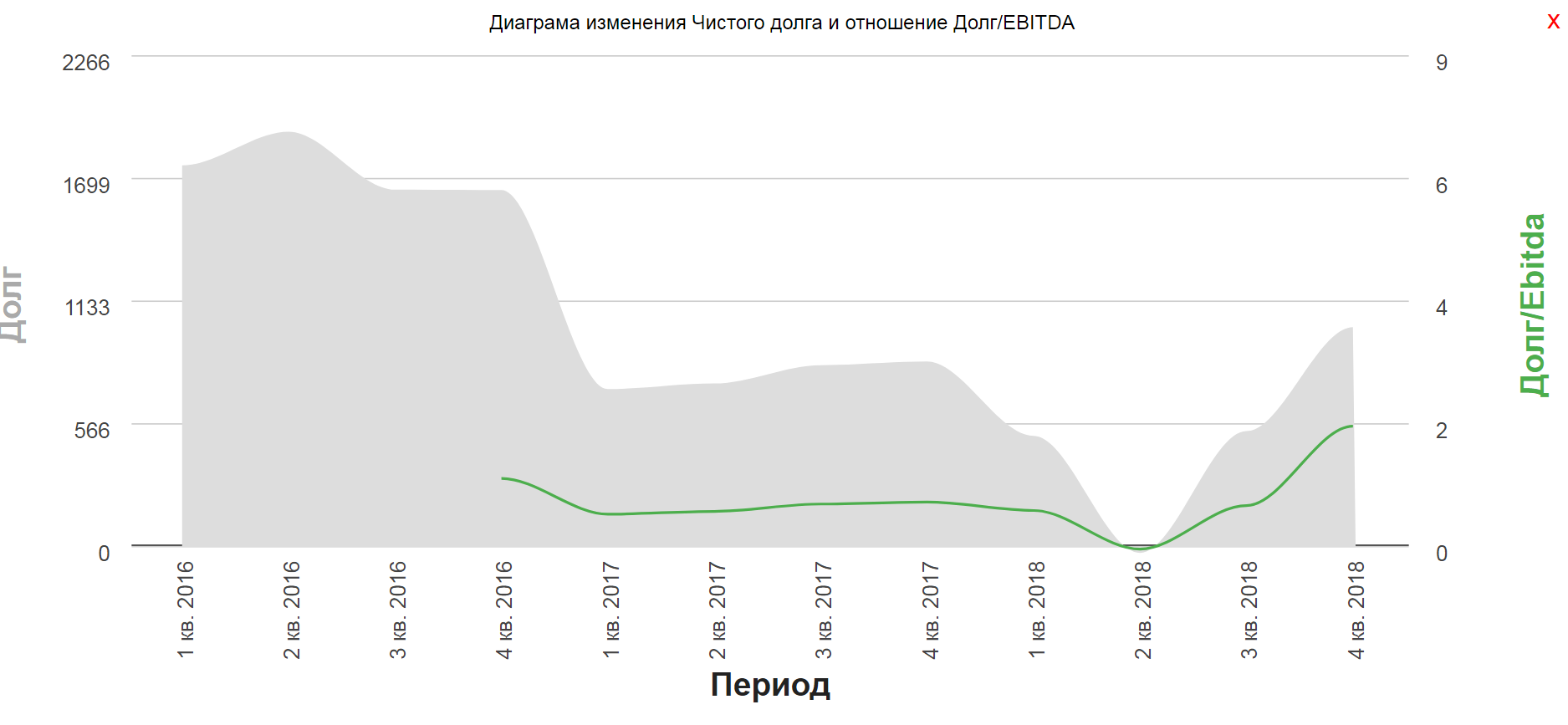

Долг компании вырос значительно.

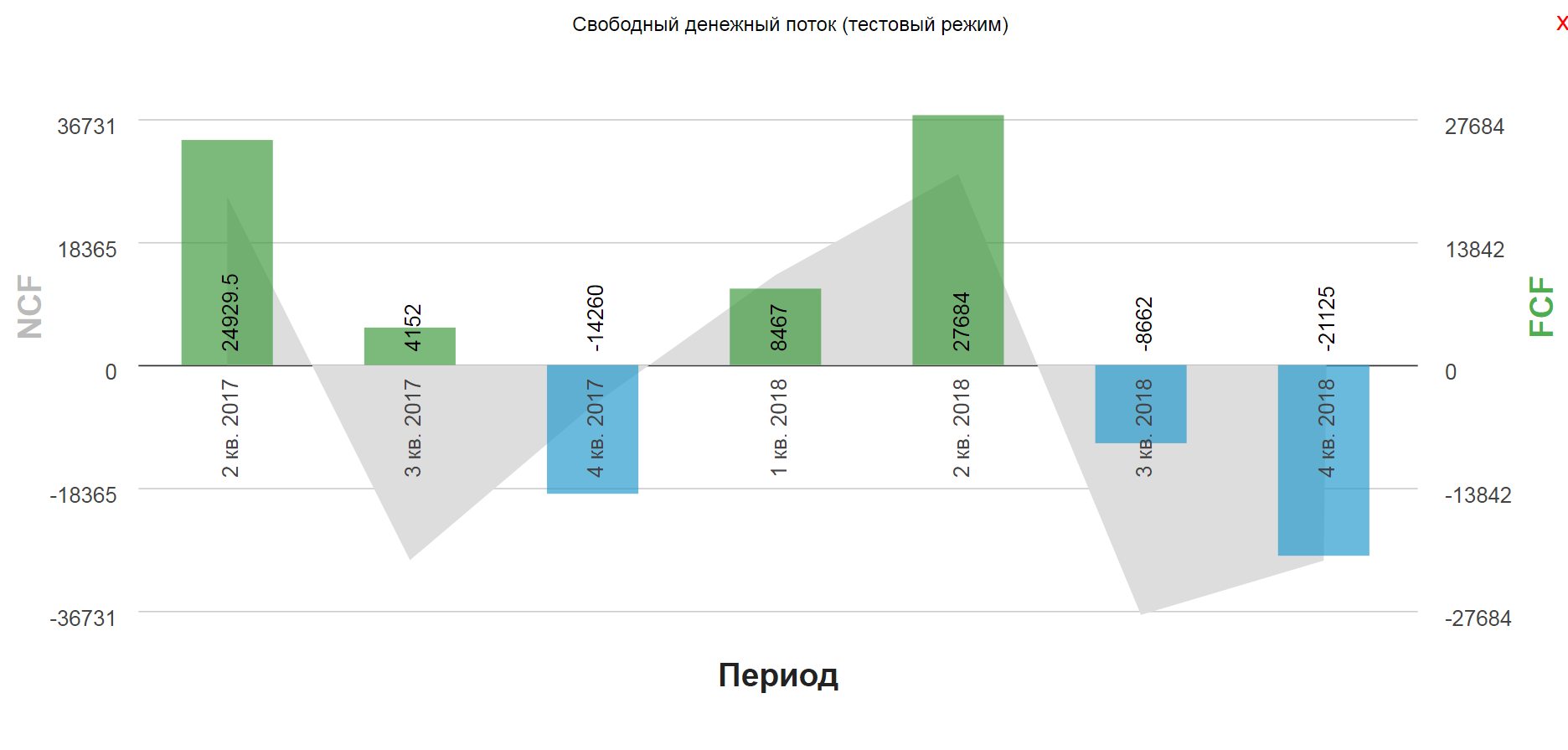

Свободный денежный поток в долгом падении.

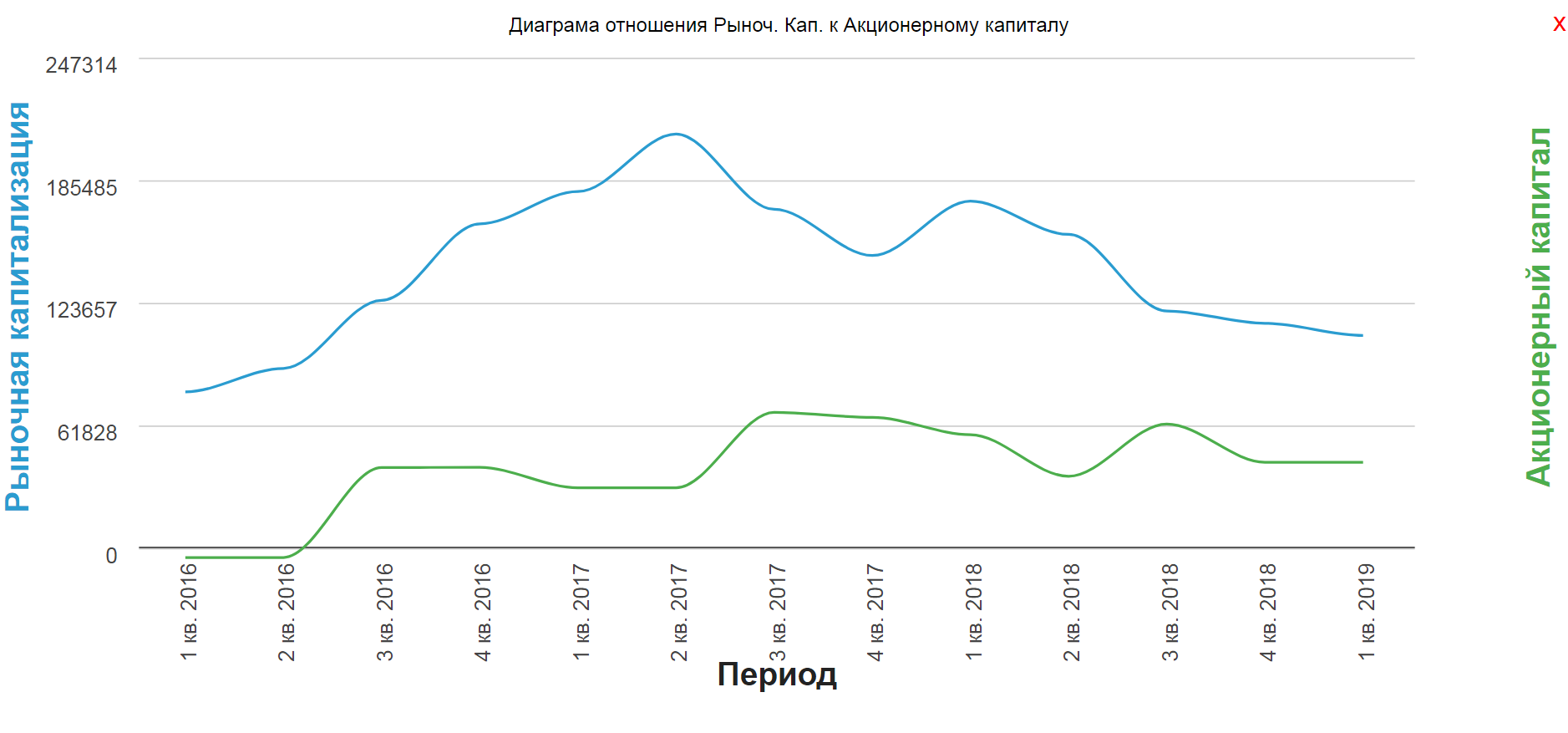

В итоге ожидаемое падение капитализации.

Я не утверждаю, что цена акций будет падать. Я очень не люблю строить прогнозы, но точно покупать не буду. Альтернатив великое множество. Сейчас на рынке есть много бумаг с доходность значительно выше 2,5%(ОФЗ на худой случай). Плюс обязательства по покупке Сухого и МС-021.

PS: Поддержать котировки, действительно может решение правительства о субсидировании топлива.

Полезные ссылки

Жека Аксельрод