18 марта 2019, 13:10

Русгидро 4 квартал МСФО(история обесценения)

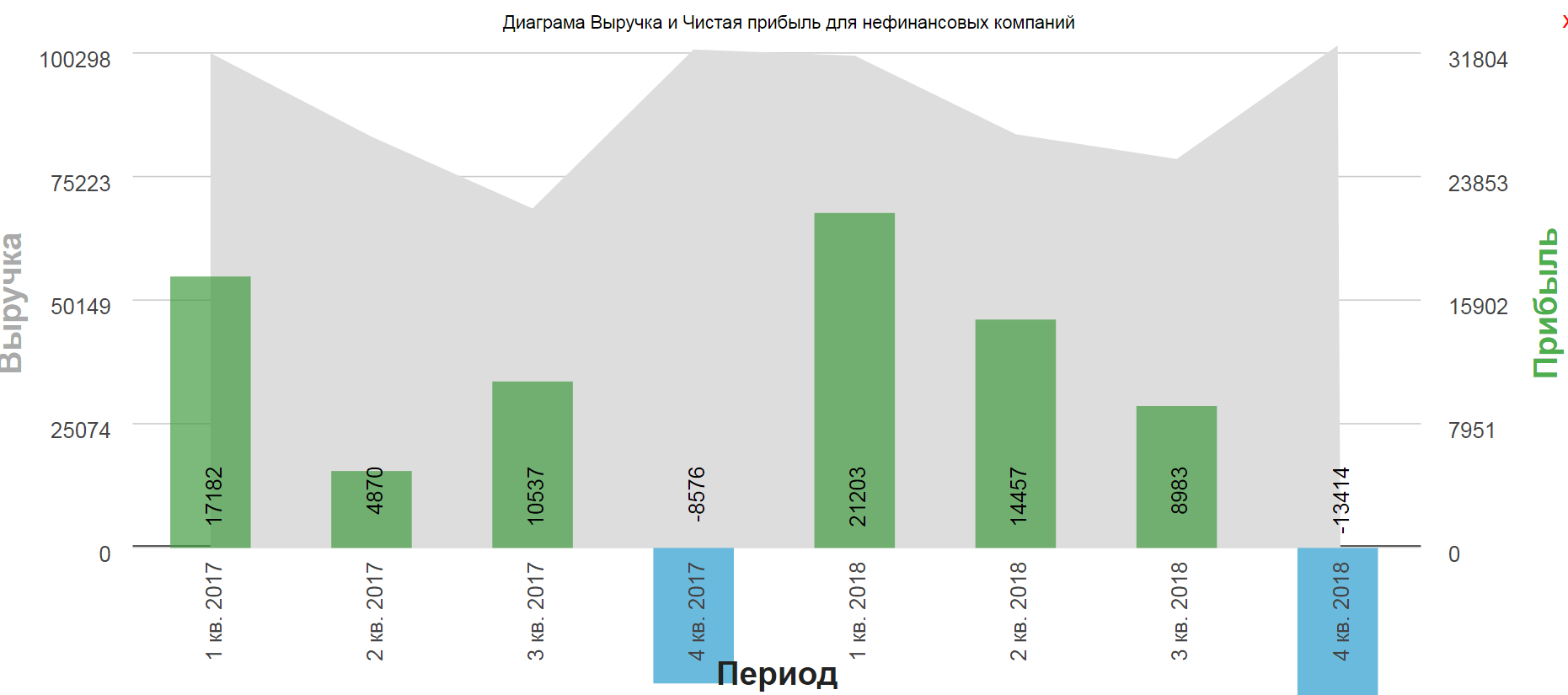

Выручка не растет, чистую прибыль добивает обесценение основных средств.

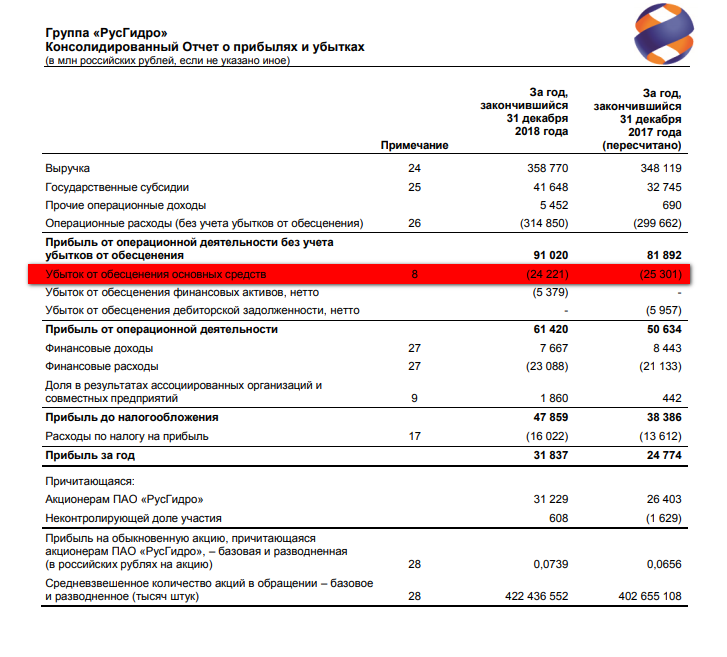

Та самая строка

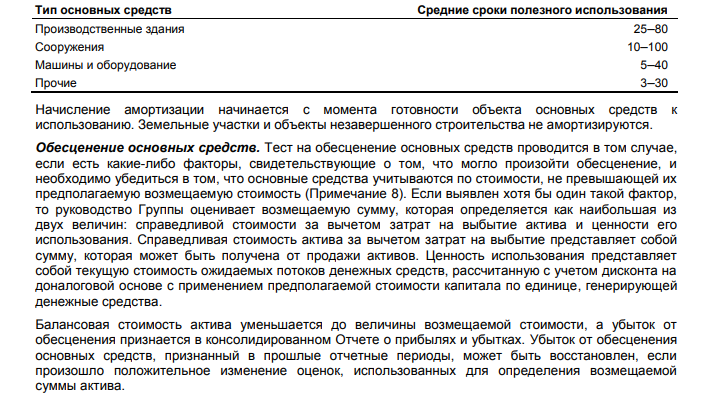

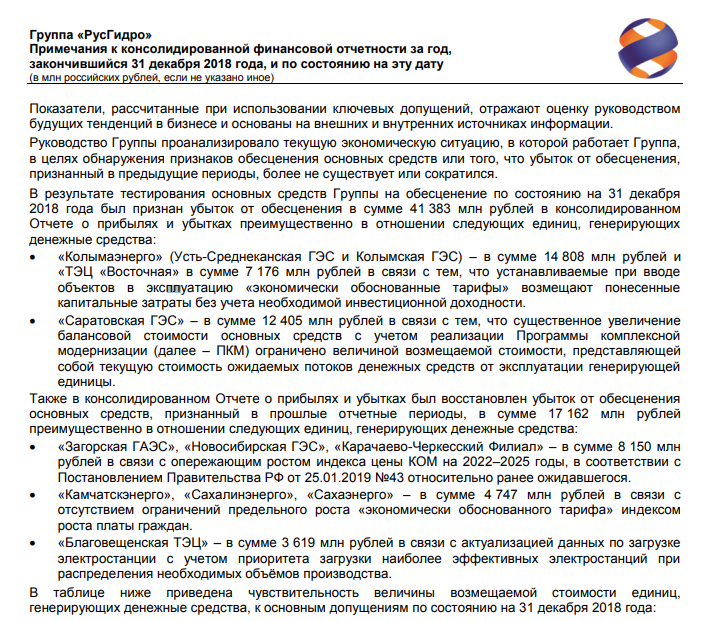

Компания сама в отчетности дает определение.

К сожалению менеджмент имеет полную свободу в этом процессе, стоит заметить что обесценение происходит в обе стороны.

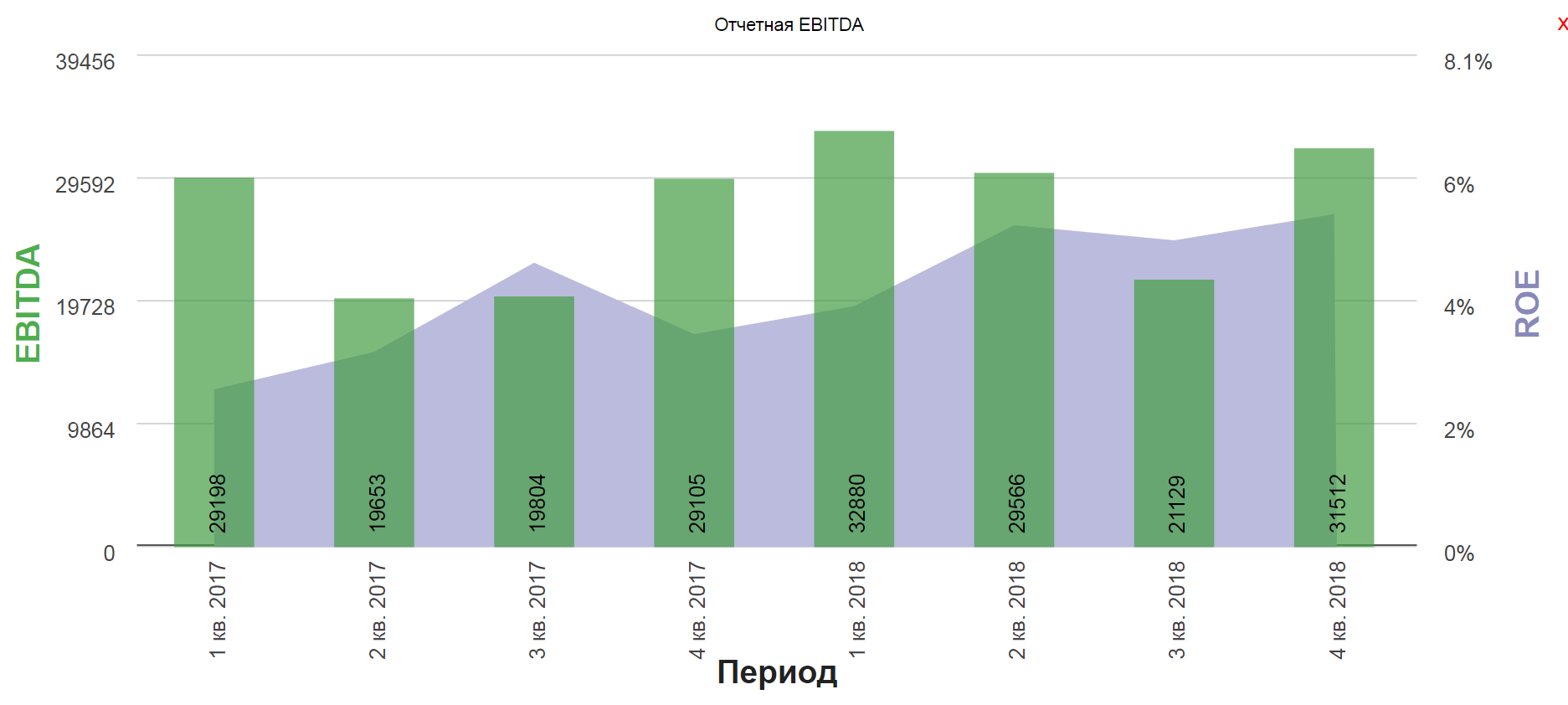

Отметим некоторый рост EBITDA, и даже рост рентабельности.

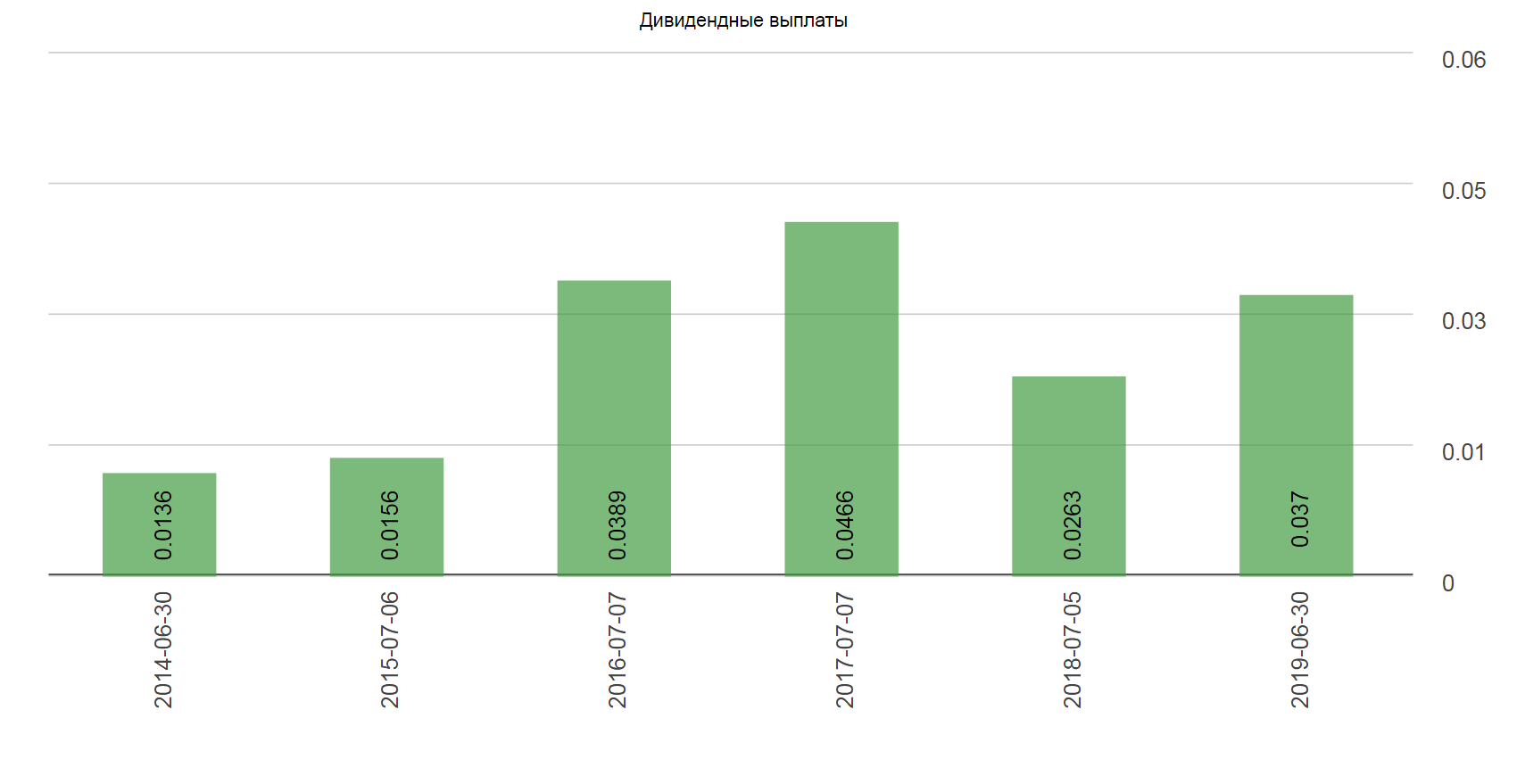

Исходя из результатов, дивиденды вырисовываются не самые перспективные:

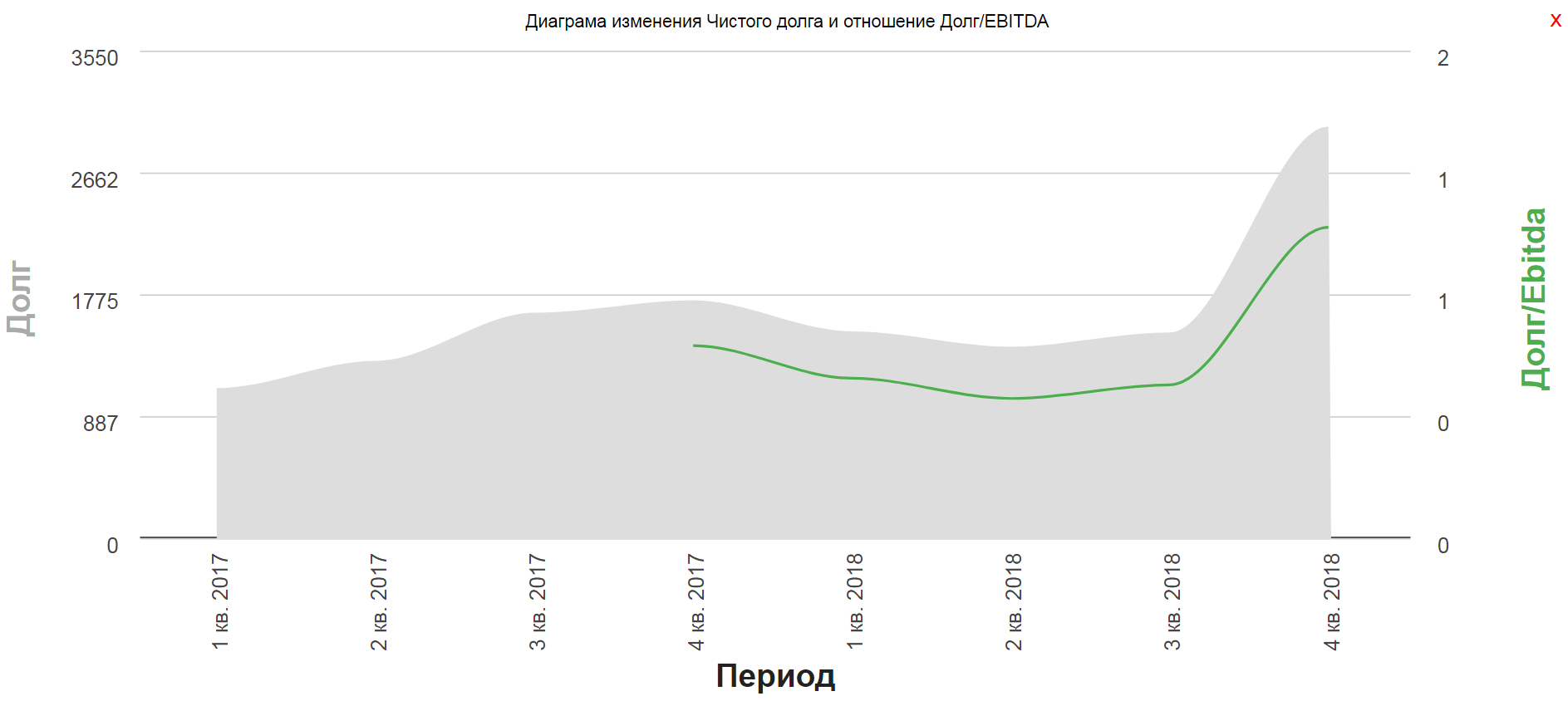

Долг подрос, причина в СП с Русалом?

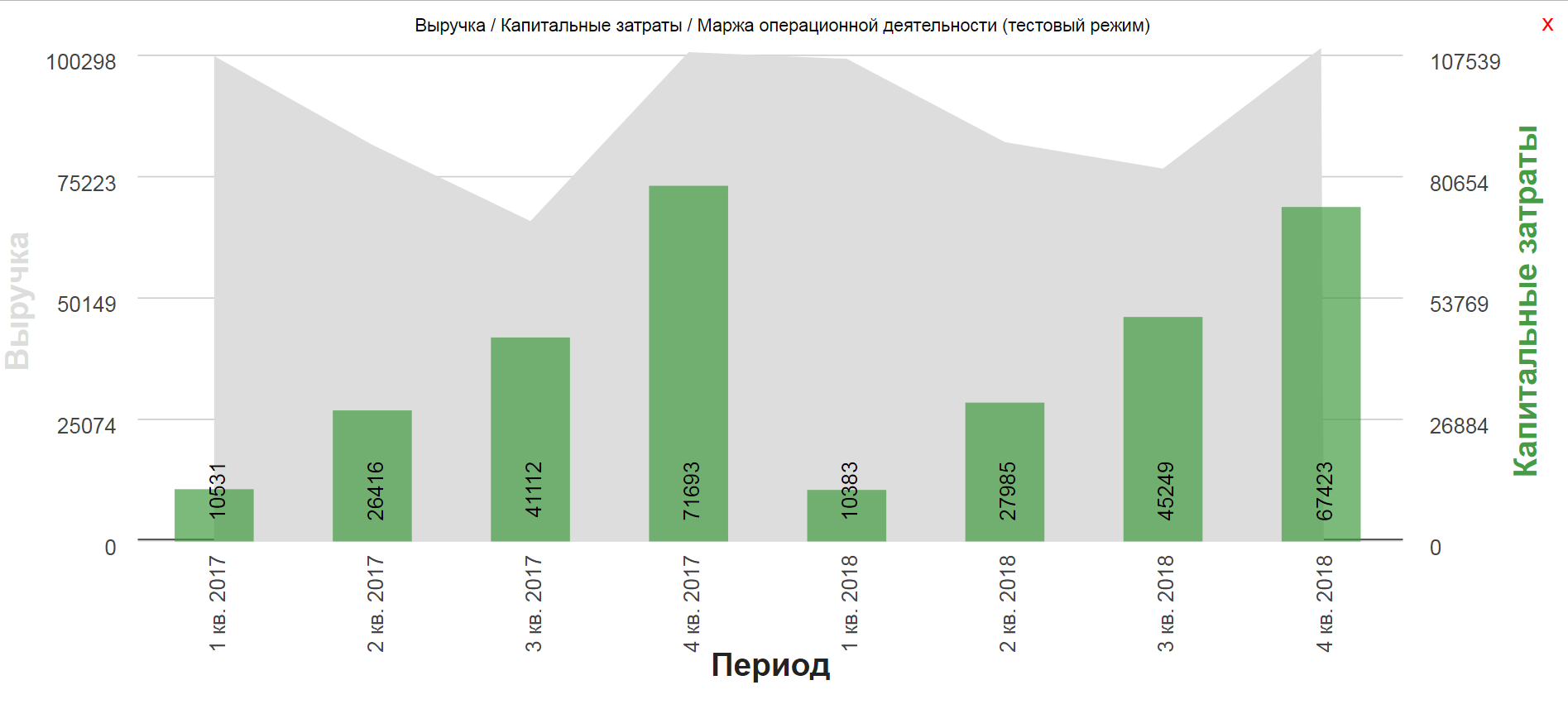

Капитальные затраты к сожалению никак не влияют на рост выручки. Всем известный общий простой мощностей.

Коснемся злополучной темы для Русгидро, а именно планы по инвестиционной деятельности.

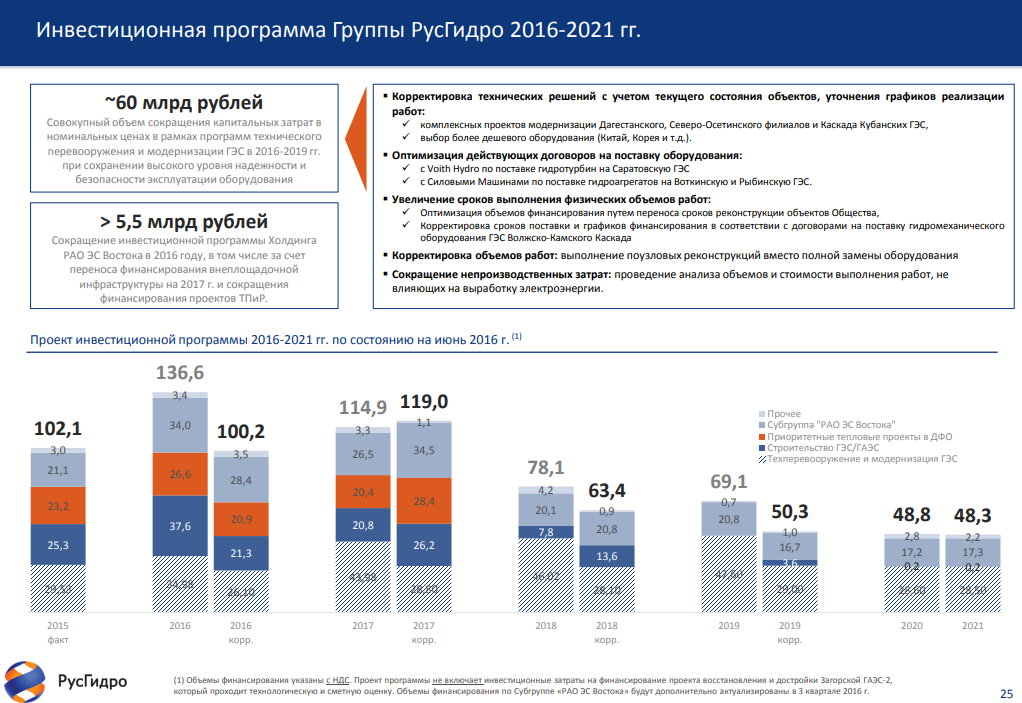

Из презентации 2016 года:

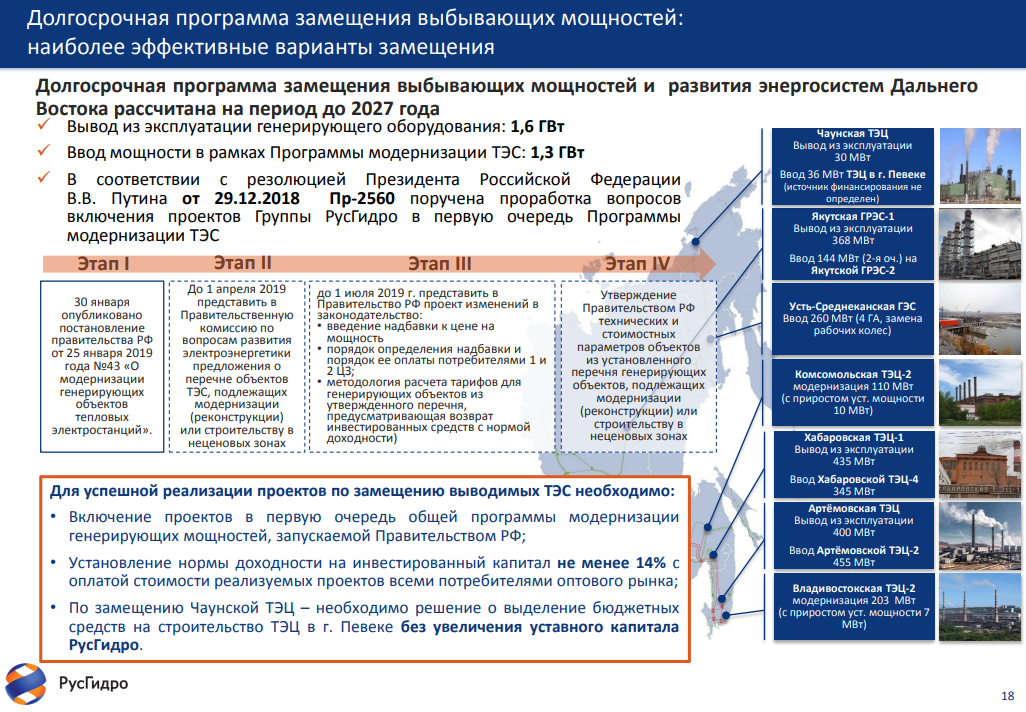

Из презентации за 2018

Как говорится, найди 10 отличий.

Раскрытие по конкретным объектам инвестиции:

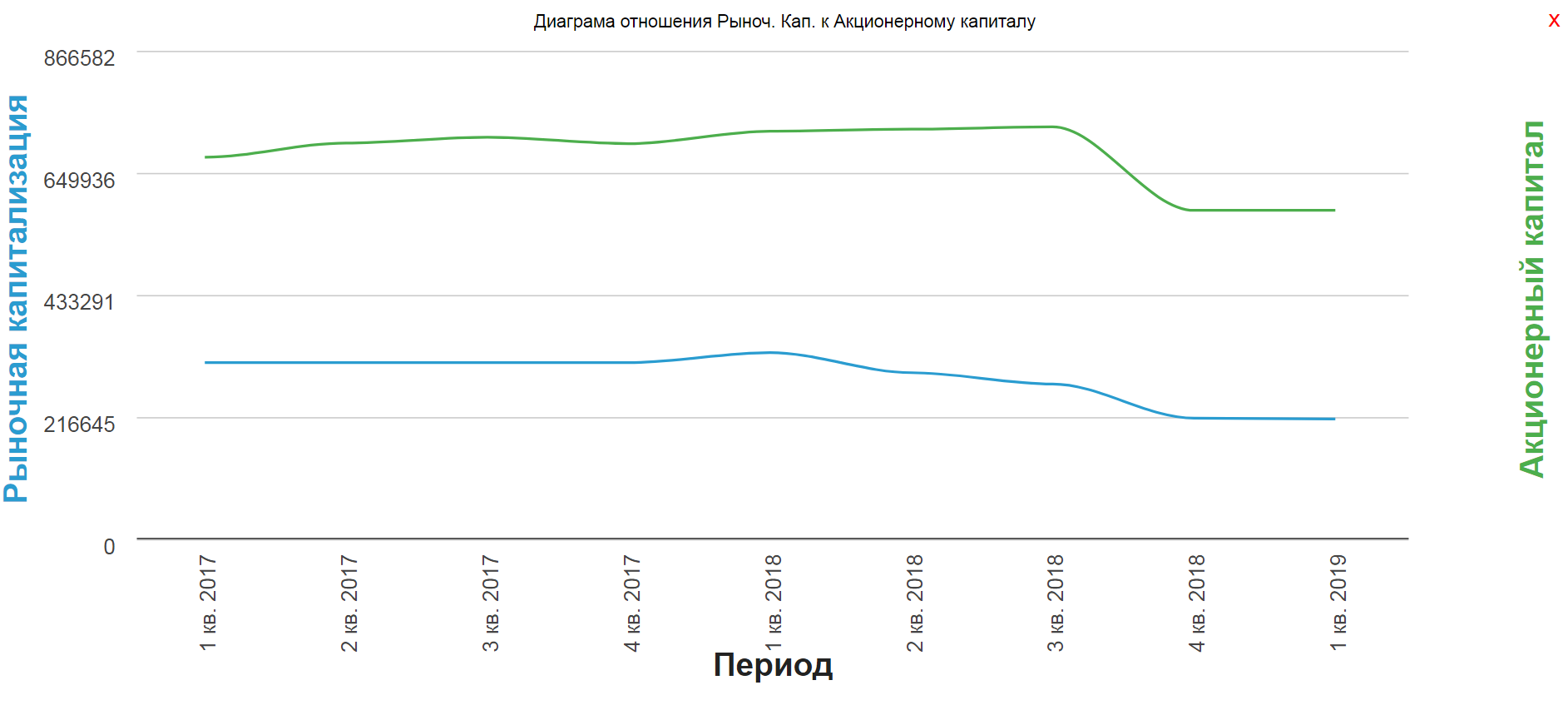

Традиционно компания торгуется дешевле своего капитала.

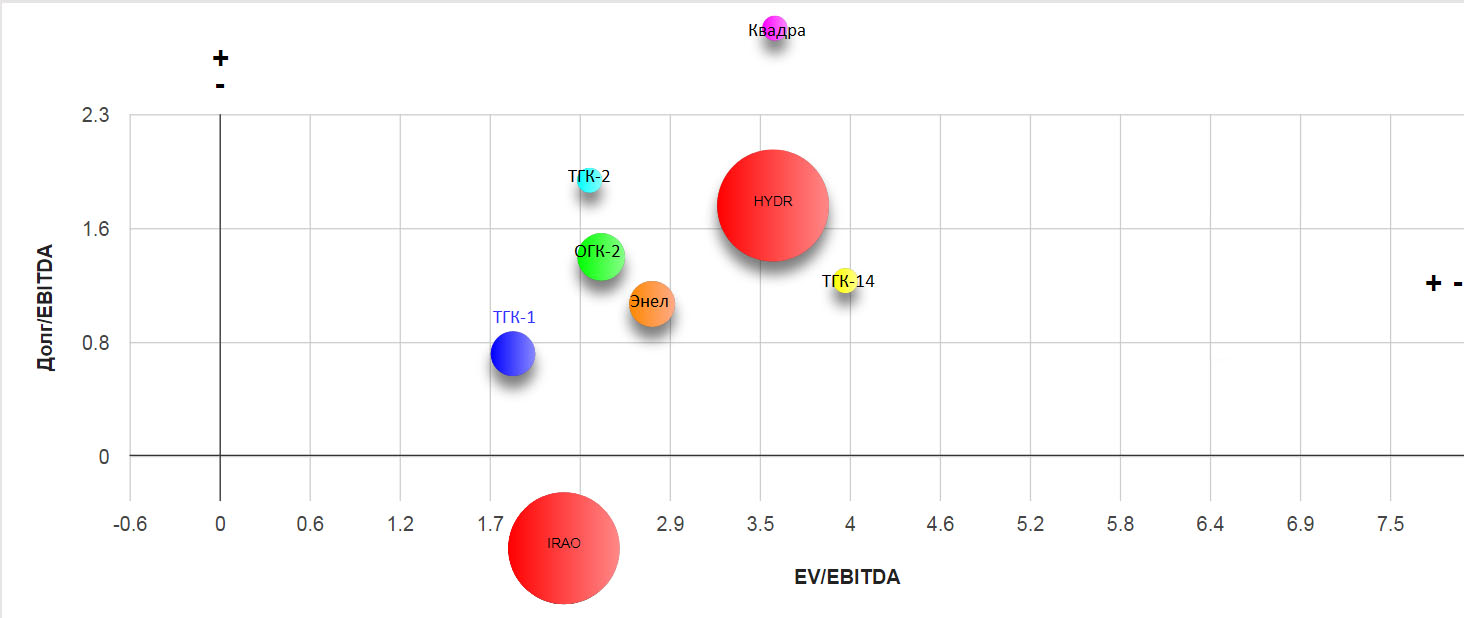

Локальные мультипликаторы:

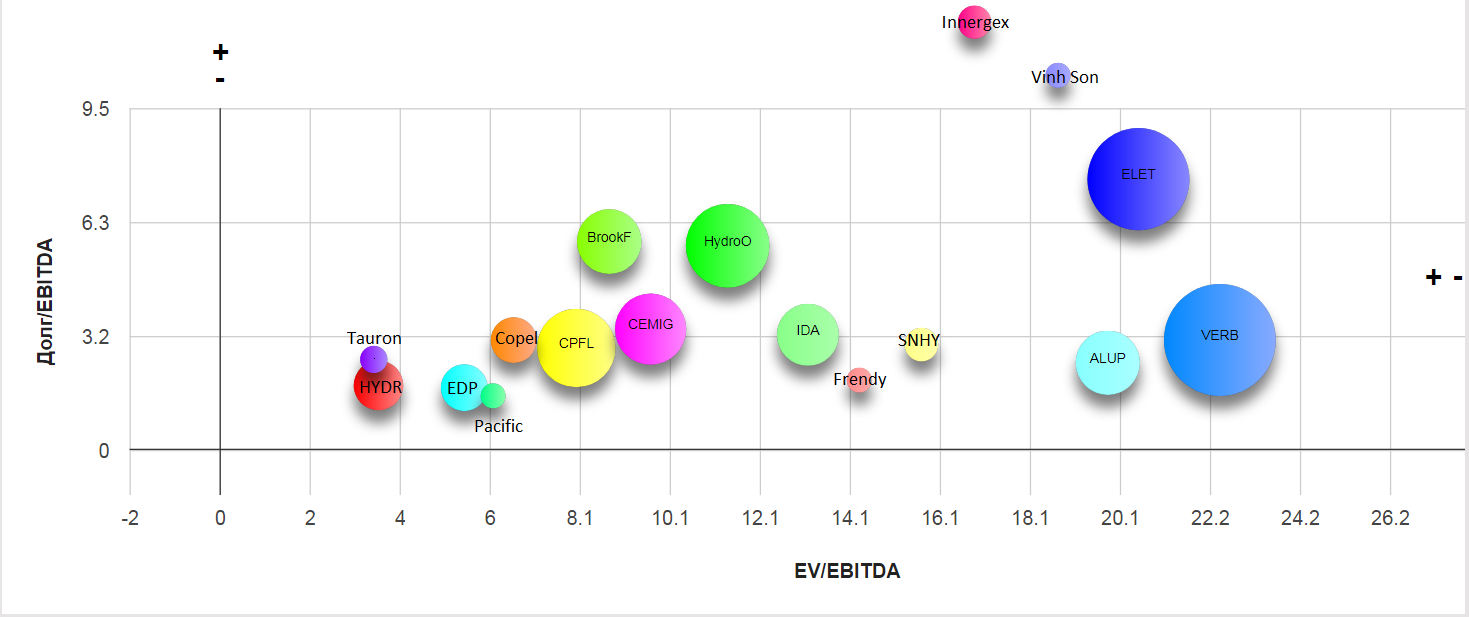

На глобальной карте, среди водной генерации, компания самая дешевая.

Действительно, если компания сдержит обещания по сокращению Capex, стоимость компании достаточно быстро может измениться. Однако див. доходность на уровне банковского депозита, дает лишь некоторую поддержку.

История судя по всему долгая, плюс совместное предприятие с Русалом не гарантирует быстрой отдачи.

P.S.: все диаграммы составлены на основе отчетов.

P.P.S: Данный обзор не может рассматриваться и использоваться как индивидуальная инвестиционная рекомендация

Несмотря на то, что данный материал был подготовлен с максимальной тщательностью, автор и ресурс, на котором размещена статья, не могут гарантировать достоверность и полноту включенной в обзор информации. Автор и ресурс не несут ответственности за убытки от использования информации, содержащейся в данном обзоре.

Полезные ссылки

Жека Аксельрод