30 августа 2019, 14:49

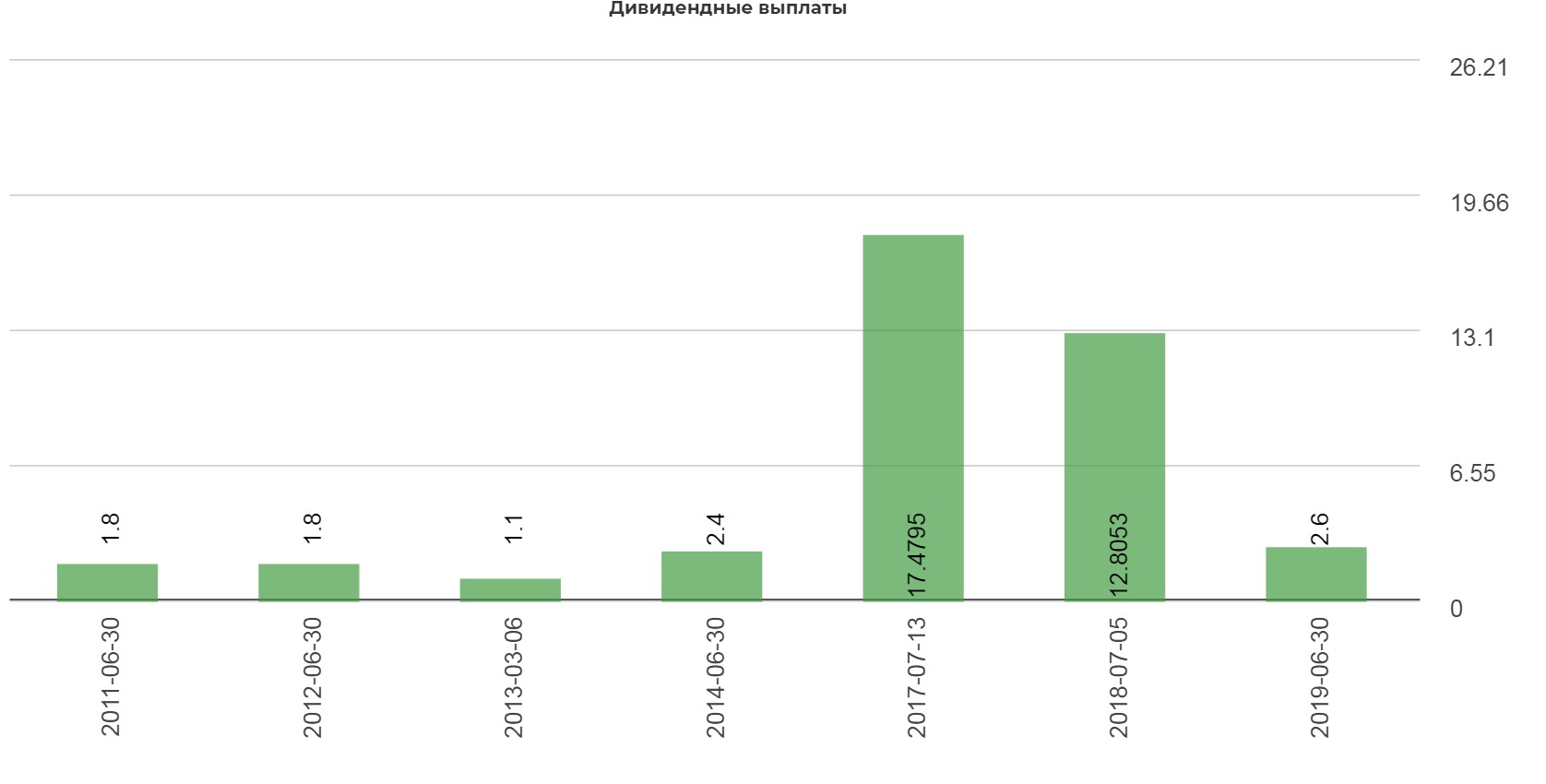

Аэрофлот 2 кв 2019 МСФО. На сколько дивидендов уже налетали?

Насколько дивидендов уже налетали? Ответ: пока на ноль :)

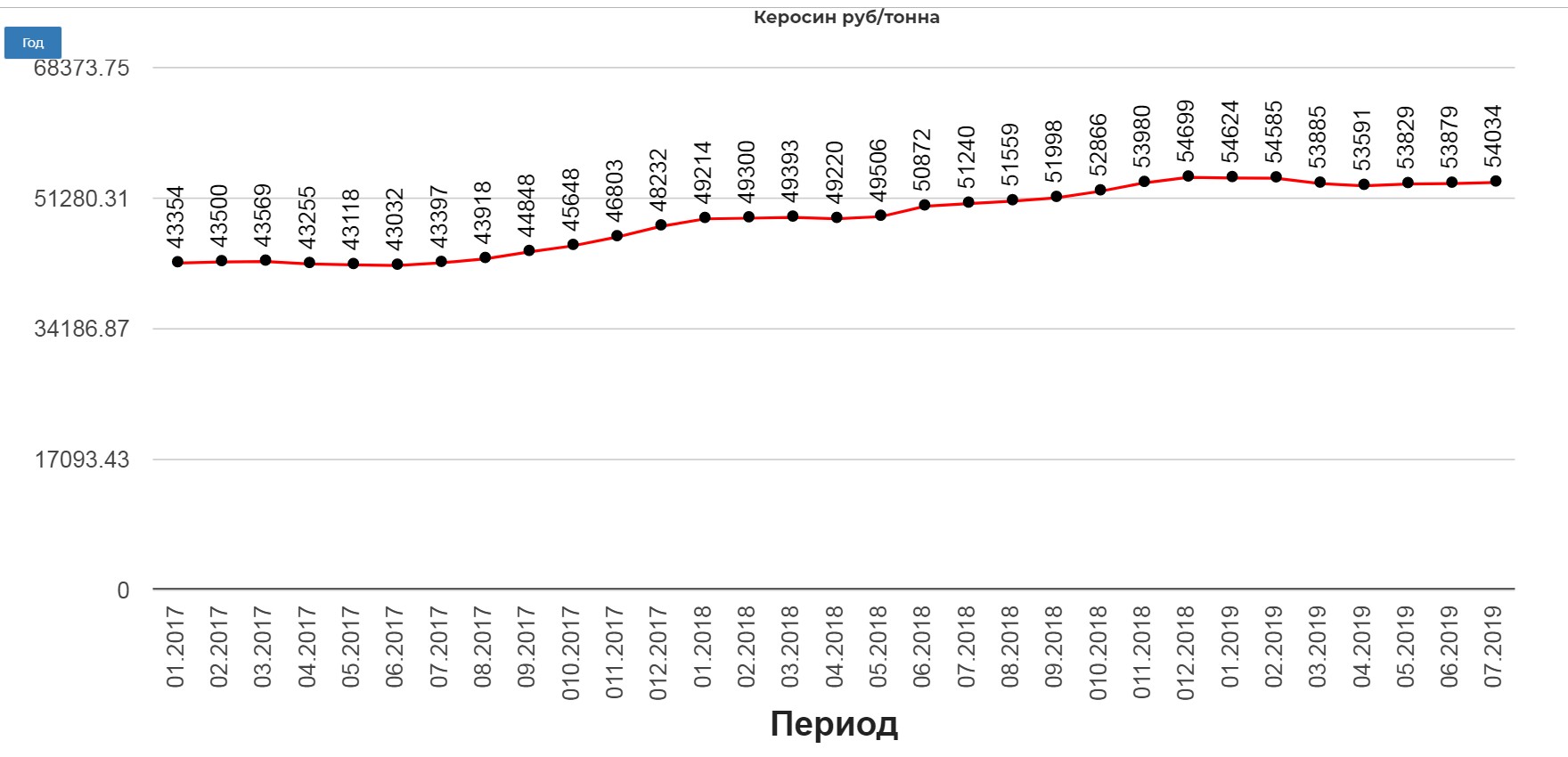

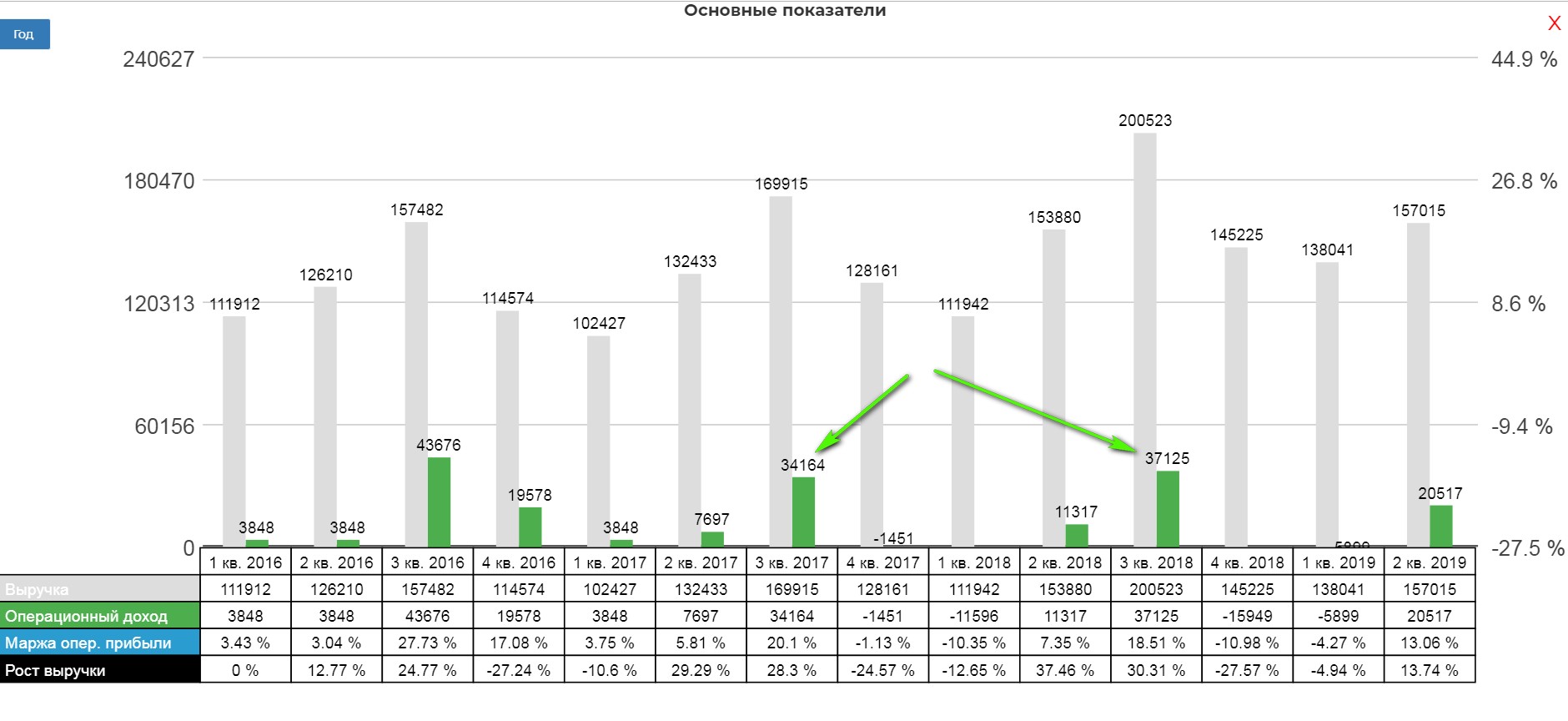

Больная тема, топливо для судов. Цены хотя бы не растут.

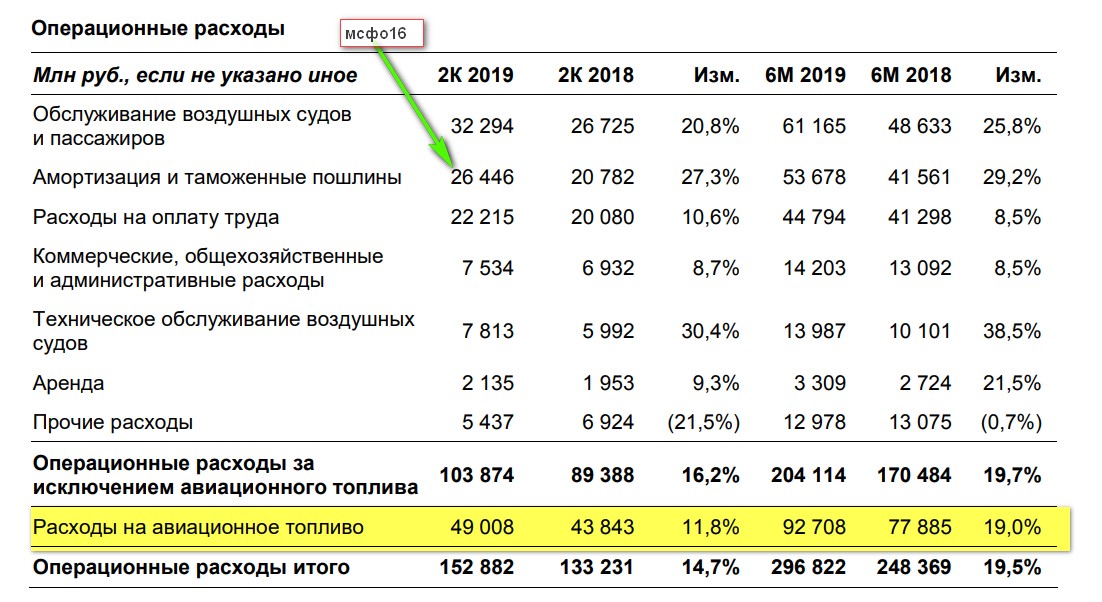

Компания тратит на горючку почти 50 млрд. в квартал. Запомним эту цифру. Если государство возьмётся субсидировать топливо, можно быстро в голове прикинуть эффект на ЧП.

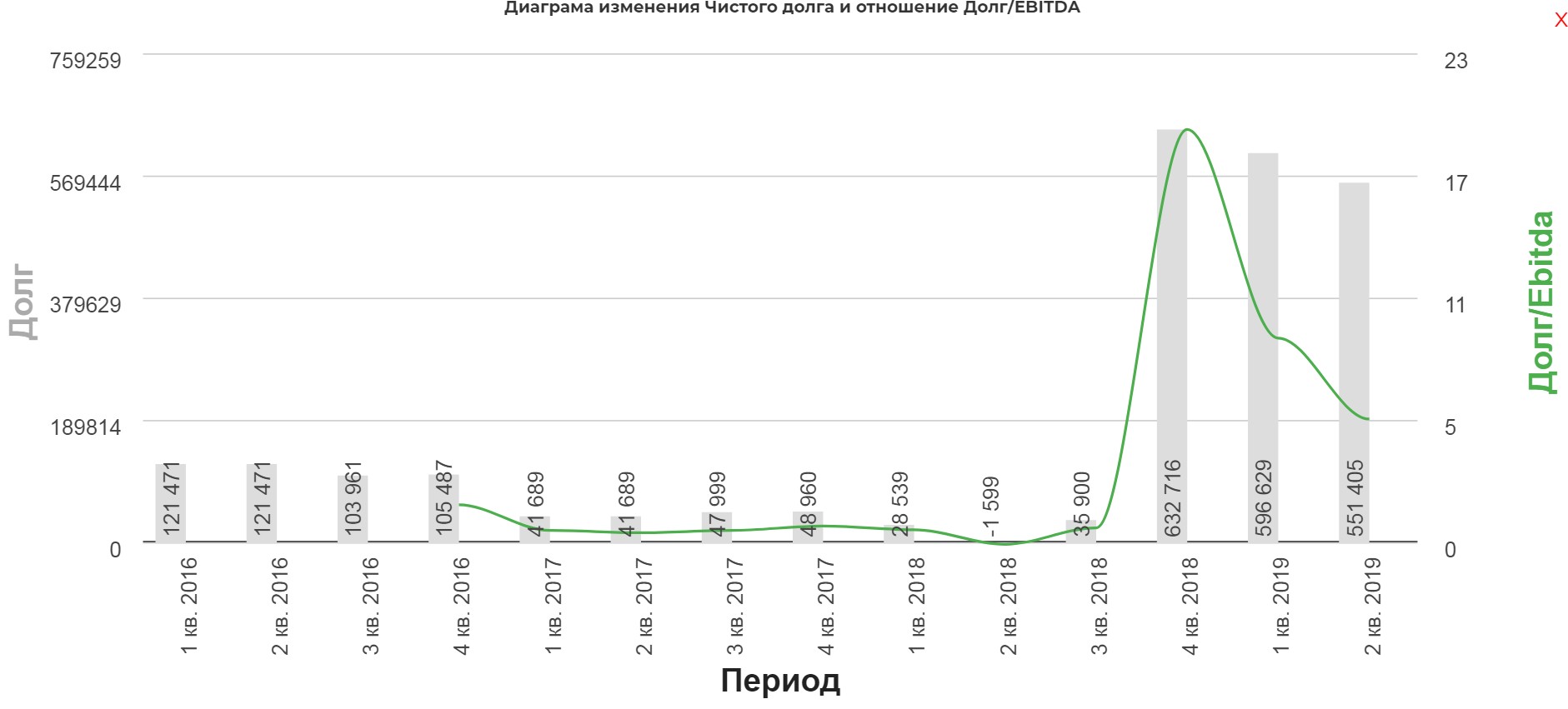

Долг.

Общий долг, отраженный на балансе Группы в соответствии с МСФО (IFRS) 16, по состоянию на 30 июня 2019 года снизился на 9,1% по сравнению с показателем на 31 декабря 2018 года и составил 600 359 млн руб. Снижение долговой нагрузки связано преимущественно с переоценкой обязательств по аренде вследствие укрепления курса рубля к доллару США на 30 июня 2019 года по сравнению с 31 декабря 2018 года, а также с ростом суммы денежных средств и краткосрочных финансовых инвестиций.

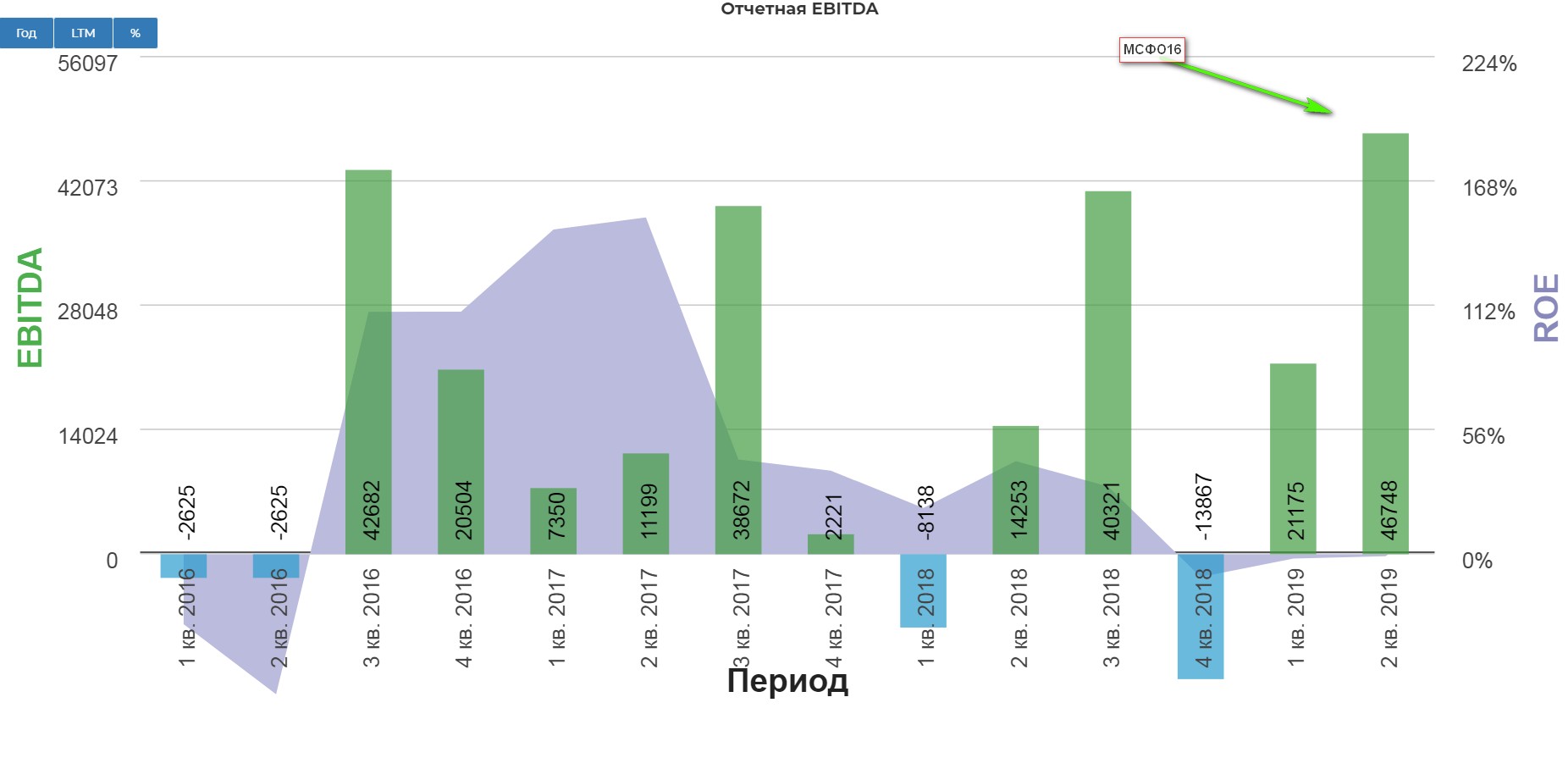

МСФО 16 кошмар для любителей построения фин. моделей.

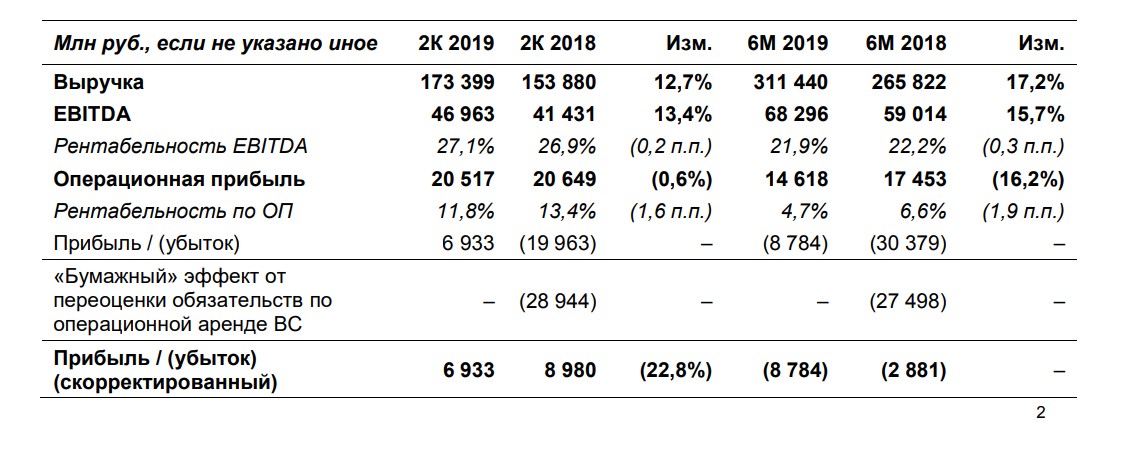

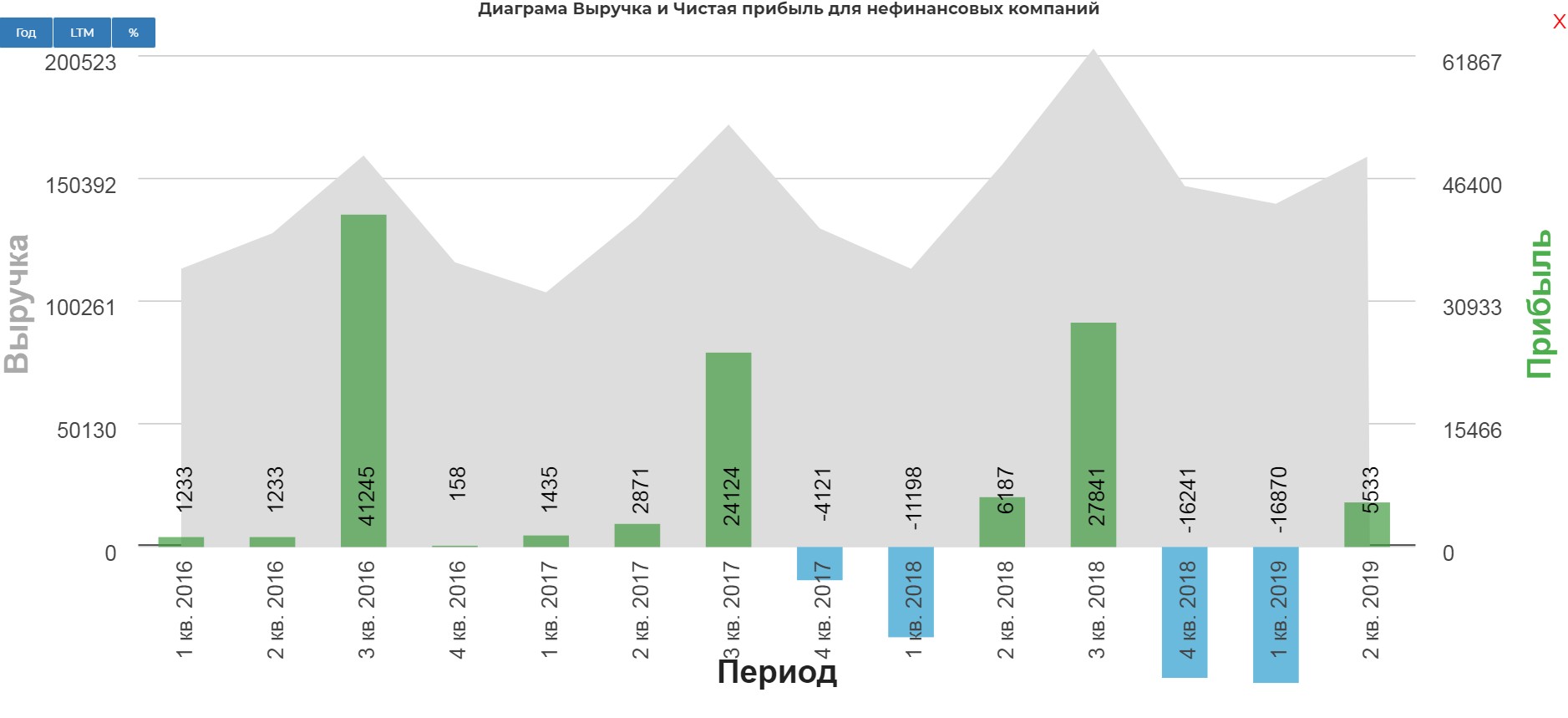

Чистая прибыль…тут все сложно. Смотрите:

В итоге имеется прибыль!

Дивидендная политика компании, подразумевает выплату 50% по МСФО. Впереди самый хлебный период.

Компания за первые два месяца 3 квартала прибавила в перевозках.

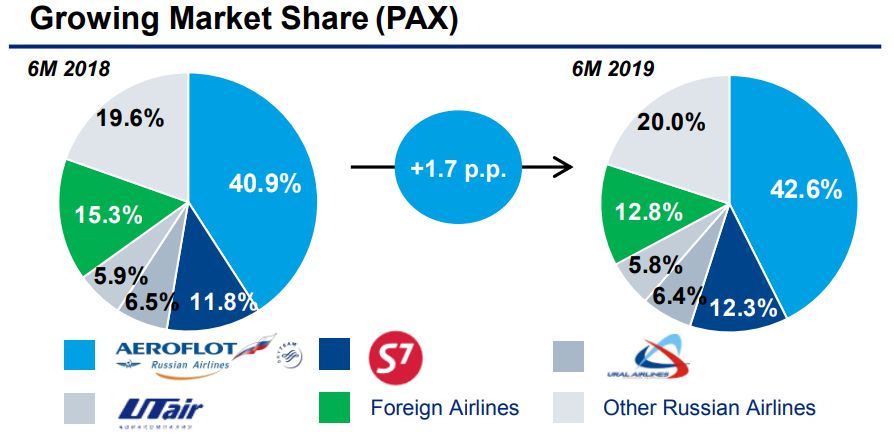

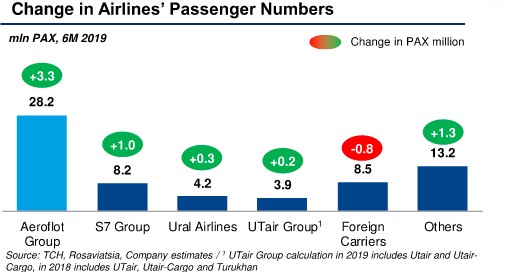

Отъедает у рынка долю:

Попробую на коленке посчитать прибыль за 3 кв. 2019. Возьмем консервативно операционную прибыль в 30 млрд. рублей, меньше чем в 2018.

Курсовая разница по моим прикидкам при долларе на 30 августа, выйдет 12 млрд. Тогда прибыль очень условно будет 18 млрд.

Выйдет по итогу 9 месяцев прибыль «вероятно» составит 7 млрд. Что подарит нам доходность чуть больше чем в 2018.

Однако! Не совсем ясно с дотациями на топливо, и курс может быть совсем другой, как выше так и ниже. Нужно ждать новых подробностей.

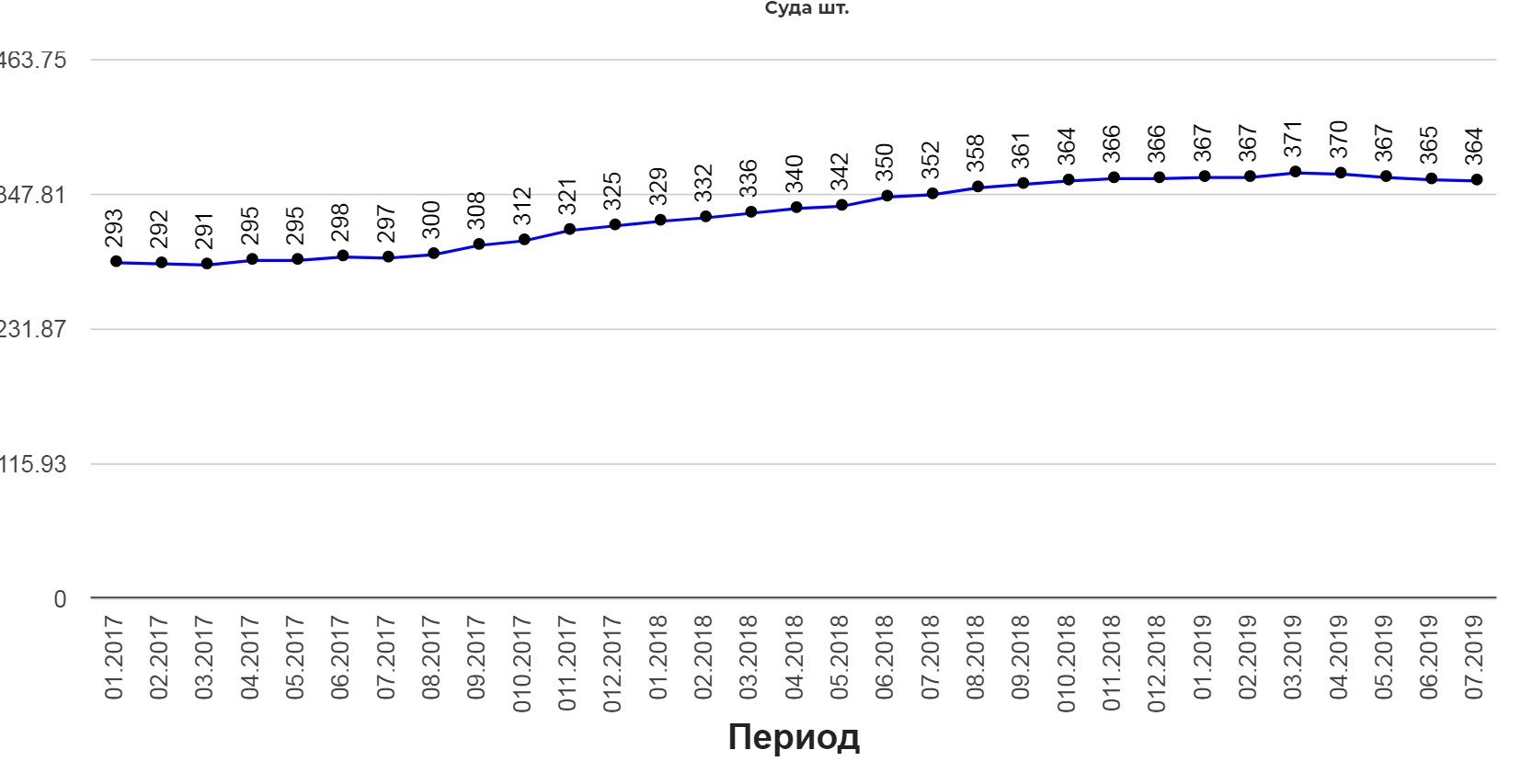

Количество самолетов примерно не изменилось.

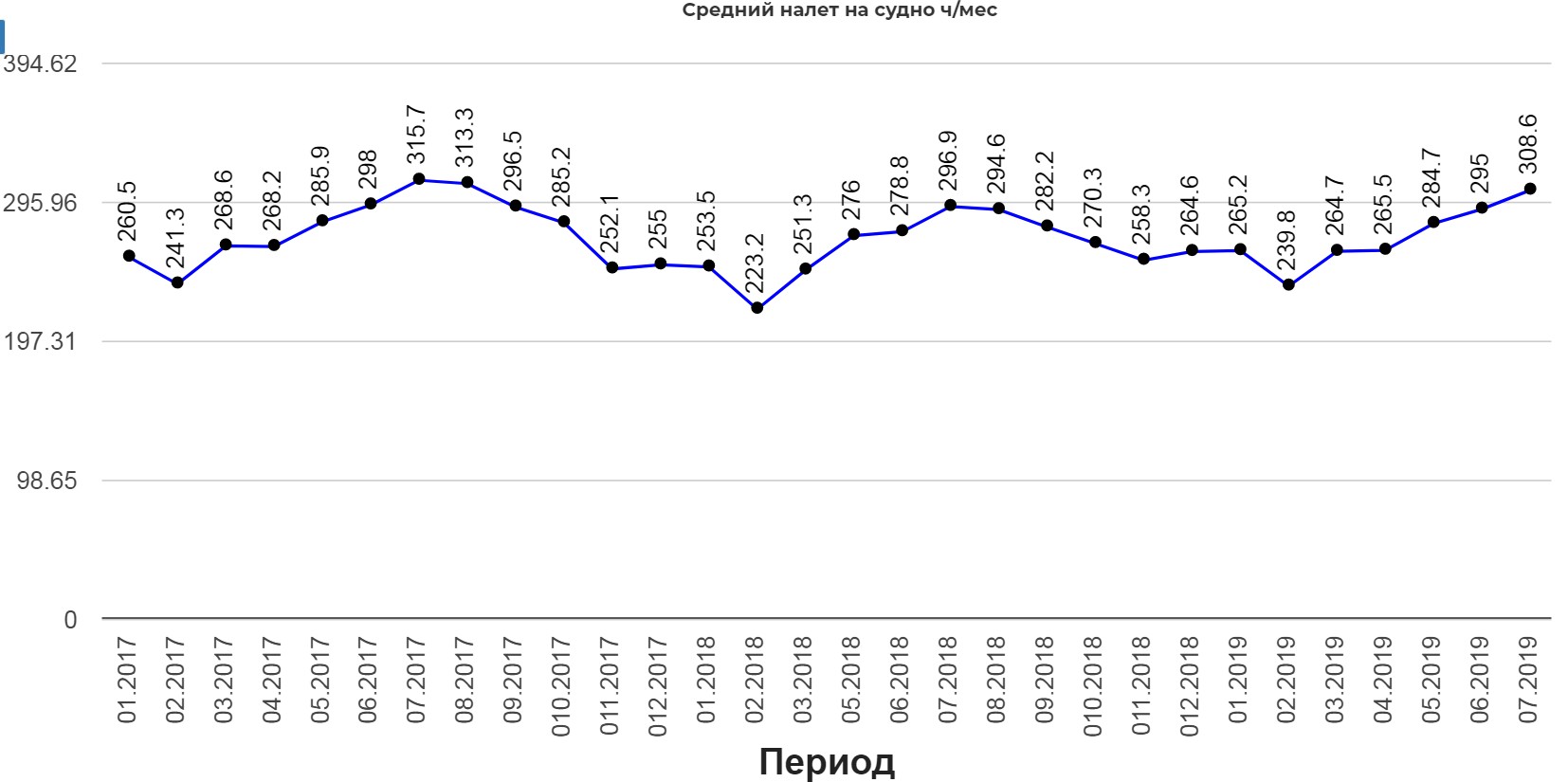

Но вырос налет! Очень переживаю, что новые Сухие будут много простаивать. Пока средний налет вырос.

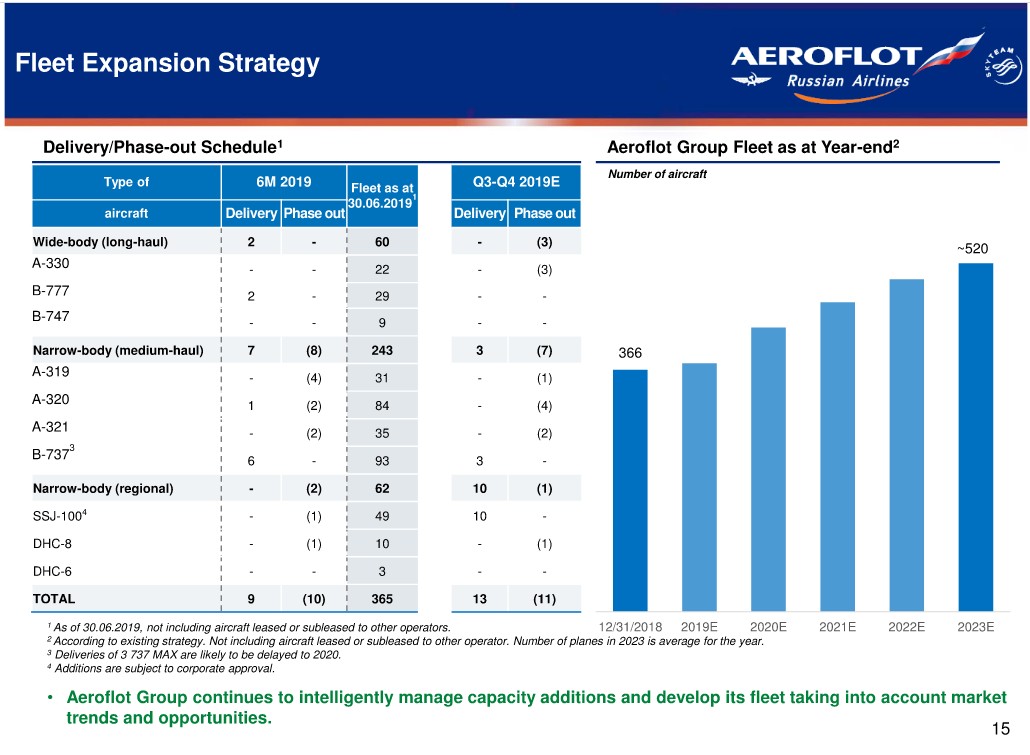

Вот разбивка по самолетам. Компания планирует увеличивать парк Сухих и МС-021. Всего до `520 самолетов.

ОБСУЖДЕНИЕ КОНТРАКТА НА 100 SSJ-100 ДЛЯ АЭРОФЛОТА НАХОДИТСЯ В ФИНАЛЬНОЙ СТАДИИ, К КОНЦУ ГОДА КОМПАНИЯ БУДЕТ ГОТОВА ПРИНЯТЬ 10 САМОЛЕТОВ - CFO -

ИНТЕРФАКС

На самом деле сделка очень смущает, учитывая «славу» сухого. Как видно из слайда выше, уже 1 сухой разобрали на запчасти. Простой сухого известен из статей Ведомости и других. А репутация? Вполне вероятна картина, когда пассажир может выбрать другую компанию для своего перелета, даже если он дороже, только не на сухом. Еще одна резонансная авариия и… А вы отдаете предпочтение иностранным самолетам?

Я знаю, что самолеты других компаний тоже падают. К примеру, Boeing, но как-то в голове российского пассажира сложилось некоторое недоверие к отечественному.

EBITDA выросла из-за все того же МСФО 16.

Технически точек для входа пока никаких нет. Возможно в районе 112, что то нарисуется.

По итогу перспективы компании достаточно туманны, есть пару козырей в виде компенсаций за топливо и SPO Победы, но на текущих они не столь значимы, чтобы брать. Менеджмент на ГОСА ведет себя не очень доброжелательно. Тот резкий спад операционной прибыли после захвата маршрутов Трансаэро намекает только на коррупцию и воровство. Нужно больше фактов. Для себя решил брать пока не буду.

PS: Заходите в нашу группу, там интересно https://vk.com/incomm

Полезные ссылки

Жека Аксельрод