29 августа 2019, 16:07

Газпром 2кв 2019 МСФО. Есть ли угроза дивидендам?

Вывали целую обойму новостей, что не ясно за какую хвататься первым.

ГАЗПРОМ ПОВЫШАЕТ ЗАРПЛАТЫ РАБОЧИМ НА 15% - МИЛЛЕР

ГРУППА ГАЗПРОМ В ИЮЛЕ-АВГУСТЕ 2019Г ПРИВЛЕКЛА КРЕДИТ НЕНАЗВАННОГО ИНОСТРАННОГО БАНКА НА 1 МЛРД ЕВРО ПОД EURIBOR+2,1% ДО 2024Г - ОТЧЕТ

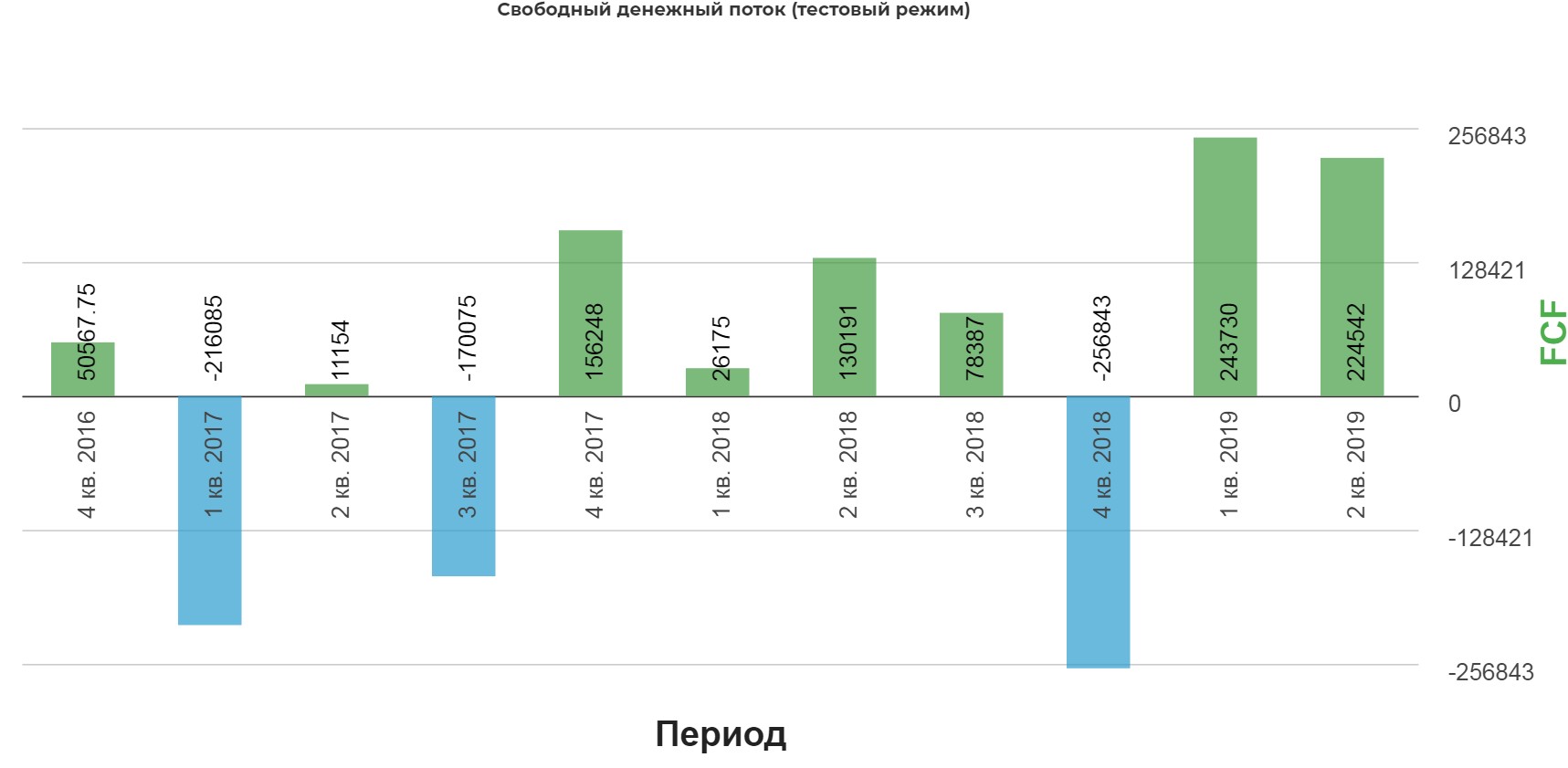

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК ГАЗПРОМА ВО II КВ. ПРЕДСКАЗУЕМО УШЕЛ НИЖЕ НУЛЯ, МИНУС 55 МЛРД РУБЛЕЙ (РЫНОК ЖДАЛ МИНУС 25 МЛРД РУБЛЕЙ)

ГАЗПРОМ ПОВЫСИЛ ОЦЕНКУ ИНВЕСТИЦИЙ ГРУППЫ В 2019Г ДО 2,149 ТРЛН РУБЛЕЙ С 2,078 ТРЛН РУБ. КВАРТАЛЬНОЙ ДАВНОСТИ - ОТЧЕТ

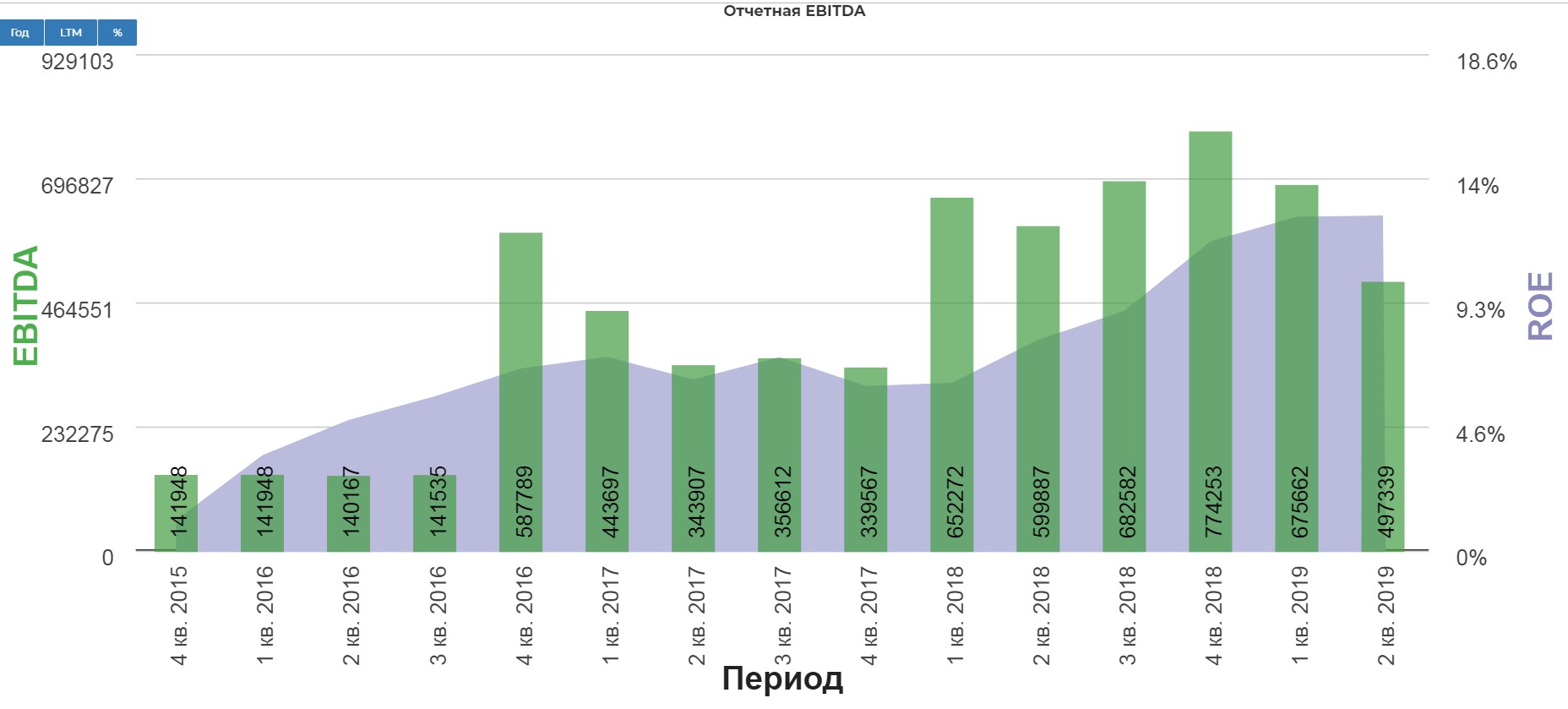

EBITDA ГАЗПРОМА ВО II КВАРТАЛЕ - 497 МЛРД РУБЛЕЙ (ПРОГНОЗ 495 МЛРД РУБЛЕЙ)

ПРИБЫЛЬ ГАЗПРОМА ПО МСФО ВО II КВАРТАЛЕ - 300,5 МЛРД РУБЛЕЙ (ПРОГНОЗ 316 МЛРД РУБЛЕЙ)

Прежде всего, порадуемся за работников Газпрома! Честно рад! У меня друг вкалывает в дочернем предприятии Газпрома, встает в 5 утра и возвращается домой в 8 вечера. Плюс у него родилась дочка совсем недавно, вовремя прибавка короче!

ПРИБЫЛЬ ГАЗПРОМА ПО МСФО ВО II КВАРТАЛЕ - 300,5 МЛРД РУБЛЕЙ (ПРОГНОЗ 316 МЛРД РУБЛЕЙ)

Все же падение цены начинает напоминать, хотя оно не такое страшное, как все опасались. Лаг и курсовая разница на страже «народного достояния».

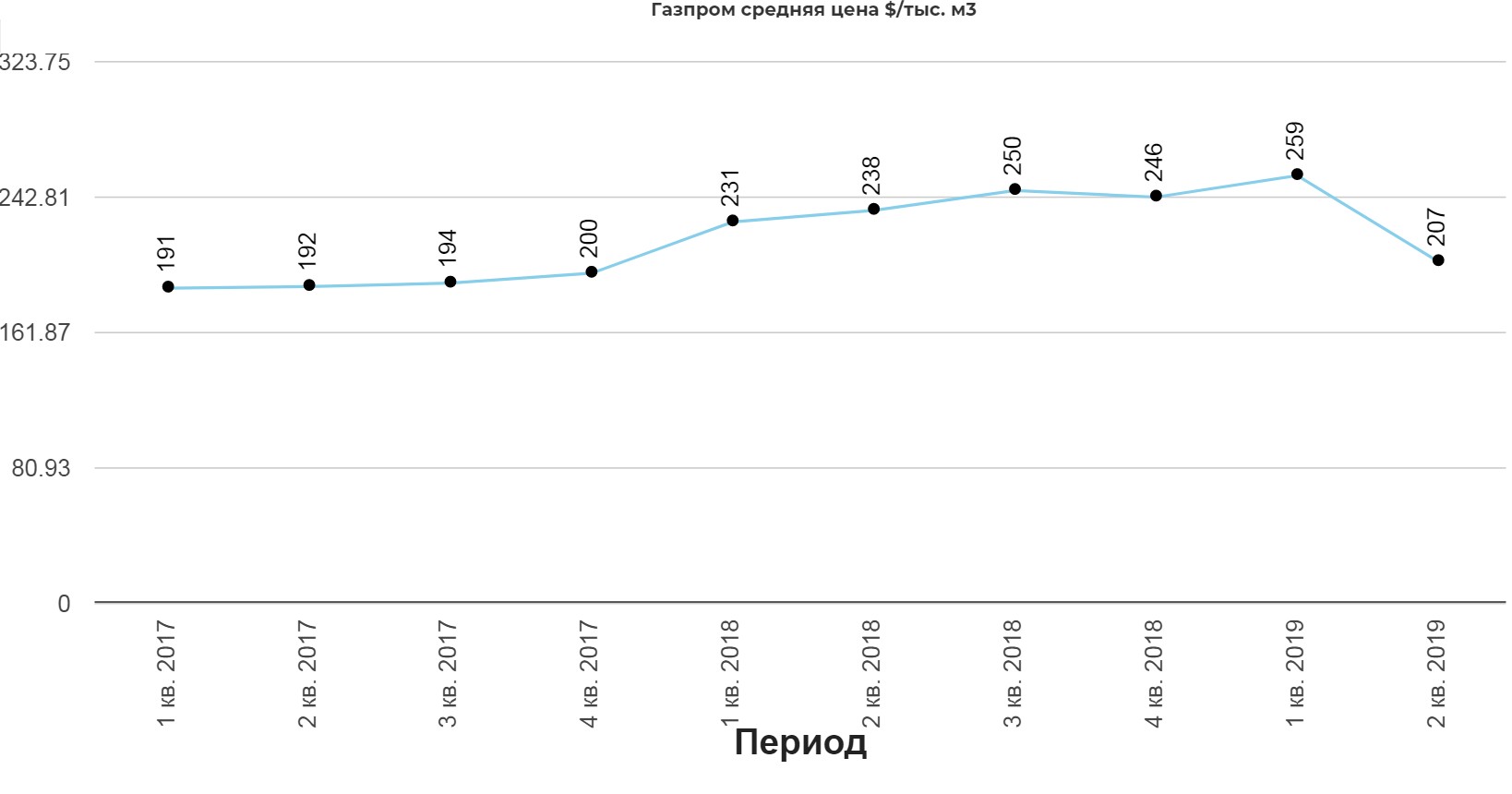

Смотрите, как упала цена в долларах, но падение рубля спасло. Т.е. падение в рублях цены не такое высокое как могло бы быть.

Но тренд в рублях несколько пугает.

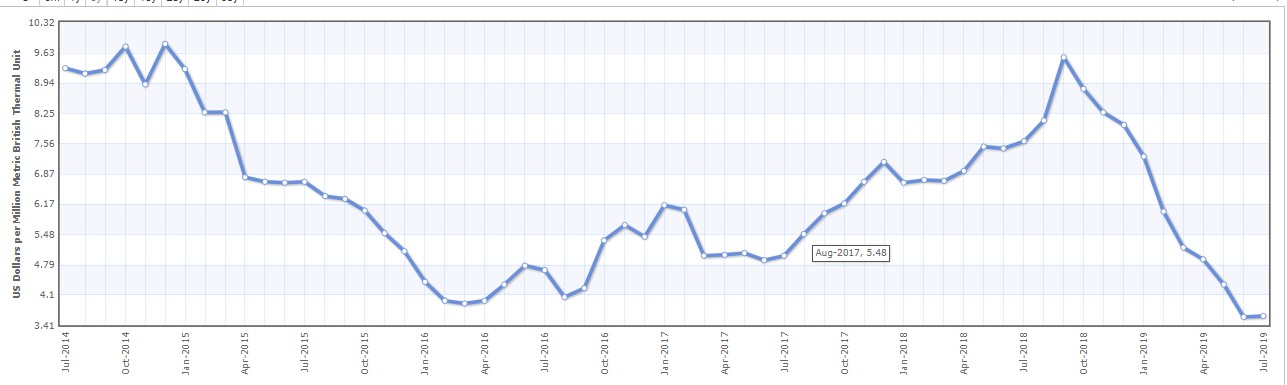

Есть ли угроза ценам реализации? Да есть и она достаточно очевидна.

Мы знаем что есть контрактные цены, и они с лагом на 6 мес. от спота.(в некоторых источниках встречается 9 мес.) Возьмем цены в долларах из отчетности компании.

Я попробовал вот так незамысловато сравнить цены и заложить контрактный лаг. Приношу извинения за кривую картинку, к сожалению, движок сайта еще не научился слеплять в одну диаграмму производственные отчеты. Но мне кажется все достаточно очевидно.

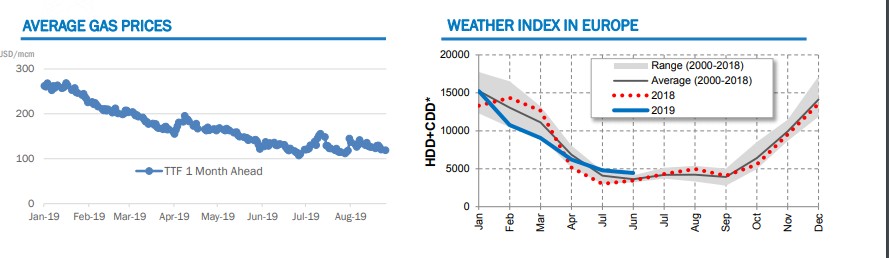

Компания прогнозирует рост цен к концу года.

Стоит ли паниковать? Есть ли угроза дивидендам?

К радости Газпром, как сказал Григорий Богданов, припрятал в рукаве еще много козырей:

- SPO Газпромнефти.

- Переход на 50% прибыли на дивиденды.

- Продажа оставшегося пакета казначейских акций.

Что-то забыл?

Итак за 2018 заплатили почти 400млрд.

За 1 полугодие заработали 836 млрд. Прикинем размер дивидендов при разной див. политике. Новая политика должна выйти к концу года.

При выплате 25% от ЧП:

9р.

При выплате 35% от ЧП:

12р.

При выплате 50% от ЧП:

18р.

Очень сомневаюсь, что со всеми козырями и даже с падением цен, компания сработает во 2 полугодии в убыток. Т.е. примерные дивы для себя каждый может посчитать сам.

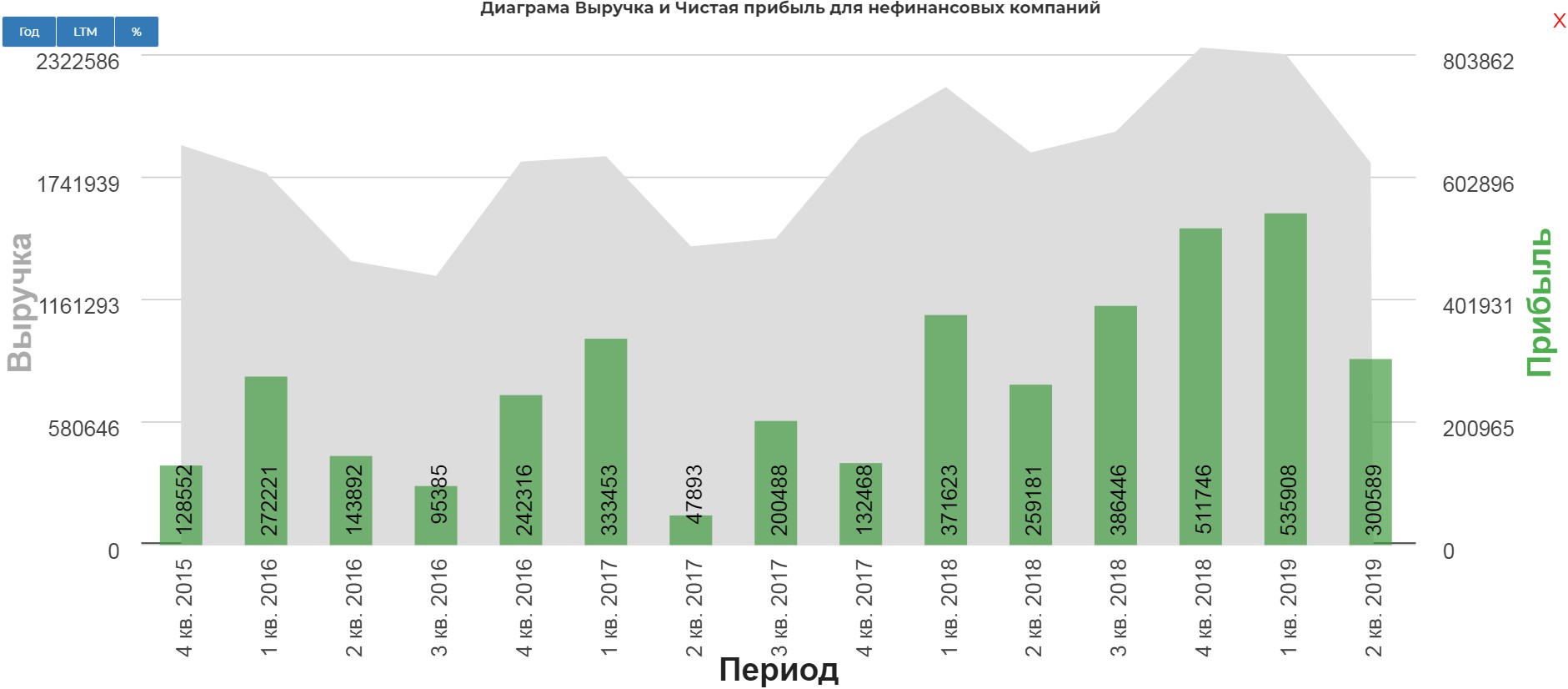

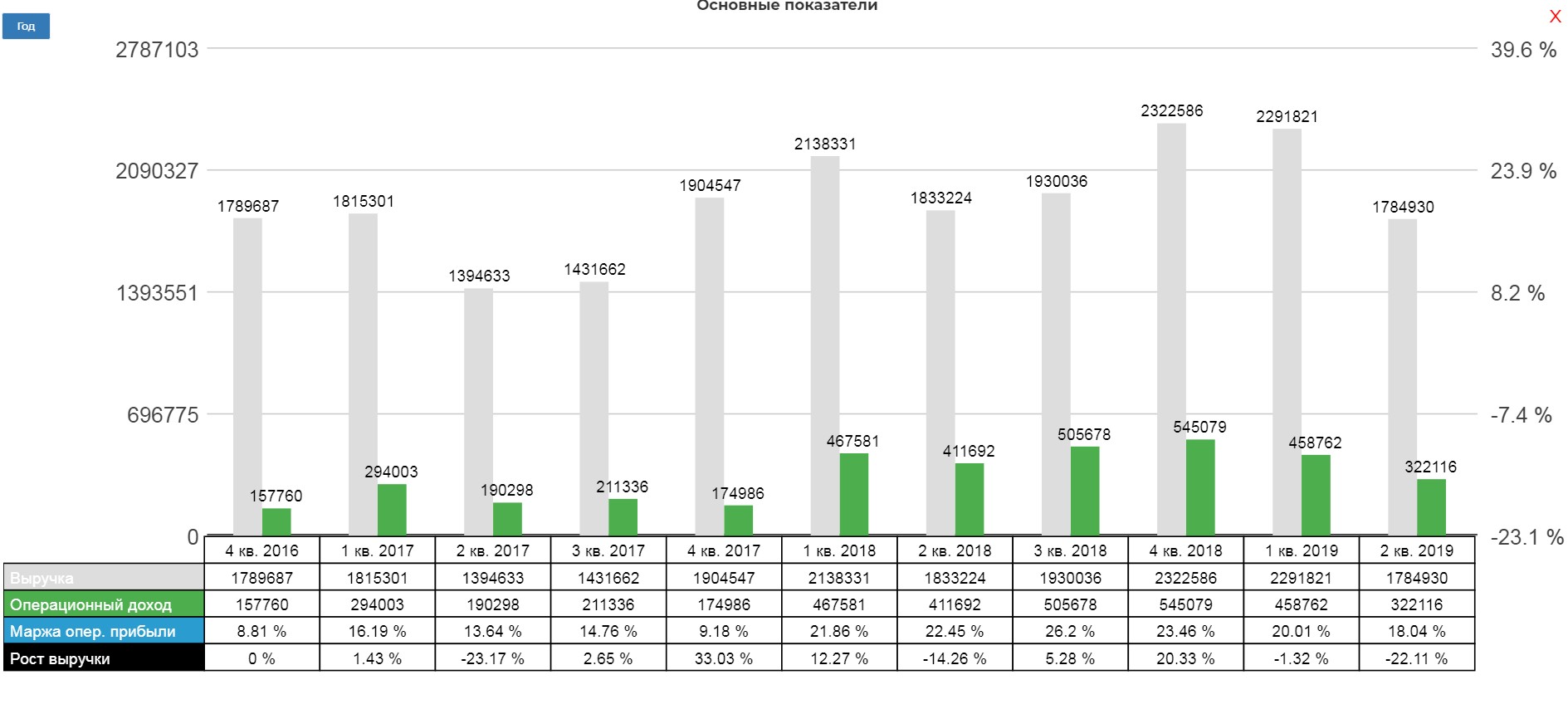

Вернемся к показателям:

Операционно продолжается падение, что неудивительно при текущей конъектуре.

EBITDA придавило.

Что с FCF?

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК ГАЗПРОМА ВО II КВ. ПРЕДСКАЗУЕМО УШЕЛ НИЖЕ НУЛЯ, МИНУС 55 МЛРД РУБЛЕЙ (РЫНОК ЖДАЛ МИНУС 25 МЛРД РУБЛЕЙ)

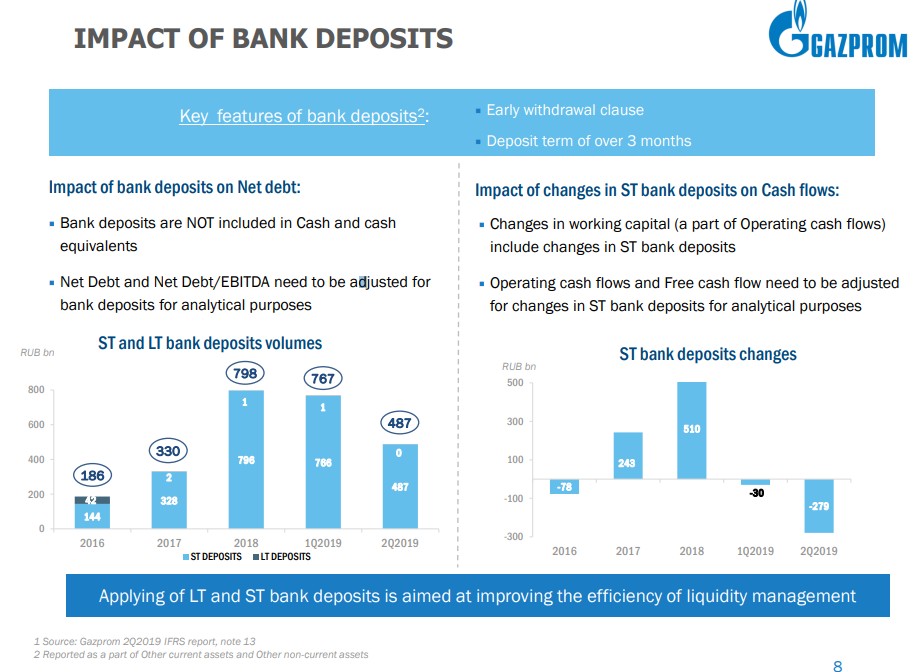

Компания считает свой adjustFCF через депозиты вот так:

Т.е. депозиты уменьшились на 279 млрд, и уменьшает свободный денежный поток.

Я все же останусь при своё классическом FCF

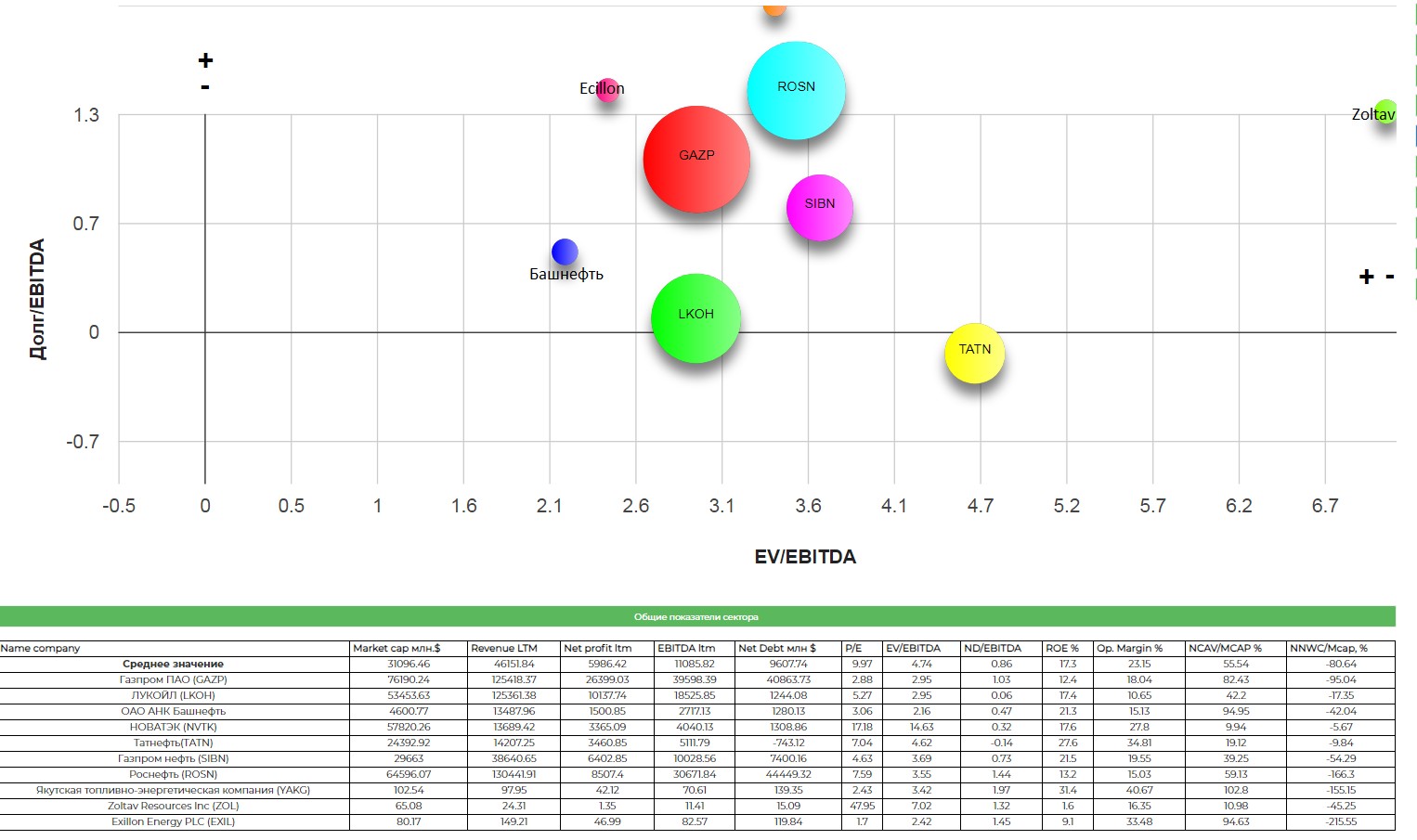

Общая карта сектора:

По итогу все мне кажется достаточно понятным. Для счастливых обладателей газпрома до «магаралли» не видно ничего плохого. Покупать от текущих, в условиях рекордного падения цены спота, достаточно опасно. Нужно ждать отчета за третий квартал, менеджмент явно знает как пережить период низких цен. От текущих в секторе есть бумаги с более прозрачным будущим. Как и многие надеюсь на слабый отчет и пролив бумаги для подбора...но мало вероятно.

Полезные ссылки

Жека Аксельрод