29 августа 2019, 13:47

АФК Система отчет за 2 кв. 2019 года.

Вышел отчет АФК Системы.

Прежде всего нас интересует долг на корпоративном центре и рост непубличных дочек.

- Чистый долг на корпоративном центре незначительно снизился с 218,3 до 217,9 по сравнению с 1 кв. 2019 года.

Если сравнивать долг с аналогичным периодом прошлого года, то он сократился на 4,8% с 229 млрд руб. до 217,9 млрд руб.

Самое интересное будет в отчете за 3 кв. 2019 года, в котором отразятся дивиденды публичных дочек (МТС, Детского мира и Etalona), а также кэш от продажи Лидер Инвеста (14,6 млрд. рублей), большую часть которого обещали направить на снижение долговой нагрузки.

В случае успешного завершения переговоров с «Эталоном» основная часть вырученных средств будет направлена на погашение долга «Системы», говорит представитель АФК.

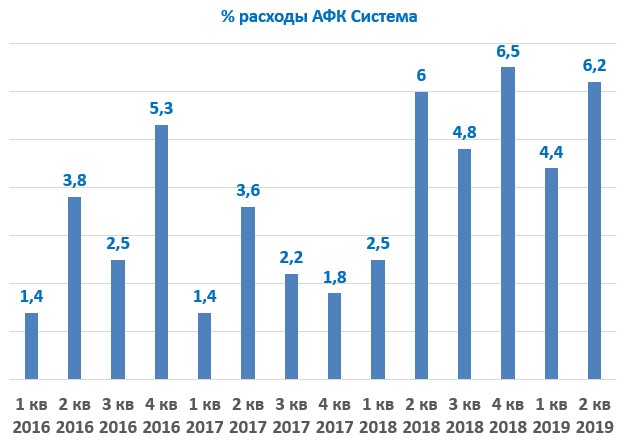

Процентные расходы компании за 2 кв. 2019 года составили 6,2 млрд. руб.

Довольно внушительная сумма! Поэтому так важно снизить долговую нагрузку до целевого уровня в 140 – 150 млрд. рублей.

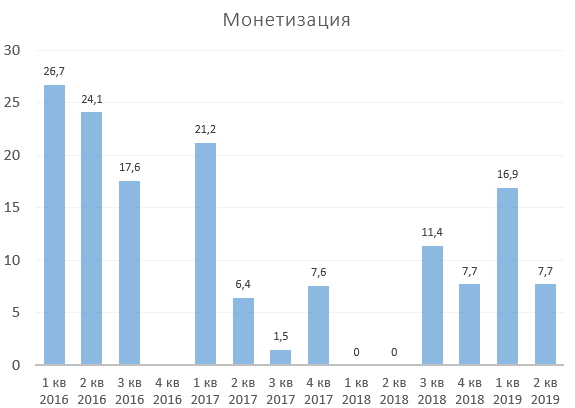

За 2 кв. компания монетизировала активы на 7,7 млрд рублей. Из которых 3,4 млрд. рублей это байбек от МТС, а 4,3 - кэш возвраты от непубличных активов.

При этом инвестировали всего 2,6 млрд. рублей за 2 кв. 2019 года.

Из интересного стоит отметить рост чистых прочих доходов на 2,9 млрд. рублей за счет поступления денег от сделок с финансовыми инструментами в рамках хеджирования задолженности по еврооблигациям.

2. Теперь рассмотрим результаты 4 дочек, которые компания собирается вывести на IPO.

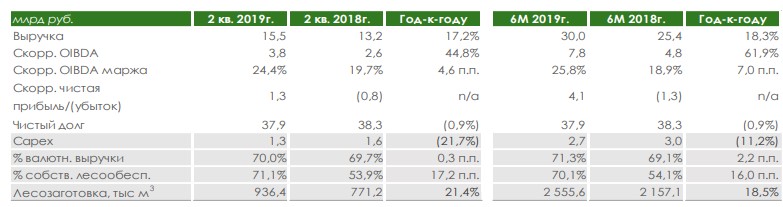

Начнем с самого интересного актива – Segezha Group.

Во втором квартале 2019 года выручка Segezha Group выросла на 17,2% до 15,5 млрд руб. преимущественно благодаря позитивной динамике продаж бумаги и бумажной упаковки на фоне сохранения во втором квартале 2019 года высоких цен на продукты сегмента «Бумага и упаковка».

Снижение цен на пиломатериалы было компенсировано увеличением объема производства благодаря повышению эффективности.

Под влиянием роста производства в связи с вводом новых производственных мощностей в Кировской области в июле 2018 года, выручка от продаж фанеры выросла год-к-году, несмотря на значительное падение цен на фанеру на мировых рынках.

Скорректированная OIBDA выросла на 44,8% год-к-году до 3,8 млрд руб. во втором квартале 2019 года под влиянием роста выручки, изменения структуры продаж мешков в пользу более высоко маржинальных сегментов, а также благодаря снижению расходов на мазут и электроэнергию для производства бумаги на Сегежском ЦБК, в том числе в связи с вводом в эксплуатацию многотопливного котла.

Показатели:

OIBDA LTM 16 млрд. рублей.

Net Debt 37, 9 млрд. рублей.

Показатели растут, уровень капитальных затрат снижается (-21,7% кв./кв.), а долговая нагрузка при этом остается стабильной. Я полагаю Система выкачивает дивиденды из данной компании, о чем был четкий намек в презентации по итогам 2018 года.

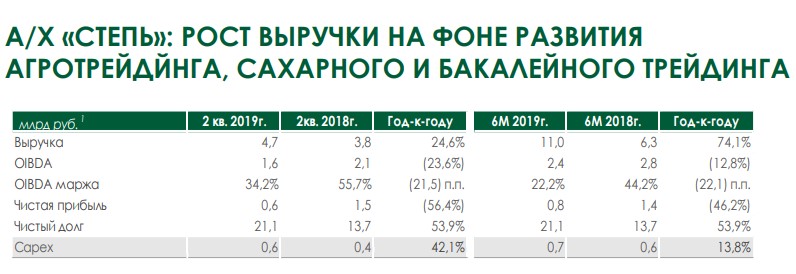

Перейдем к рассмотрению Степи.

Выручка выросла на 24,6% благодаря развитию новых направлений – экспорта зерновых культур и трейдинга сахаром и бакалейной продукцией внутри страны, а также продолжению роста операционных показателей наших молочных ферм.

OIBDA во 2 кв. 2019г. снизилась за счет эффекта переоценки биоактивов, уменьшения переходящих остатков урожая прошлого года и увеличения доли реализации продукции во второй половине 2019 г.

Показатели.

OIBDA LTM 4,5 млрд. рублей.

Чистый долг 21,1 млрд. рублей.

Данная компания сохраняет планы по IPO уже в 2020 году, но учитывая текущие финансовые показатели ждать этого пока не приходится.

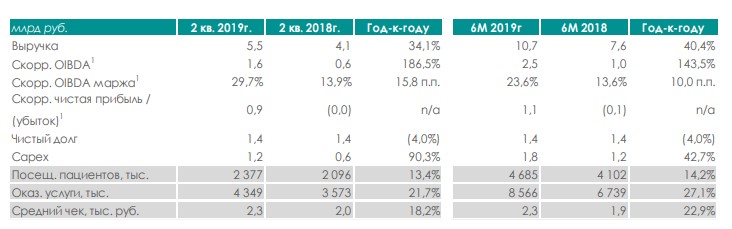

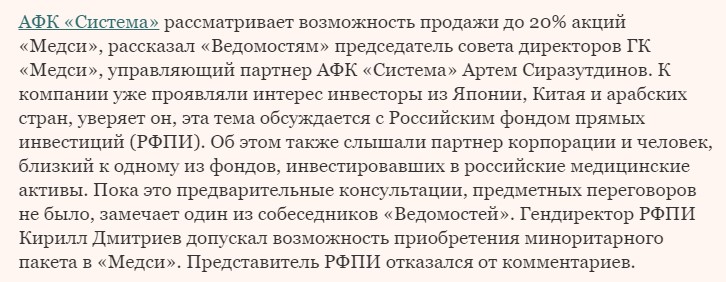

Следующем рассмотрим Медси.

Выручка выросла во 2 кв. 2019г. год-к-году под влиянием значительного роста объёма стационарной помощи в рамках ОМС, роста выручки сегмента ДМС до 2,2 млрд руб. (+30%), а также увеличения выручки сегмента физических лиц до 1,5 млрд руб. (+21%).

OIBDA выросла во 2 кв. 2019г. вслед за ростом загрузки стационаров и увеличением выручки с 1 кв. м медицинских площадей, а также под влиянием роспуска начисленных резервов за 2018 и 1 кв. 2019г. на сумму 0,3 млрд руб. в связи с изменением методологии создания резервов по дебиторской задолженности.

Показатели.

OIBDA LTM 5 млрд. рублей.

Чистый долг 1,4 млрд. рублей

Данный актив, пока тоже не готов к IPO, но у Системы есть планы по продаже 20% акций.

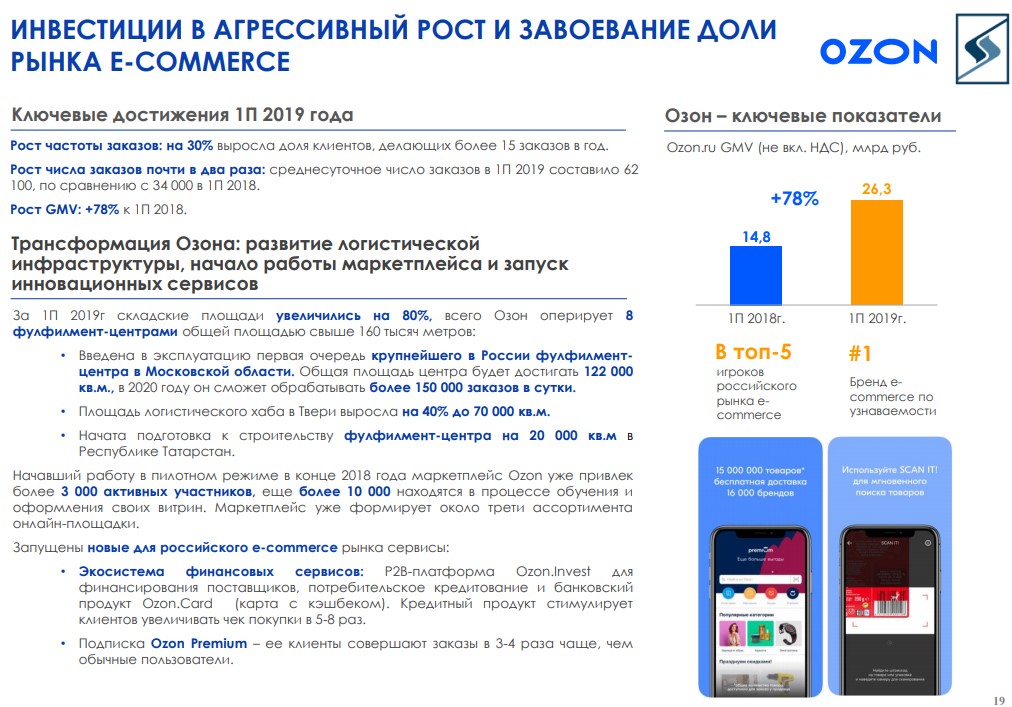

Ну и последний интересный актив Системы – OZON.

Ранее OZON не отчитывался по полугодиям и было очень мало информации про данный актив, в этот раз все по-другому. Как вы считает это намек на IPO в обозримом будущем? Или компания просто стало более открытой?)

Рынок электронной коммерции продолжает расти быстрыми темпами, это во многом объясняется низкой базой – сейчас проникновение услуг электронной торговли в России составляет всего 3–5% от рынка.

Сам рынок, по прогнозам, вырастет в 2 раза к 2023 году!

Считаю ставку Системы на данный актив очень интересным вложением!

На этом обзор предлагаю закончить, сегодня вечером будет конференц кол, на котором могут сказать что-то позитивное про дивиденды или планы по сокращению долговой нагрузки.

Моя группа в вк.

Мой телеграм канал.

Данный обзор не является индивидуальной инвестиционной рекомендацией, автор статьи не осуществляет деятельность по инвестиционному консультированию.

Полезные ссылки

Владислав Никифоров