29 августа 2019, 10:10

Распадская. Дивиденды. Обзор финансовых показателей по МСФО за 1-ое полугодие 2019 года

Распадская порадовала озвучила дивиденды за 1-ое полугодие 2019 года. С одной стороны это первые дивиденды за 8 лет и уже хорошо, но с другой стороны размер дивидендов мог бы быть и больше:

С учетом вышеобозначенных принципов дивидендных выплат, а также хороших финансовых результатов Компании по итогам заседания 27 августа 2019 года, Совет директоров рекомендовал утвердить общему собранию акционеров дивиденды за первое полугодие 2019 года в размере 2,5 руб. на акцию или суммарно около 1,7 млрд. руб. (около 25,9 млн. долл. США).

Тем самым Распадская выплатит дивиденды в соответствии со своей дивидендной политикой:

- Минимальный ежегодный платеж в размере 50 млн. долларов США, выплачиваемый двумя траншами минимум по 25 млн. долларов США каждый по результатам первого полугодия и финансового года.

- Совет директоров может рекомендовать увеличить выплаты, принимая во внимание финансовые показатели компании, прогноз цен и объемов на угольную продукцию, долгосрочные планы развития компании и необходимость дополнительных инвестиций.

- Дивиденды не будут выплачиваться в случае, если соотношение чистого долга к EBITDA превысит 2.0x.

Компания даже выплатила на 0,9 млн. долларов больше минимальной суммы. Вот эта щедрость с учетом того, сколько денежных средств на балансе компании. Но обо всем по порядку, рассмотрим для начала финансовые показатели, к слову, они практически совпали с тем, что прогнозировали, и показали рост к прошлому году.

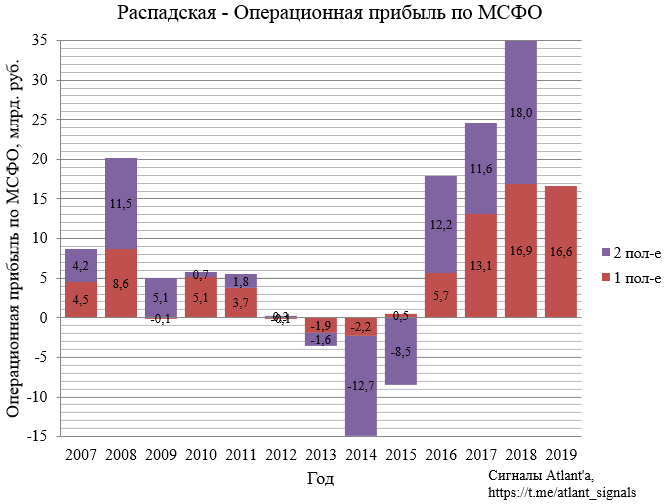

Выручка выросла на 16% к прошлому году и оказалась рекордной.

Как и ожидалось, операционная прибыль снизилась на 1,5%, но это влияние курсовой разницы от денежных средств. В прошлом году была прибыль 540 млн. по этой статье, а в этом убыток 927 млн. рублей.

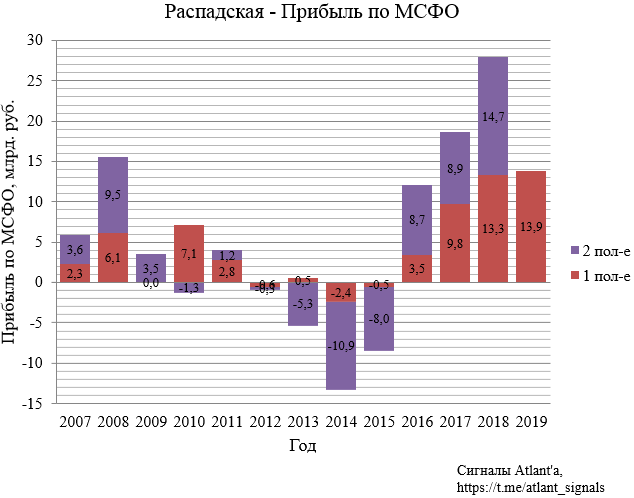

Отрицательное влияние курсовой разницы частично компенсировали проценты от депозитов и займов, которые составили 844 млн. рублей. В итоге прибыль выросла на 4% относительно прошлого года.

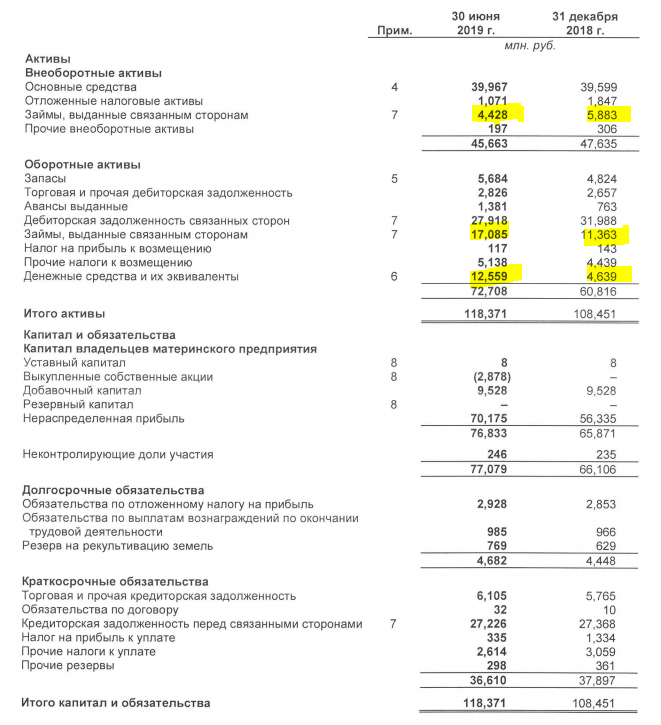

Кубышка выросла с 21.885 млрд. рублей до 34.072 млрд. (почти 50 рублей на акцию), при этом в течение 1-го полугодия компания осуществила выкуп собственных акций на сумму 2.878 млрд., то есть Распадская сгенерировала отличный денежный поток - более 15 млрд. рублей или 21,4 рубля на акцию.

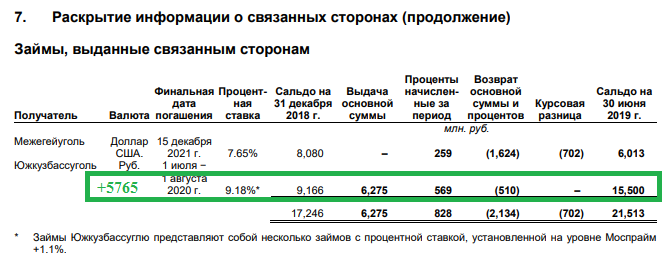

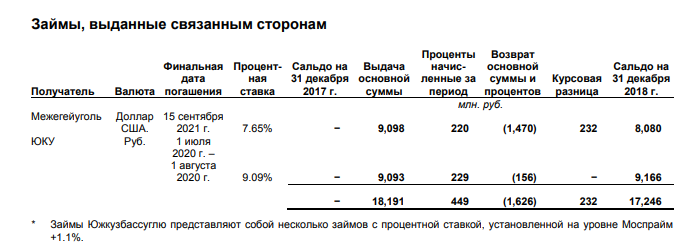

К сожалению, компания лишь малую часть (1,7 млрд. рублей) из них направит на дивиденды, бОльшая часть останется на счетах в банках, а часть было выдано займами другим дочерним компаниям Евраза - это первая страшилка для инвесторов. Займы выросли на 4,267 млрд. рублей, при этом Межегейуголь вернул 20% (-1,624 млрд. рублей) заемных средств, а Южкузбассуголь наоборот нарастил займ на 5,765 млрд. рублей.

Я считаю, что в этих займах нет ничего критичного, так как:

1) займ Южкузбассугля короткий - менее года, при этом около 8 млрд. рублей будет возвращено до конца 2019 года, так как они числились в краткосрочных еще на 31.12.2018 года. То есть аналогия с дочерними компаниями Мечела неуместна, где эти займы бессрочные и отображаются во внеоборотных активах.

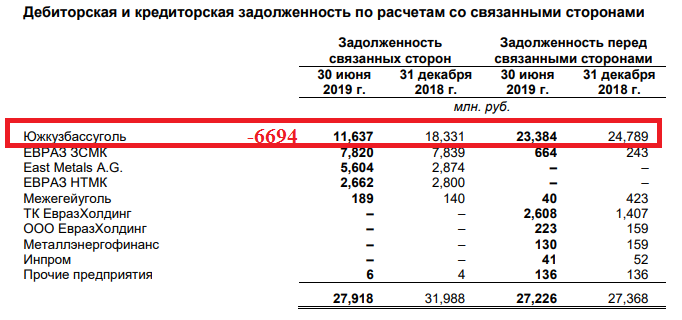

2) уменьшилась при этом дебиторская задолженность со стороны Южкузбассугля на 6,694 млрд. рублей, то есть часть (5,765 млрд. рублей) этих денежных средств были выданы уже в качестве займа под рыночный процент, а часть ( уже осталось на счетах 0,929 млрд. рублей). То есть использование этих денежных средств улучшилось за полугодие.

3) на банковских счетах компании лежит 12,559 млрд. рублей. Если бы была цель именно вывести на Евраз займами, то зачем держать столько денег на счете? Их бы тоже выдали займами.

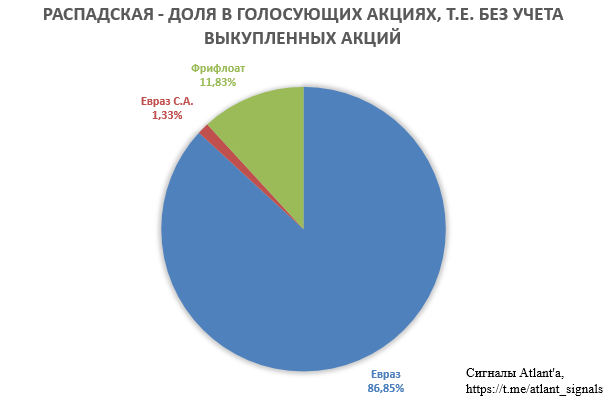

Вторая страшилка для инвесторов - это приход к принудительному выкупу. А так как у страха глаза велики, то сообщение в отчете компании об увеличении доли Евраза было воспринято частью инвесторов неверно.

Увидев данный текст, часть инвесторов посчитало, что Евраз владеет 88,17% акционерного капитала, а если сюда прибавить еще 2,9% казначейских акций, то суммарная доля составит 91,07%, и до страшного порога в 95% осталось совсем ничего. Но данные расчеты в корне неверны. Текущий акционерный капитал компании имеет следующий вид (дополнительный выпуск акций в размере 95208 шт. или 0,0135% от УК состоится только в сентябре):

Доля Евраза 88,17%, указанная в отчете, это доля в голосующих акциях, то есть без учета казначейского пакета. А увеличение доли в августе с 87,05% до 88,17% - это и есть информация из сущ. факта от 27 августа, где сказано, что доля Евраз Груп С.А. изменилась и составила 1,33% голосующих акций. До выхода этой информации доля Евраз Груп С.А. составляла 0,21%, которую она приобрела еще в мае.

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость его ценных бумаг: изменение доли акционерного владения Евраз Груп С.А. (Evraz Group S.A.) в уставном капитале эмитента, в результате чего:

- по состоянию на 27 августа 2019г. количество акций Публичного акционерного общества «Распадская», принадлежащих Евраз Груп С.А., составляет 9 050 945 штук, что эквивалентно 1,33% от голосующих акций эмитента (без учета имеющихся на казначейском лицевом счете эмитента акций в размере 20 412 828 штук, которые не являются голосующими акциями эмитента)

Таким образом, ни о какой доле Евраза в 91,07% речи быть не может, а текущая доля составляет максимум 88,52%. Чтобы собрать оставшиеся 6,48% или 45,5 млн. акций, нужно совершить покупку на 5,8 млрд. рублей. Тяжело представить, как это компания сделает, покупая с рынка. Сегодня прошел объем в 3,13 млн. акций или 0,4 млрд. рублей, но сегодня исключительный день, многие, кто долго держался и ждал высоких дивидендов, сегодня сдались. В предыдущие дни объемы были куда скромнее, как я уже писал в предыдущем обзоре, в июле месячный оборот составил всего 7,2 млн. акций. То есть если стоит цель реально собрать 95%, то покупая с рынка акции будут загнаны сильно вверх. Следовательно, придется проводить еще один выкуп, но по цене выше 141 рублей (цена при 1-ом выкупе), чтобы принесли те, кто не принес в первый раз.

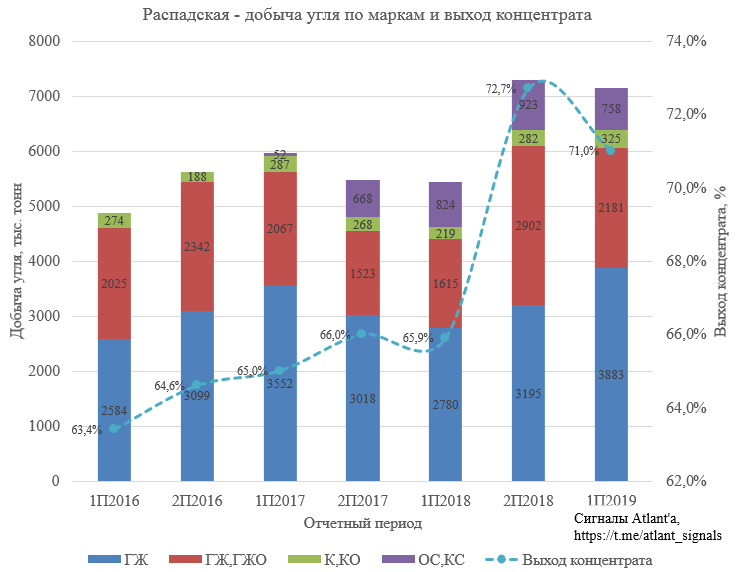

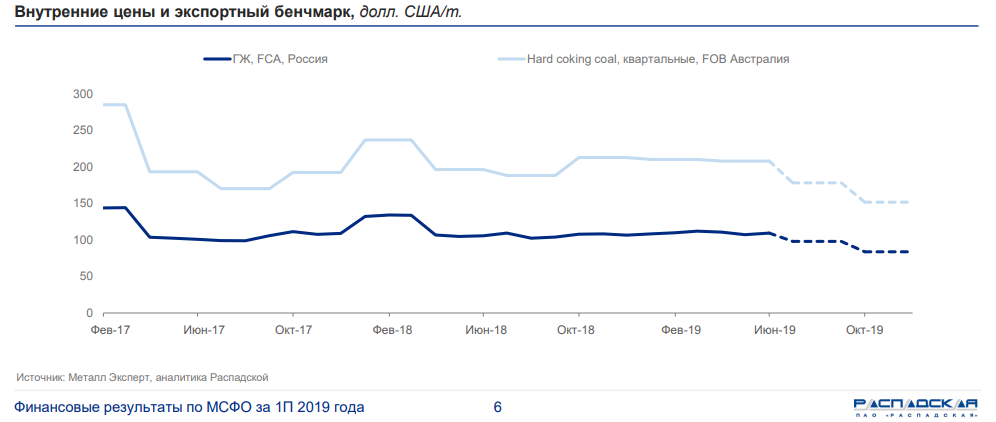

Из интересного в отчете можно еще выделить разбивку по маркам добытого угля и проценту выхода концентрата. Выход концентрата остается высоким - это радует. В последние 2 полугодия было добыто много угля марки ГЖО, этим объясняется его возвращение во 2-ом квартале 2019 года в прейскурант на продукцию компании, где его не было с конца 2017 года. Он самый дешевый среди всех марок, добываемых в Распадской, поэтому средневзвешенная цена реализации концентрата во 2-ом квартале так просела.

Компания закладывает серьезное снижение цен во 2-ом полугодии, но она, в лице генерального директора Сергея Степанова, делает это при каждом удобном случае. Однако сейчас действительно цены немного снизились на фоне торговых войн, особенно на сорта ГЖ и ГЖО, так как они по своим свойствам схожи с энергетическим углем, а цены на них находятся в последнее время под давлением. Но скоро начнется отопительный сезон, что должно поддержать данные марки угля.

Обобщим написанное выше. Итак, до конференц-звонка меня удержали от продажи следующие мысли:

- Компания имеет большую кубышку в размере 38% своей капитализации, а к концу года эта величина достигнет 50%;

- Займы краткосрочны, следовательно денежные средства в скором времени будут задействованы. Вопрос только как именно. Временное ожидание скрасит хоть и минимальный, но дивиденд;

- Принудительный выкуп если и возможен, то для миноритарных акционеров это обернется либо ростом котировок в случае покупки с рынка, либо комфортными условиями по выкупу;

- Евраз продолжает увеличивать долю, а значит считает, что текущая цена интересна для покупок;

- Компания растет и увеличивает добычу.

Что нового и интересного было на конференц-звонке:

- Распадская временные займы другим компаниям Евраза не считает недобросовестной. К слову, я обращал внимание на это еще в марте. В свое время Распадской очень сильно помогли деньгами;

2. Менеджмент заявил, что денежные средства, направленные на байбек, предназначались для выплаты дивидендов, то есть без него дивиденд бы составил 2,5+4,1 = 6,6 рубля дивидендов, что уже совсем по-другому смотрится. Финальные дивиденды будут озвучены в марте по итогам года, беспокоятся о снижении цен на продукцию;

3. Материнская компания Евраз заинтересована в росте капитализации Распадской;

4. Компания пока не думала проводить еще один байбек, но рассмотрит возможность его на следующем совете директоров. Предыдущий байбек затевался для выхода крупных миноритарных акционеров. Так как коэффициент выкупа составил 0,61, то остатки их пакетов Евраз Груп С.А. купил на себя в августе.

5. Компания не планирует проводить принудительный выкуп;

6. Компания не планирует покупки новых активов.

Итак, как мы видим, финансовые показатели компании отличные, но рынок заострил внимание на дивидендах, а их размер оказался скромным. Это привело к снижению котировок. Кубышка продолжает расти и скоро ее размеры становятся неприлично большими. Рано или поздно ее на что-то потратят, долгосрочные займы, как в Мечеле, я исключаю. Денежные средства направят либо на дивиденды, либо на приобретение новых активов. 2-ой вариант мне кажется более реальным, так как если было бы желание выплатить очень большие дивиденды, то сделали бы это ранее. Предположение, что Распадская направит накопленные денежные средства на дивиденды уже после принудительного выкупа, мне кажется маловероятным, так как при текущих обстоятельствах собрать пакет в 95% почти нереально без существенного роста котировок. Тогда остается приобретение нового актива, в частности создания совместного предприятия с ВЭБом, хотя менеджмент и утверждает, что ничего такого не планируют, но сам при этом утверждает, что актив ВЭБа — Сибуглемет им был бы интересен. Данная сделка позволила бы раскрыть стоимость Распадской, а пока довольствуемся малыми дивидендами и ждем конкретики касательно будущего компании.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov