21 августа 2019, 18:18

МТС 2кв 2019 МСФО. Дойная корова под давлением вопроса листинга.

Такие отчеты всегда скучно разбирать. Тут нет сюрпризов в виде курсовых, дебеторок или пересчетов, но в этом и вся суть идеи МТС.

Максимально тезисно:

- Отдача от мобильной связи не растет. Население не прибывает, а даже уменьшается. Оставшийся рост в соседние сферы.(дата центры, фин.тех, банк, платное телевидение и тд.)

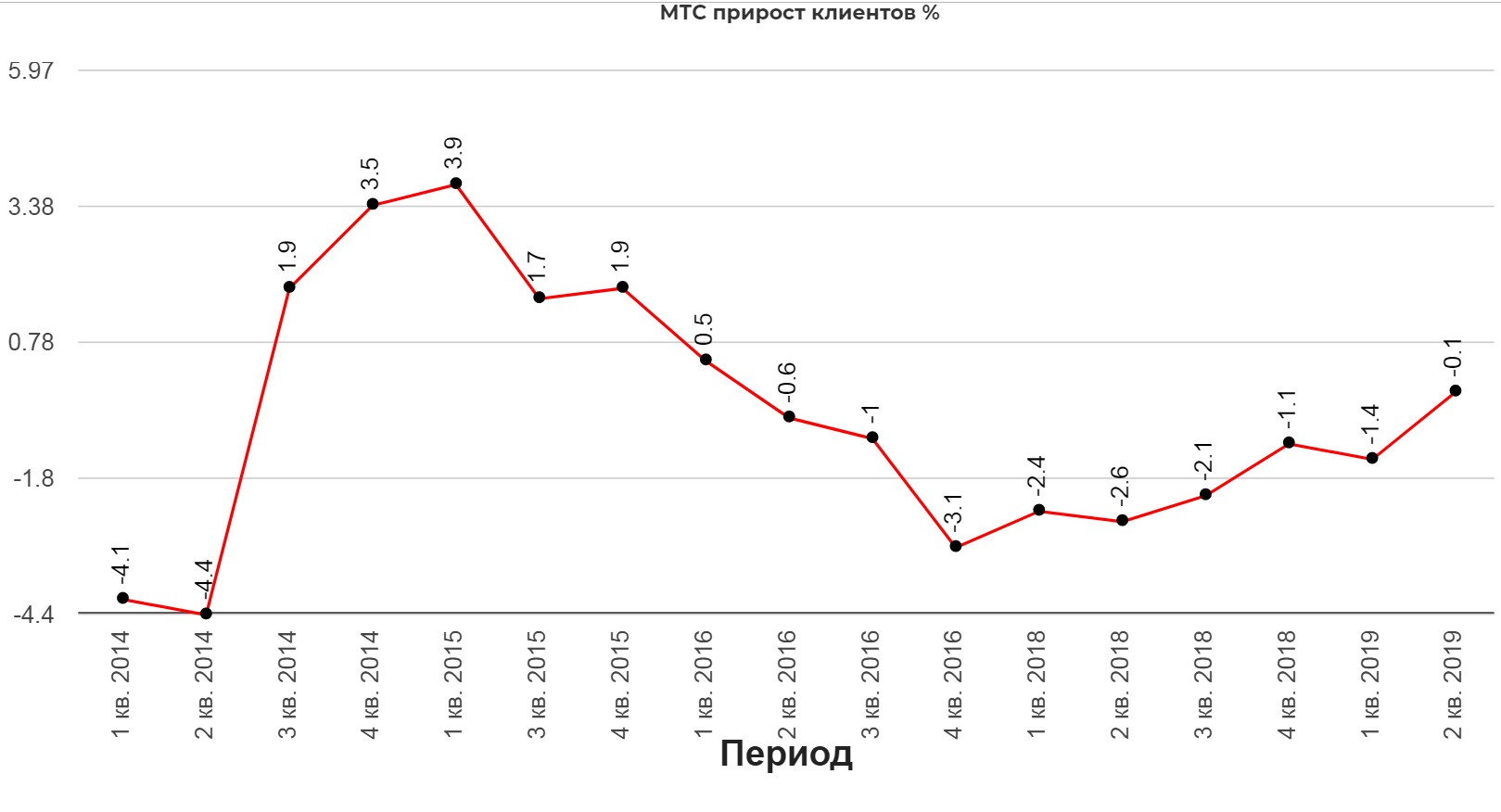

Отток абонентов замедлился. Отрадно!

Прогнозу по росту выручки в 2019 году компания повысила до 4-6% с 3%.

Вот так компания видит стратегию:

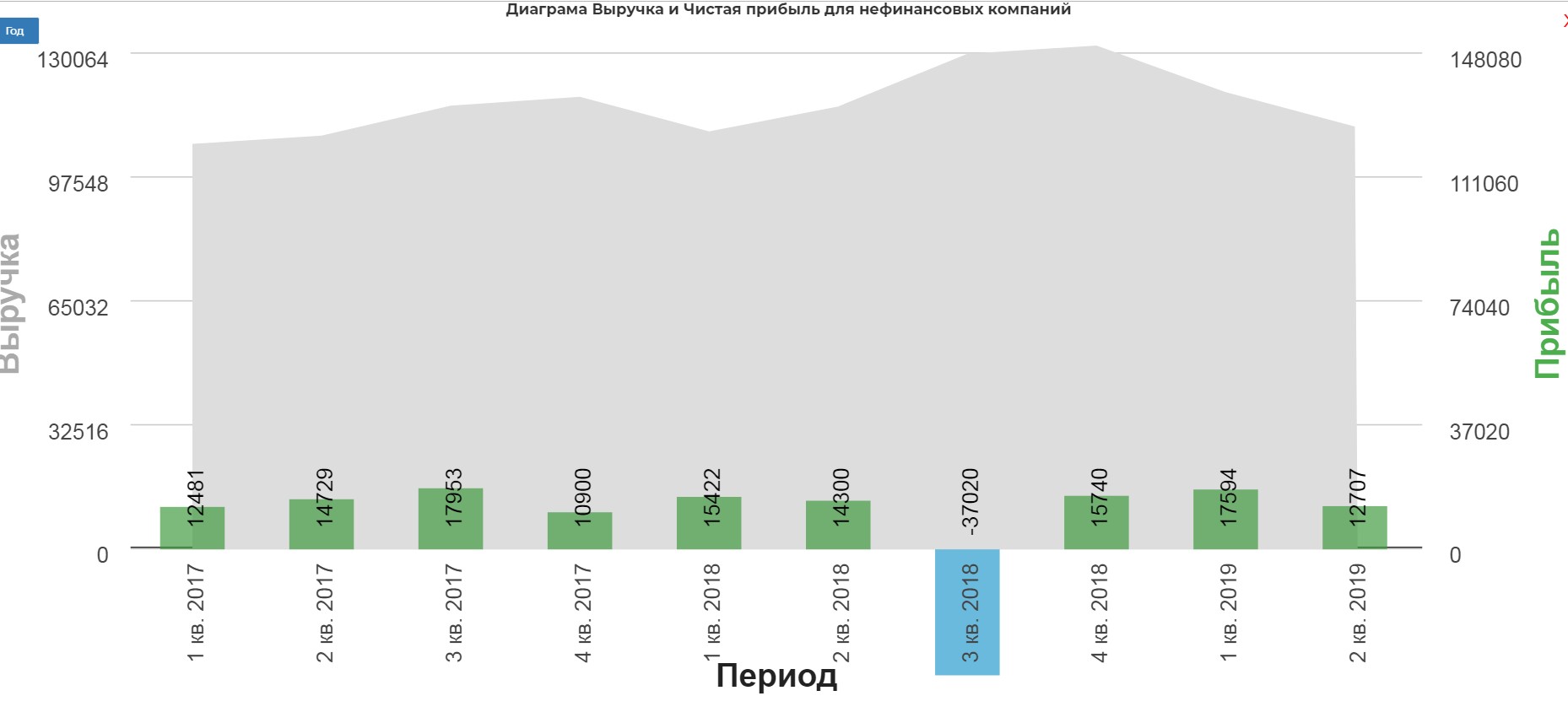

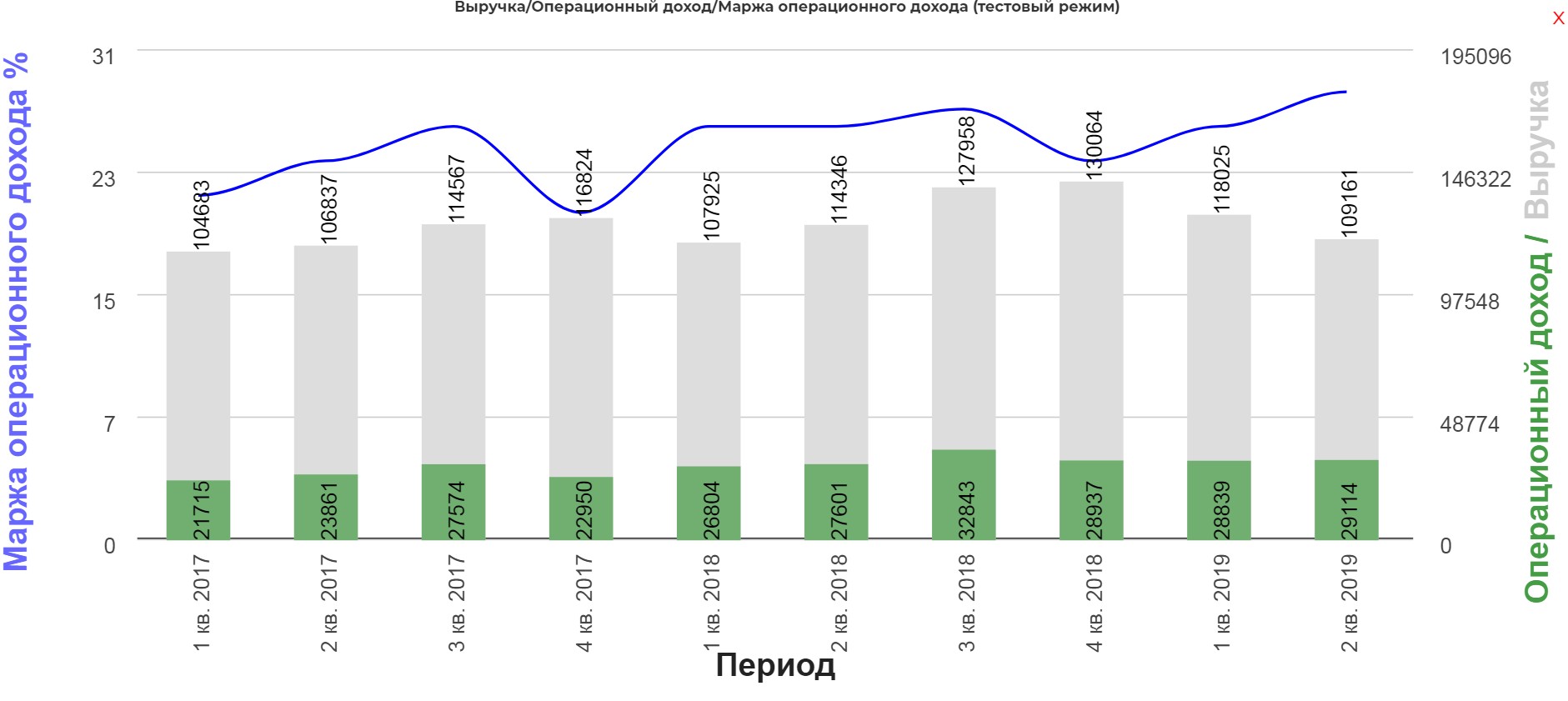

Операционно компания растет мелкими шажками. Очень хочется увидеть рост в 3 квартале.

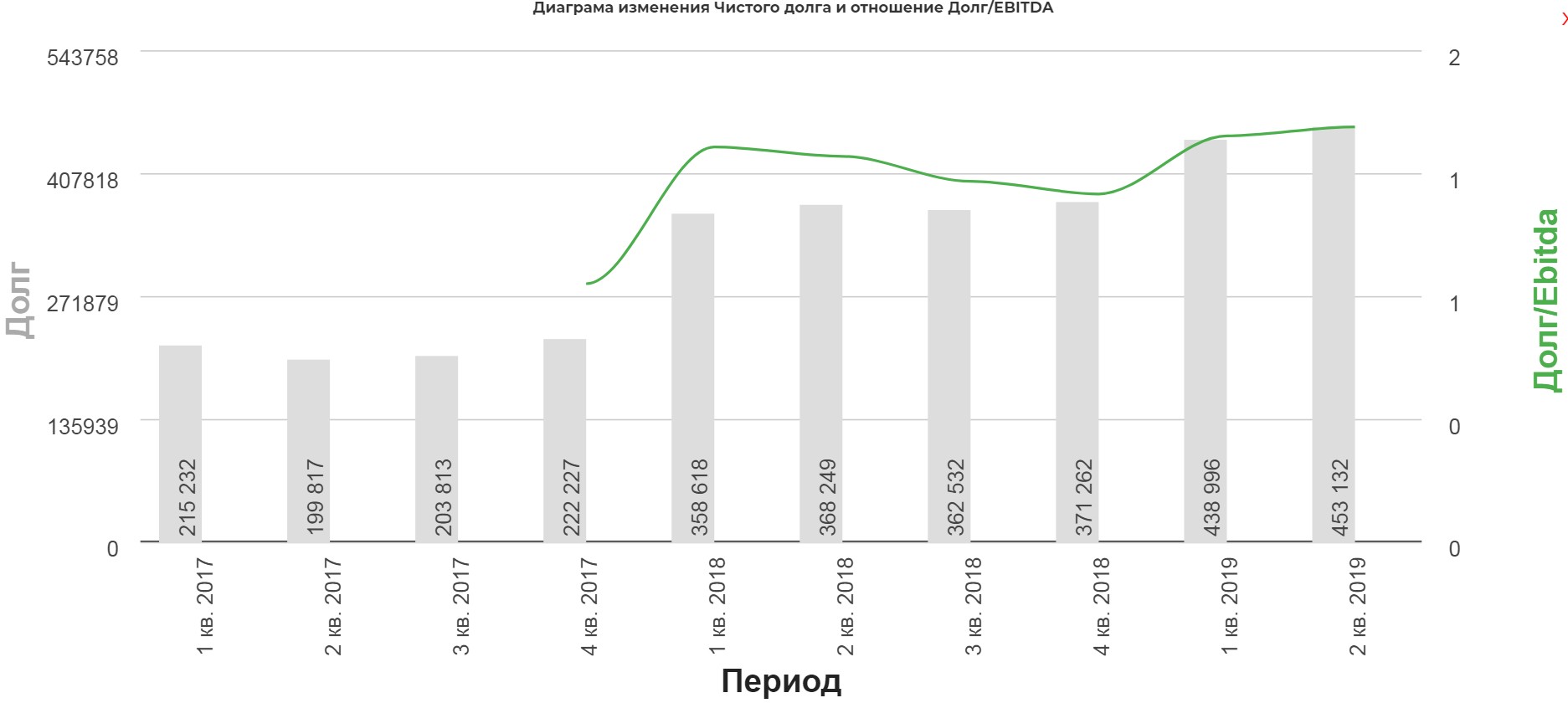

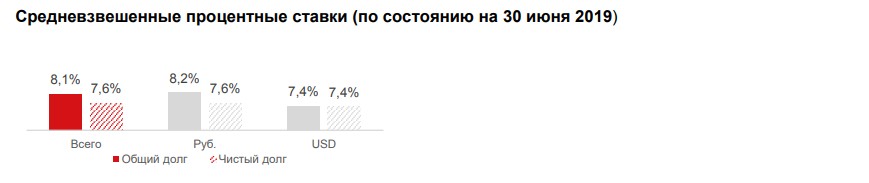

2. Долг продолжает расти.

В своих отчетах компания при подсчете чистого долга, не учитывает арендные обязательства. По новым правилам компании обязаны раскрывать размер. Я как обычно в расчете долга учитываю эти значения. Из-за штрафа компания вынуждена занимать.

К слову не очень выгодно… посмотрите рублевые займы по ставке такие же как долларовые.

В защиту компании, долг для сектора типичен.

3.Нужно ждать продажи Украинской дочки.

Это позволит прилично загасить долг. Сейчас размер процентов по долгу 24 млрд.!

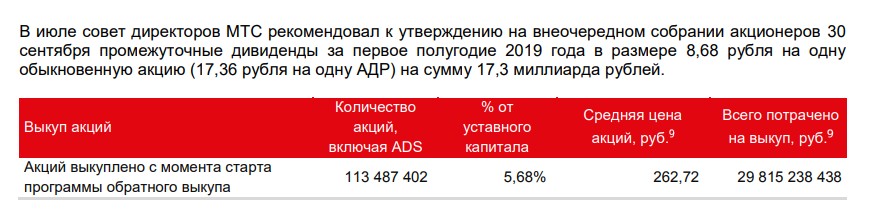

4.Гашение выкупленных акций

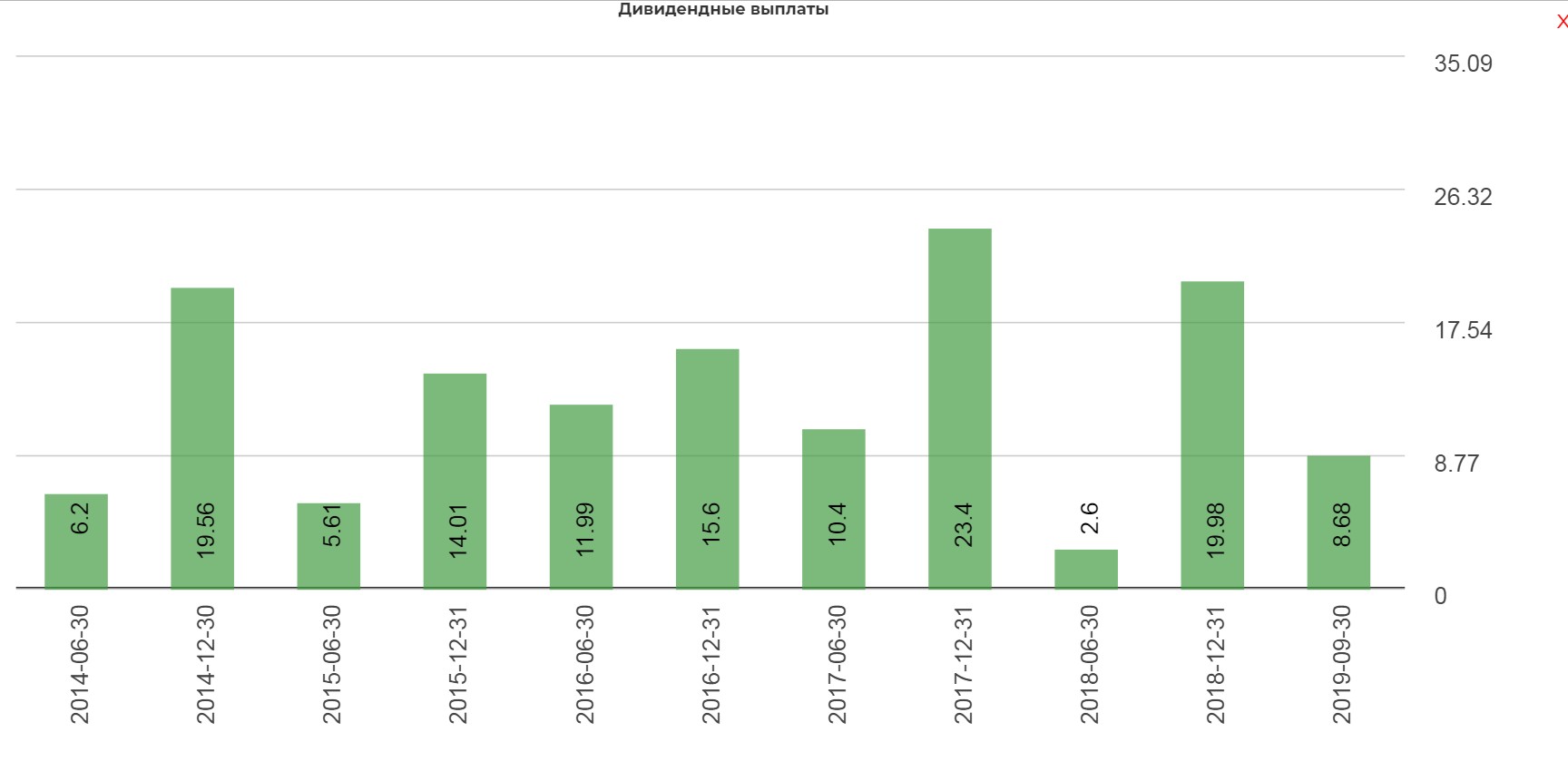

5.Ультра прозрачная дивидендная политика.

Всем известно о 28р по году. При цене акции в 255р, выходит почти 11% годовых. Тут особо и говорить не о чем. Отсечка уже в сентябре.

В июле Совет директоров предложил платить акционерам промежуточные дивиденды в размере 8,68 рублей на одну обыкновенную акцию МТС (17,36 рубля на АДР) или 17,3 миллиарда рублей (17 345 798 747,48 рубля) на основании финансовых результатов за 1 полугодие 2019 года

6. По поводу делистинга.

КОМПАНИЯ ПРАКТИЧЕСКИ ЗАВЕРШИЛА КОНСУЛЬТАЦИИ С АКЦИОНЕРАМИ ПО ВОПРОСУ ЛИСТИНГА НА

NYSE, ПЛАНИРУЕТ ДАТЬ РЕКОМЕНДАЦИИ СОВЕТУ ДИРЕКТОРОВ ЧЕРЕЗ 1-2 МЕСЯЦА - ГЛАВА ОПЕРАТОРА

МТС РАССМАТРИВАЕТ ВСЕ ВОЗМОЖНЫЕ ВАРИАНТЫ СТРАТЕГИИ, ВКЛЮЧАЯ СОХРАНЕНИЕ ЛИСТИНГА НА NYSE - CEO

В кулуарах были долгие споры, намекнула компания или нет, но для меня четко дала понять, что делистинг будет. Почему напрямую не говорят? Возможно, дают фондам выйти. Есть идея дождаться объявления данного решения и зайти на возможном проливе. В любом случаи покупка уже сейчас вполне оправдана.

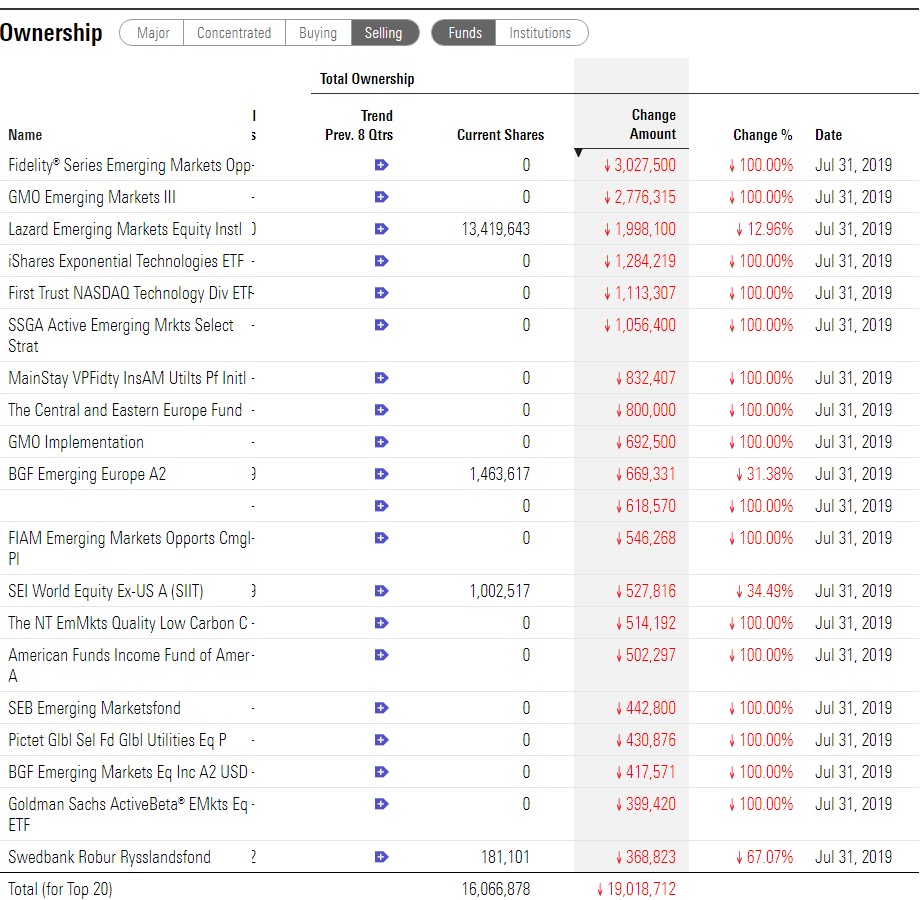

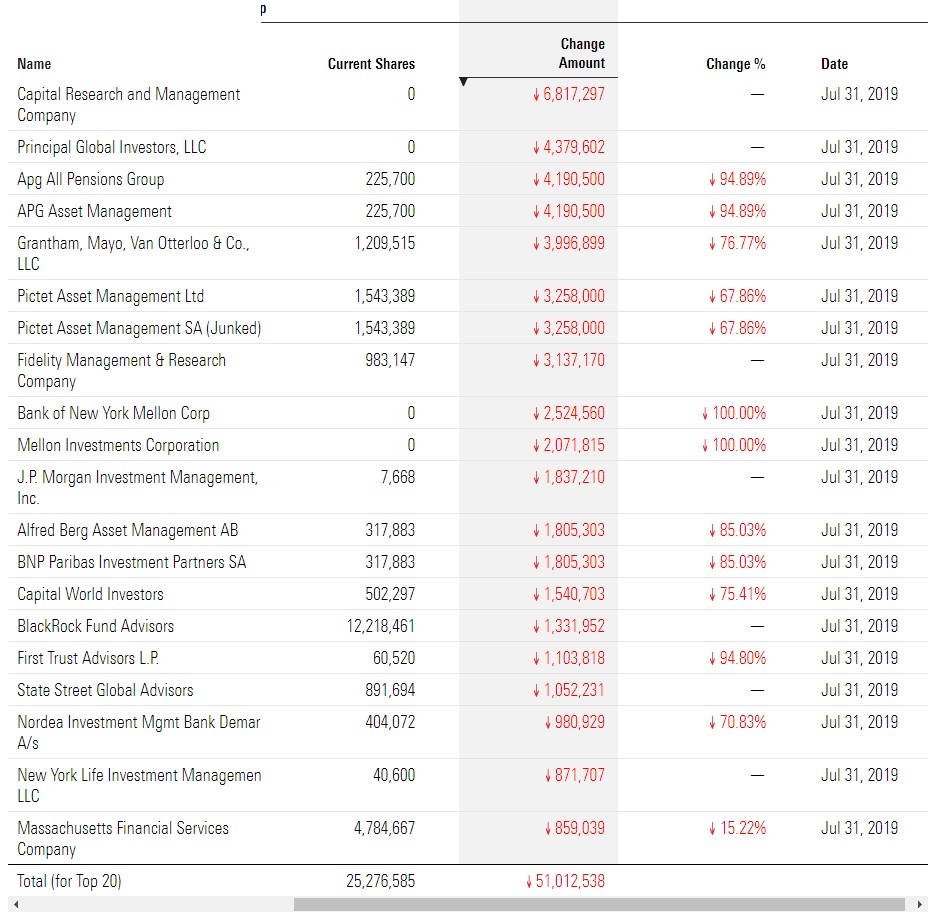

Морнингстар доказывает выход фондов.

Идея крайне понятная и прозрачная. Продажа дочки «вна» Украине загасит долг. Тема листинга снимет навес. Дивиденды четкие и прозрачные.

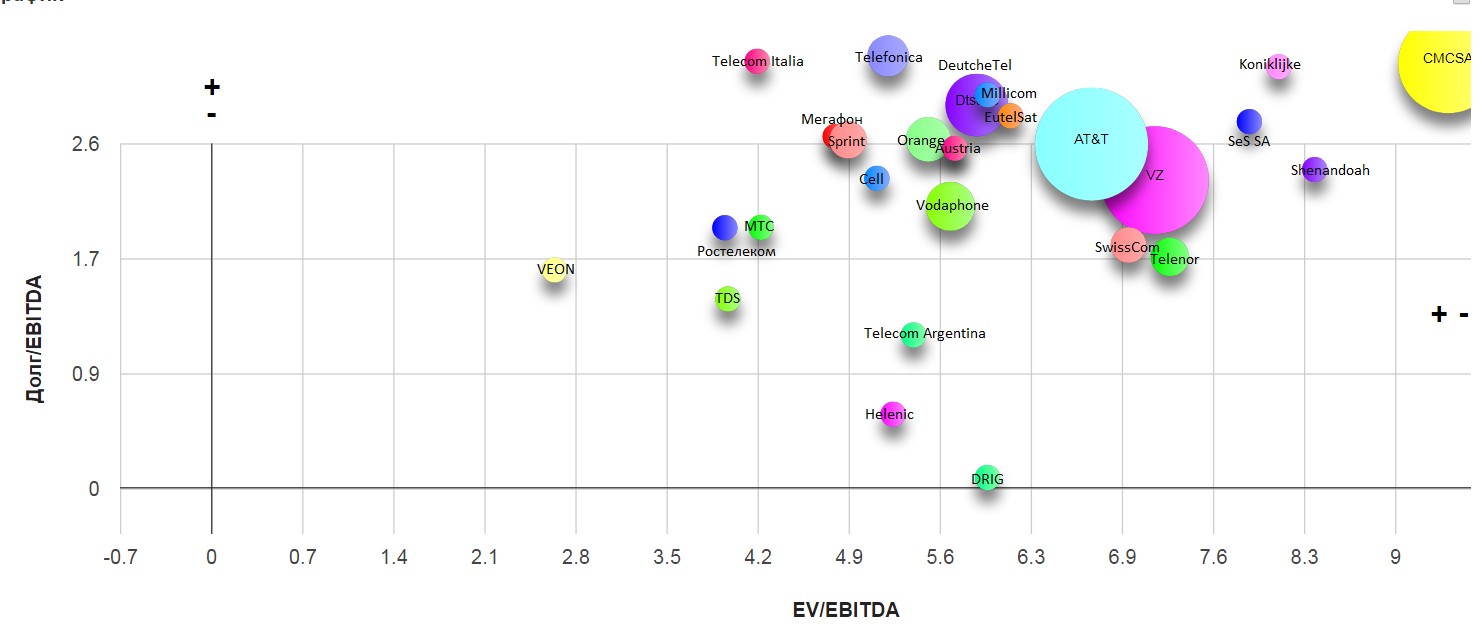

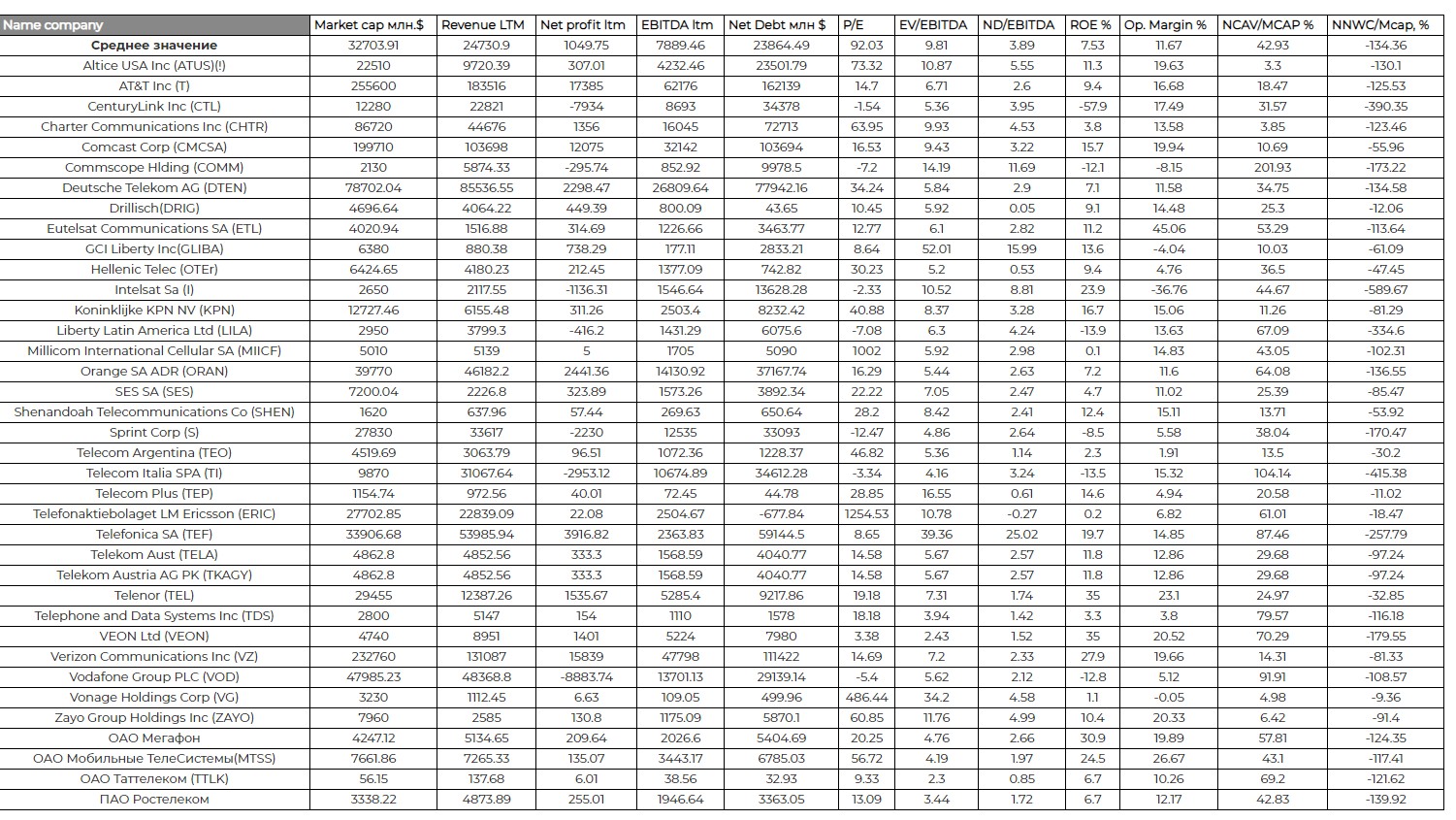

Табличка по сектору...лучше МТС трудно найти:

Не является индивидуальной инвестицией или рекомендацией.

Полезные ссылки

Жека Аксельрод