19 августа 2019, 13:25

Алроса 2кв 2019 МСФО. Риск роста долга

Отчет в рамках ожиданий, учитывая известный объем продаж.

Алексей Филипповский, заместитель генерального директора, так прокомментировал результаты: «На ситуацию на алмазно-бриллиантовом рынке продолжили оказывать негативное влияние ряд факторов, проявившиеся еще во второй половине прошлого года: замедление продаж ювелирной продукции после высоких темпов продаж 2017-2018 гг., в том числе вследствие глобальной макроэкономической неопределенности, вызванной обострением торговых споров, сохраняющийся избыточный уровень запасов алмазнобриллиантовой продукции в гранильном секторе и ритейле, продолжающиеся сложности с привлечением доступного финансирования индийским ограночным комплексом.

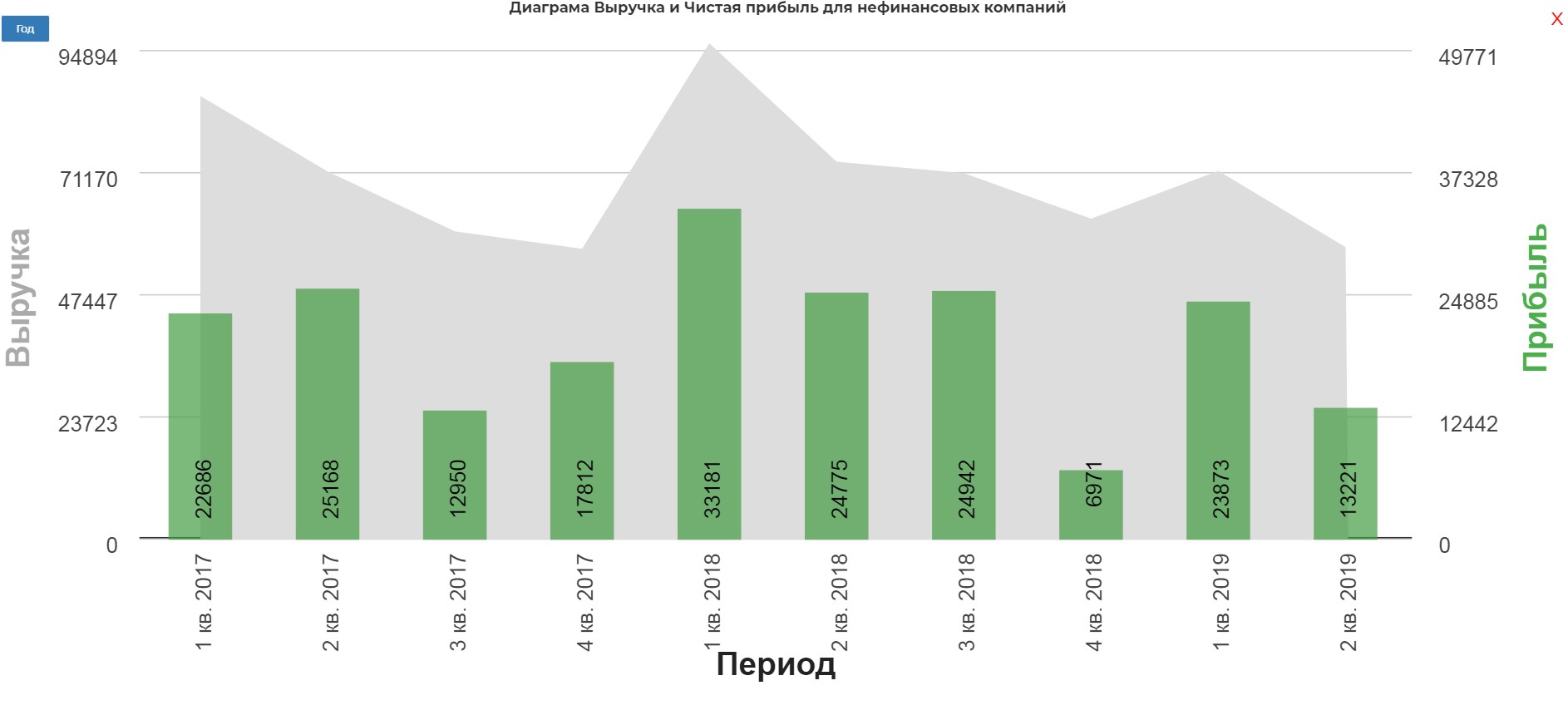

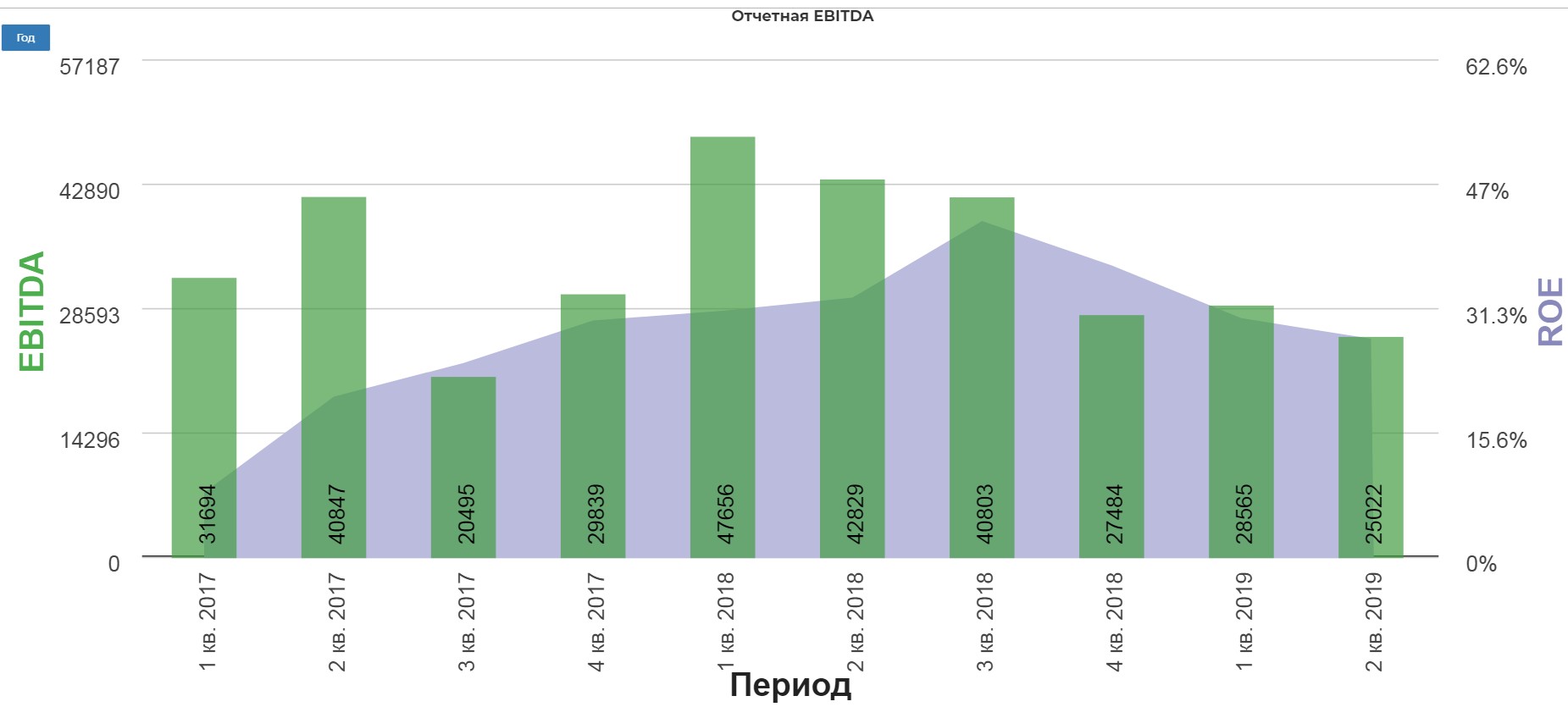

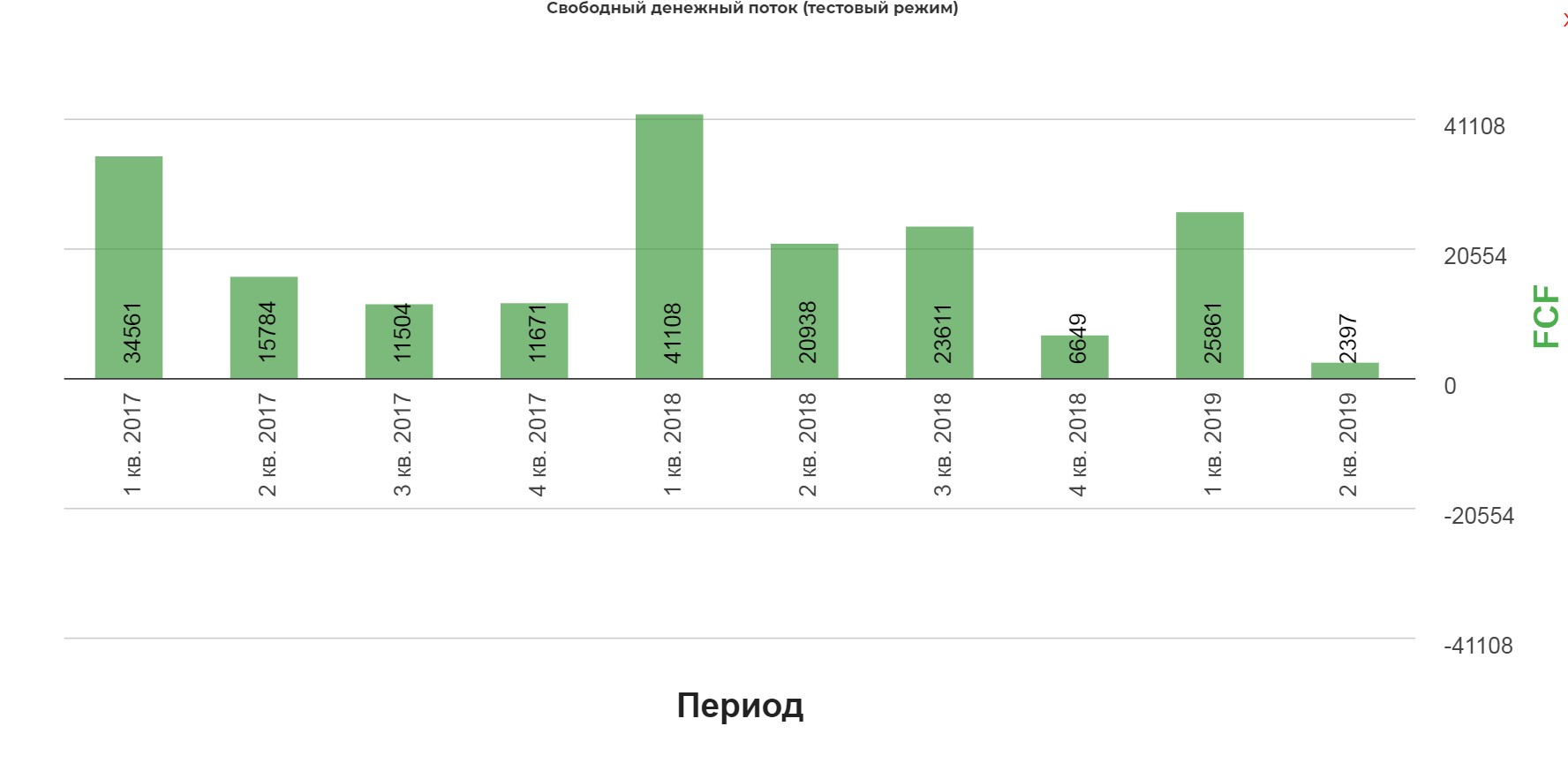

Дополнительно следует отметить растущее влияние нового тренда - увеличение доли онлайн продаж ювелирных изделий, главным образом в США. На фоне неблагоприятных внешних факторов продажи АЛРОСА во 2 кв. снизились на 22% кв/кв, до 8,3 млн карат, общая выручка снизилась на 19% кв/кв и составила 57,4 млрд руб. Показатель EBITDA сократился на 20% кв/кв и составил 25,1 млрд руб., рентабельность по EBITDA сохранилась на уровне 44%. Несмотря на снижение операционного денежного потока с одновременным сезонным ростом инвестиций до 4,5 млрд руб. (+17% кв/кв) и увеличением оборотного капитала на 11,9 млрд руб. (+15% кв/кв) свободный денежный поток остался положительным и составил 2,4 млрд руб. Уровень долговой нагрузки остался на низком уровне – коэффициент Чистый долг/EBITDA на конец 2 кв. составил 0,3x, что в соответствии с Дивидендной политикой позволяет менеджменту вынести на рассмотрение Наблюдательного совета Компании предложение по направлению на выплату дивидендов по результатам 1 полугодия 2019 г. до 100% свободного денежного потока, который составил 28,3 млрд рублей».

Чистая прибыль на уровне 3кв 2017. Никакой драмы пока.

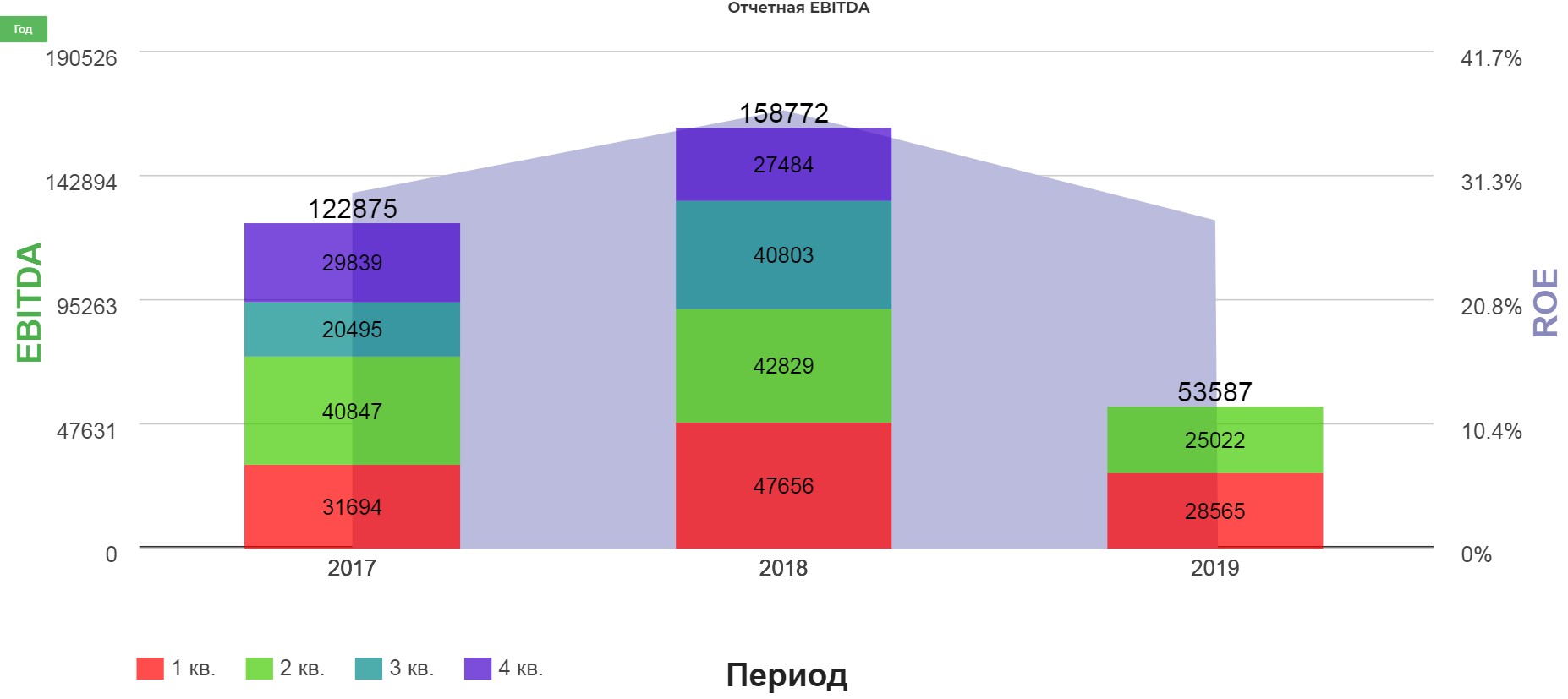

EBITDA на банкротсво пока не узакывает.

Самое главное FCF «неожиданно» не нулевой!(сарказм)

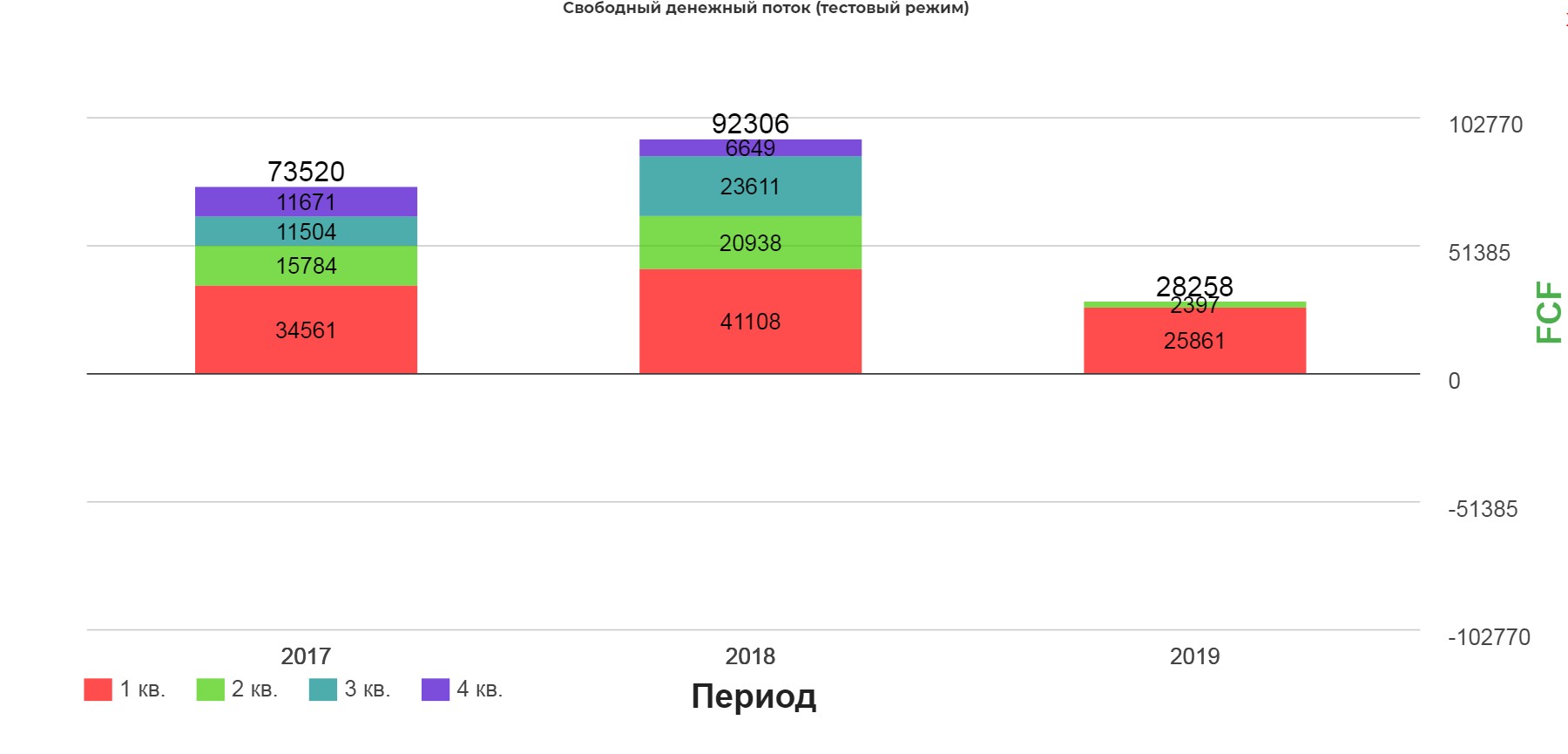

В итоге за полугодие 28,3 млрд.

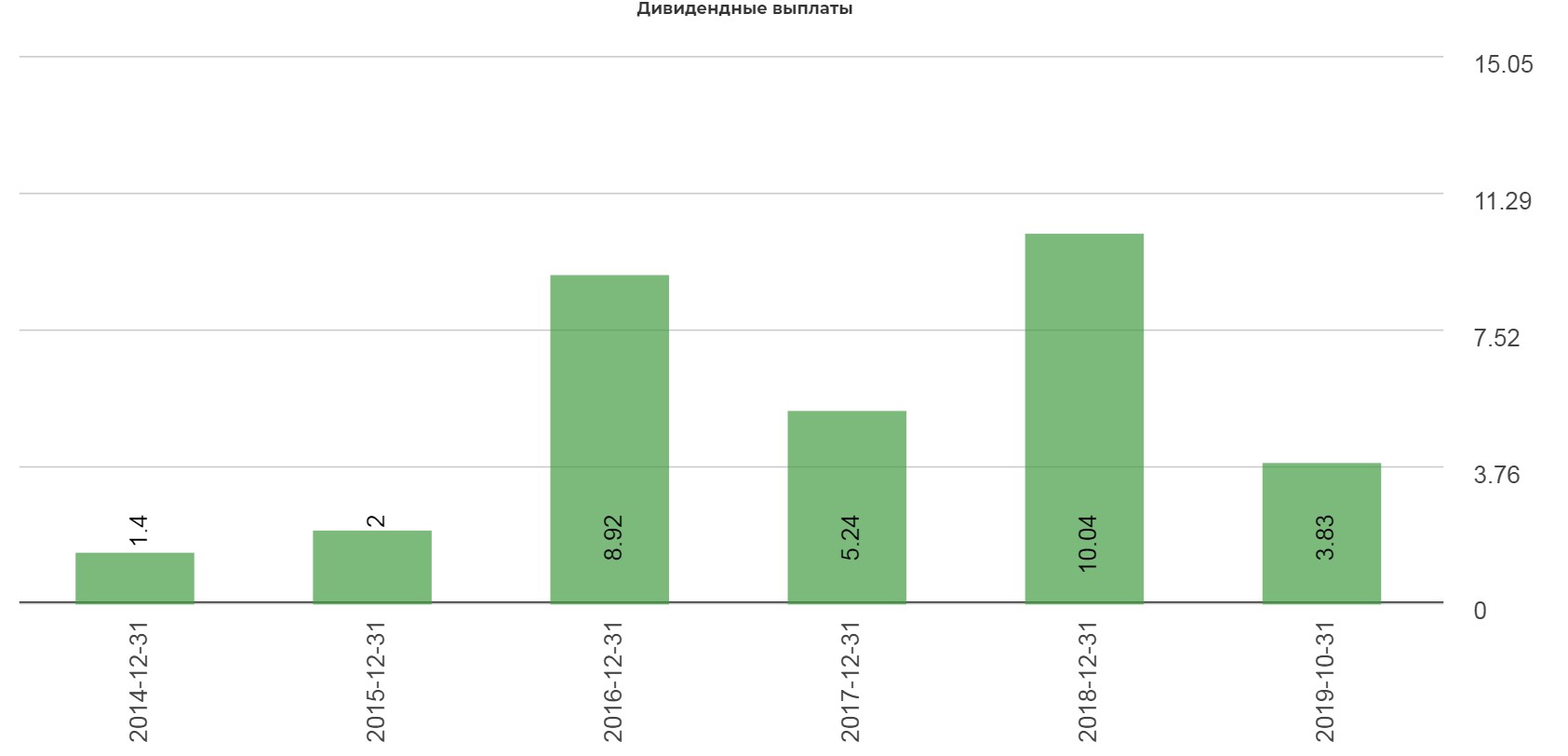

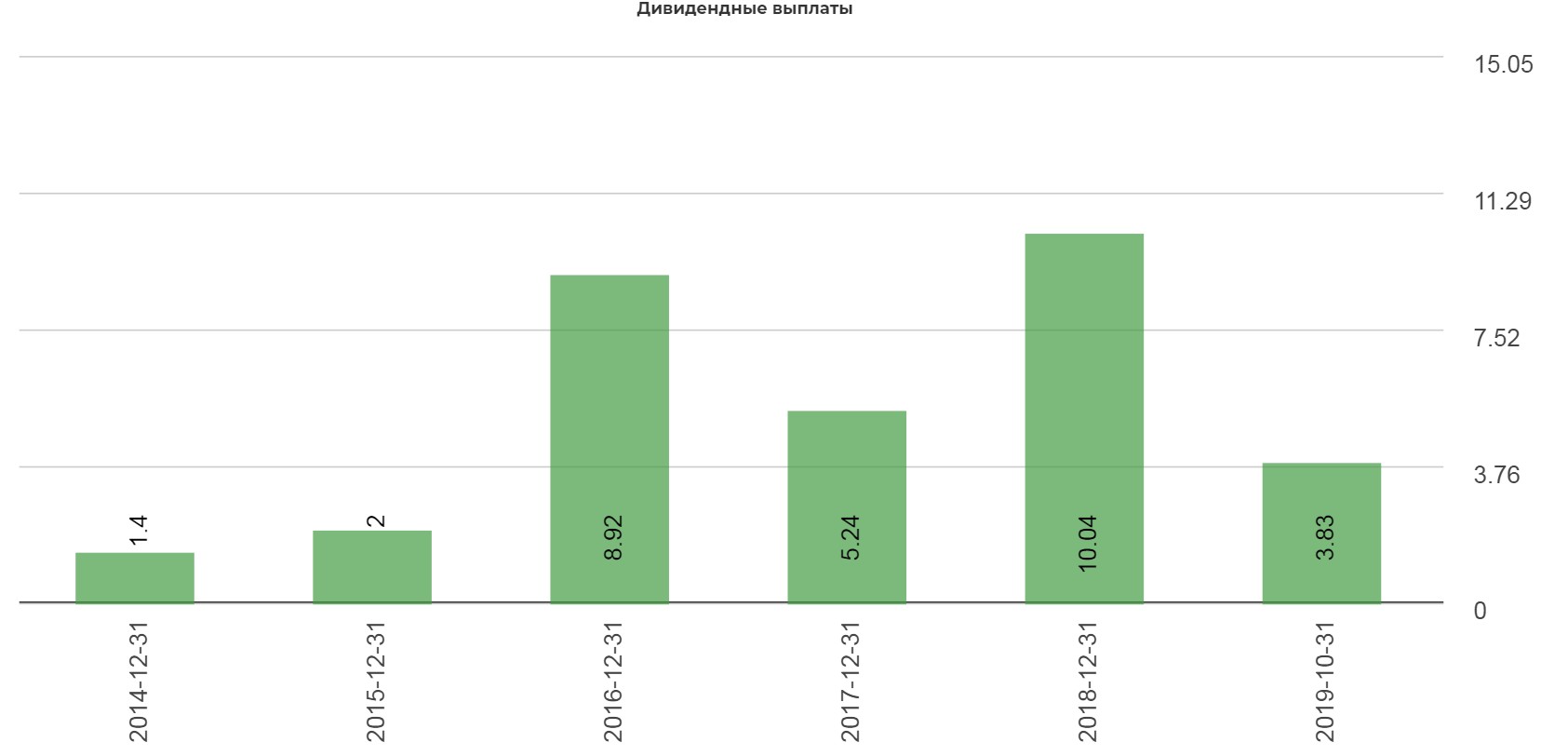

Это даёт нам дивы за 1 полугодие в размере 3,83р

Сказать точно, что будет во втором полугодии очень сложно. В третьем квартале скорее всего работа на склад продолжится.

Я ожидаю восстановления общих продаж уже к 4 кварталу. Надо следить за данными операционных отчетов. Продажи за август опубликуют 10 сентября.

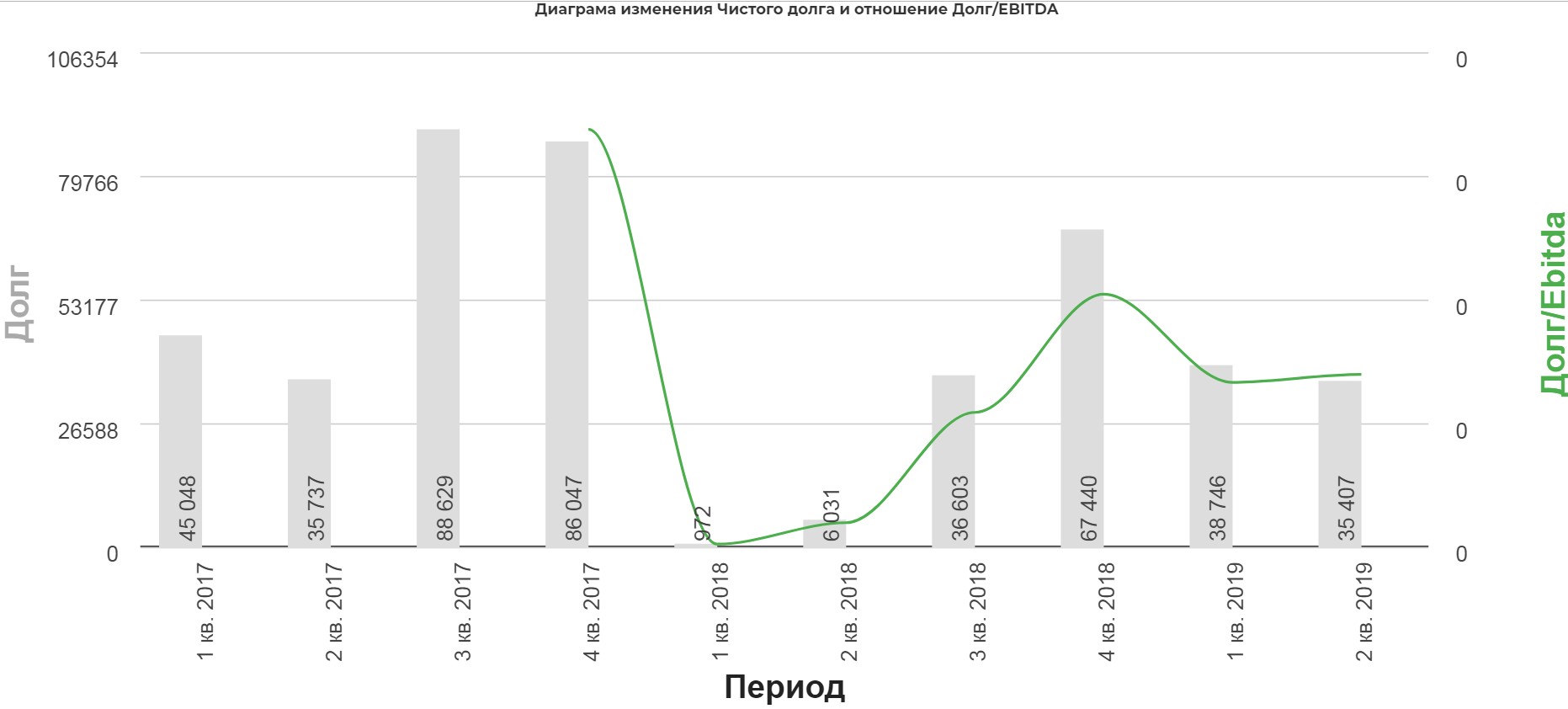

Логичный вопрос, а что дальше? Начнем с долга:

Чистый долг составляет 35 млрд. рублей. В июле заплатили 30 млрд. дивидендов. Итого выходит Чистый долг уже 60 млрд. Держим в голове, что на дивиденды за 1полугодие отправят еще 28 млрд.

Теперь давайте к EBITDA:

По году для упрощения ожидаем 100млрд.

В итоге у нас выходит соотношение Чистый долг/EBITDA 0.6-0.8 к третьему кварталу.

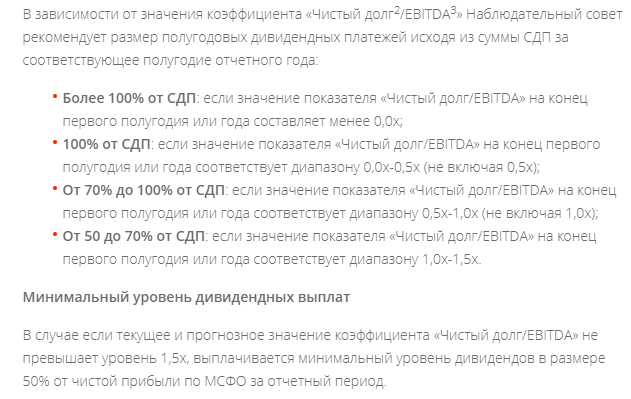

Дивидендная политика:

Три сценария по 2 полугодию при 70% FCF на дивиденды:

1.Негативный(маловероятный) 5млрд. за 2 полугодие: дивиденды в размере 0,47 руб.

2.Нейтральный 10 млрд. за 2 полугодие: дивиденды в размере 0,9 руб.

3.Позитивный 20 млрд. за 2 полугодие: дивиденды в размере 1,9 руб.

Три сценария по 2 полугодию при 100% FCF на дивиденды:

1.Негативный(маловероятный) 5млрд. за 2 полугодие: дивиденды в размере 0,67 руб.

2.Нейтральный 10 млрд. за 2 полугодие: дивиденды в размере 1,3 руб.

3.Позитивный 20 млрд. за 2 полугодие: дивиденды в размере 2,7 руб.

Но у нас есть див. политика определяюща минимальный размер:

Таким образом минимальный размер дивидендов 50% от Чистой прибыли. Если сработают во втором полугодии как во втором квартале, выйдет 25 млрд, что даст дивиденды в размере 1,75р.

Нужно очень пристально следить за операционными отчетами и размером Чистой прибыли. Ближайшее время Алексей Мидаков выложит свои расчеты, станет более прозрачным будущее компании.

Полезные ссылки

Жека Аксельрод