15 августа 2019, 12:14

X5 2 кв 2019 МСФО. Менеджмент хороший и конкурсы интересные...

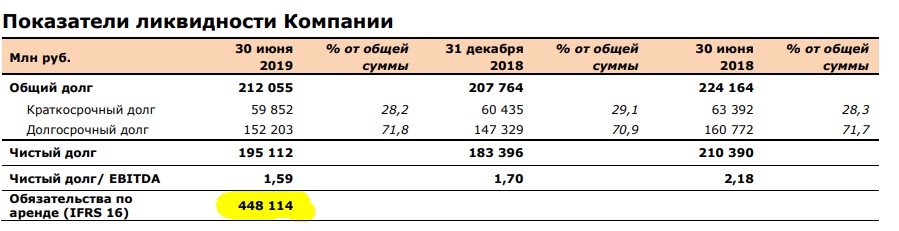

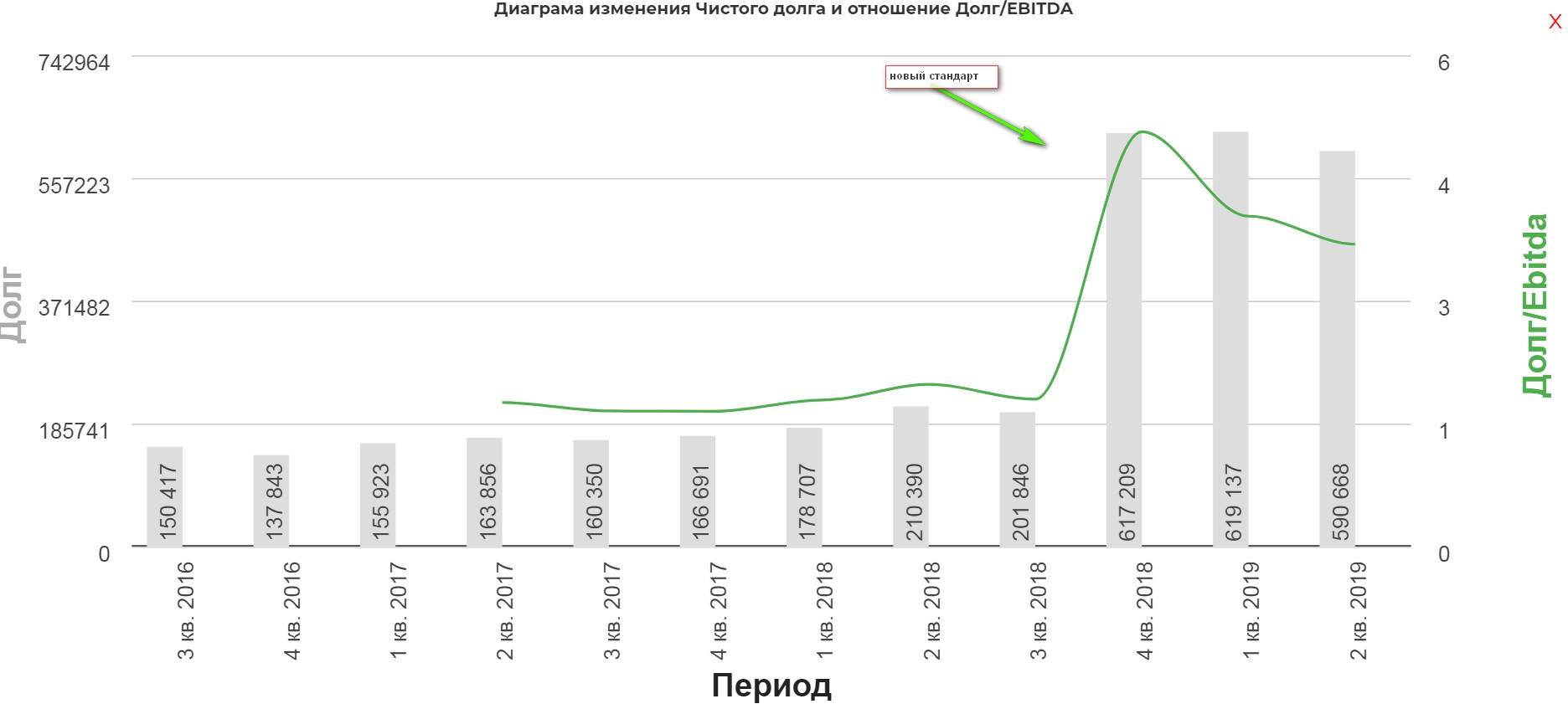

Новые стандартны МСФО заставляют компании раскрывать более точно размеры свох обязательств. В итоге это очень сильно может поломать общую картину мультипликаторов. Так было в Аэрофлоте, которого заставили указывать размер лизинга в составе долга. Точно также было и с Детским миром.

Давайте посмотрим на примере X5.

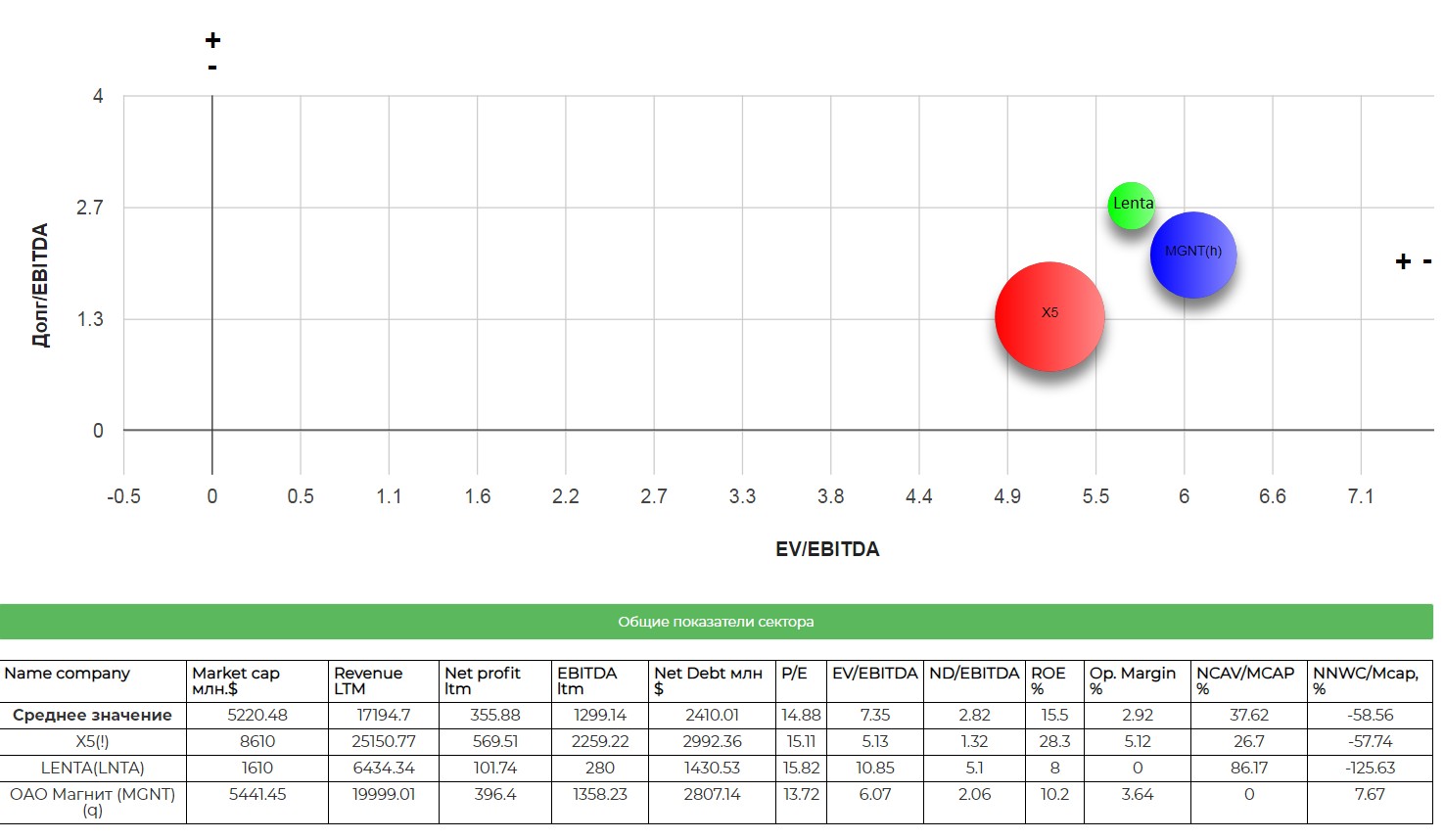

Вот так по старым стандартам. Мульты даже лучше магнита.

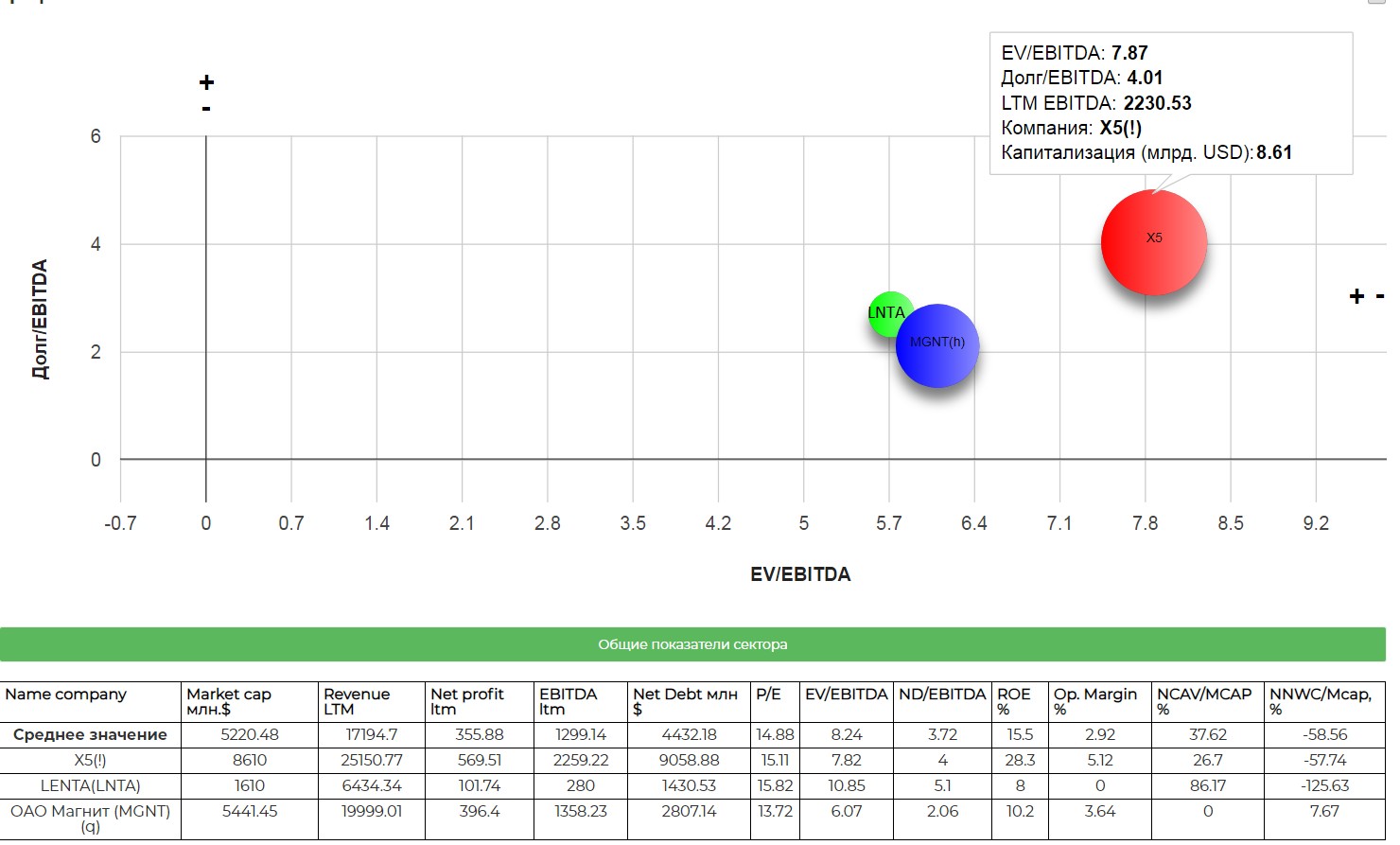

А вот так по новым.

Речь идет об обязательствах по аренде. Вот они. Это конечно достаточно спорный вопрос, но для меня кажется, вполне разумно, требовать в отчетности размер аренды.

Найти привычную отчетность по МСФО у ритейла достаточно сложно. Приходится довольствоваться пресс релизом. Позже можно найти, но вот прям в момент публикации результатов не найдешь.

Компания интересна тем, что можно наложить модель управления на Магнит, и дождаться таки разворота в котировках. О том, чего я жду от текущего менеджмента, написал здесь.

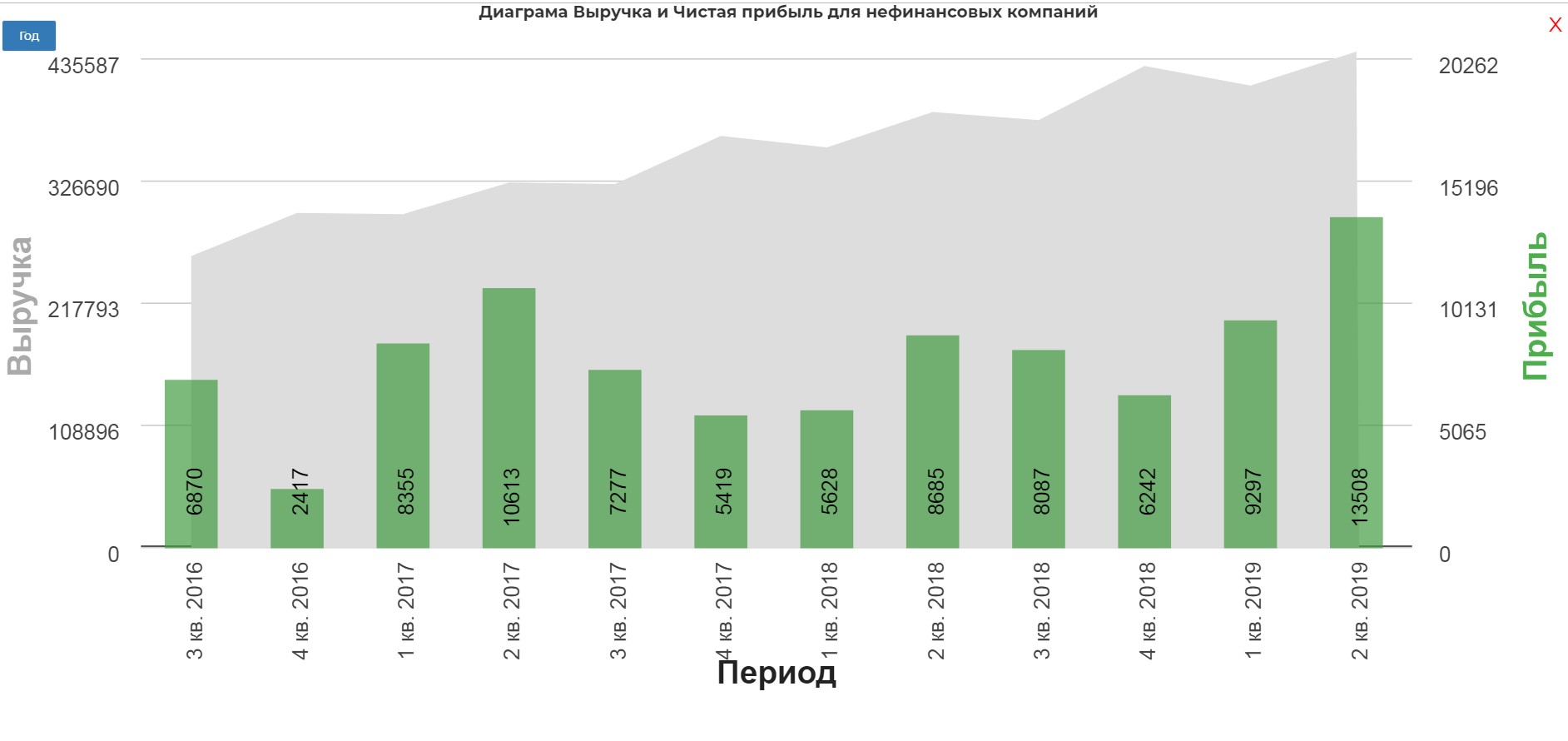

Берем отчетность в IFRS 17.

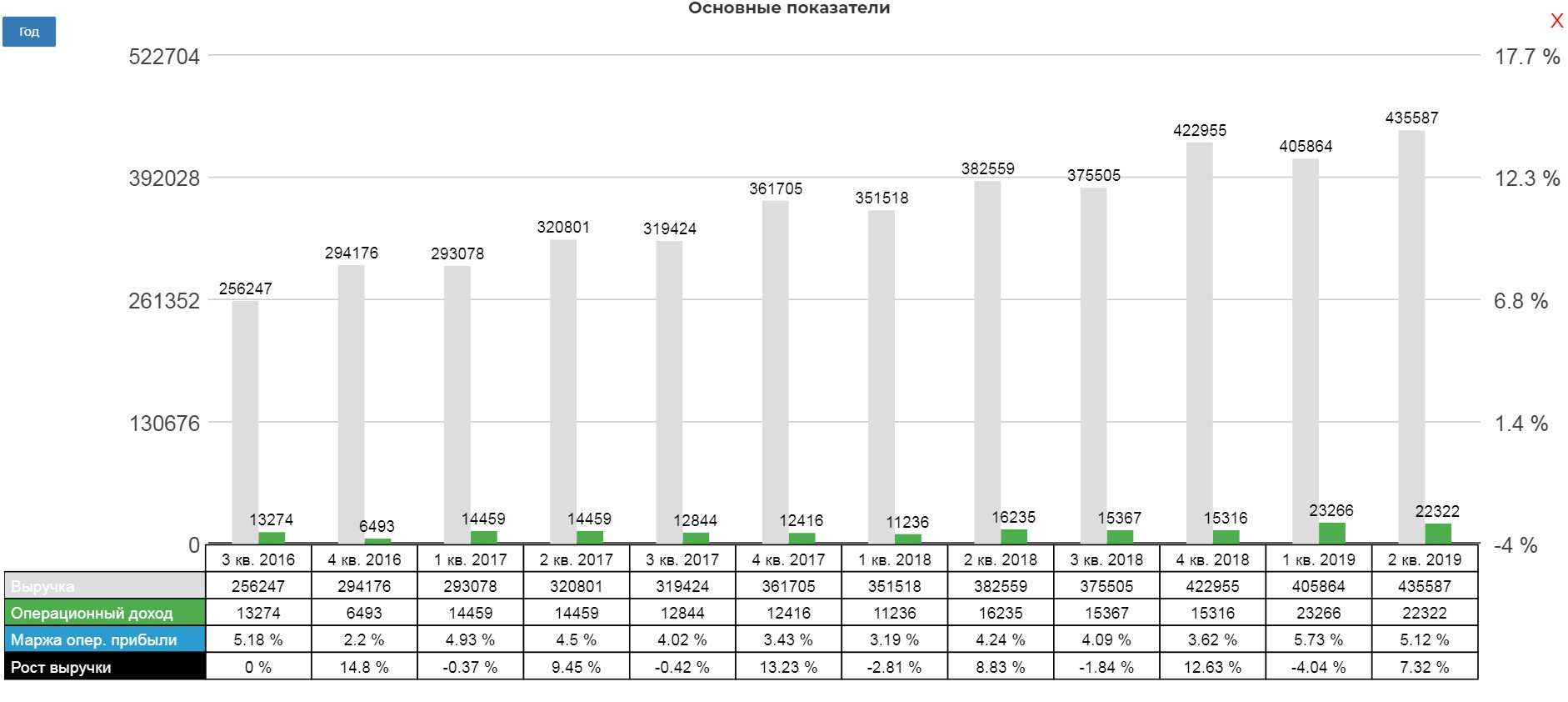

Выручка новый пик в 435 млрд. Чистая прибыль 13 млрд.! Вот чего можно добиться порядком в компании. И это все при разговорах, что ритейл умирает, падает покупательская способность и тд.

Операционно компания закрепилась выше 20млрд. рублей.

В чем по моему мнению успех?

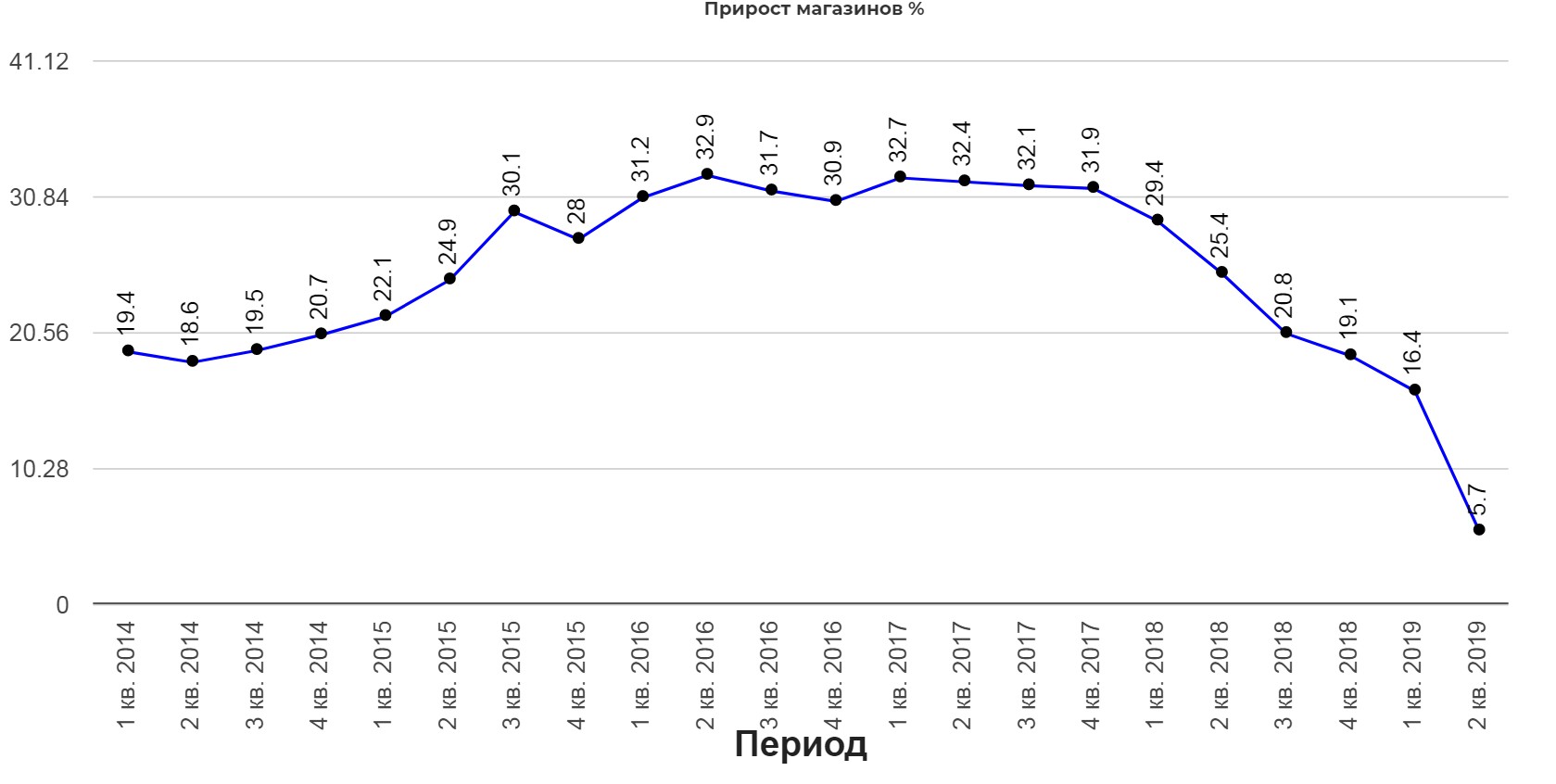

Успех в оптимизации сети. Пятерочка не открывается друг напротив друга и не гонится за цифрами в графе прирост магазинов.

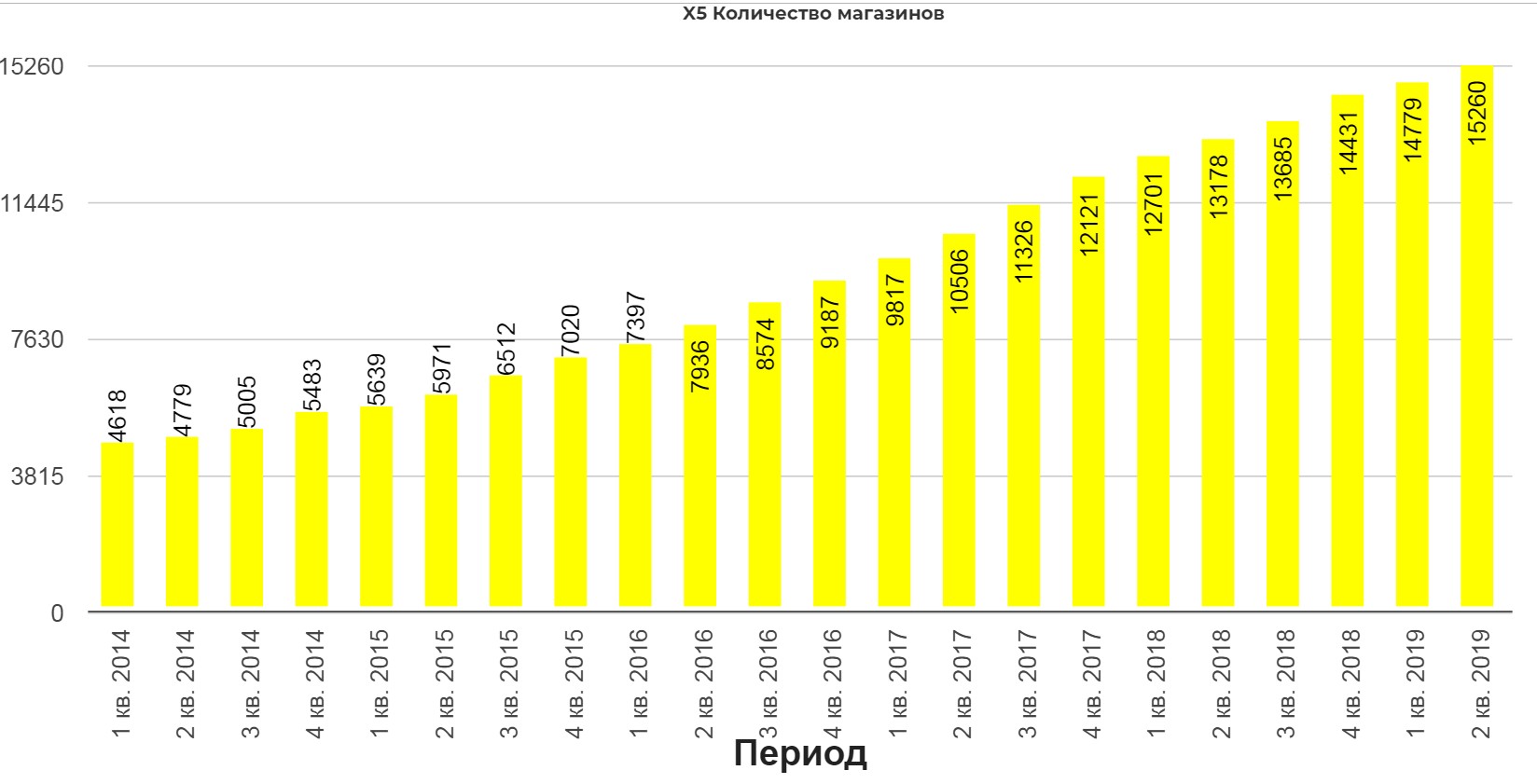

Общее количество магазинов.

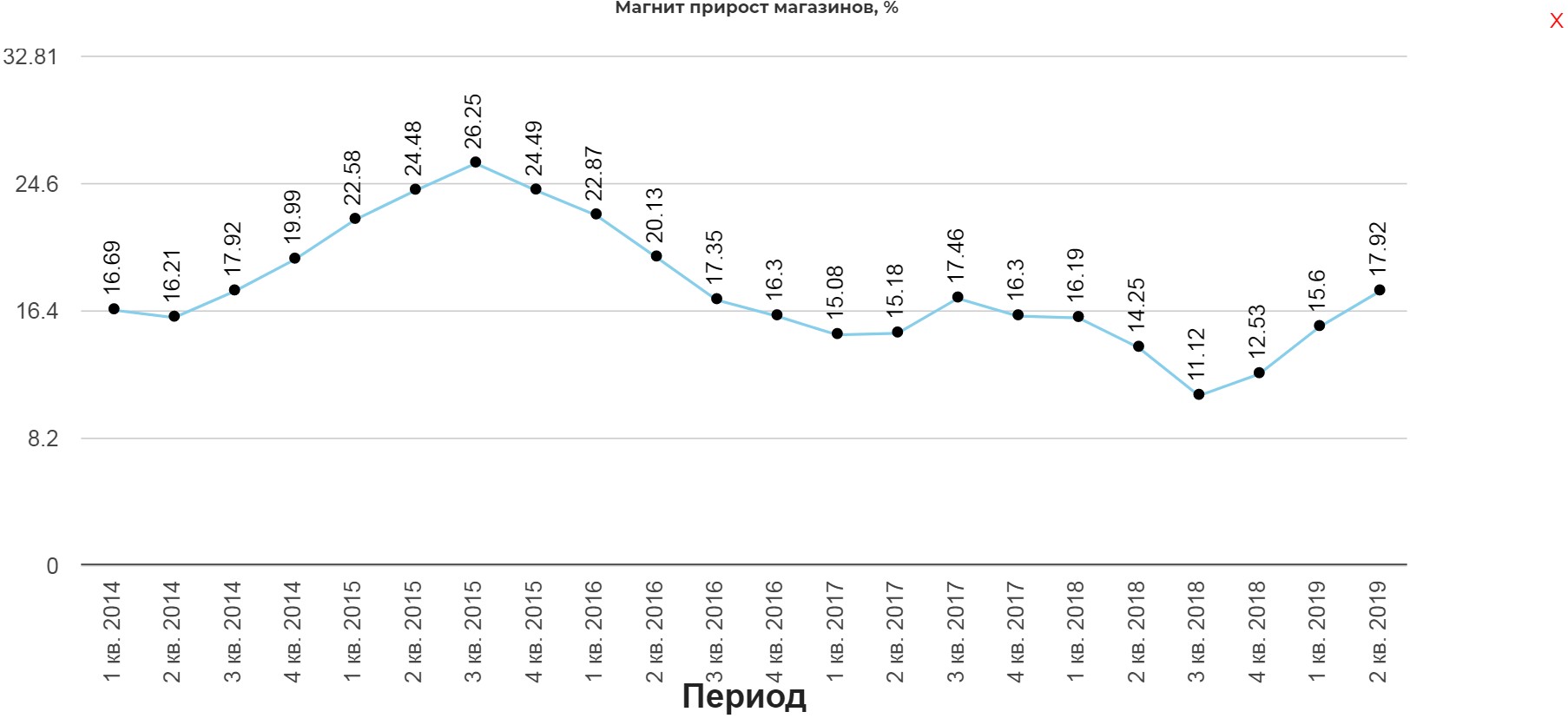

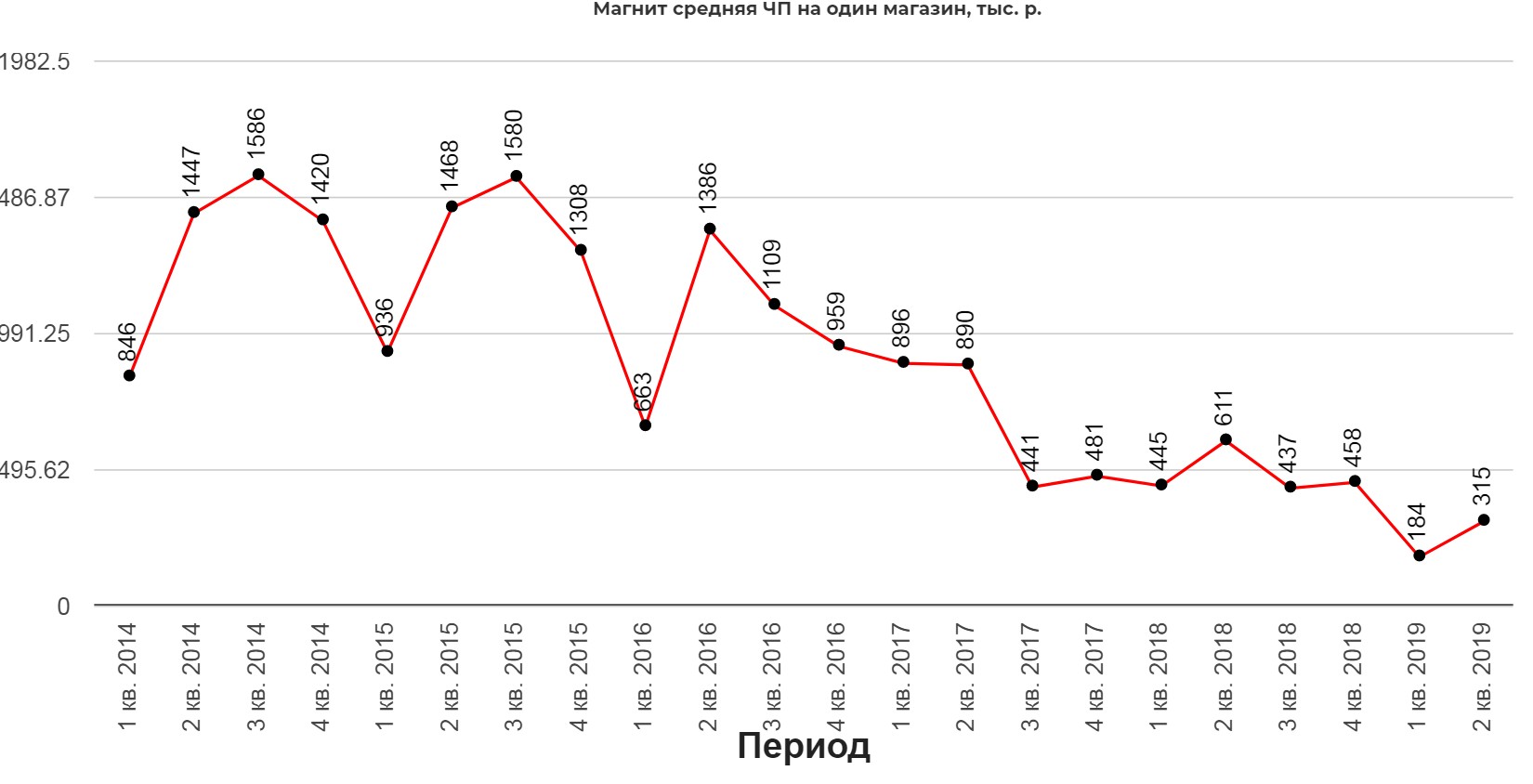

Для сравнения Магнит

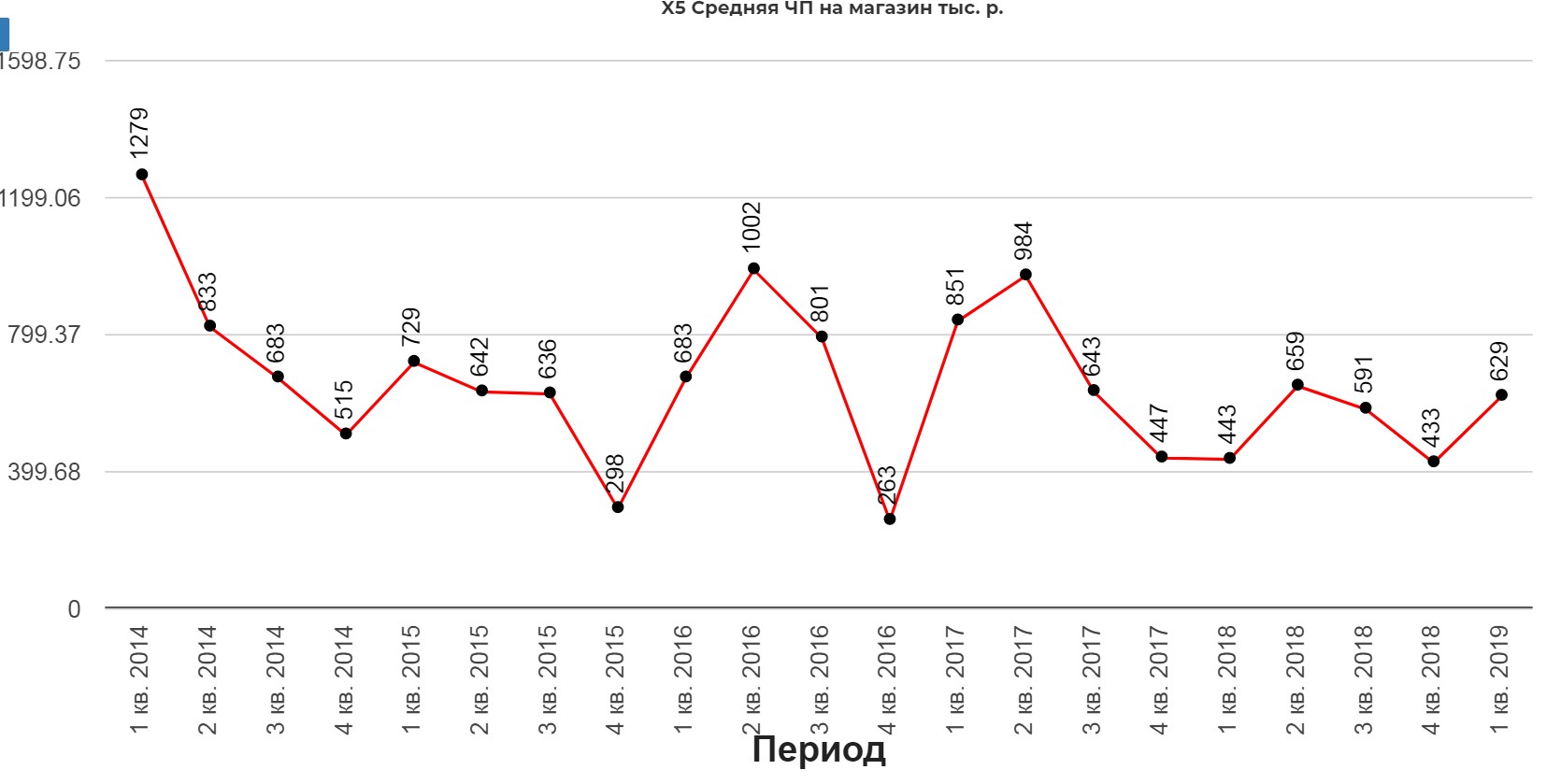

В итоге прибыль на магазин у X5.

Прибыль на магазин Магнит. Говорит о многом.

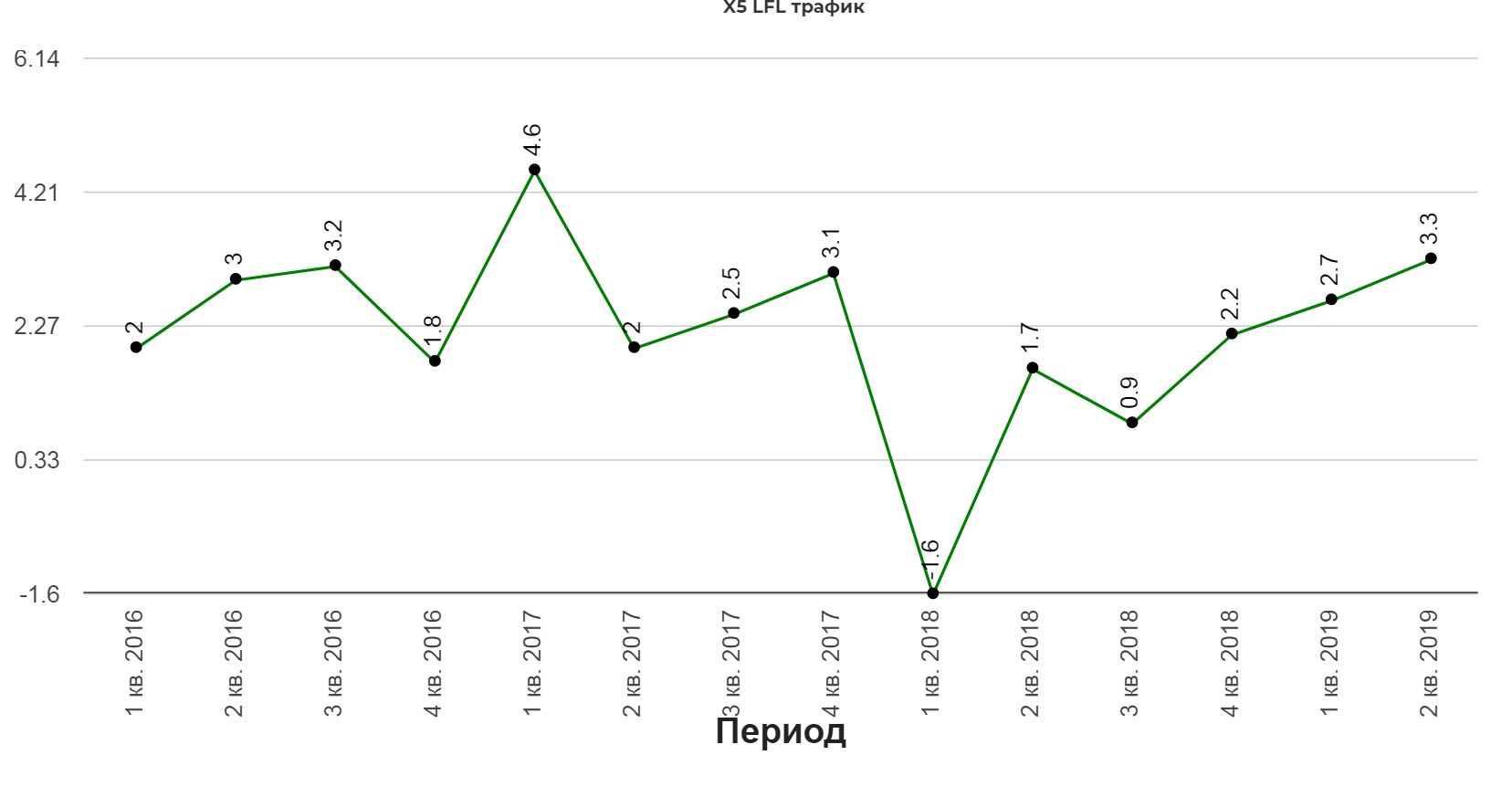

Прекрасная работа с трафиком. Люди любят ходить в X5.

Смущает высокий долг, но компанию он явно не пугает. По старым стандартам долг ND/EBITDA 1.5

Пока идеи для входа не вижу. Компания на пике популярности, Магнит выглядит интереснее.

Полезные ссылки

Жека Аксельрод