14 августа 2019, 20:29

Предметно про Алросу. Без прогнозов просто факты.

Я очень не люблю давать прямые рекомендации в стиле «тарь на всю котлету». Поэтому просто факты, которые как мне кажется, важны, дабы поддержать ребят кого придавило в бумаге.

Воспользуемся самым доступным для простого инвестора способом. Посмотрим в зеркало заднего вида.

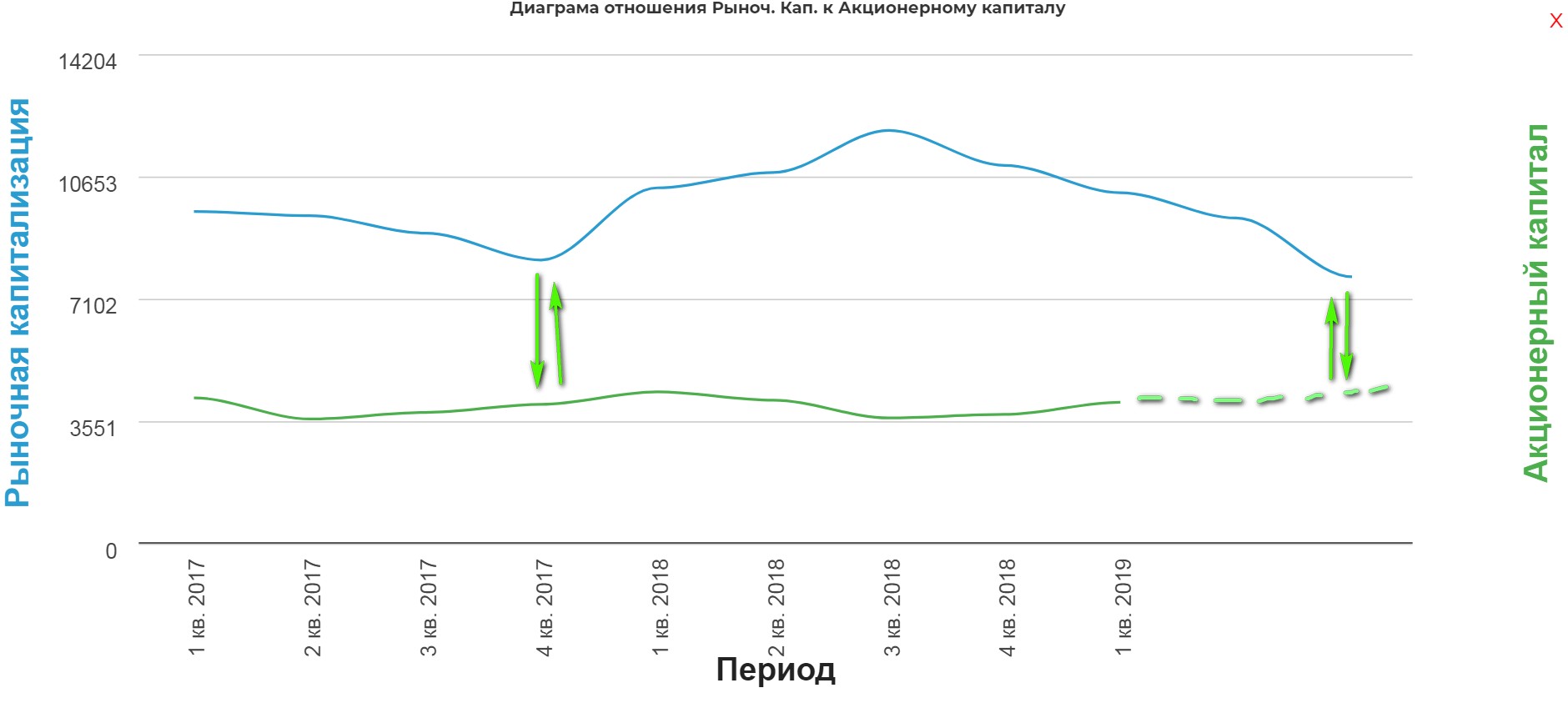

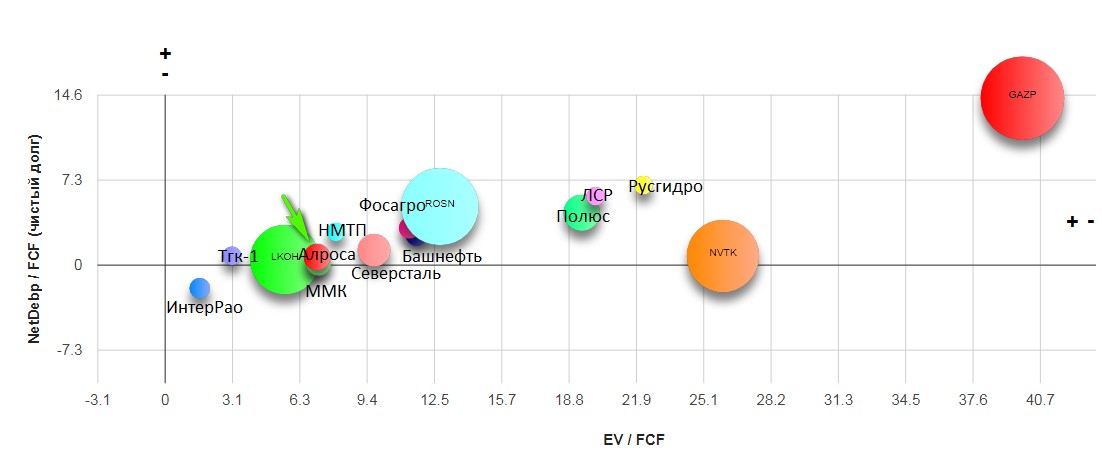

Соотношение акционерного капитала к Рыночной капитализации

Как видите такое было в 4кв 2017.

Место на графике

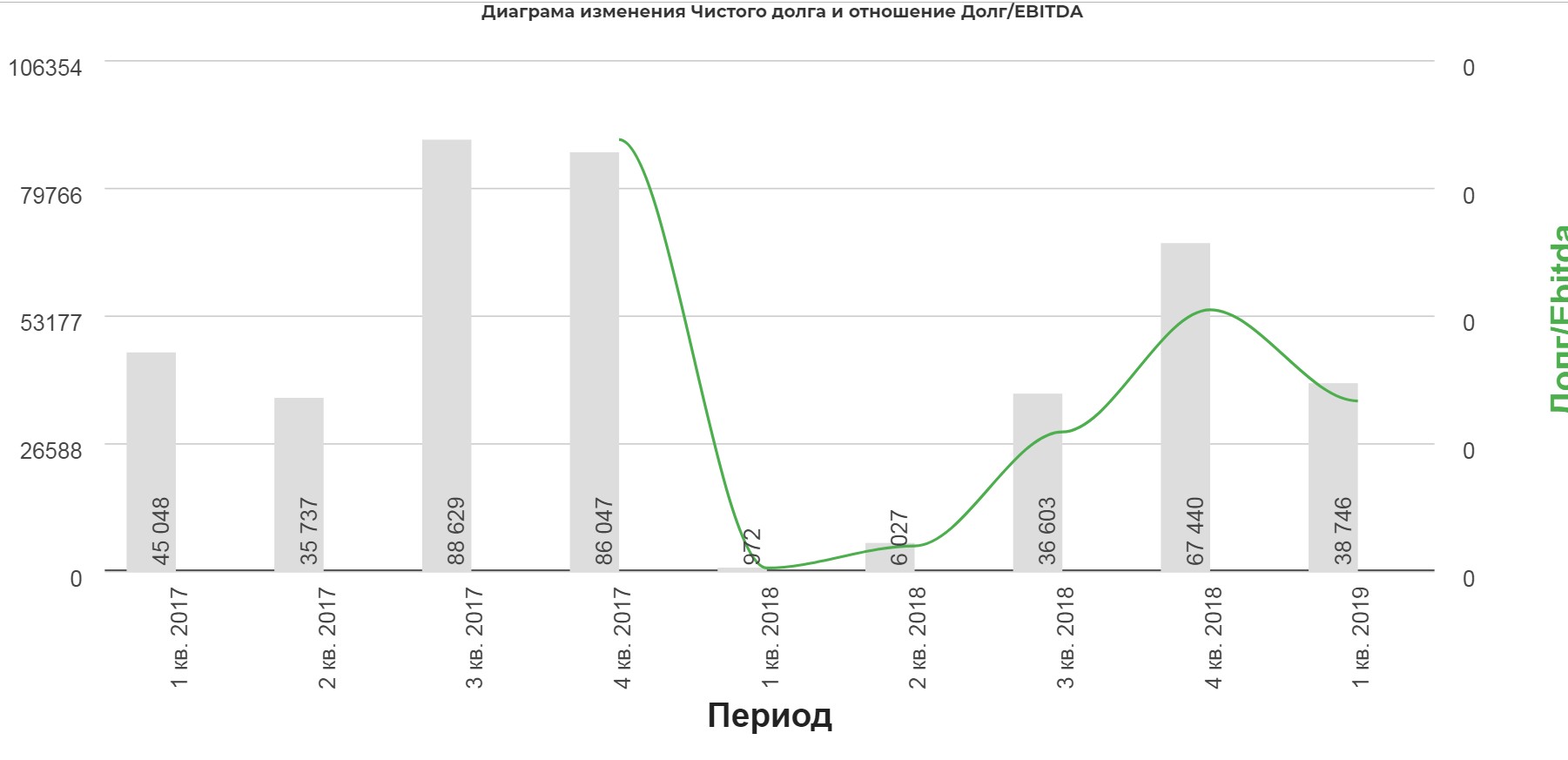

Долговая нагрузка.

Абсолютно нормальная для функционирования компании.

Компания добывает треть алмазов в мире:

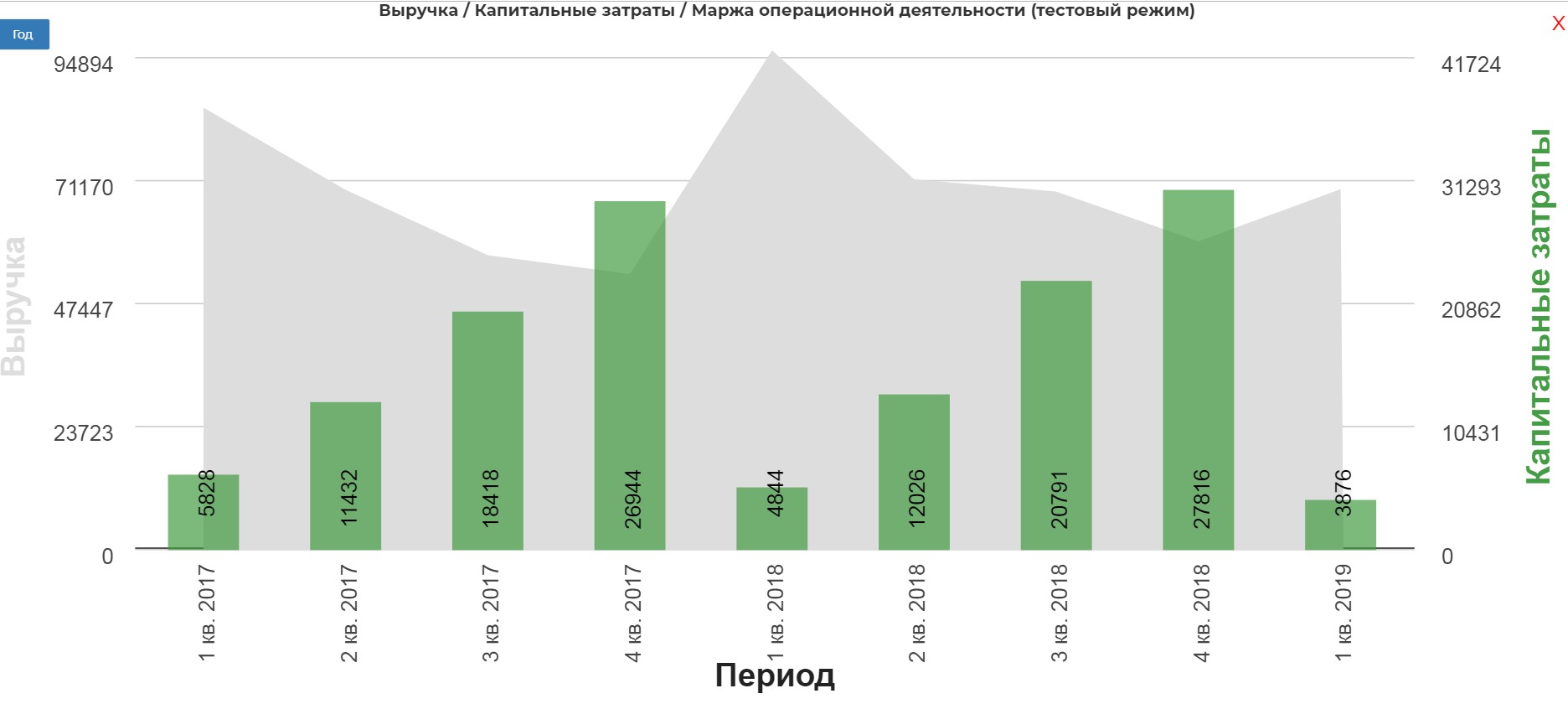

К 2023 году инвестиции сократятся в два раза!

Капекс этом году уже ниже, чем в прошлом.

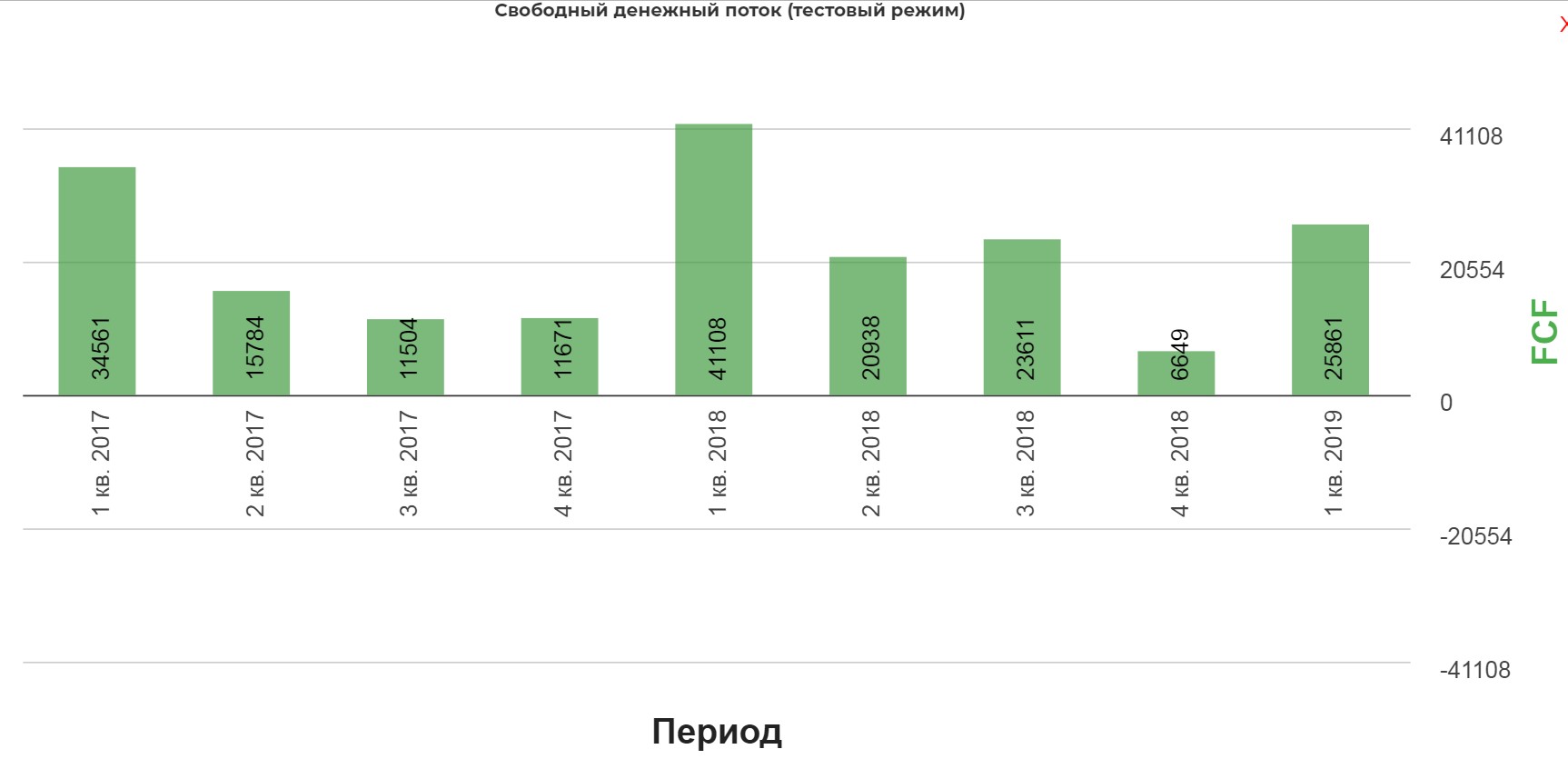

Все боятся, что свобоный денежный поток станет отрицательным, дивидендов не будет и тд, и тп.

Давайте посомтрим на FCF.

Компания за последнии 2 года и даже в трудные моменты вполне вытягивала по FCF. Если вас пугает его размер, давайте сравним с другими компаниями рынка.

Соотношение EV/FCF бывает более пугающим! И ничего....покупают компании и дороже.

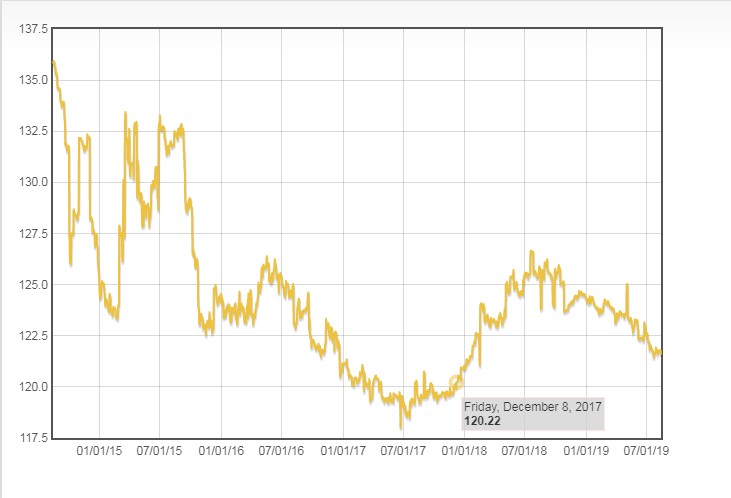

Цена на алмазы в 4 кв. 2017 была ниже, чем сейчас.

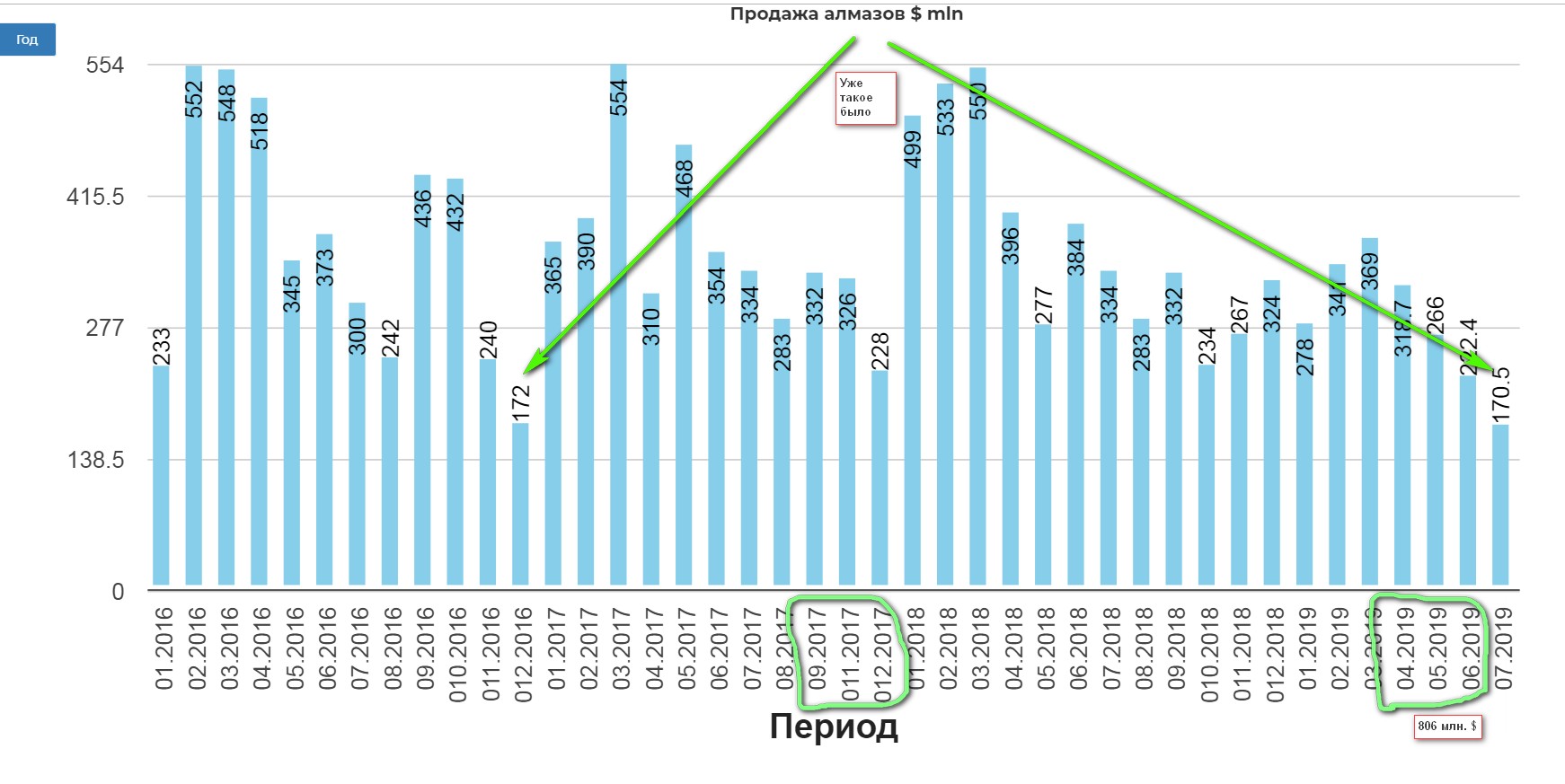

Смотрим объемы продажи. Подобный объем продажи уже был в 2016 году. Я не заметил, чтобы компания после этого загнулась.

Теперь сравним с 4 кв 2018, когда цена акций была на текущих.

4кв 2017 886$ средний курс 58р/$

2кв 2019 806 млн. средний курс $ 64р/$

Не вижу трагедии в работе компании.

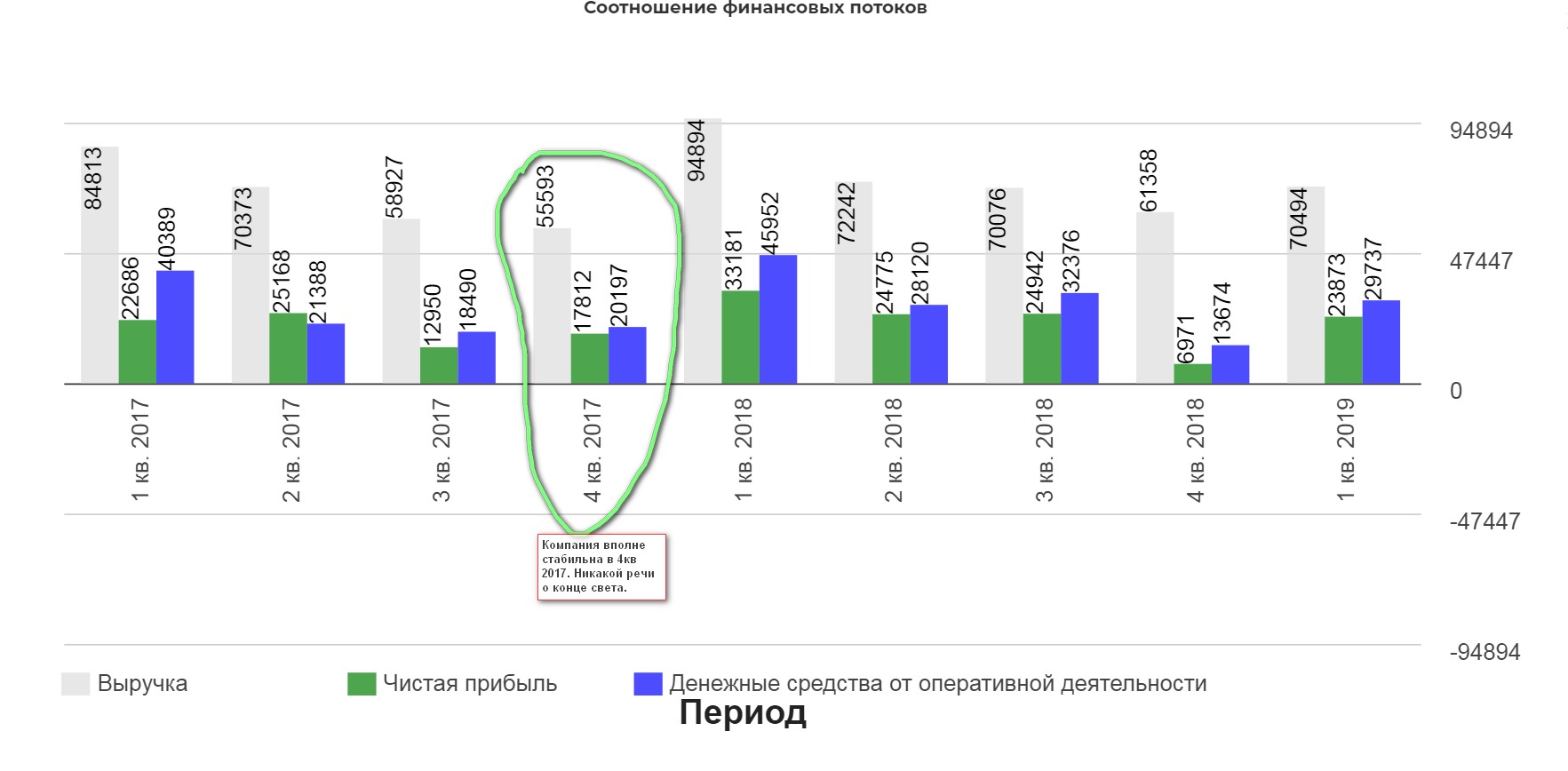

Фин. потоки.

В 4кв 2017 я не заметил, чтобы компания вдруг сломалась и рухнула на операционном уровне.

Посмотрите все более чем ОК!

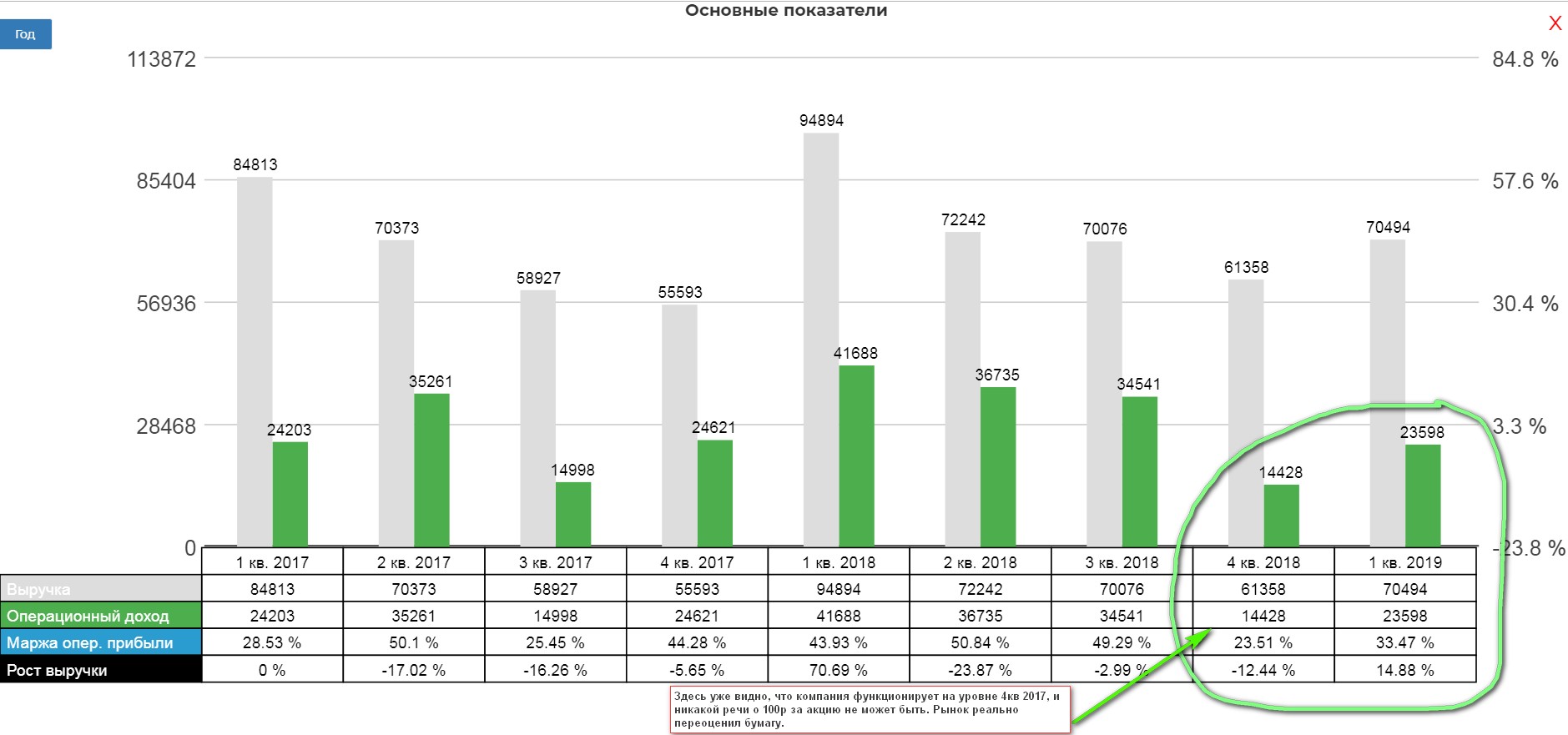

Операционная прибыль.

Здесь заметно как рынок переоценивал Алросу. Это типичная опасность дивидендных акций. Аналогия с металлургами напрашивается.

Как только появился риск дивидендов, ПШИК! Бумаги повалились. Компания в 4ом и 1ом кварталах стала работать не для уровня 100р за бумагу. Вместо того, чтобы считать див. доходность от 100р, нужно было просто посмотреть как работает компания.(хотя это я сам умный задним числом….что-то аномалию не спалил.) Но опять же, я не вижу трагедий или глобального уничтожения отрасли и компании.

Какие прогнозы? По версии самой же Алросы.

Rio Tinto понизила ресурсную базу месторождения Argyle в Австралии, оставшихся запасов которого достаточно для поддержания добычи до 2020 года. Компания начала добычу на новой трубке А21 месторождения Diavik в Канаде, которая планируется к отработке до 2022 года со среднегодовым объемом добычи около 1,6 млн карат в год.

Dominion Diamond приостановила работы по строительству алмазодобывающего предприятия на новой трубке Jay месторождения Ekati в Канаде – трубка перекрыта озером и ее освоение потребует строительства дамбы.

BSG Resources возобновила добычу алмазов на месторождении Koidu (Сьерра-Леоне). Разработка месторождения началась в 2002 году и до 2018 года периодически приостанавливалась из-за нерентабельности, долгов и лихорадки Эбола. Объем добычи оценивается в 400 тыс. карат в год с возможностью увеличения до 650 тыс. карат.

Как видите, в мире нет новых месторождений. ИХ просто нет! А если найдут, то для ввода шахты в эксплуатацию потребуется 3-7 лет.

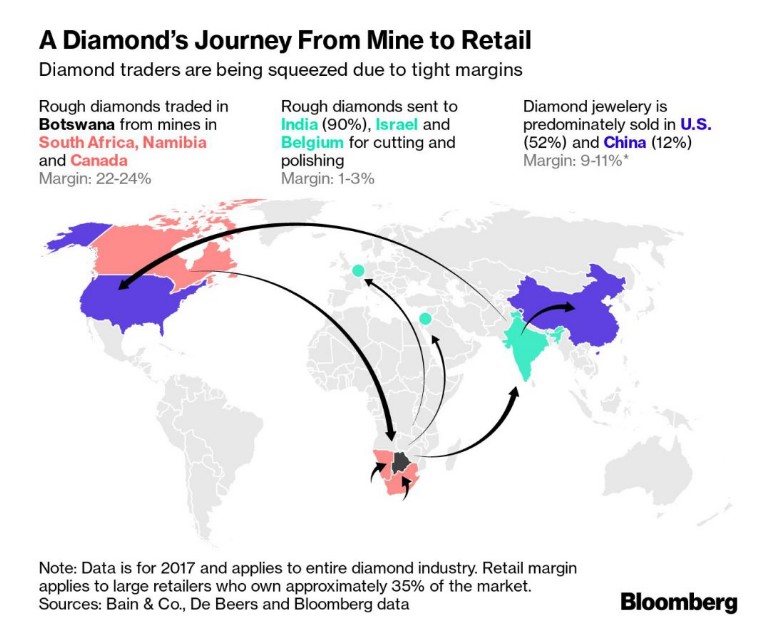

Основное объяснение трагичного падения продаж, проблемы с Индией, а именно проблемы с таможней. Подробнее здесь(спасибо Аленке за ссылку) Оказывается много сырья обрабатывается в Индии.

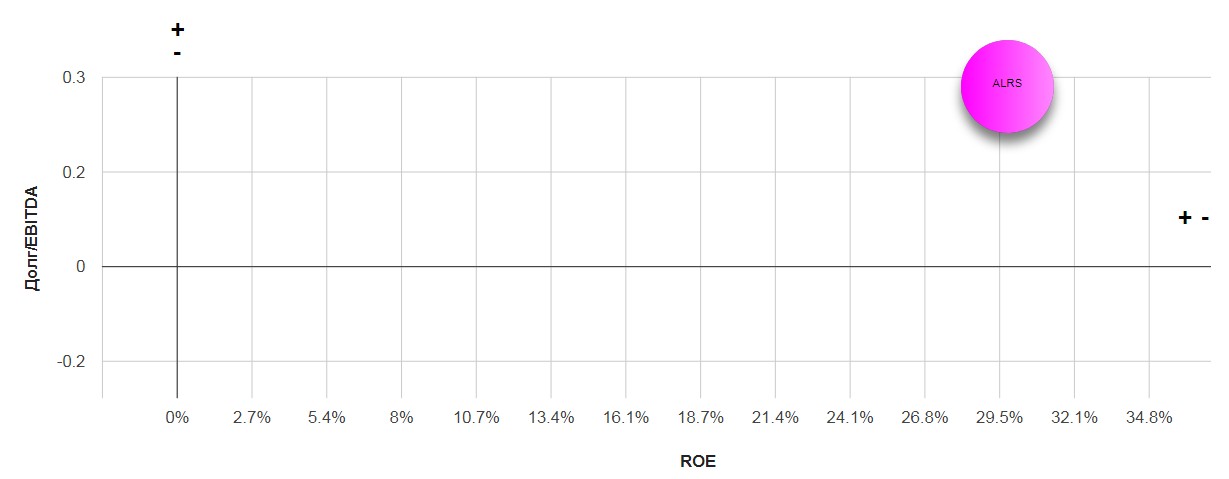

К сожалению Debirs не публичны, и что там у них с рентабельностью сложно понять. НО в Алросе ROE 30%. Это реально круто!

Что делать тем кто встрял? Закрыть терминал, закрыть этот тикер, и забыть на квартал о бумаге. Рынок падает, можно начать анализ других секторов, ведь все больше хороших активов по адекватной цене.

Компания по текущим более чем интересна. В понедельник отчет МСФО, ощущение, что весь возможный негатив уже в цене.

PS: никого не призываю покупать по текущим, это не инвестиционная идея и тд.

Полезные ссылки

Жека Аксельрод