08 августа 2019, 15:15

Юнипро 2кв 2019 МСФО. Тихая гавань готова принять капиталы.

До этого делал большой разбор по компании. Компания невероятно прозрачная и понятная, но был риск отмены ДПМ платежей, что ставило дивиденды Юнипро под вопрос. Риск конечно же был минимальный, но риск был.

Мне повезло, в момент выхода новости был у монитора.

МОСКВА, 25 июл - РИА Новости. "Юнипро" и структура "Русала" рассмотрят заключение мирового соглашения по спору о расторжении договора о предоставлении мощности (ДПМ) по Березовской ГРЭС, "Русал" в суде ходатайствовал об отложении рассмотрения дела, сообщил РИА Новости представитель "Юнипро".

Компания прибавляет:

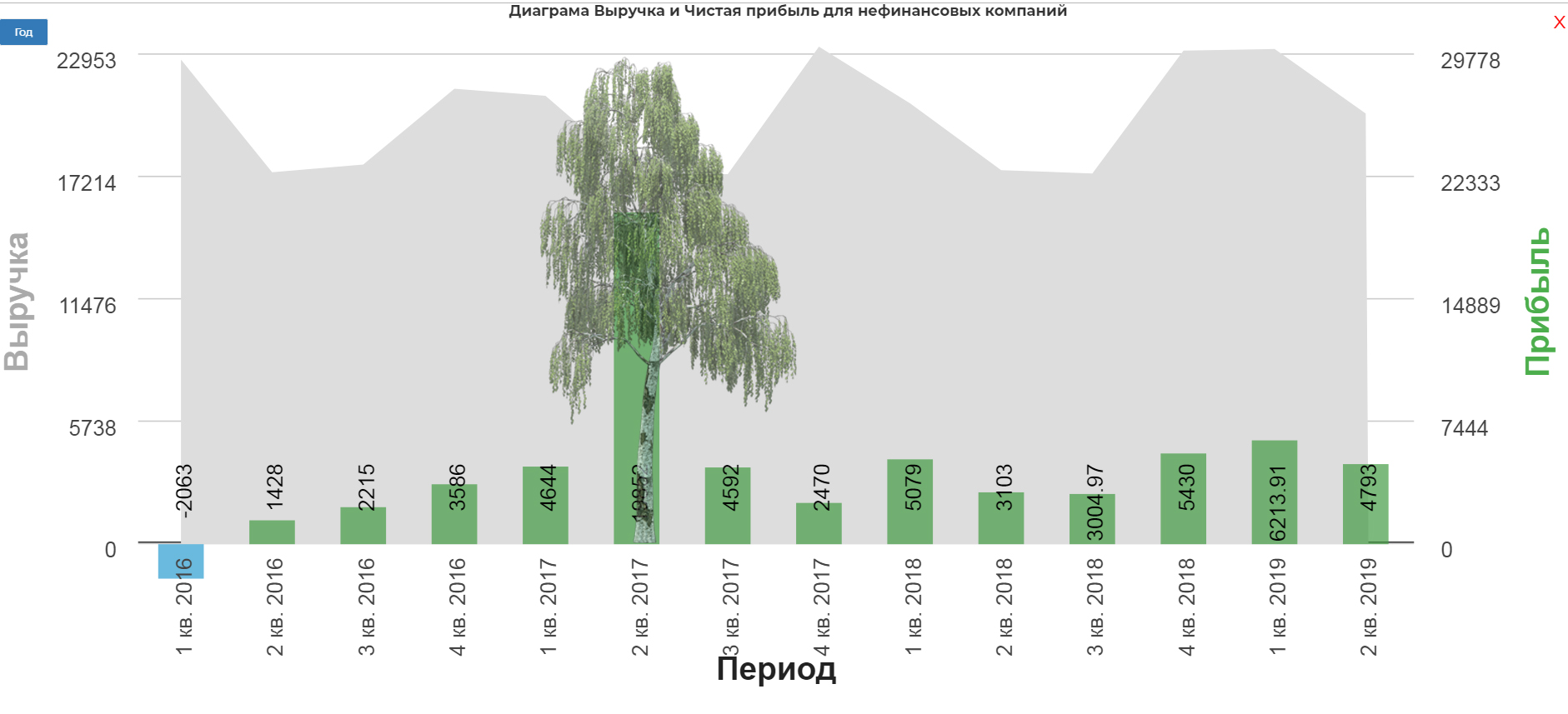

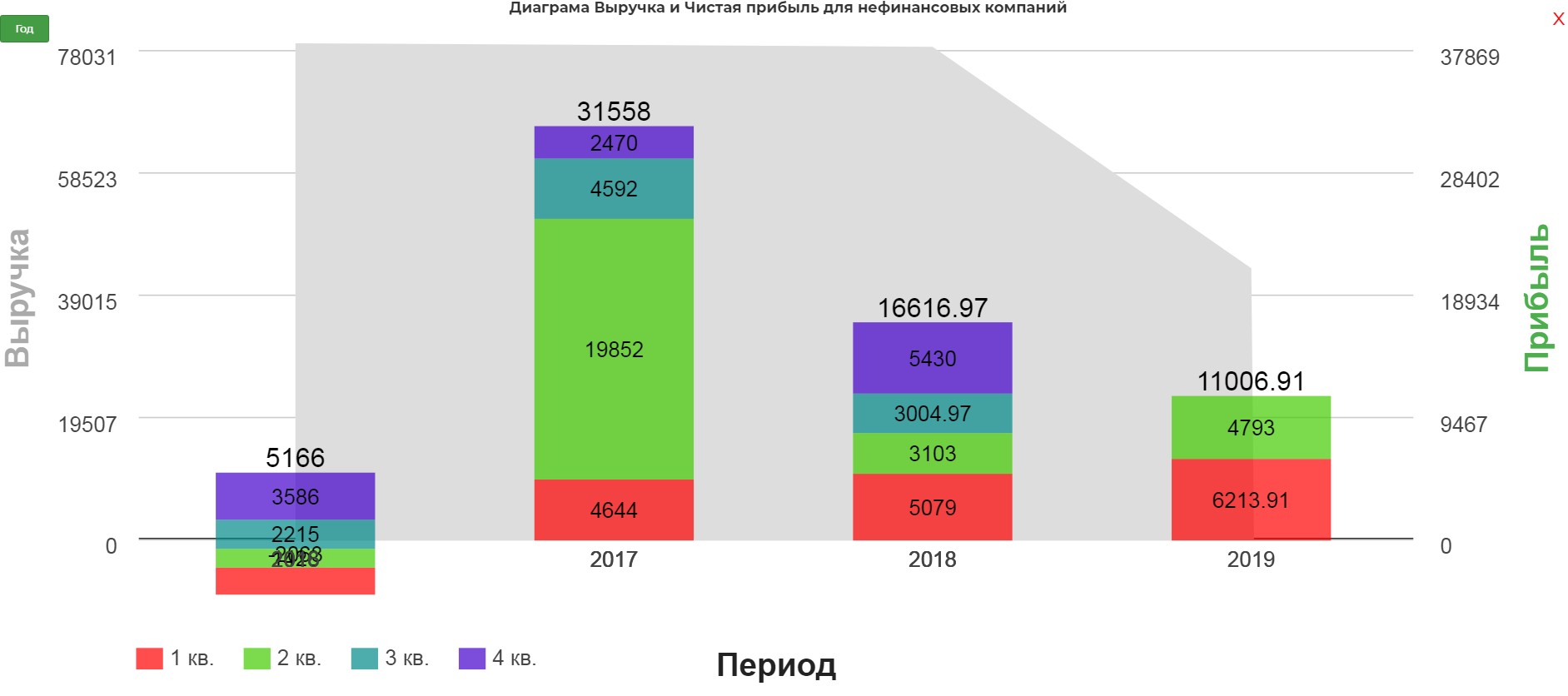

В I полугодии текущего года выручка группы «Юнипро» увеличилась на 13,6% по сравнению с аналогичным периодом прошлого года, составив 42,7 млрд рублей.

Базовая чистая прибыль в январе-июне 2019 года увеличилась на 28,8% и составила 11,1 млрд руб.

В годовом:

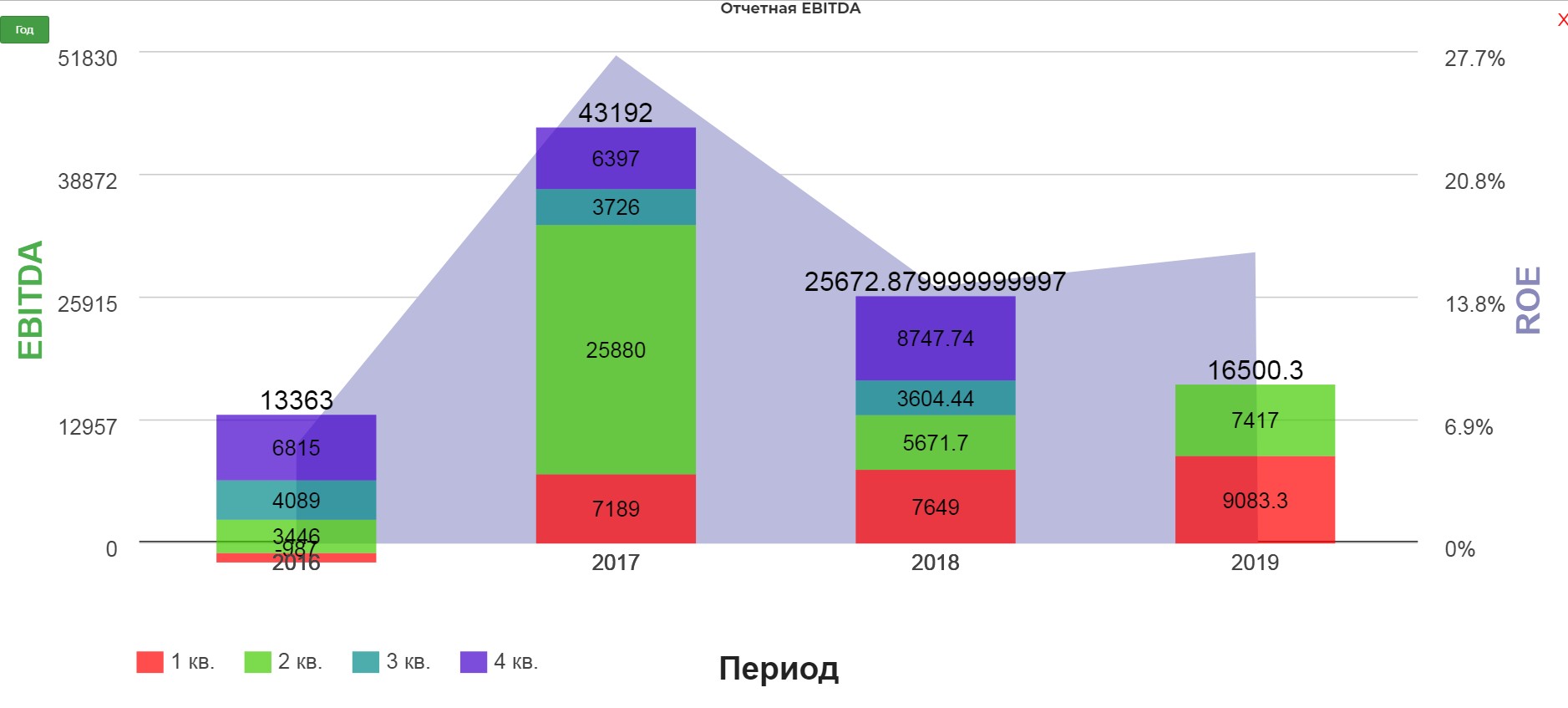

Ebitda прибавила 20% и достигла 16 млрд. с прогнозом 28-30 млрд к концу года.

Что главное:

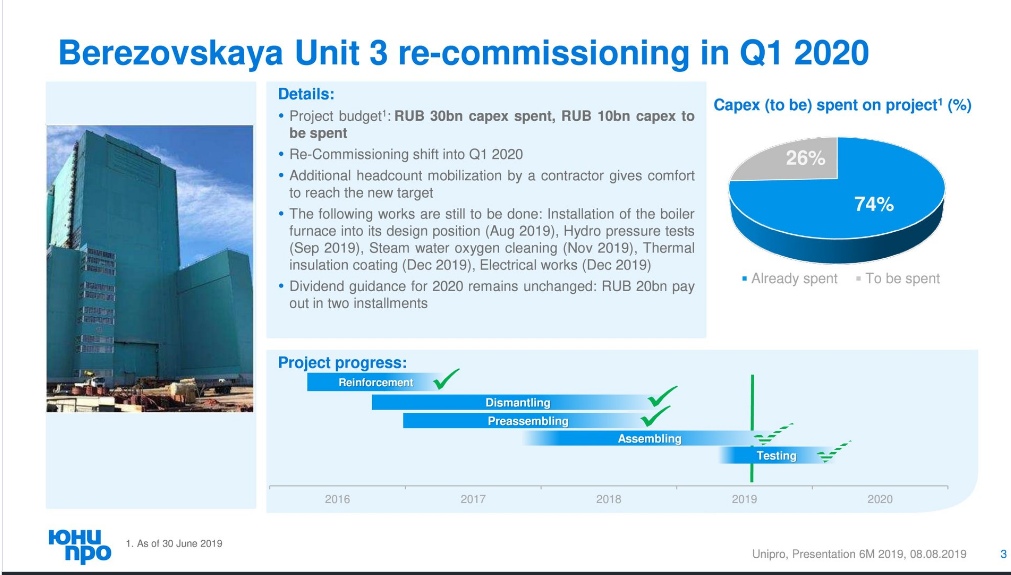

Березу сдвинули на 1кв 2019. Это печально.

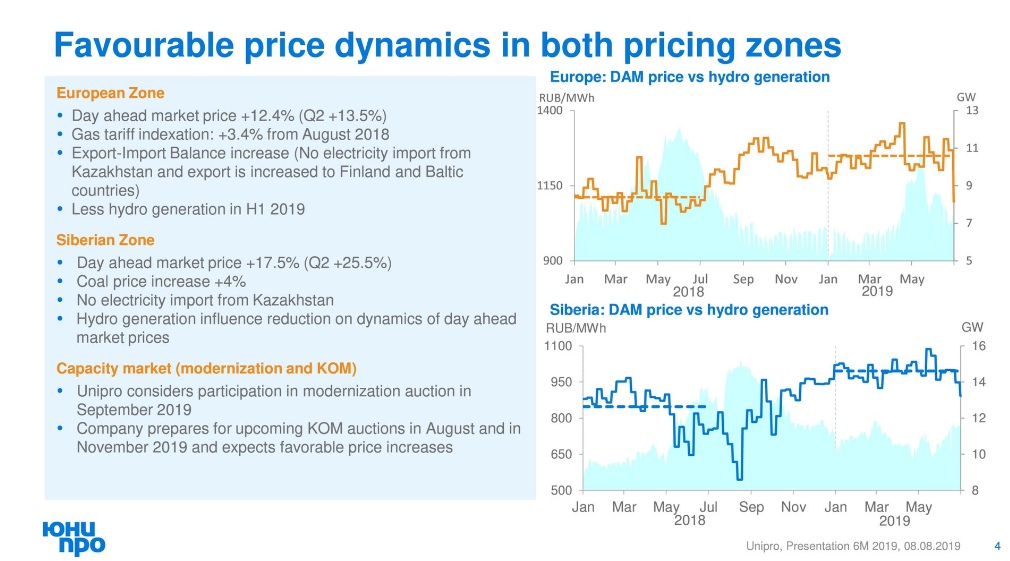

Цены в зонах растут это радует.

Дивиденды в 0,3 сохраняются. На конф. коле раз 10 спросили, нет ли риска для дивидендов из-за суда с Русалом? Менеджмент стойко отвечал, что риска нет.

Условия мировой чётко не услышал, так как ехал в машине. Мне показалось, что подробностей пока нет.

Всё по плану, компания идеальна для работы на несколько лет.

Планирую держать как минимум до районе исторических хаев.

Полезные ссылки

Жека Аксельрод