06 августа 2019, 12:35

Полюс золото 2кв 2019 МСФО. Защитный актив пора продавать?

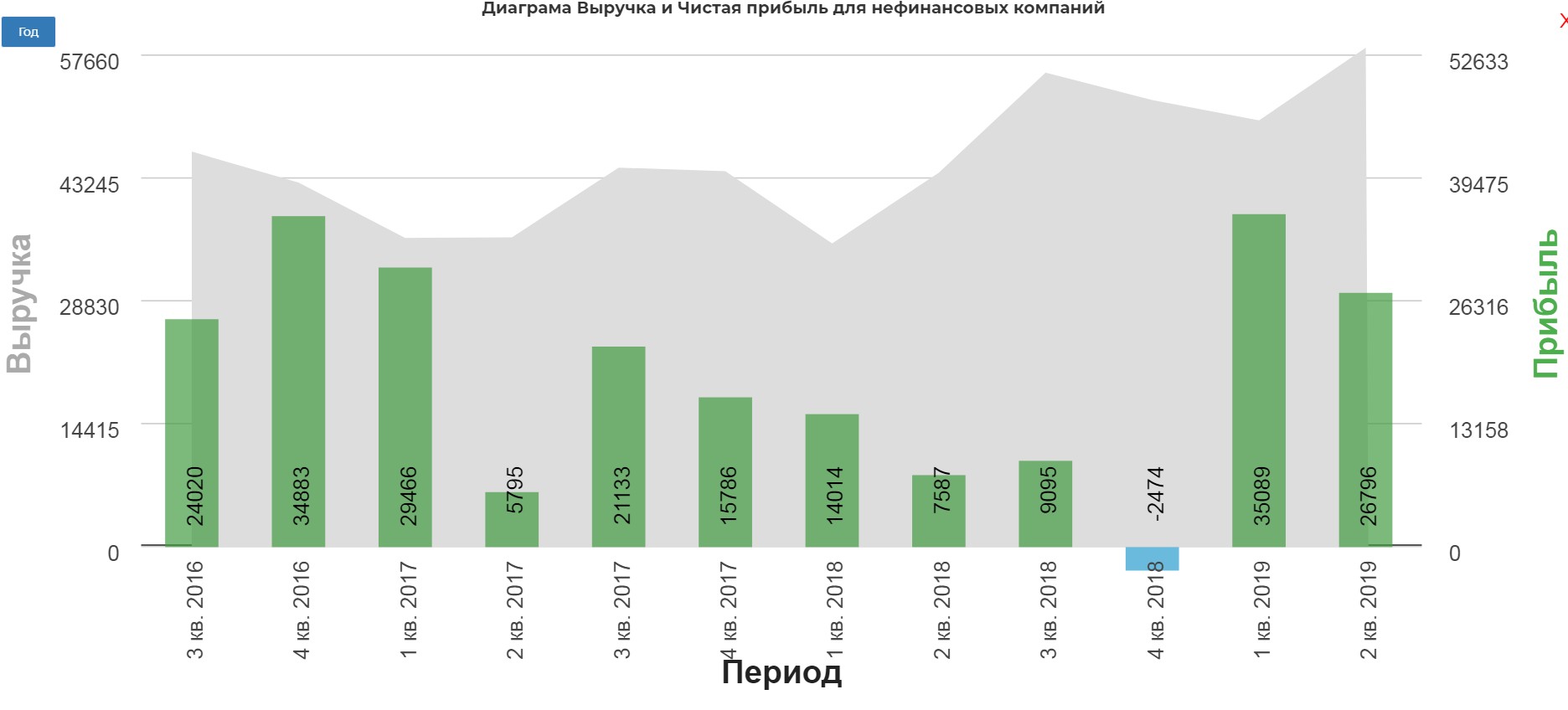

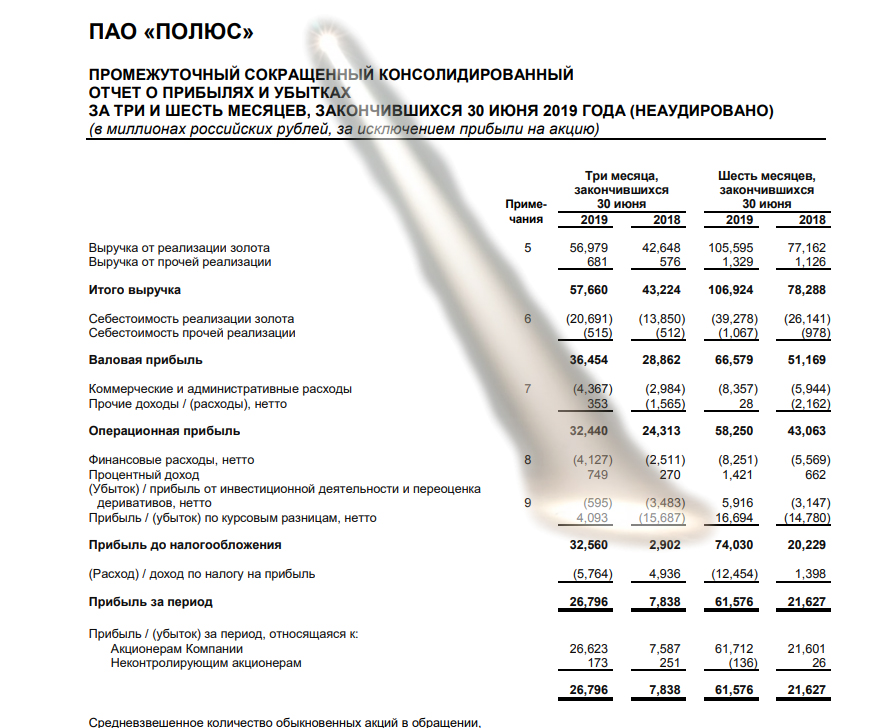

Чистая прибыль второй квартал бьет рекорды. Прибыль достигла 26 млр.рублей. Откуда бабки и откуда такая разница с кварталами за 2018?

Курсовые разницы животворящие! Интересное преимущество экспортеров. Рубль падает- растет выручка, рубль растет-дешевеет долг. В этот раз без курсовых убытков и "неудачных деривативов"

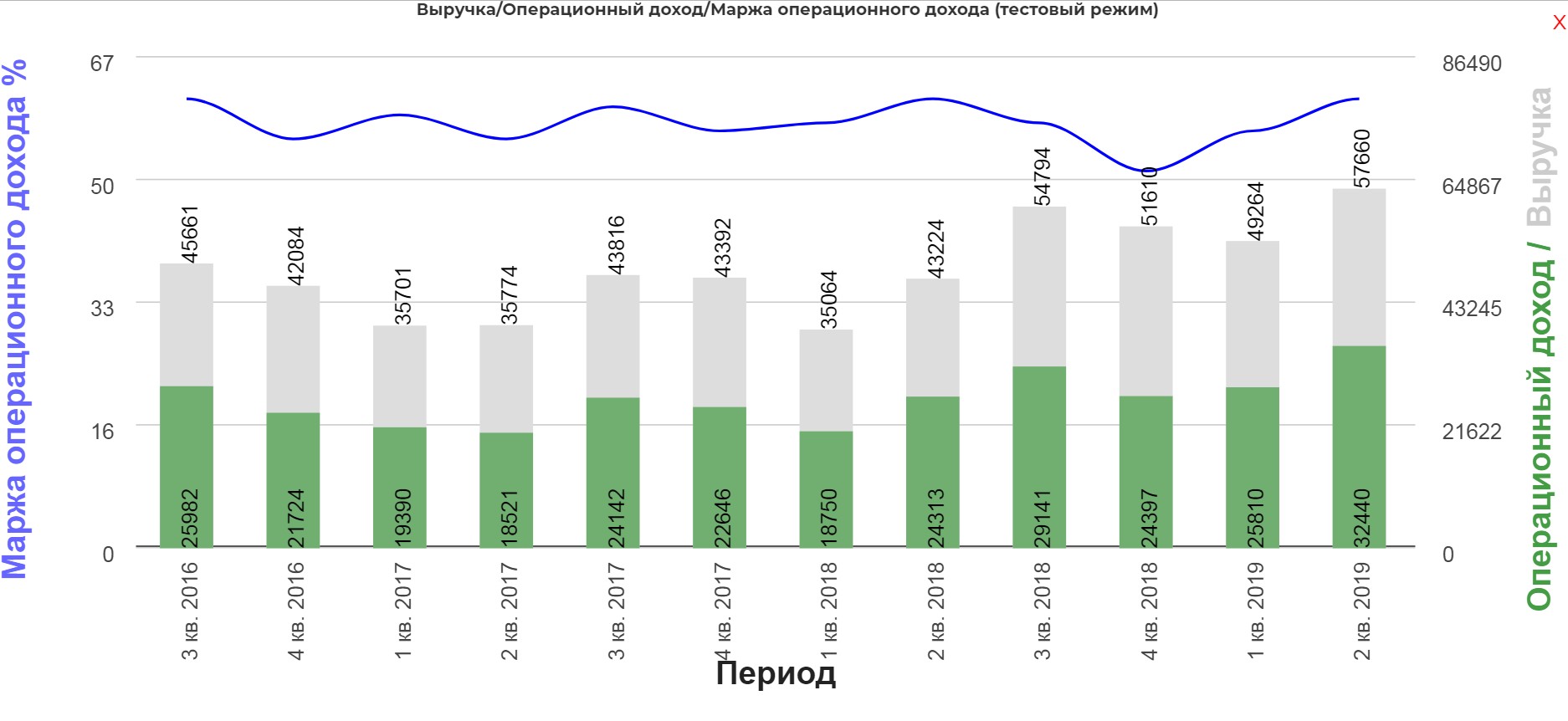

Операционная прибыль выросла до 32 млрд.р. с 24 млрд. Дорогое золото плюс рост добычи.

Операционно компания невероятно прибавляет.

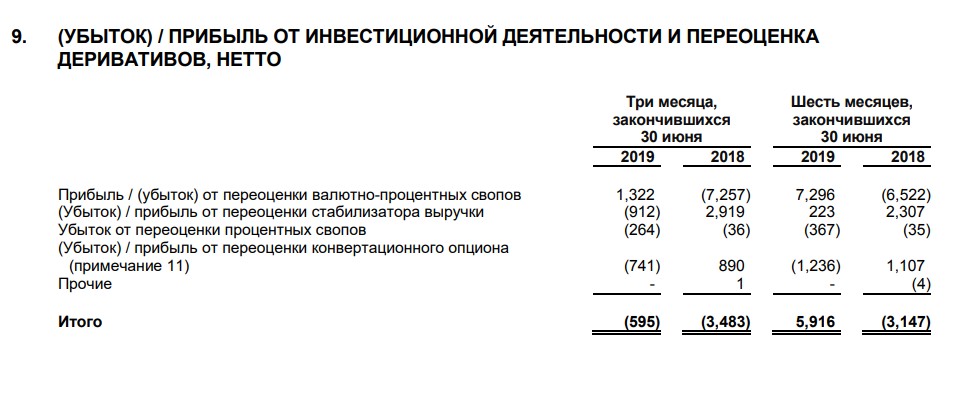

Многострадальные деривативы. В этот раз попали куда надо.

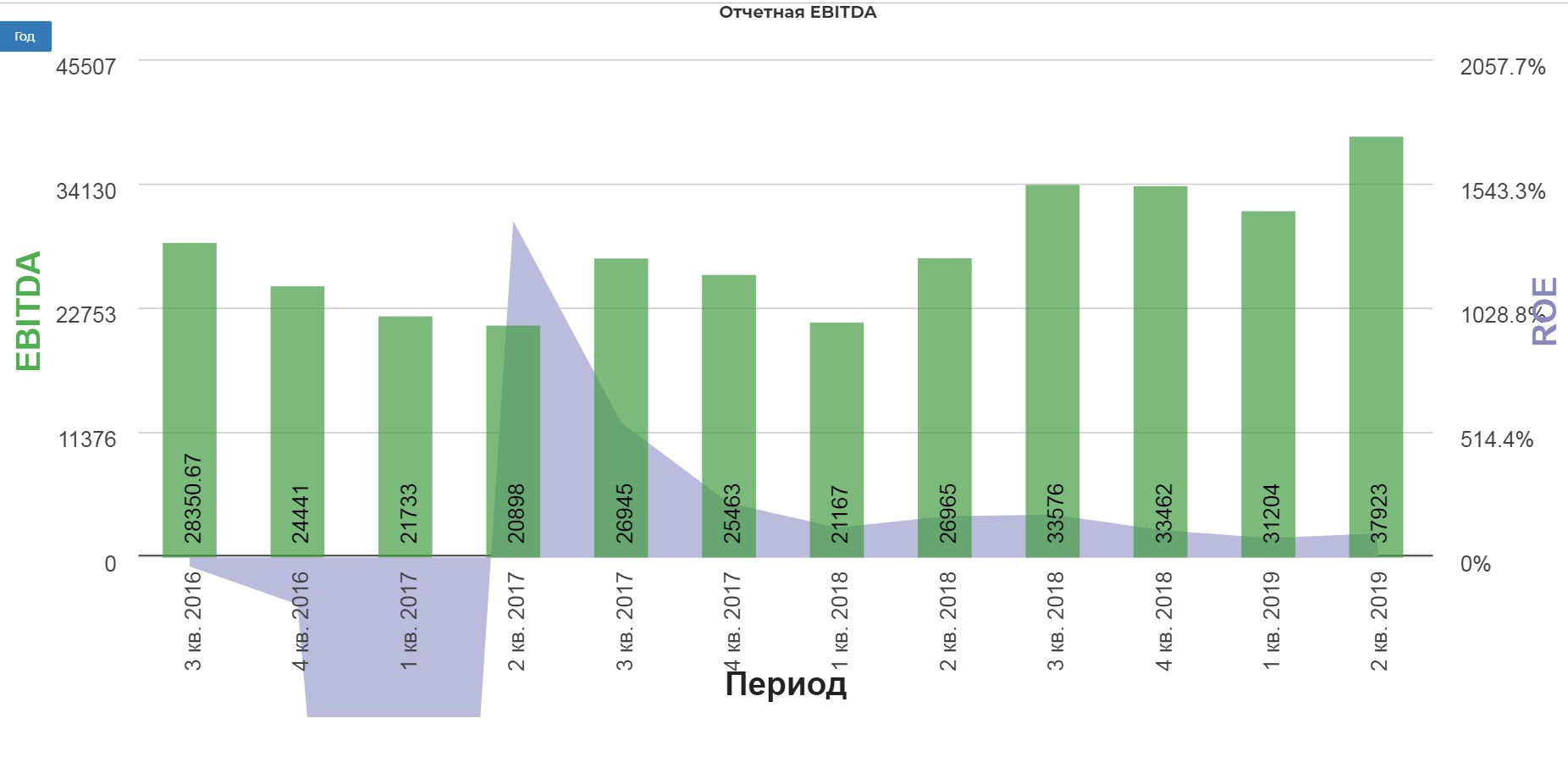

По EBITDA новый пик 37 млрд. рублей.

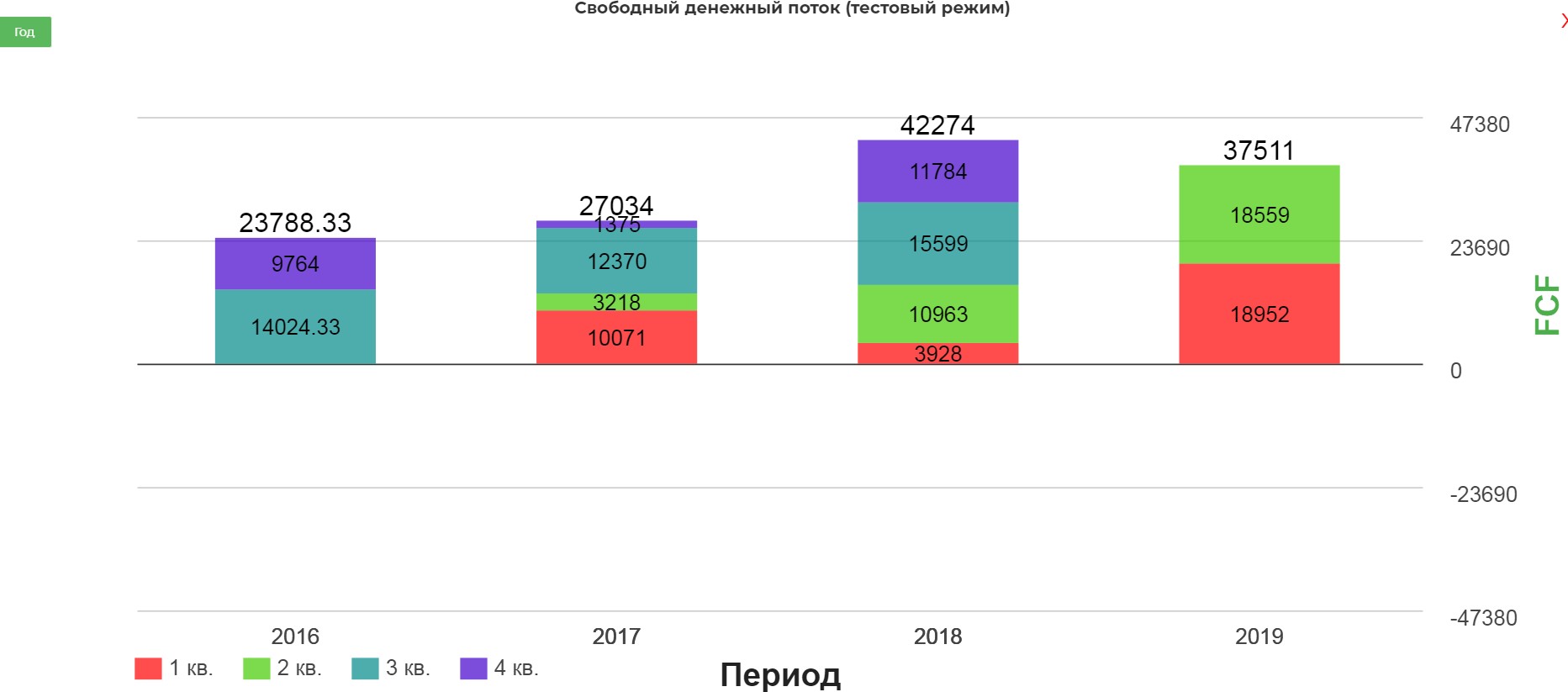

Свободный денежный поток за первое полугодие почти равен всему 2018! Пора гасить долг или на дивиденды?

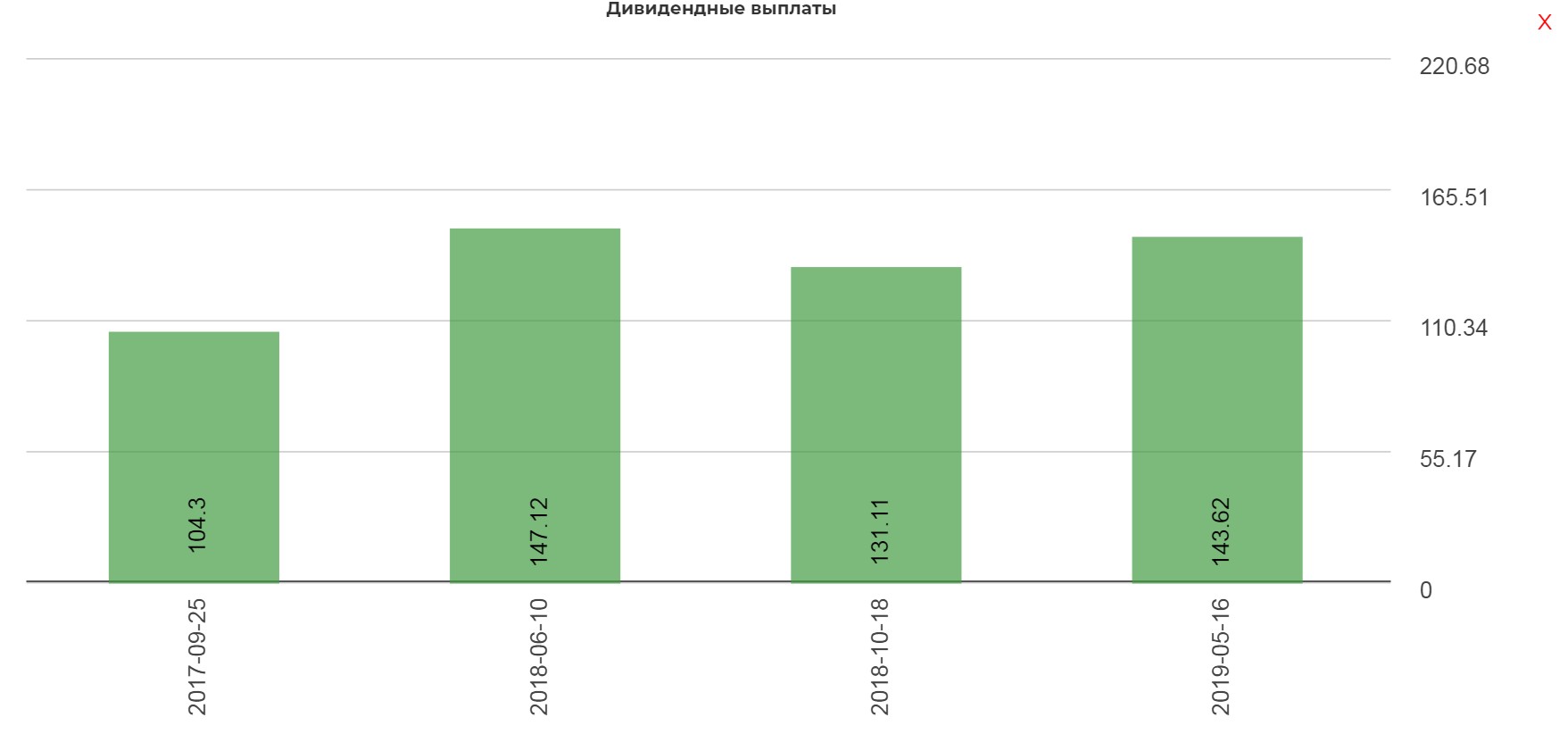

Дивы раздают два раза в год. Напрашивается повышение.

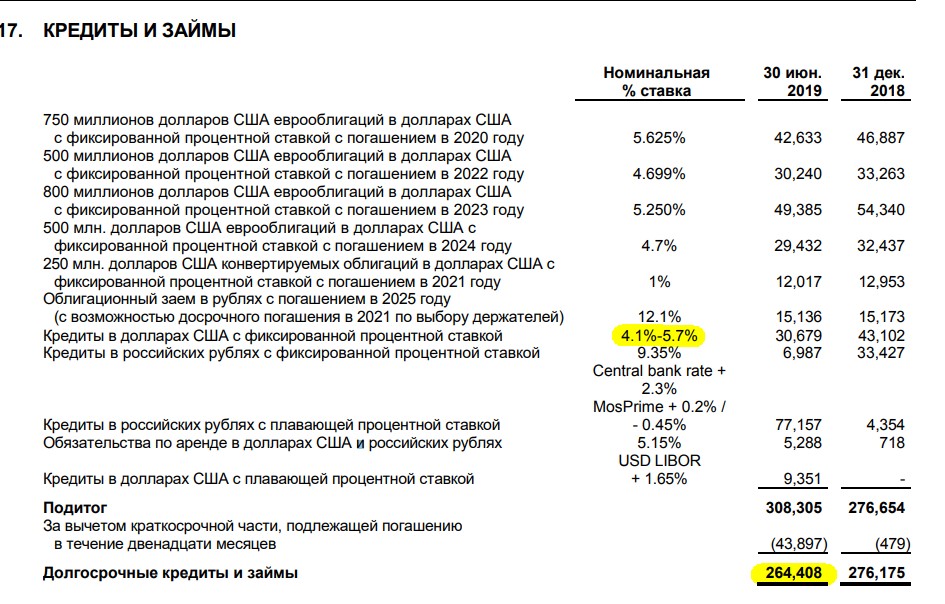

Ставки по кредитам не сказать, что низкие. Ставка от 4,1-5,7%. Учитывая курс рубля, имело бы смысл загасить.

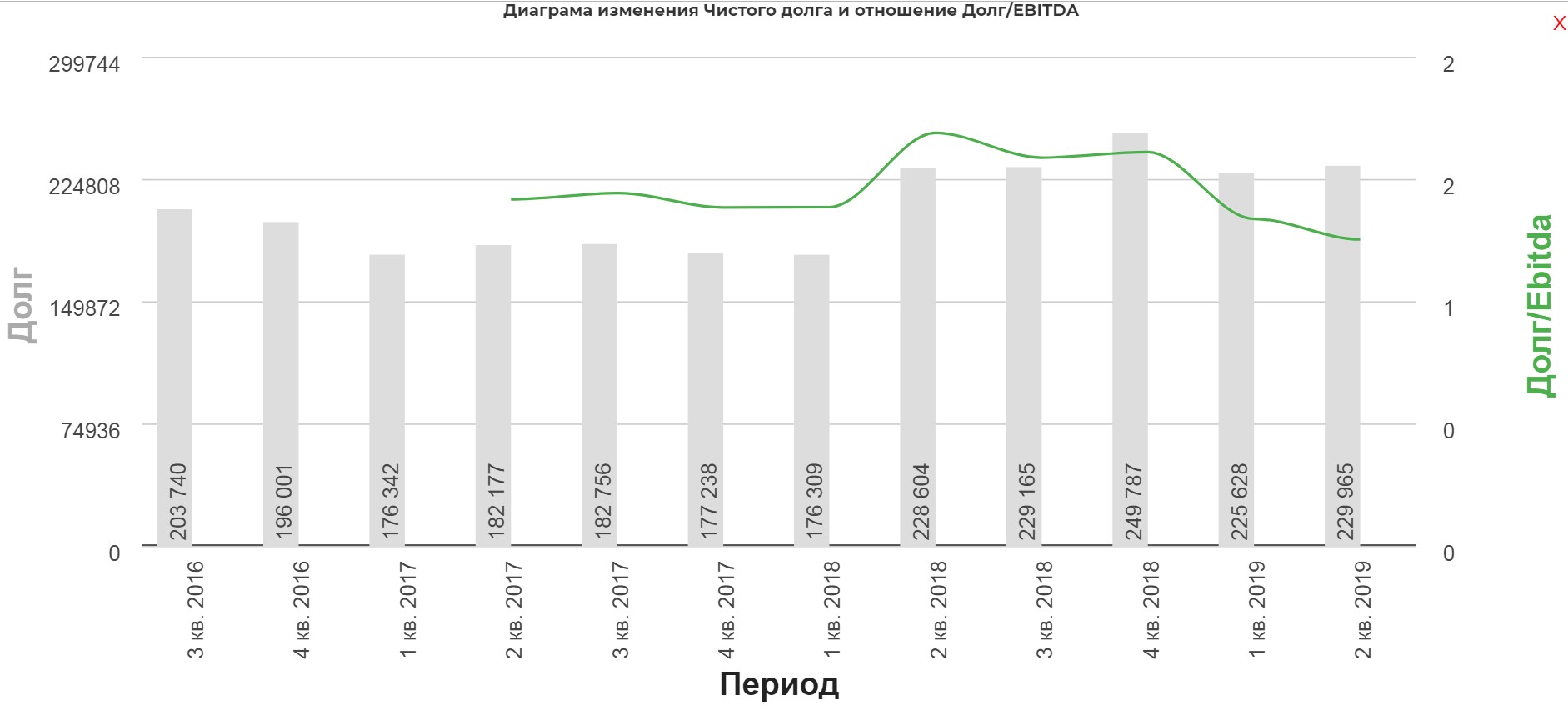

Чистый долг держится на одном уровне уже несколько кварталов. В долларах ND даже вырос.

Чистый долг Компании составил $3 639 млн, увеличившись по сравнению с предыдущим кварталом ($3 011 млн на 31 марта 2019 года) в первую очередь в связи с погашением обязательств по указанным производным финансовым инструментам в размере $472 млн.

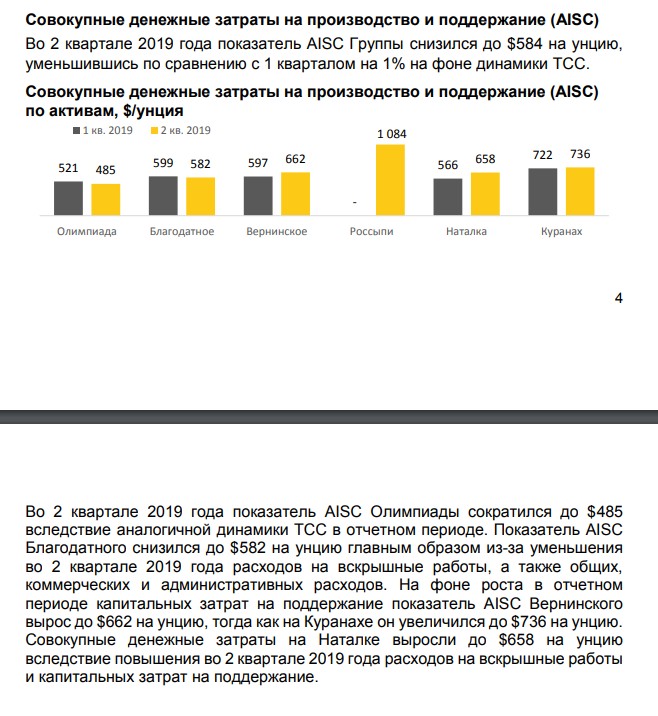

Ко всему прочему, компания снижает себестоимость добычи золота(AISK) до 584 за унцию.

Найдите у кого себестоимость ниже. Я не нашел.

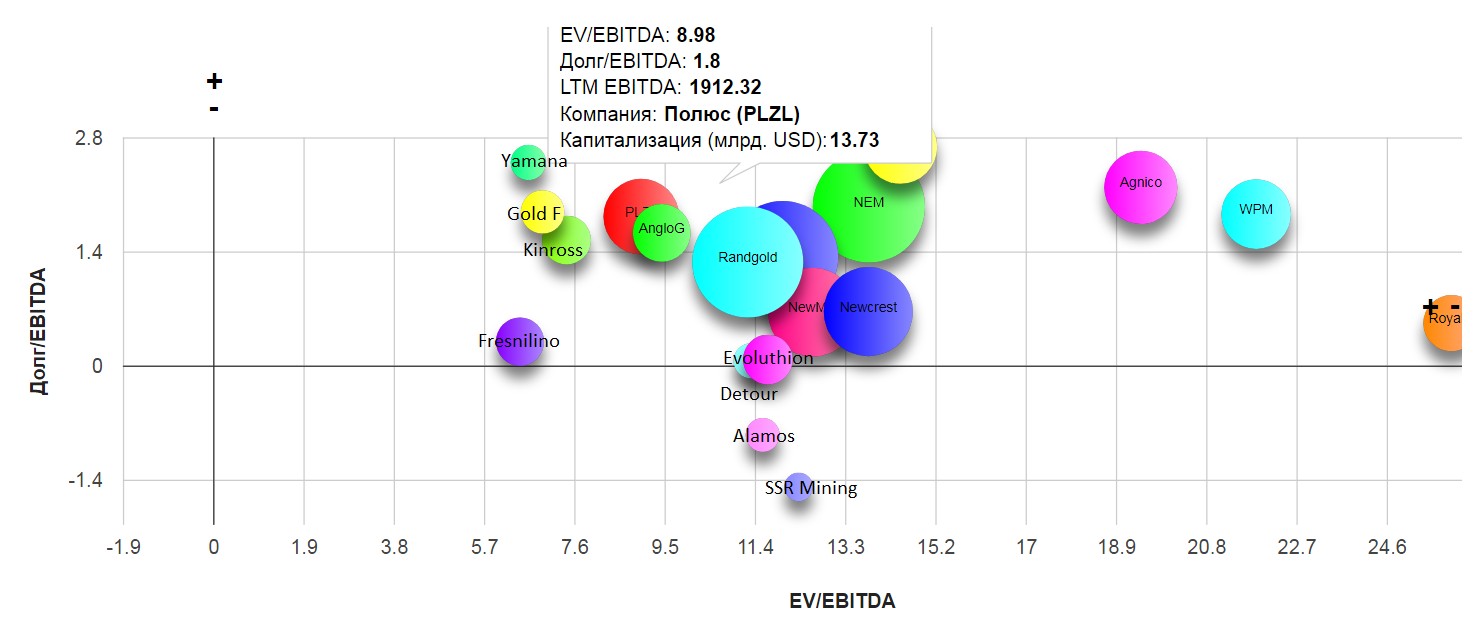

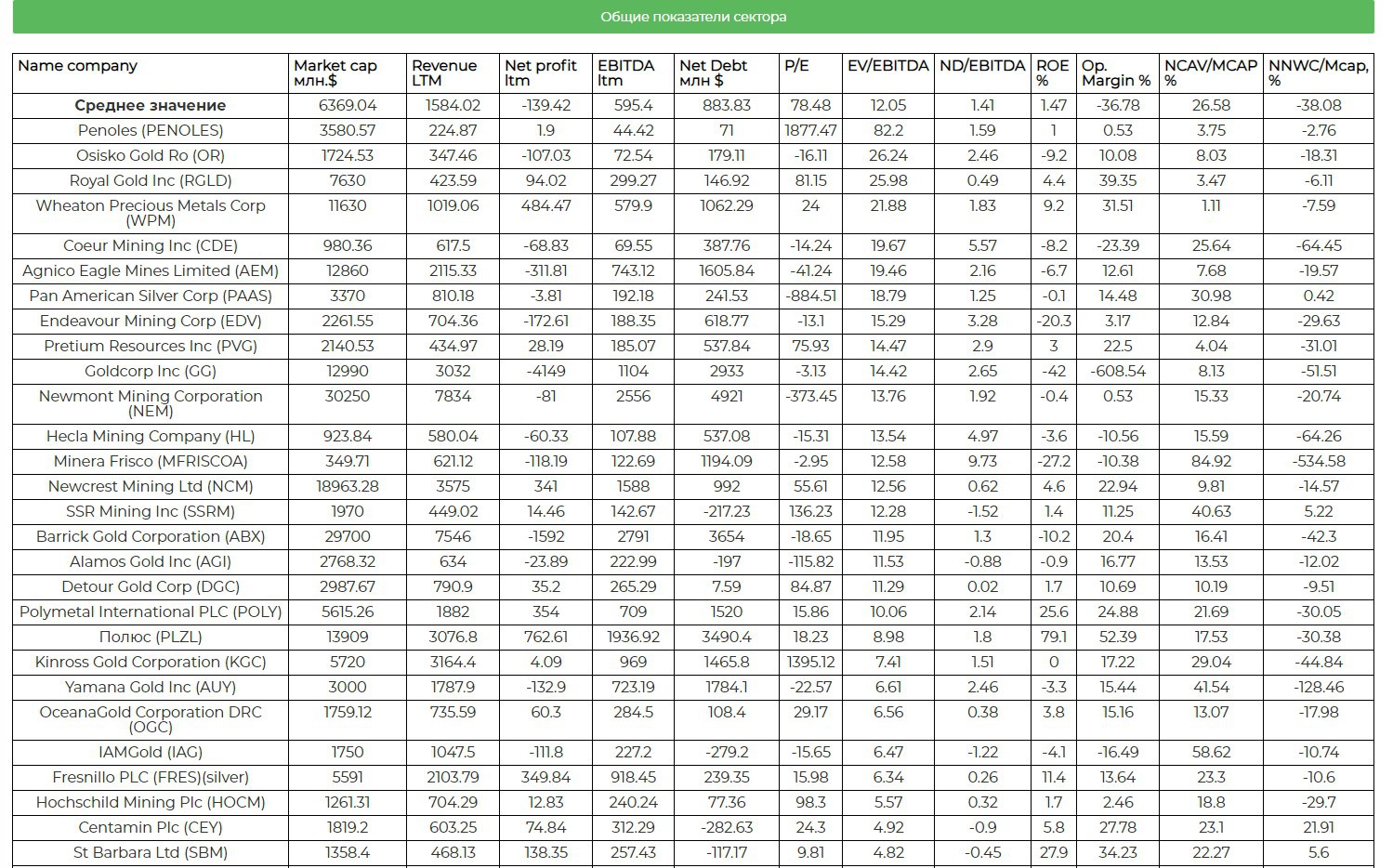

Что дальше? Компания для нашего рынка очень дорогая, хотя на общей карте цена достаточна типична.

Есть мысль от Романа Пинчука, что близится SPO. Очень вероятный сценарий. Можно будет рассмотреть как короткая спекуляция. Локально для нашего рынка кажется очень дорого. Мозг ящера бастует, но для тех кто брал ниже или весно 2018, наступают хорошие времена, когда актив возможно начнут доить.

Полезные ссылки

Жека Аксельрод