02 августа 2019, 13:44

Ростелеком 2 кв 2019 Редкий образец хорошего гос. управления.

Начнем с операционных показателей.

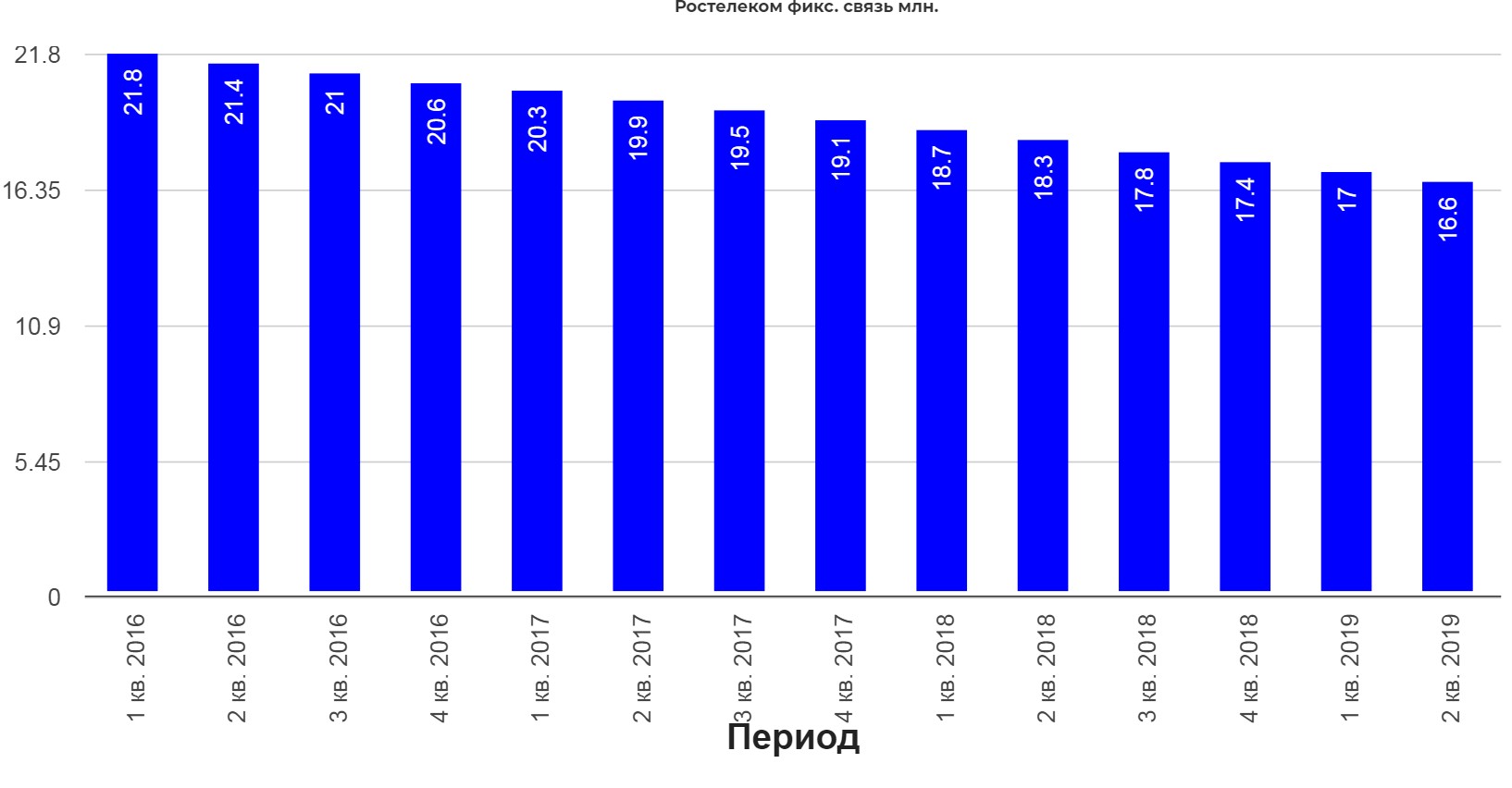

«Старый» бизнес не растет и даже тухнет. Фиксированная связь упала до 16,6 млн. с 22 млн. за 3 года.

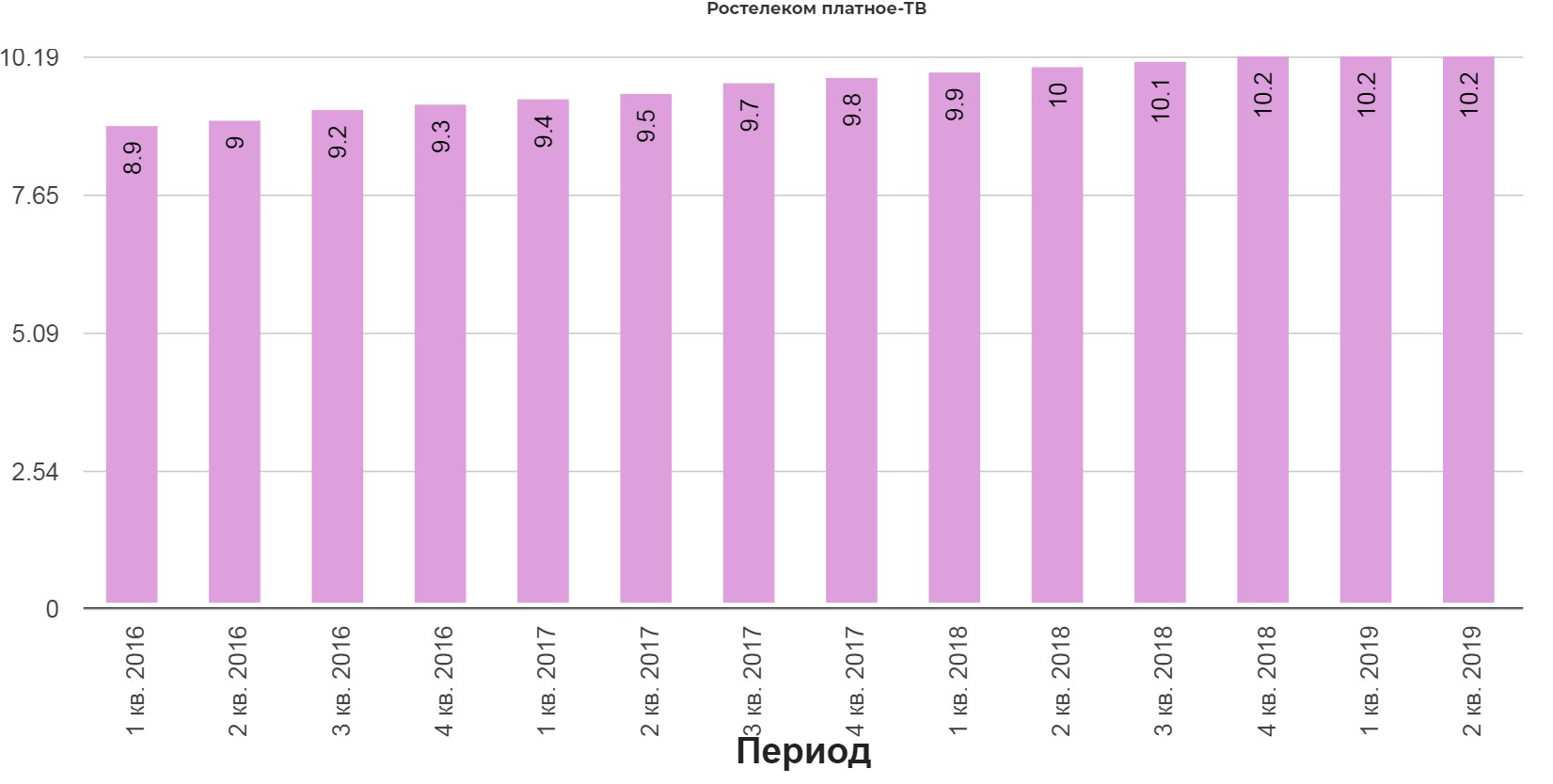

Платное ТВ уже год не растет. Я сам, большую часть времени провожу на ЮТУБЕ или на торрентах.

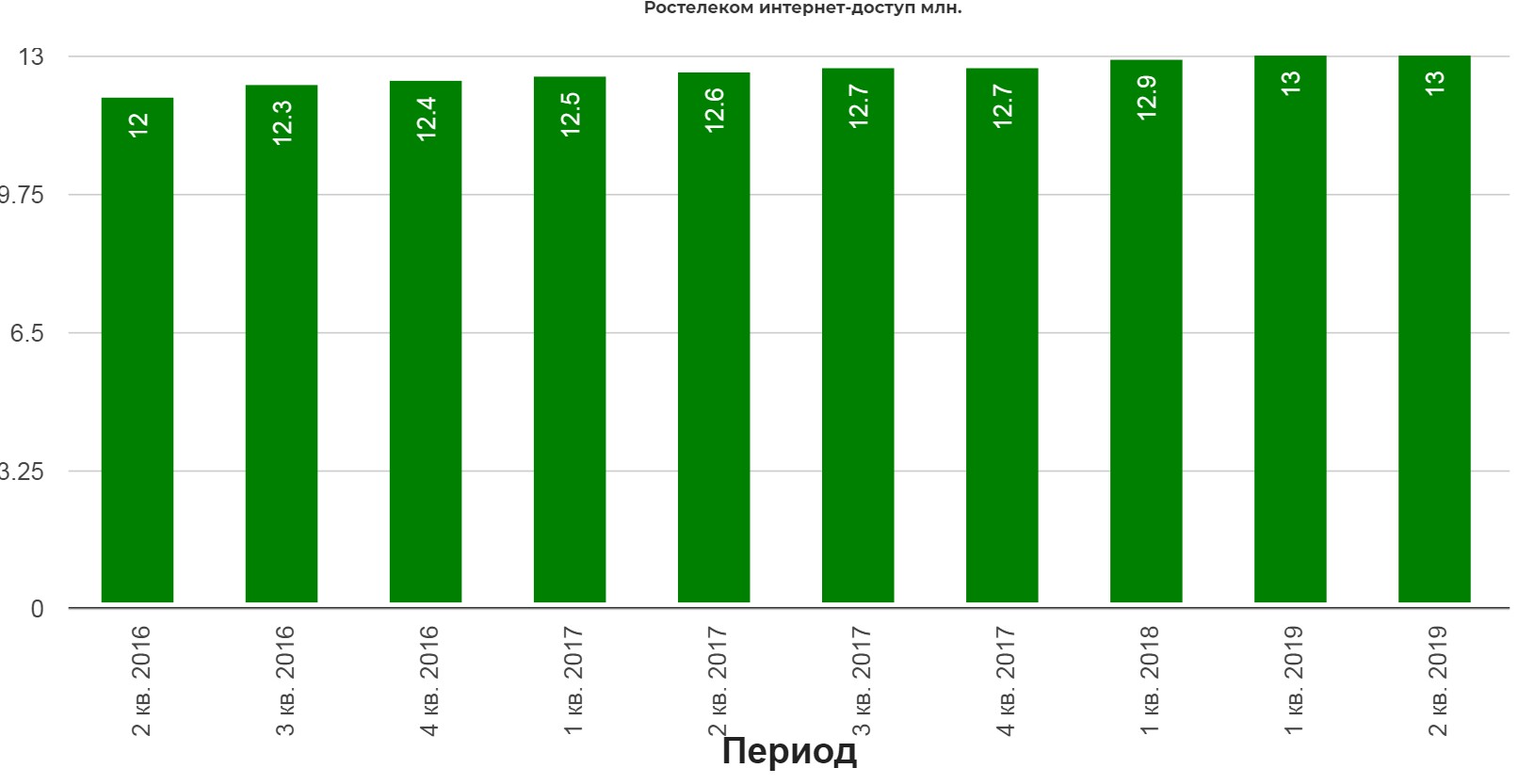

Доступ в интернет такая же история. Население не растет. Спасет только пакетная система услуг, когда покупаешь сотовую свзяь, интернет, тв и тд.

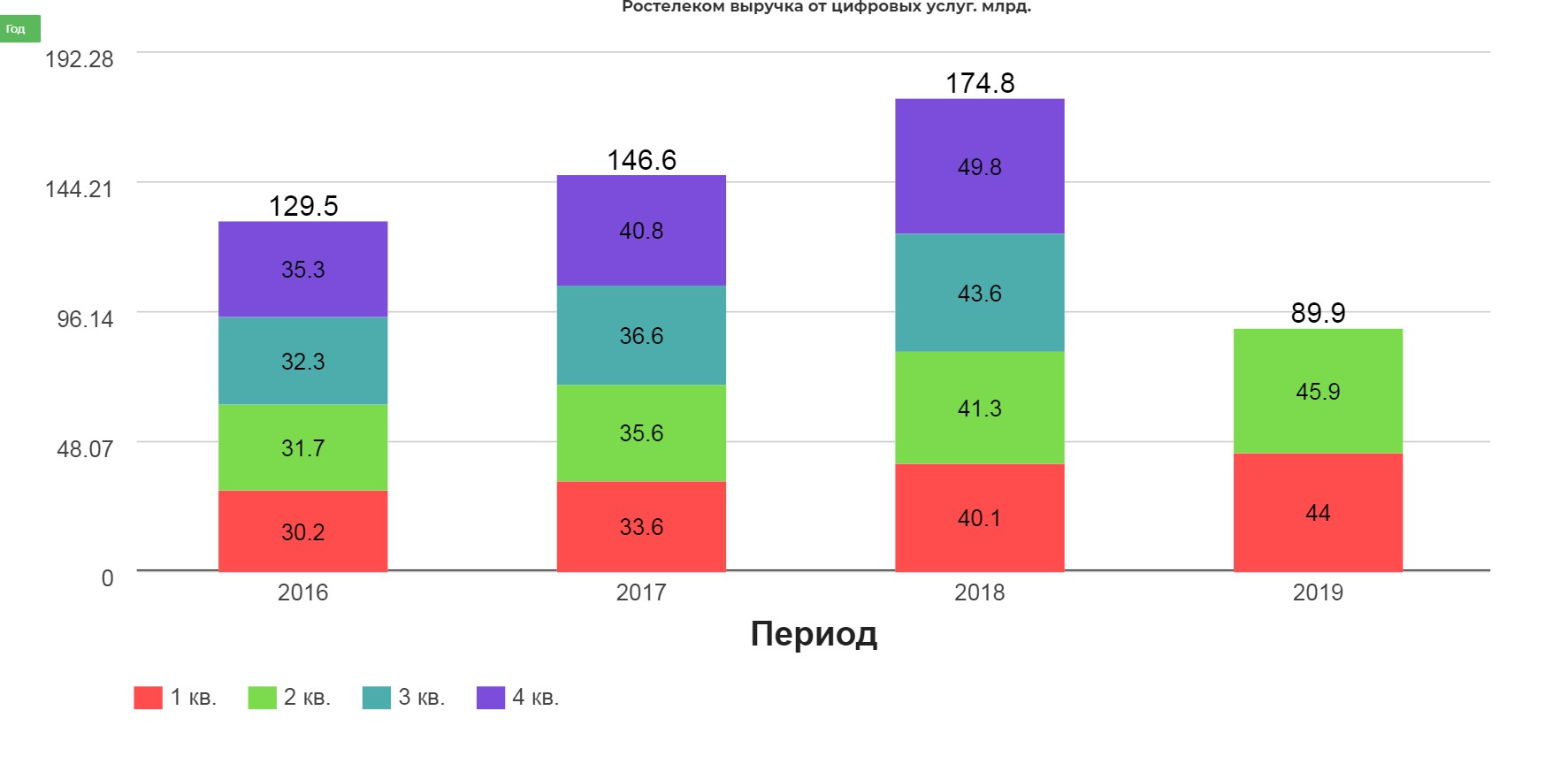

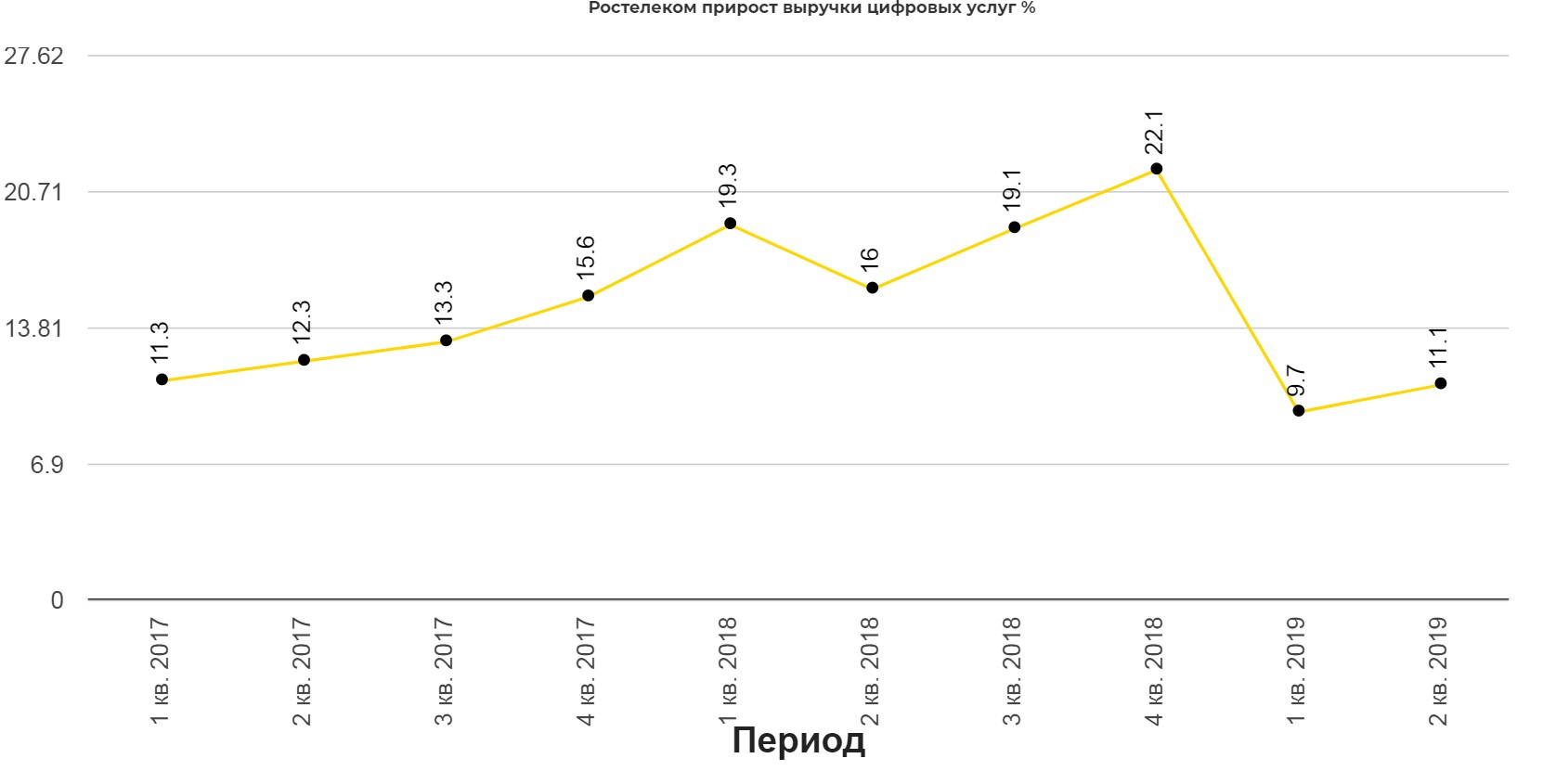

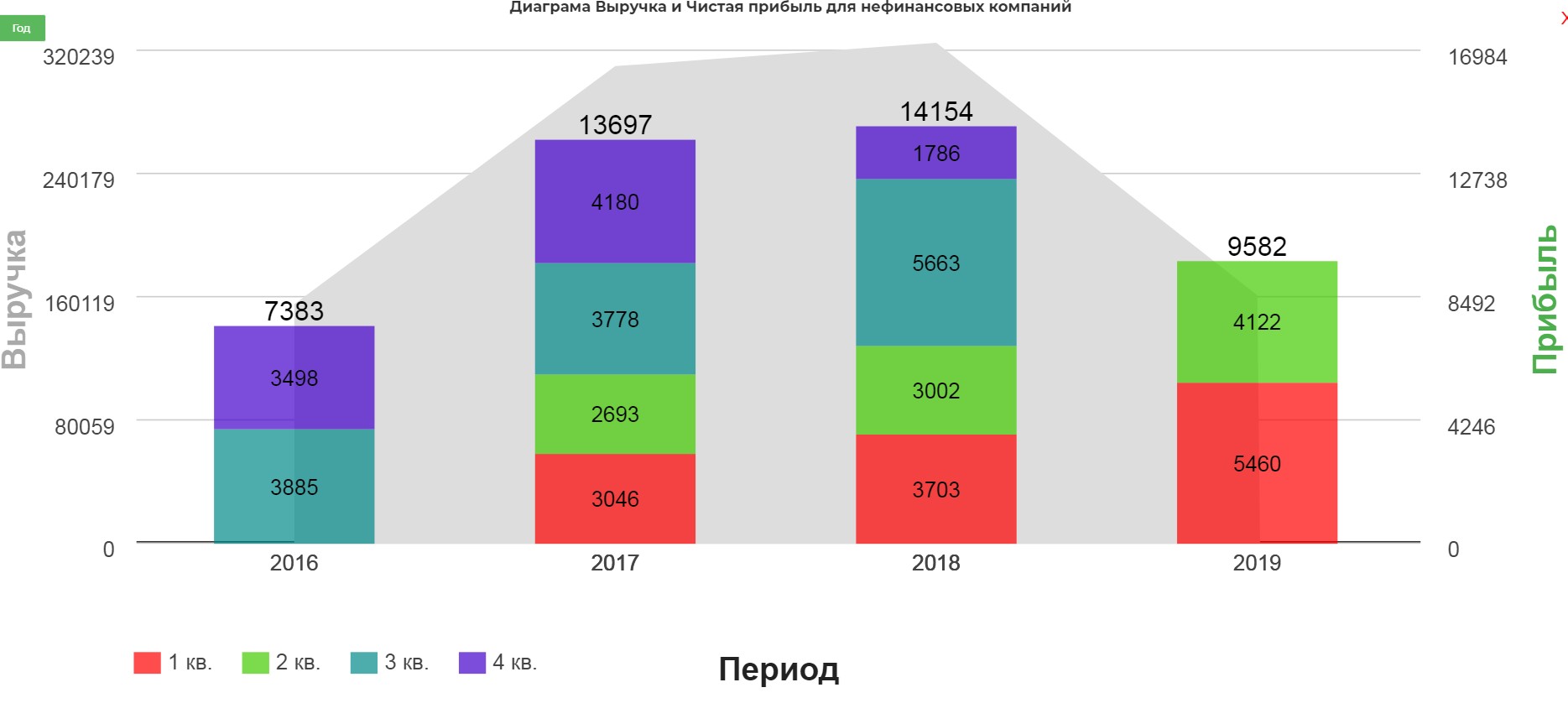

Компания растет цифровыми услугами! Выручка за полугодие составила 90 млрд. руб. против 81 млрд в 2018.

Рост несколько замедлился, но если получится сохранить скорость на уровне 10%, будет прекрасно.

Компания вовремя осознала силу и возможности владения готовой инфраструктурой.

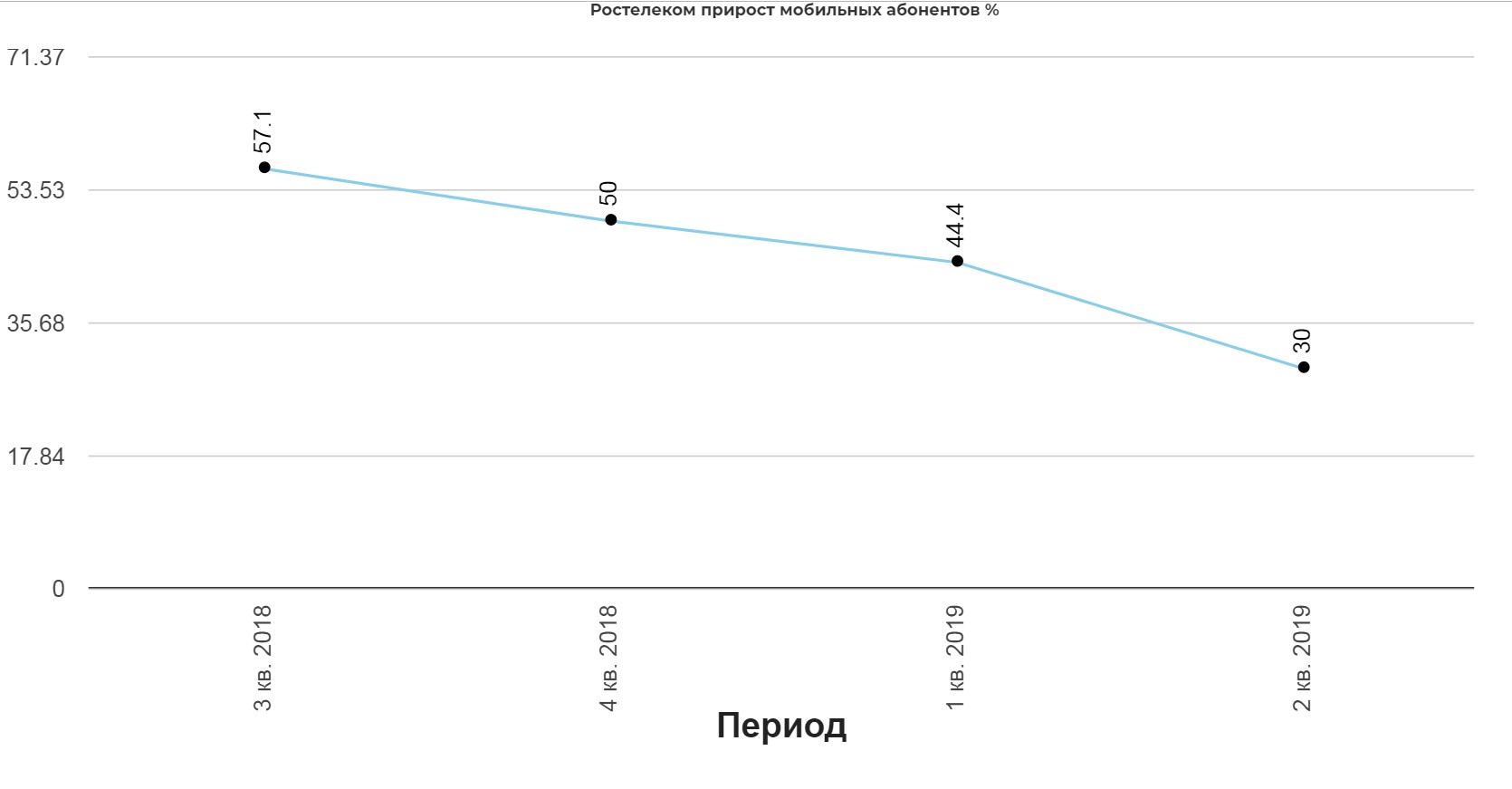

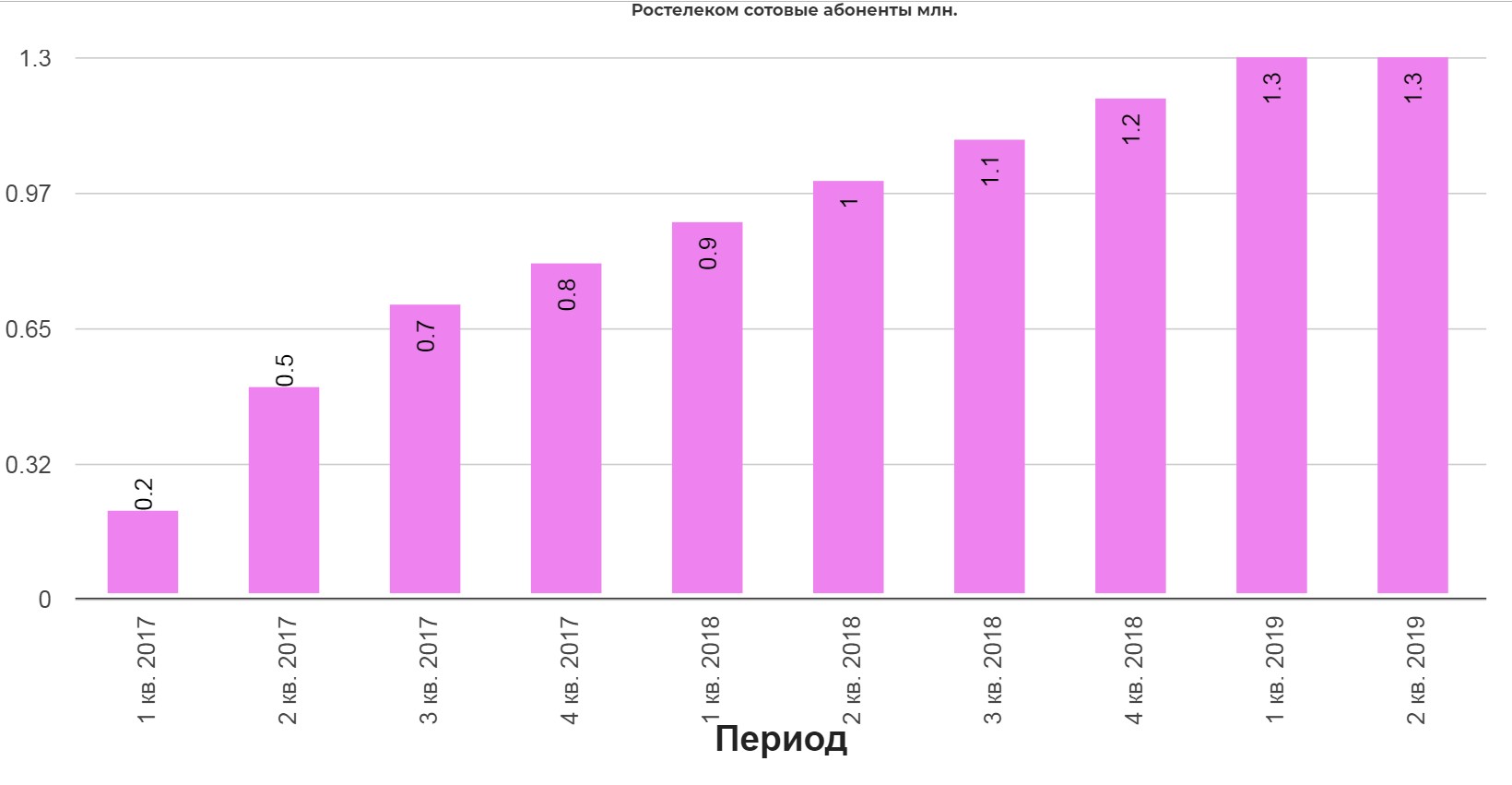

Как известно главный будущий драйвер роста компании это мобильная связь в лице TELE2. Растет десятизначными темпами.

За два года выросли с 200 тысяч до 1,3 миллонов пользователей. Очень круто!

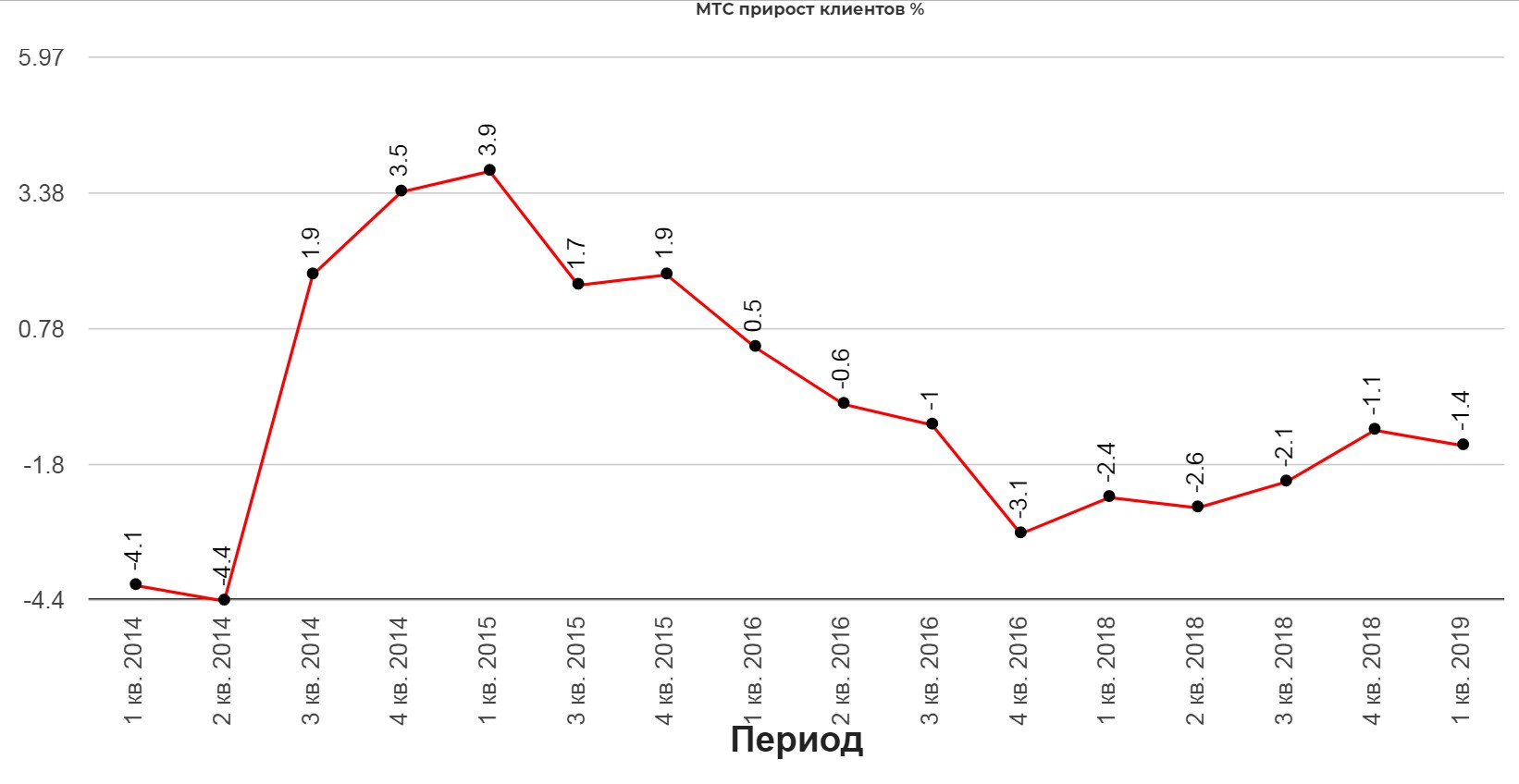

К слову становится понятно куда уходят из МТС:

Все это привело к росту финансовых показателей. Все показатели я считаю самостоятельно по отчету из МСФО, так что иногда они отличаются от того как считает компания. Я всегда считаю максимально консервативно.

Можный рост Чистой прибыли до 9,5 млрд за полугодие!

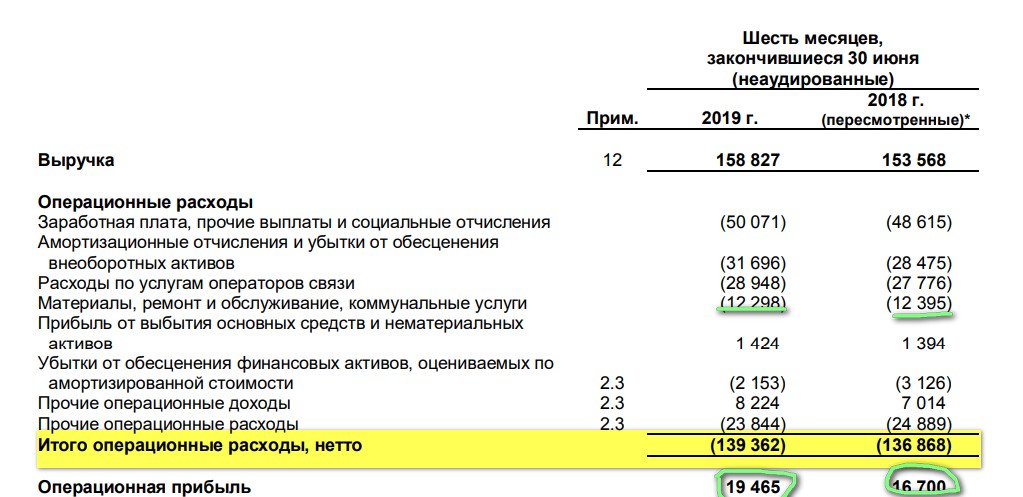

Невероятно, но гос. управленцы показывают хорошие результаты управления. Обратите внимание, операционные расходы практически не изменились! Нужно ставить ребят в пример менеджменту Аэрофлота.

Президент ПАО "Ростелеком" Осеевский Михаил Эдуардович. Браво! Еще раз Браво!

Все это положительно сказалось на операционную прибыль.

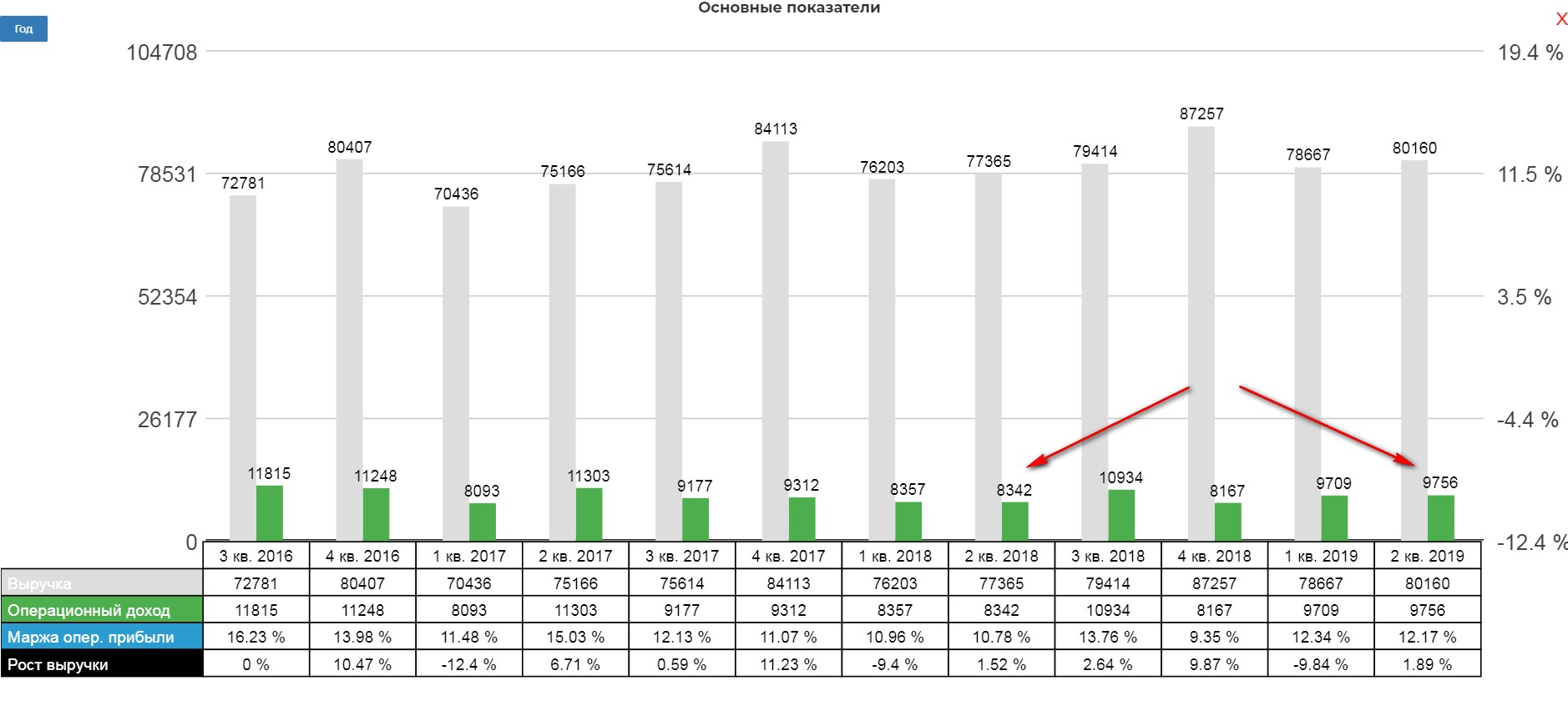

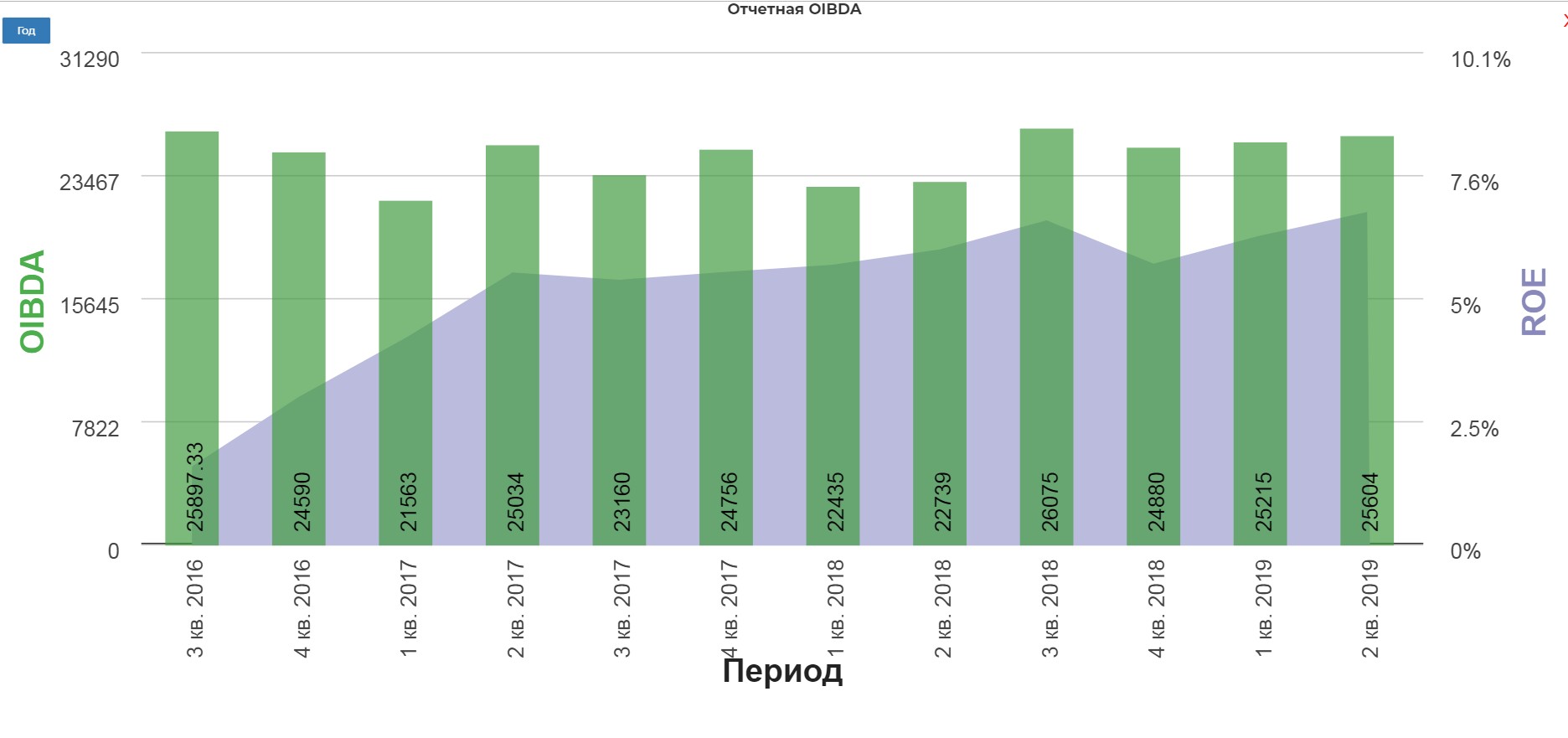

Оибда растет не такими темпами, но стабильно растет.

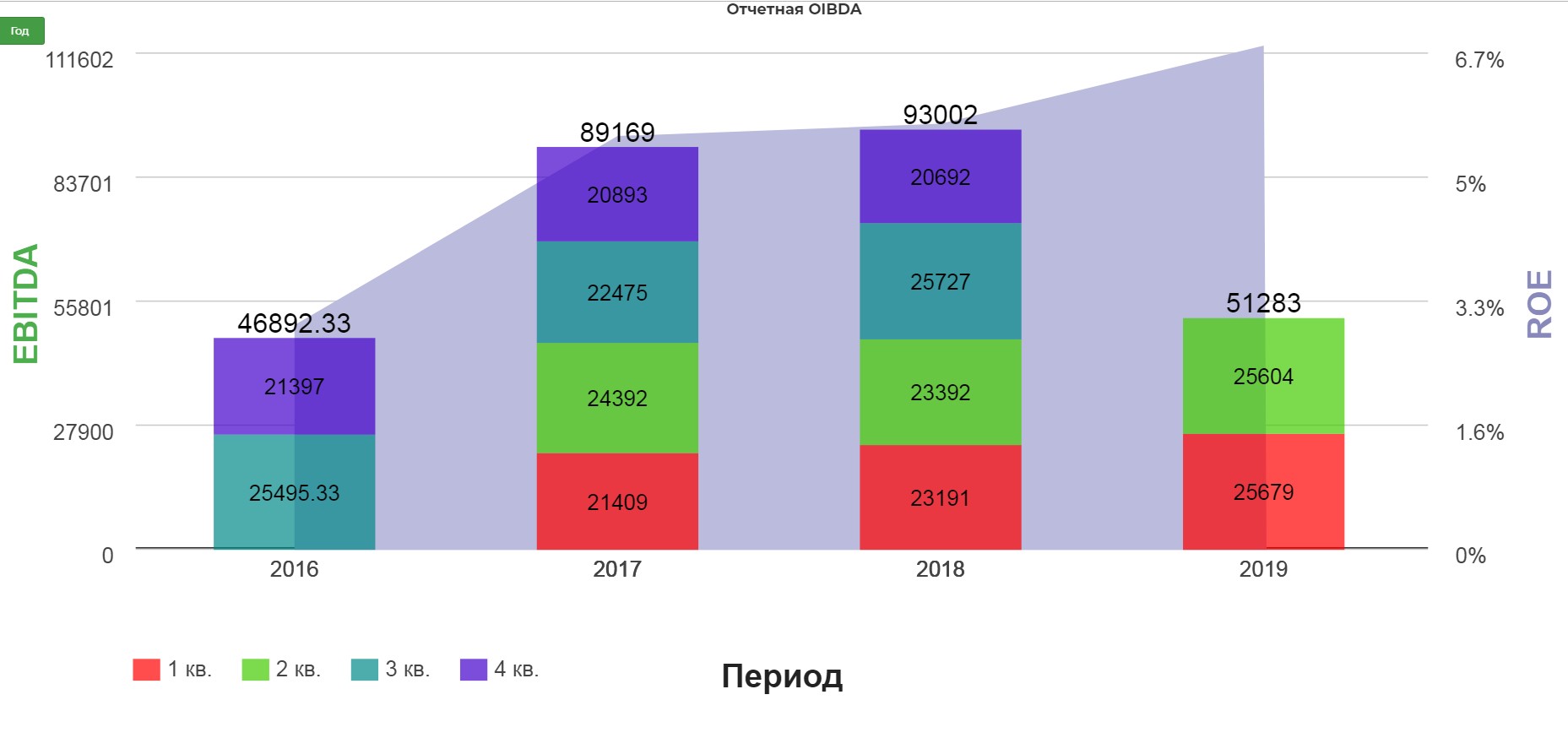

В виде годовых столбиков нагляднее:

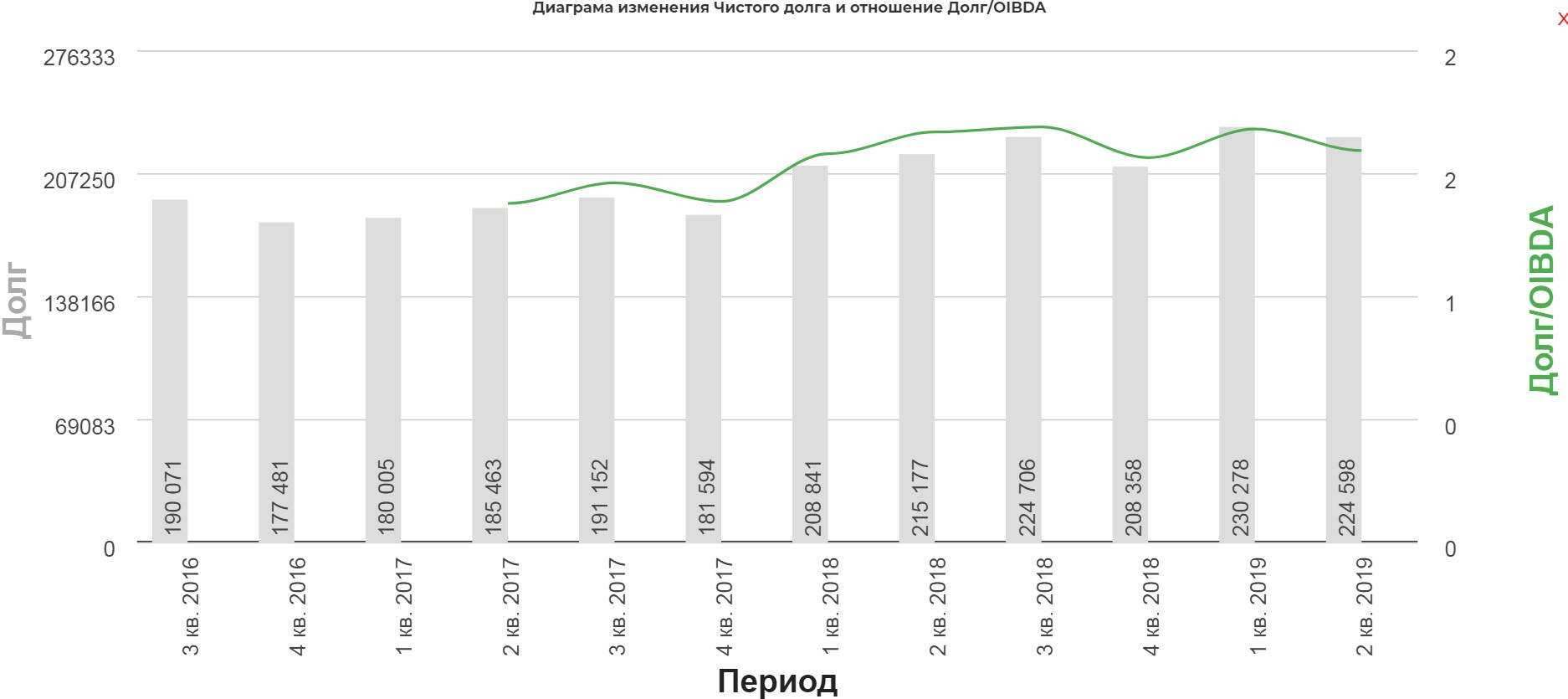

Один из основных драйверов, кроме Теле2 это гашение долга:

Если выбирать между дивидендами или гашением долга, я бы выбрал долг. Жаль, что компания вынуждена платить дивы. Данных по размеру средней ставки я не нашел, но уверен там очень комфортные условия.

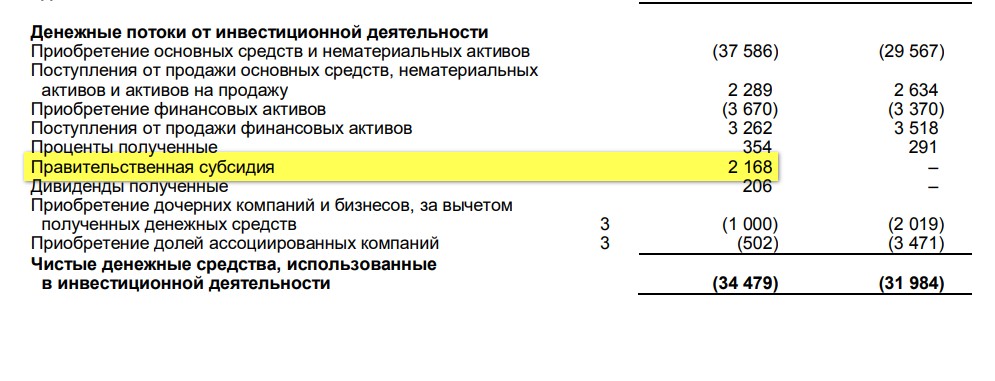

Компанию обязали платить дивиденды, но тут же зачем то субсидируют на 2 млрд… Странная ситуация.

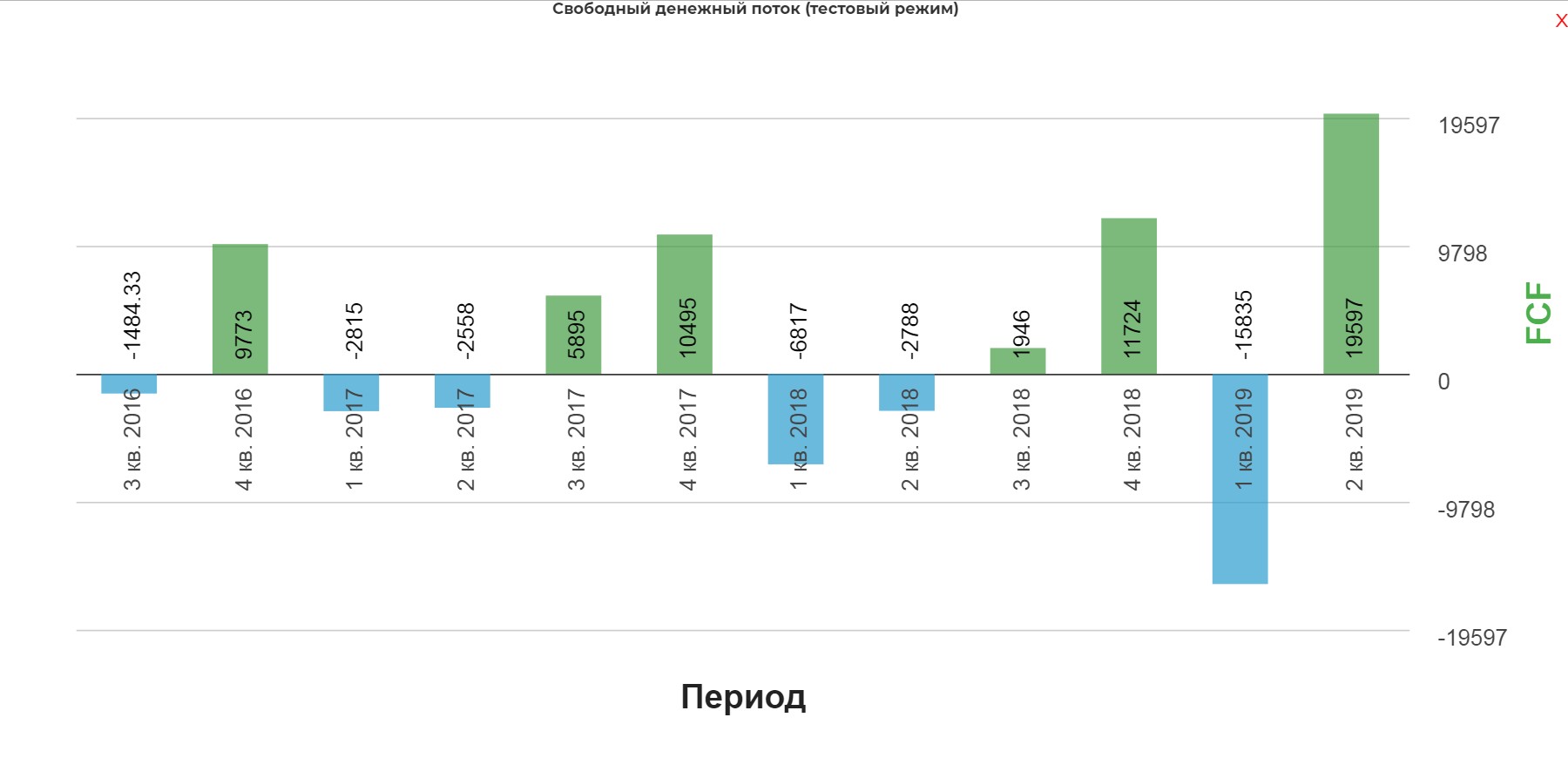

Свободный денежный поток стал положителным, хотя вырос капекс.

Деньги на дивы есть, напомню что компания обещает не менее 5р на акцию.

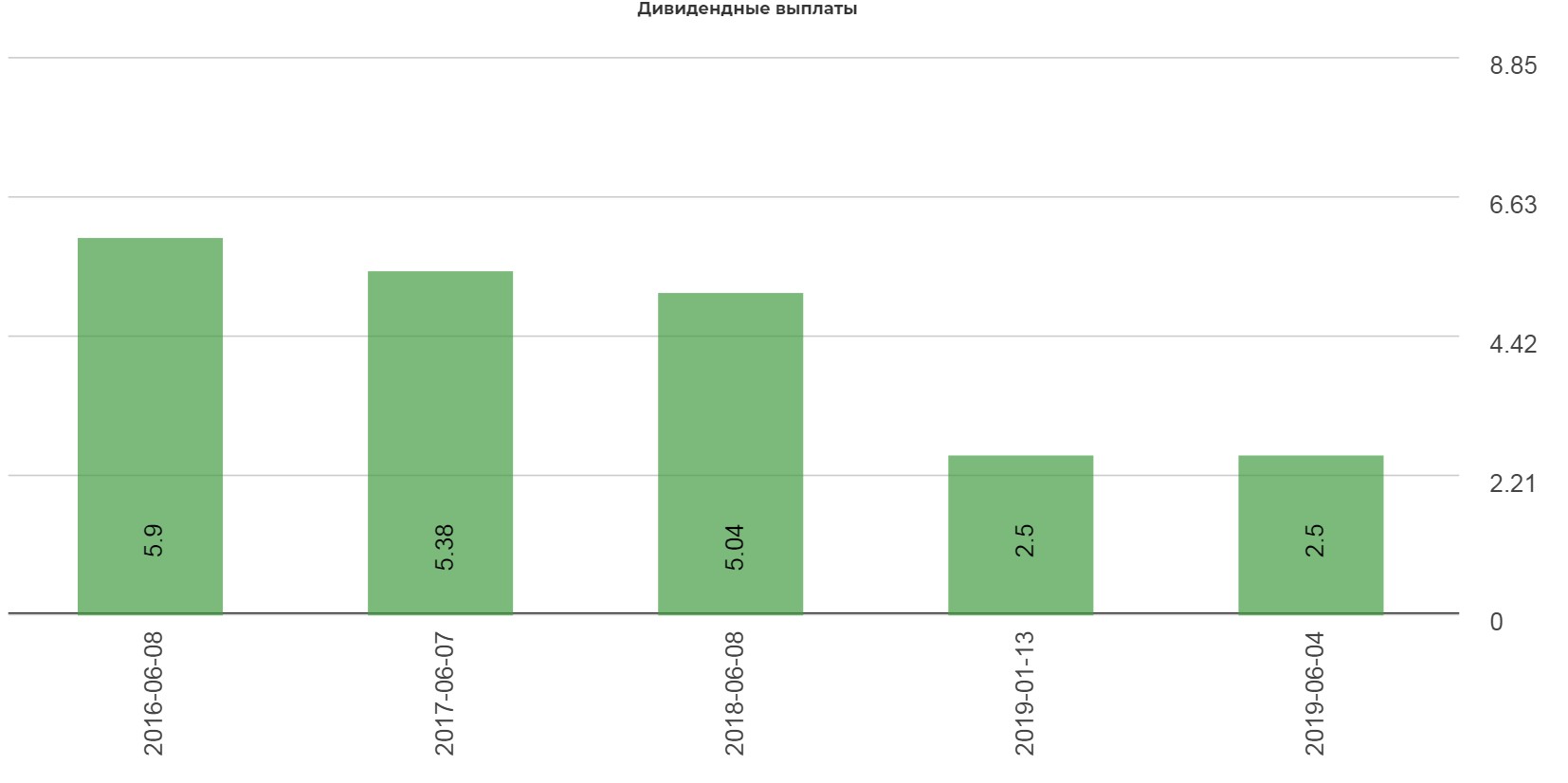

Платитить стали два раза в год:

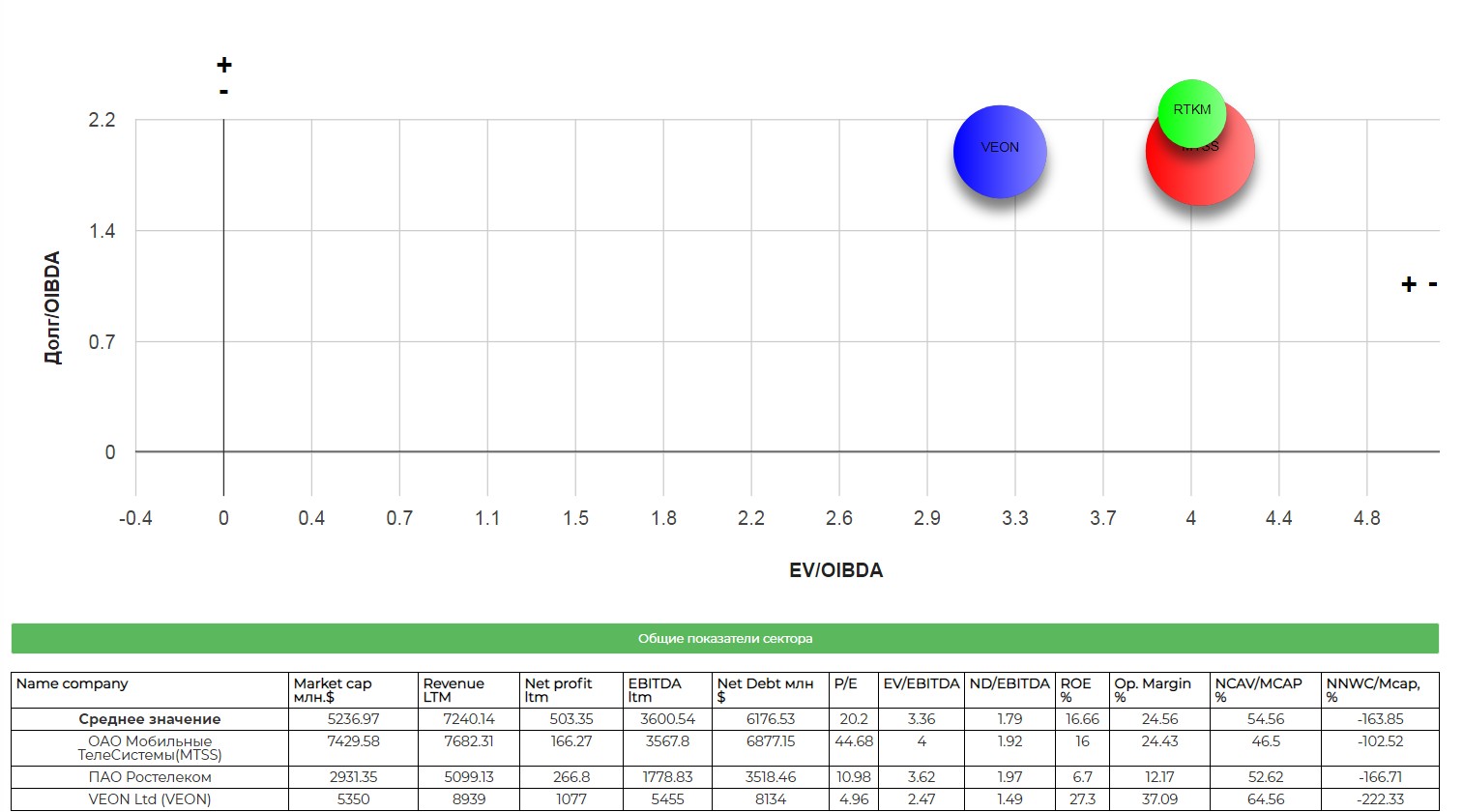

На общих мультипликаторах видно, что высокая долговая нагрука достаточно типична для отрасли.

Драйверы роста:

1. Рост и консолидация сектора мобильных услуг.

2.Гашение долга, и оптимизация портфеля недвижимости на примере продажи зданий ЦТ.

3. Прогнозируемые дивиденды.

4. Грамотный менеджмент. Никогда не думал, что такое напишу....

5. Сила в лоббировании интересов и владению готовой инфраструктурой. Здания, линии, станции очень удобно трансформировать в нужные для компании направления.

6. Рост выручки от цифровых продуктов.

7. Возможность формировать пакетные услуги на связь, интернет и тд.

Опасности:

1. Потолок в абонентах и высокая конкуренция. Очень важно, чтобы компания трансформировалась с учетом современных требований к IT-услугам.

2. Сбой в планах по гашению чистого долга. На примере АФК Система можно заметить, как рынок воспринимает новости, связанные с гашением ЧД.

Полезные ссылки

Жека Аксельрод