01 августа 2019, 11:20

Обзор ситуации с продажей Сбербанком турецкой дочки.

Вчера в лентах можно было увидеть:

ПРЕДВАРИТЕЛЬНЫЙ СОВОКУПНЫЙ ОТРИЦАТЕЛЬНЫЙ ЭФФЕКТ НА ПРИБЫЛЬ СБЕРБАНКА ПО МСФО ОТ ПРОДАЖИ DENIZBANK И ПРИЗНАНИЯ РЕЗУЛЬТАТА ЕГО ДЕЯТЕЛЬНОСТИ СОСТАВИТ ОКОЛО 70 МЛРД РУБ. – СБЕРБАНК

Данный эффект сформирован преимущественно за счет реклассификации накопленной отрицательной валютной переоценки из собственных средств в ОПУ в соответствии с МСФО (IAS) 21 «Влияние изменений валютных курсов». Отрицательная валютная переоценка связана с обесценением турецкой лиры по отношению к рублю на 37% с момента покупки актива.

Продажа Сбербанком своей турецкой "дочки" - Denizbank - не окажет влияния на дивидендную политику банка, сообщил в ходе телефонной конференции заместитель председателя правления Сбербанка Александр Морозов.

"Да, на чистую прибыль продажа Denizbank повлияет. Но мы не собираемся менять ничего в дивидендной политике. Будем в соответствии со стратегией выплачивать дивиденды", - сказал он.

Если все это разом прочитать выйдет что-то типа этого:

В итоге: А сегодня в завтрашние дивы не все могут посчитать, вернее посчитать могут не только лишь все, мало кто это может это делать.

Так что с дивидендами то?

Есть еще несколько важных заявлений.

Ранее глава банка Герман Греф в ходе годового собрания акционеров заявлял, что Сбербанк рассмотрит возможность выплаты квартальных или полугодовых дивидендов. Морозов тогда пояснял журналистам, что Сбербанк подумает о такой возможности при подготовке новой дивидендной политики.

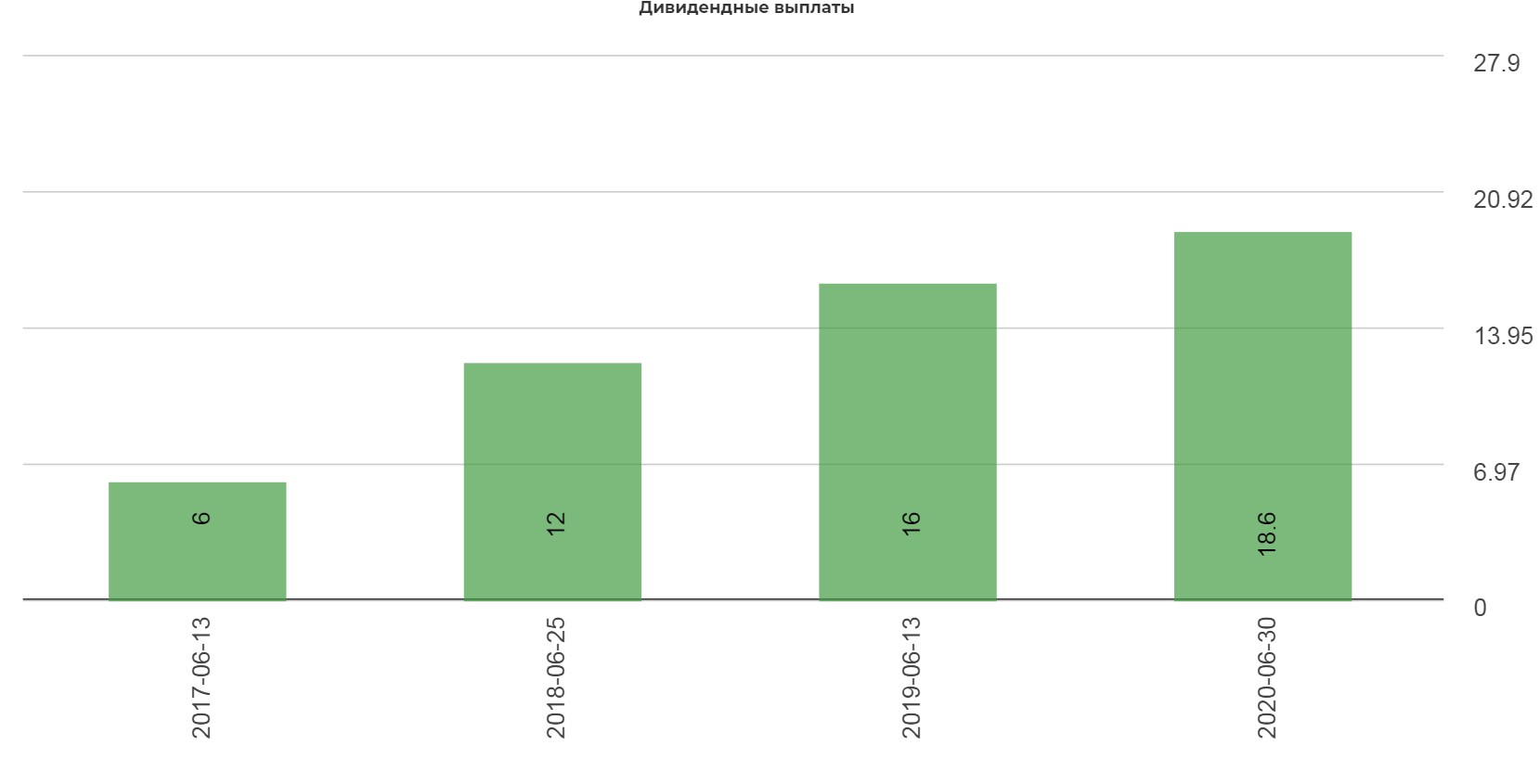

Сейчас дивидендная политика Сбербанка предусматривает рост дивидендов до 50% чистой прибыли к 2020 году, когда будут выплачиваться дивиденды за 2019 год. Дивиденды за 2018 год составили 16 рублей на одну акцию. Общая сумма выплат достигла 361,4 млрд рублей, что составляет 43,45% чистой прибыли банка по МСФО за 2018 год.

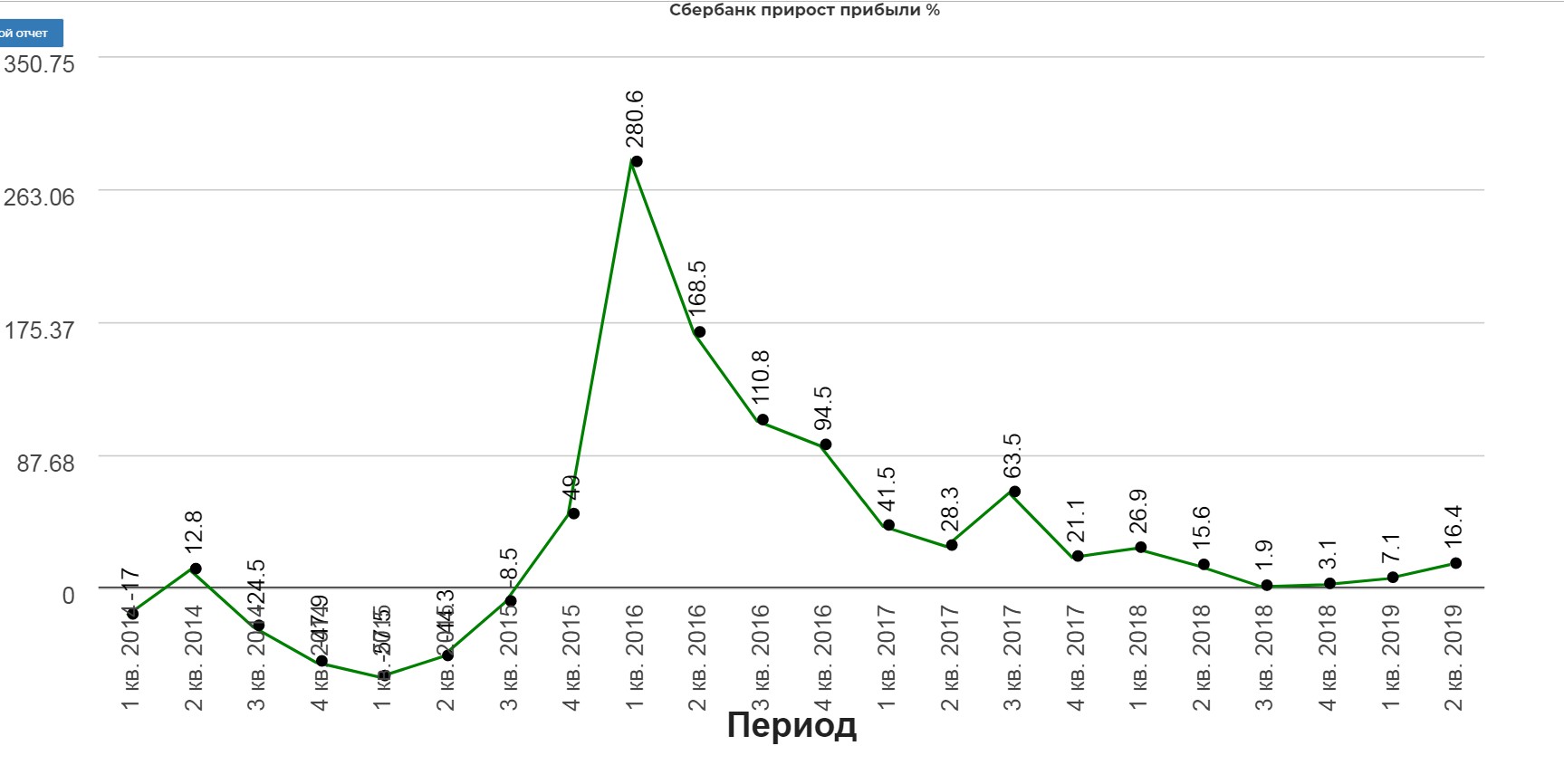

Берем консервативные темпы роста Чистой прибыли в 7%:

Тогда имеем исходя из базовых данных два сценария:

- Дивиденды платят 50% а ЧП корректируют на убыток от валютной переоценки. Тогда при условии роста ЧП на 7% имеем

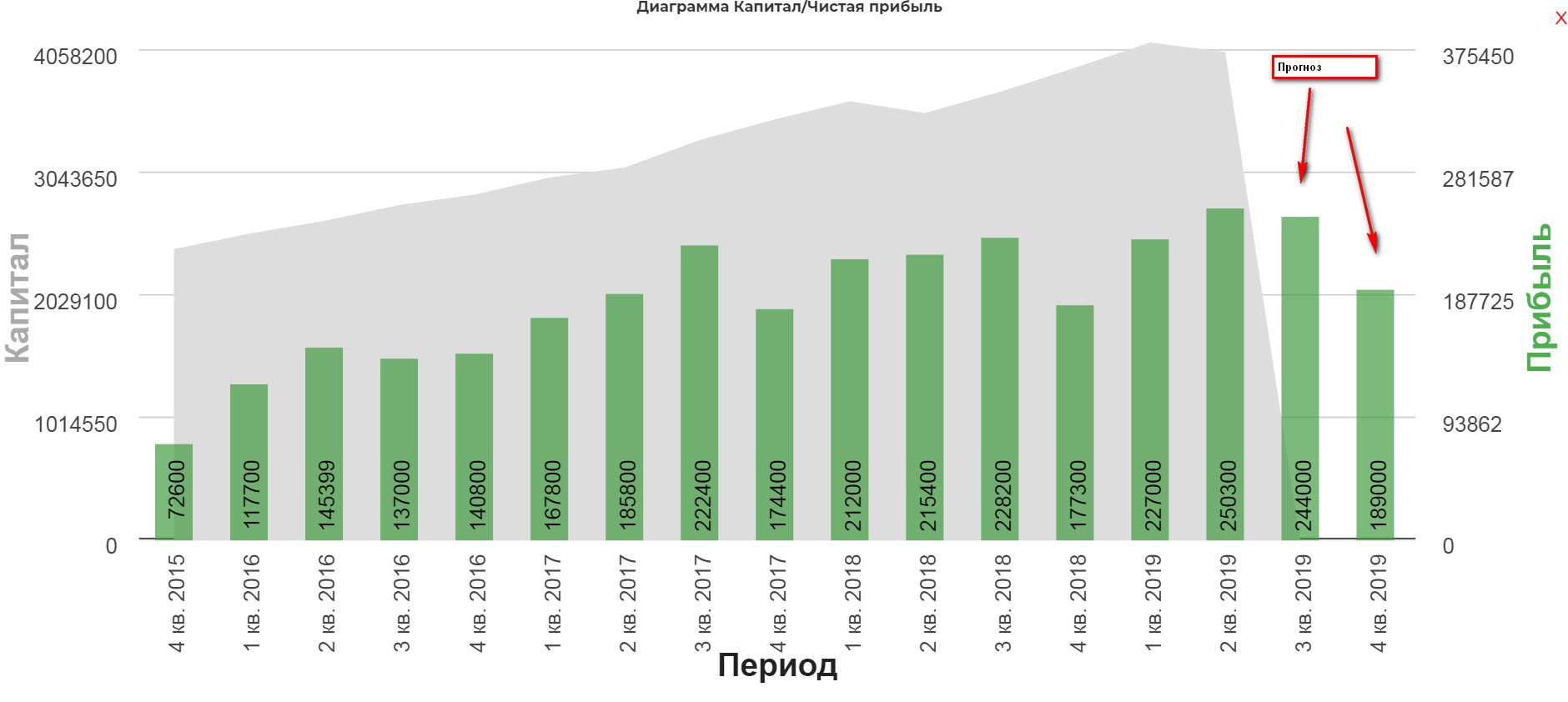

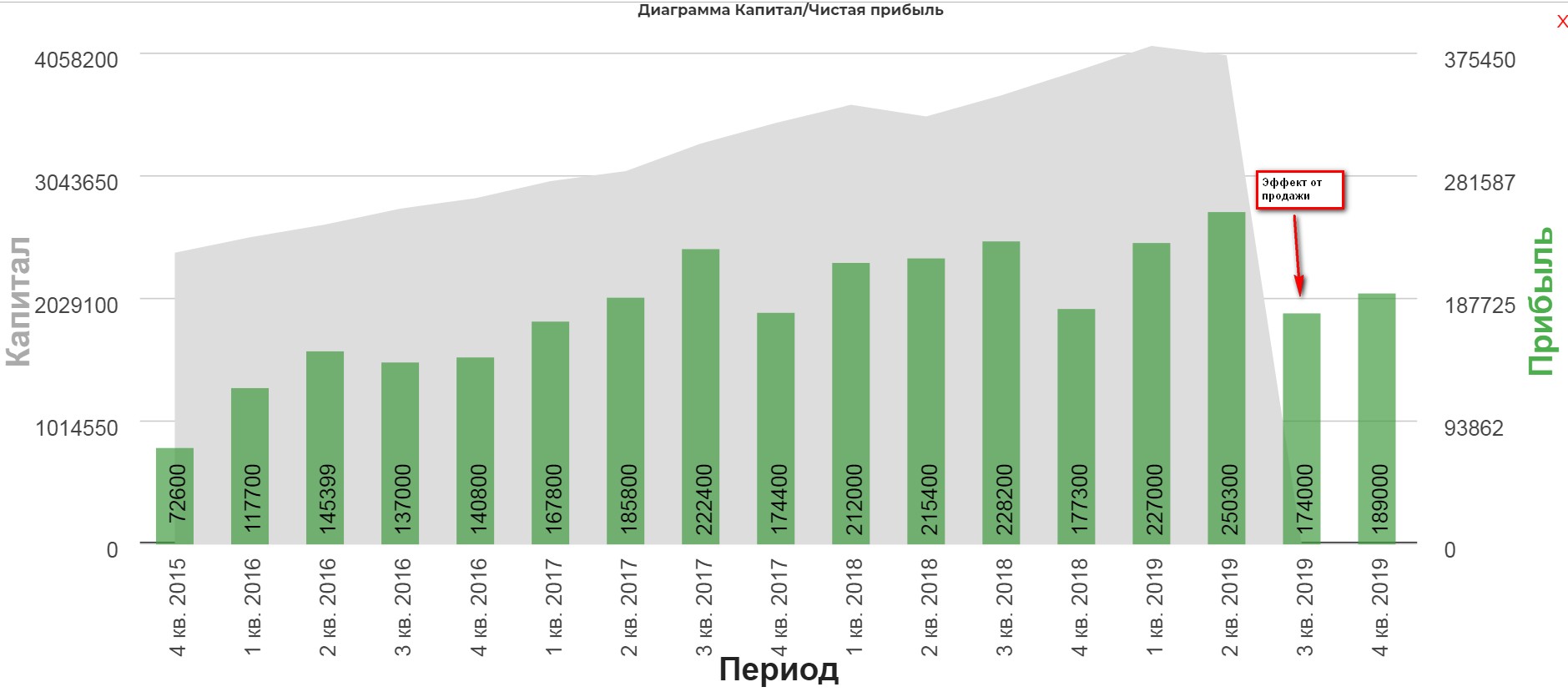

Сложно сказать насколько реализуем этот план. В итоге у нас остается старый надежный сценарий с ростом дивидендов и частотой выплат:

Сценарий номер 2: Я отнял 70 млрд от 3 квартала.

В итоге получаем вот такой прогноз с учетом темпа роста ЧП на 7%

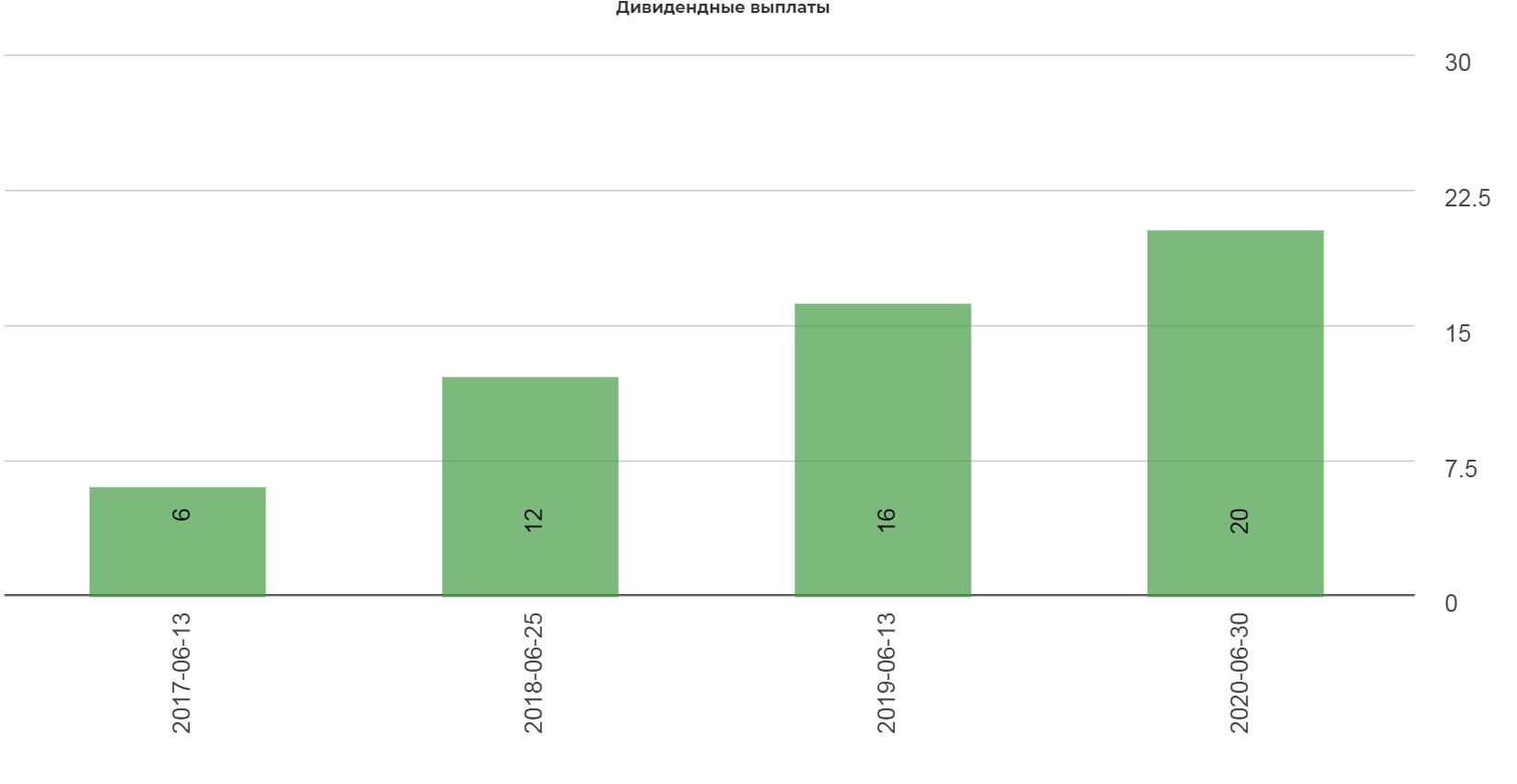

И вот такие дивиденды:

Не так уж и страшно! Да апсайд в этом году ниже, но точно спрогнозировать насколько вырастет прибыль очень сложно. А если выплаты станут квартальными? Накопленным итогом дивидендность может серьезно выправиться.

Единственная ложка дегтя в этой истории это мытарства Германа Оскаровича по IT-сектору. Ощущение, что банковская сфера начинает чувствовать предел роста, и чтобы расти дальше, нужно пускать щупальца в соседние отрасли.

Полезные ссылки

Жека Аксельрод