28 июля 2019, 16:20

Yandex 2 кв 2019. Прорыв под прессом законодательных инициатив.

В пятницу вышел отчет компании до открытия американского рынка. Отчет очень сильный, что давало много времени на анализ и принятие решений относительно компании. С началом американской сессии котировки бурно отреагировали, но к закрытию все закончилось печальным убоем быков.

О том, что случилось, будет написано ниже. Пока давайте разберем отчет.

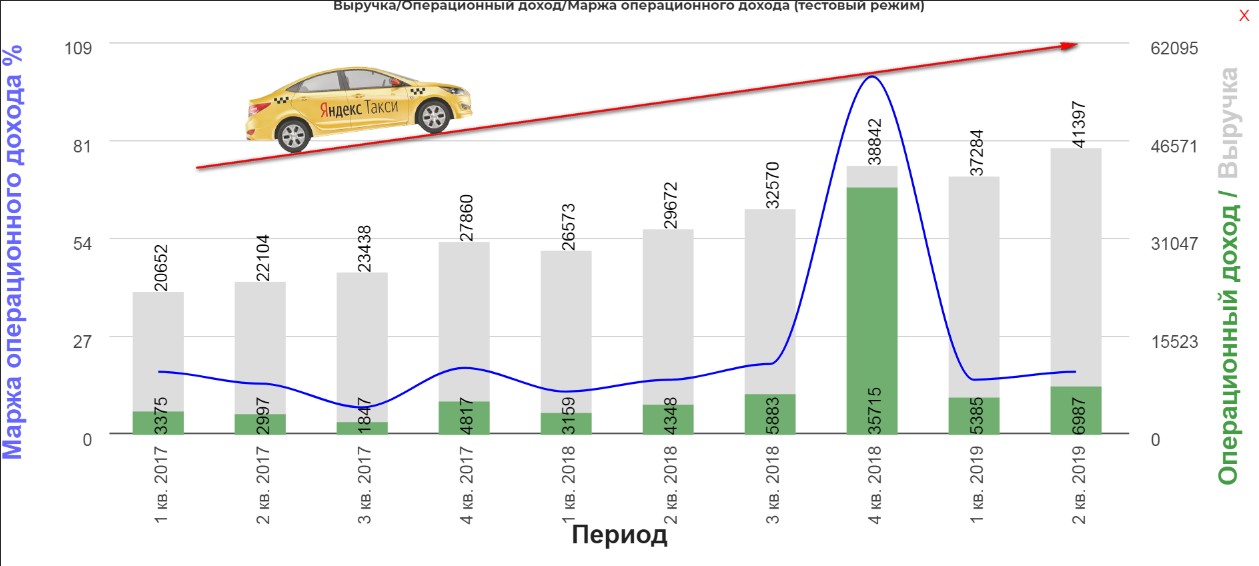

Выручка выросла до 41 млрд. р. с 29 млрд.р!

Чистая прибыль упала с 33 млрд. р до 3,7 млрд, однако это с учетом продажи яндекс.маркета за 28,2 млрд. р.

Если взять скорректированную прибыль, то она увеличилась с 5 млрд. до 5,8 млрд

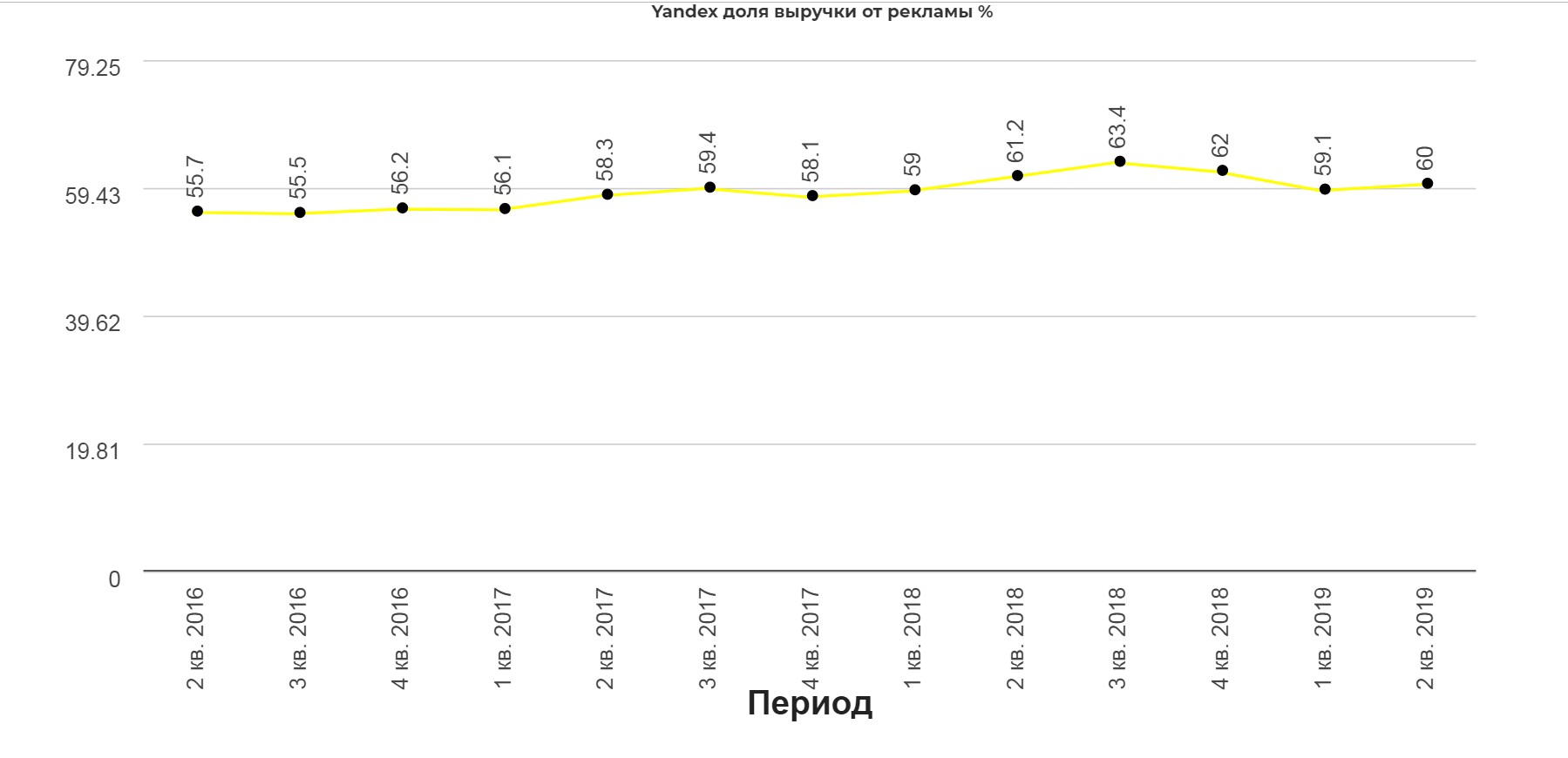

Доля выручки от рекламы, занимает исторически большую часть. Во втором квартале заняла 60%.

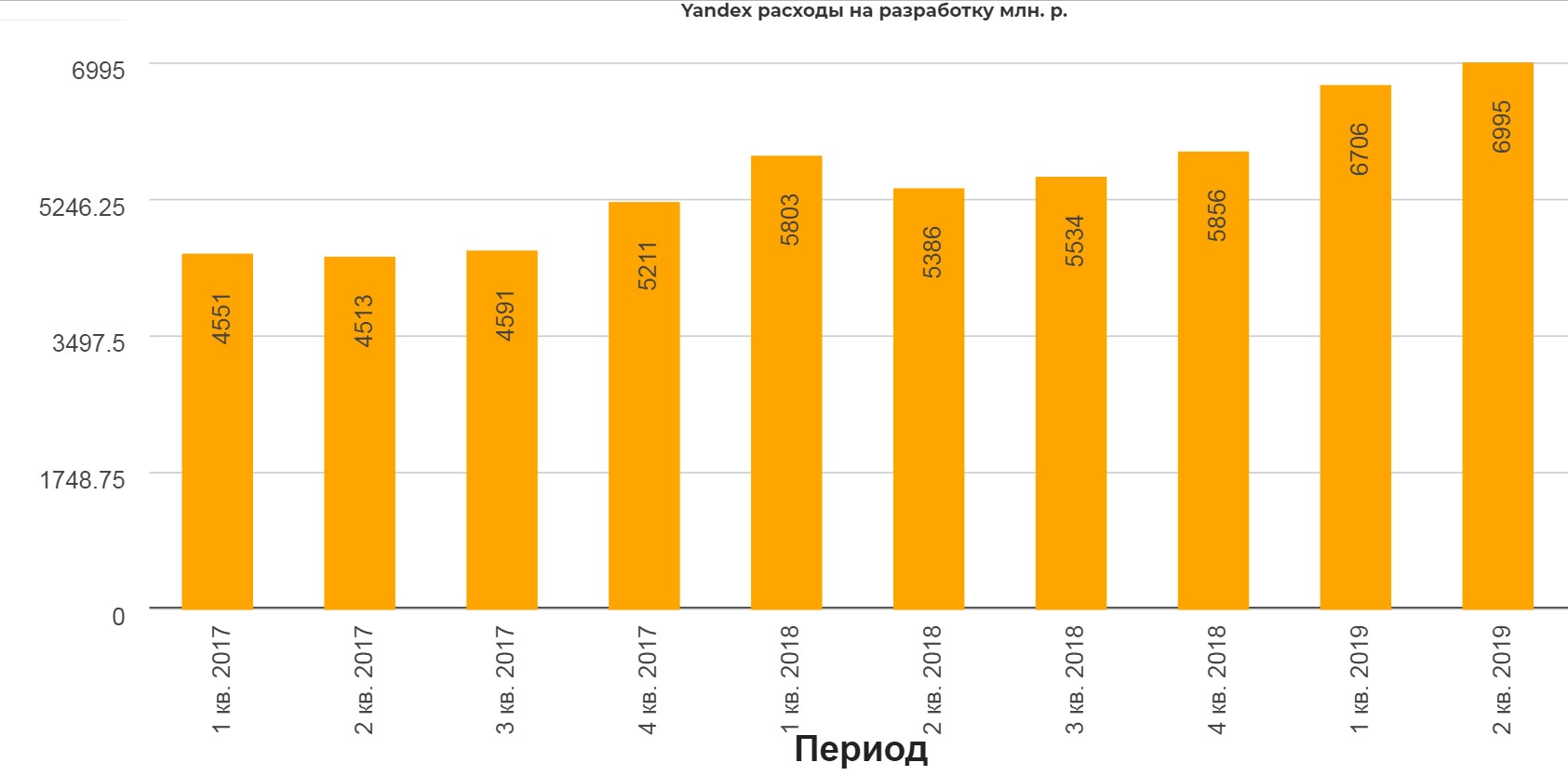

Примечательно, что Яндекс расходует все больше средств на разработку и развитие. Статья достигла 7 млрд. рублей.

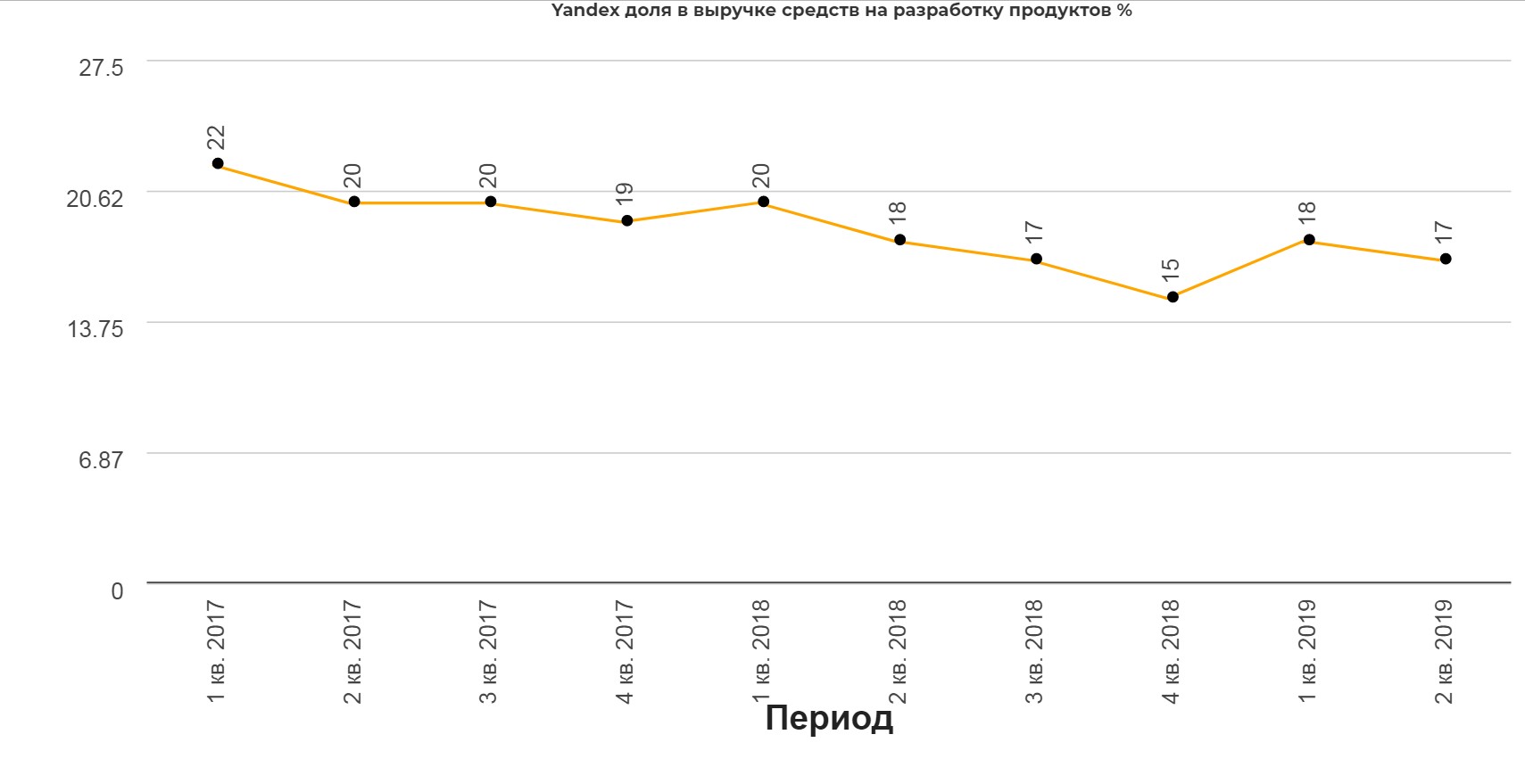

Однако! Доля в выручке на R&D ежегодно снижается до 17-18%.

Новый пик по операционной прибыли в размере 6,9 млрд. рублей! В прошлом годы во втором квартале было 4,3 млрд. рублей.

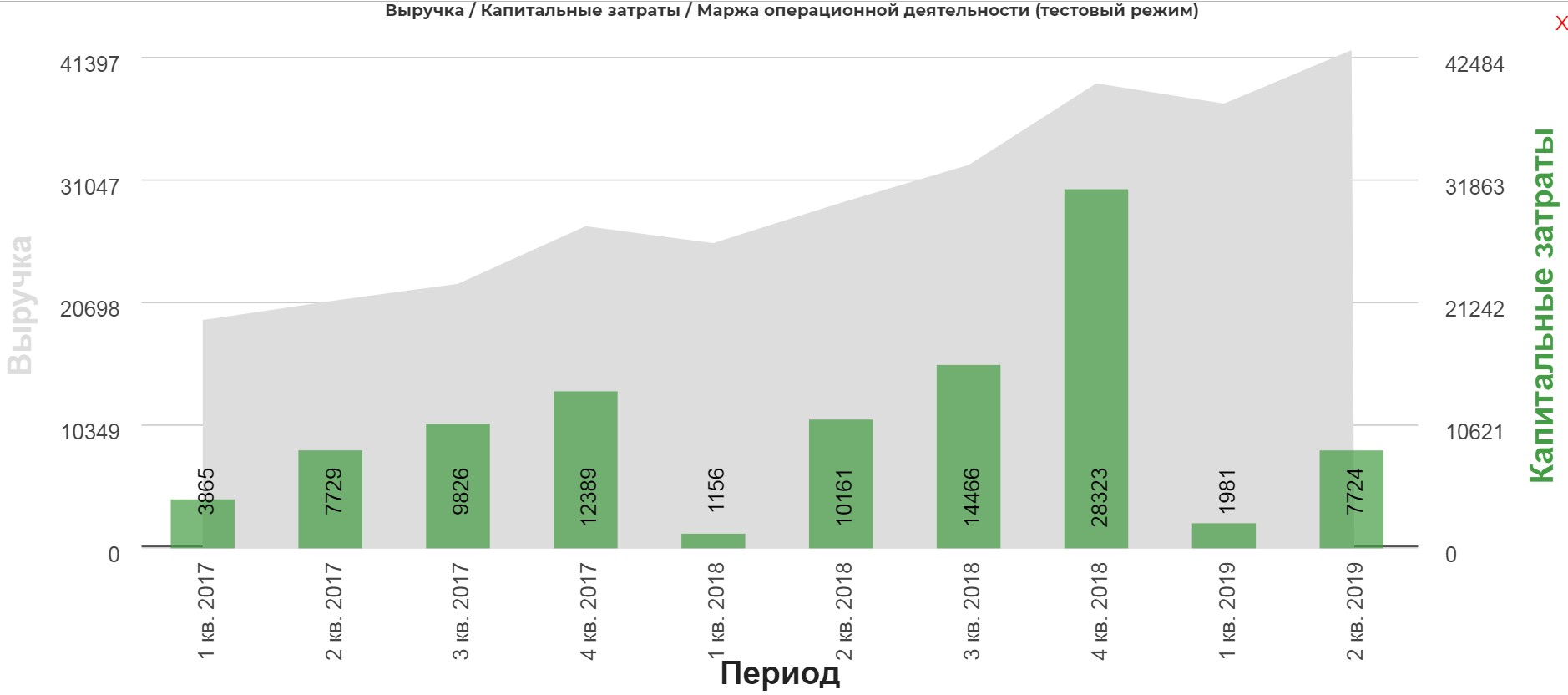

Компания сократила затраты на капекс до 7,7 млрд с 10 млрд. и все это при росте выручки на 40%! Блестящее управление!

Самое главное в компании это предстоящее IPO Яндекс.такси.

МОСКВА (Рейтер) - Крупнейший сервис онлайн-такси Яндекс.Такси, скорее всего, выпустит новые акции в рамках планируемого IPO, сроки и место проведения которого пока не определены, сказал Рейтер операционный и финансовый директор Яндекса Грег Абовский.

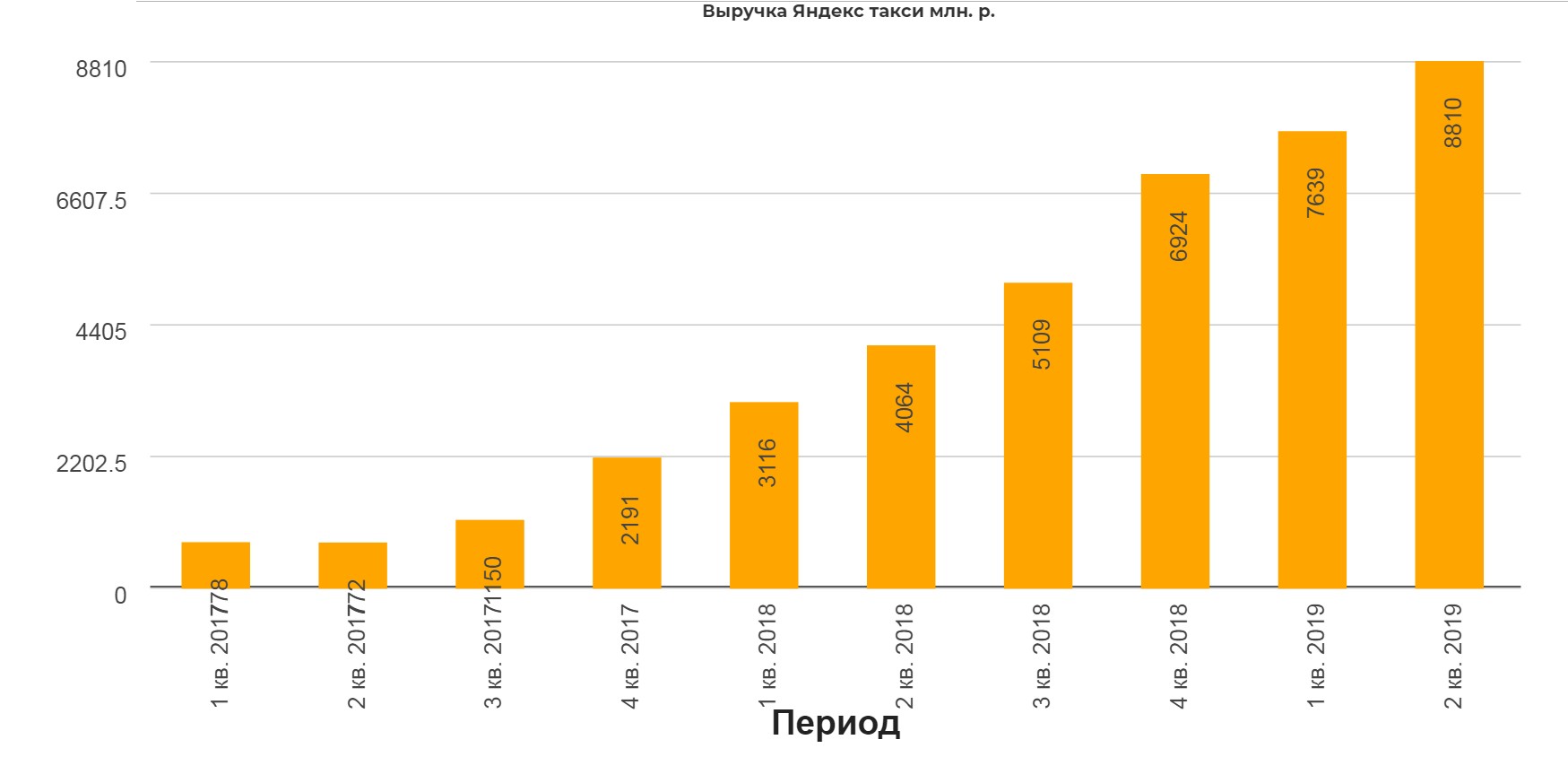

Сегмент растет семимильными шагами. За два года выручка выросла с 778 млн. р. до почти 9 миллиардов!

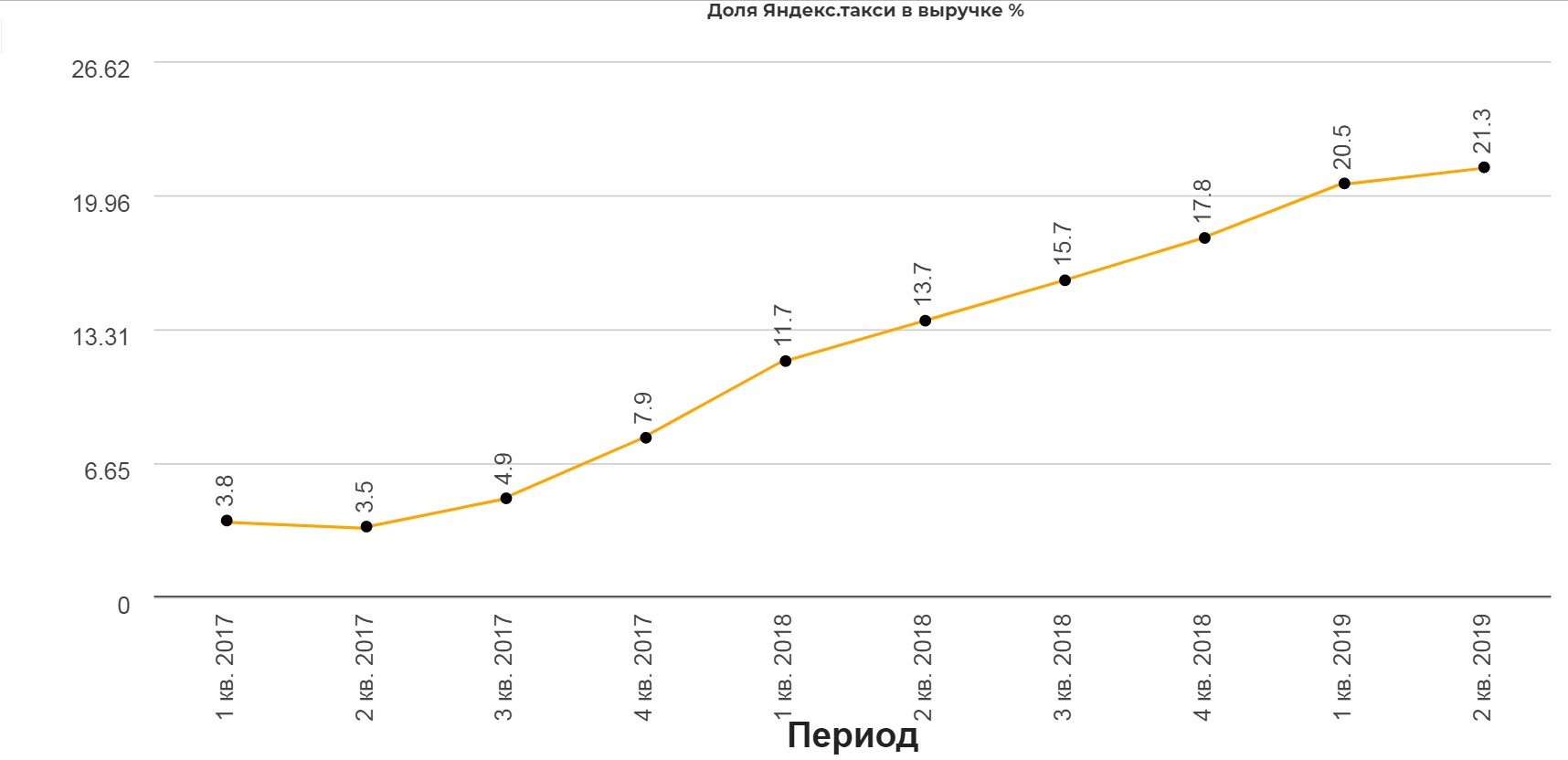

Доля в выручке в процентном отношении от общей выручки компании уже достигла 21,3%!

Самое главное, что такси впервые стало прибыльным.

Как оценить компанию?

Оценим через выручку материнской Яндекса. Доля в выручке в процентном отношении от общей выручки компании достигает 21,3%.

НА 26 июля компания стоила 12 млрд $. Можно предположить, что компанию «могут» оценить в пятую часть от стоимости Яндекса. Итого выйдет 2,4 млрд.

Выручка 452 млн. $

Итого EV/Revenue 5.3 Мне кажется это очень заниженная оценка, для IT-компании.

Второй метод это оценка Яндекс.такси через сделку с Uber Technologies. Тогда сделка про при оценке 3,8 милларда долларов, что мне кажется более реальна.

Абовский сообщил Рейтер, что Яндекс пока не решил, на какой площадке может состояться IPO Яндекс.Такси, а также не назвал его объем и сроки:

"Но мы считаем Московскую биржу важной площадкой. Также надо учитывать, что Uber торгуется на NYSE, а Lyft – на NASDAQ", - сказал он.

Третий метод, это сравнение с аналогичными компаниями. Хотелось бы сравнить с известными компаниями, такими как UBER и Lyft.

В отличии от Яндекс.такси, американские коллеги все еще убыточны. Поэтому придётся снова обратиться к соотношению EV/Revenue

Выручка UBER в 2018 11 млрд.$ NetDebt 1,4 млрд.$ Mcap 75 млрд.$ EV 76 млрд $.

Выручка Lyft в 2018 2,1 млрд. $ NetDebt -1 млрд.$ Mcap 19 млрд.$ EV 18 млрд $.

Итого:

UBER EV/Revenue 6.9

LYFT EV/Revenue 8.5

Yandex.taxi средняя EV/Revenue 7.5

Выходит 3,5 – 4 млрд. $ оптимальная оценка сервиса. Возможно, на момент IPO она будет выше. Очень бы хотелось, чтобы размещение прошло на ММВБ.

Таким образом? помимо мощного роста, компания имеет скрытый драйвер в виде монетизации актива Яндекс.такси.

Плюсы:

- Растущий бизнес.

- IPO Яндекс.такси.

- Защита от санкций в виде западных акционеров.

- Защита от поглощения за счет сложной структуры владения и высокой стоимости.

- За покупку выступает известный телеграмм-канал и не менее известный Элвис Марламов из проекта Аленка.capital.

Риски:

- Различные «вбросы» в СМИ в виде недружественного поглощения и «отжима» со стороны силовых структур. Такое, можно воспринимать, как возможность прикупить акции ниже.

- Внесение законопроектов, ограничивающих контроль иностранцев над значимыми сайтами. Идея в том, чтобы доля владения иностранцами не могла превышать 20%.

Документ на рассмотрение нижней палаты внес член профильного комитета Антон Горелкин. Он предложил дополнить закон «Об информации, информационных технологиях и о защите информации» положением о значимом информационном ресурсе.

В комментарии РБК Горелкин подчеркнул, что это затронет только российские компании вроде «Яндекса» и Mail.Ru Group.

Считаю этот риск мизерным, так как скорее всего это инициатива чинов для выслуги перед вышестоящим руководством. Ведь если вспомнить, сколько принадлежит иностранцам в стратегических сферах как нефтегаз, банки и других, то можно закрывать биржу.

Выходит виновником ада в вечернюю сессию, был Антон Горелкин. Пожелаем ему удачи на поприще законодательных инициатив, а мы продолжим следить за процессом вывода такси на IPO.

Полезные ссылки

Жека Аксельрод