26 июля 2019, 13:46

НЛМК 2 кв 2019. Продолжения цикла снижения маржинальности у металлургов.

Еще на отчете за 1 кв 2019, стали заметны проблемы металлургов. Я тогда не говорил, и не говорю сейчас, что компании нужно шортить, они обанкротятся и тд. Но в данный момент, возможно лучше поискать другие компании для инвестиций.

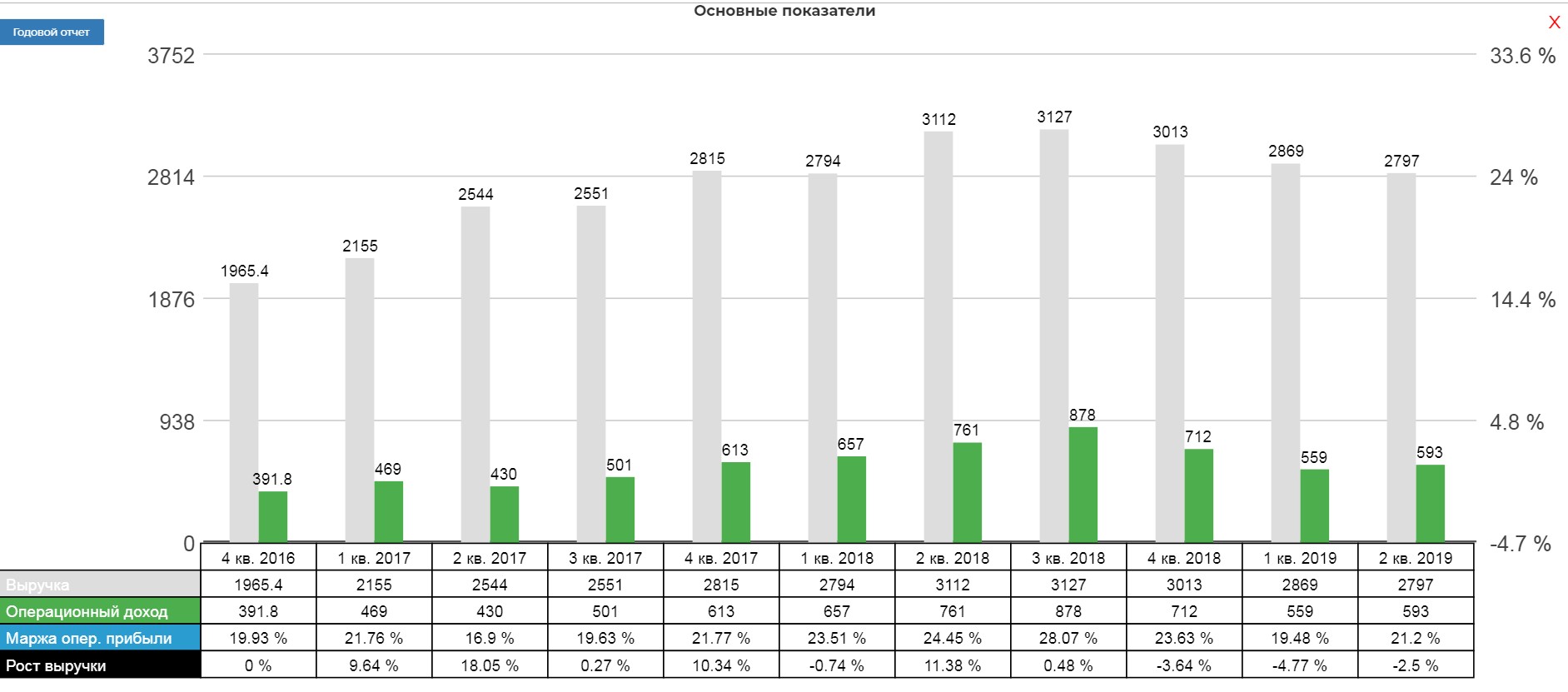

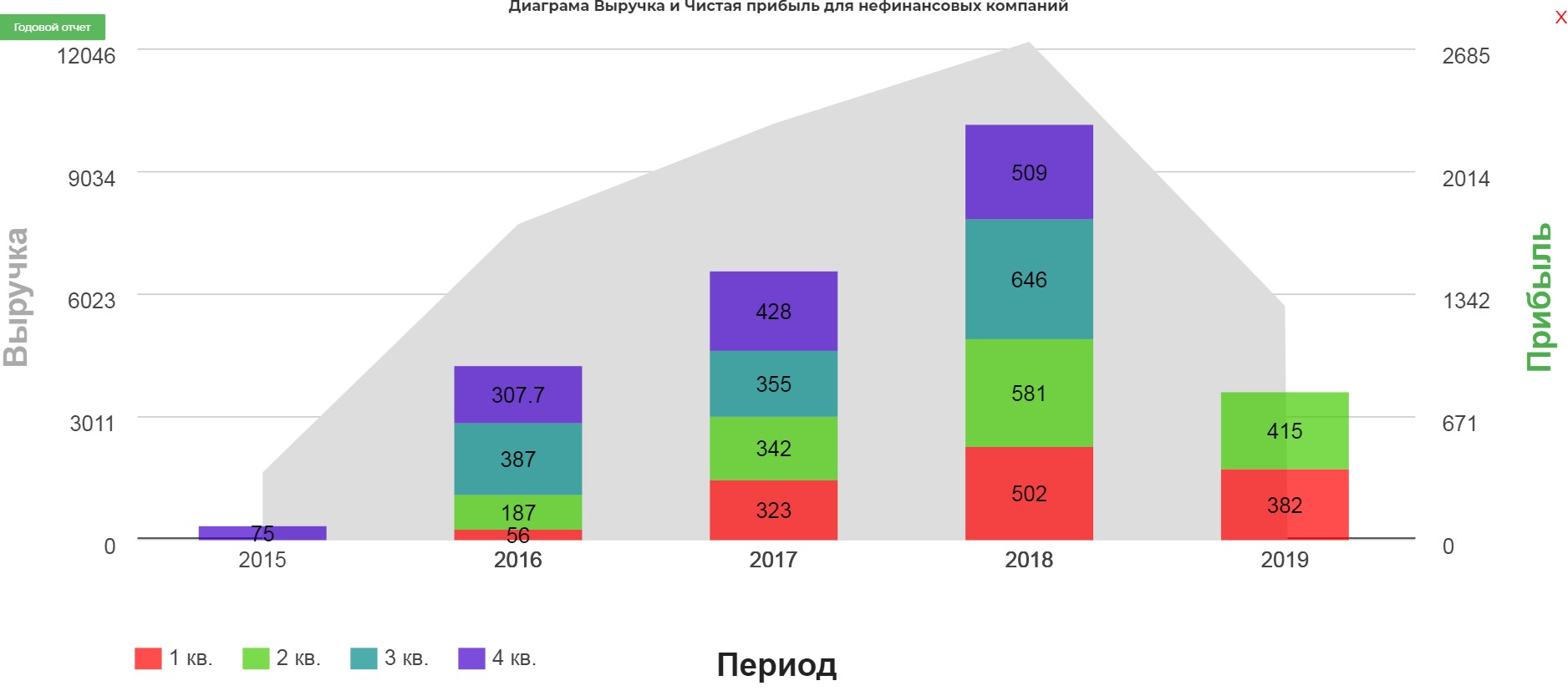

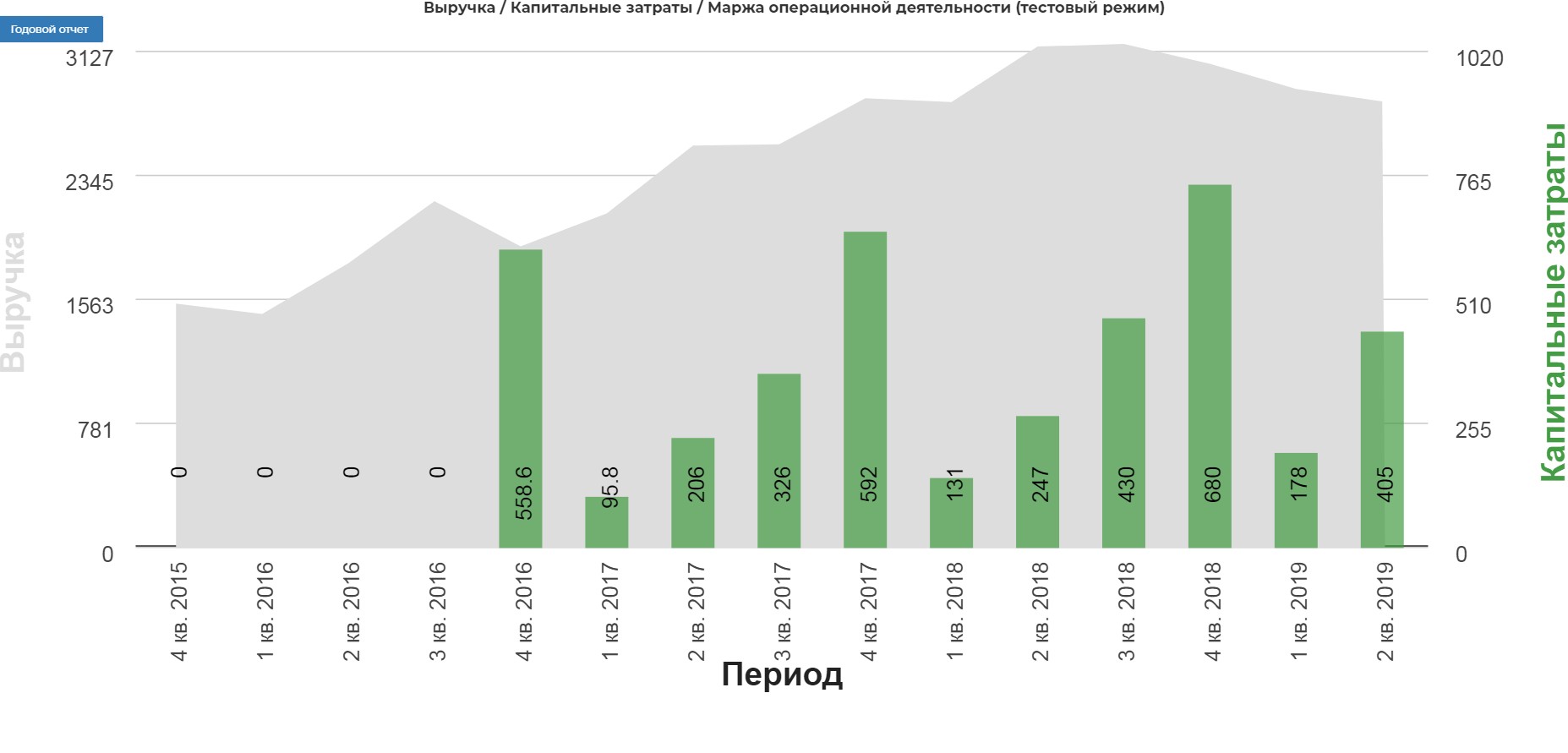

Выручка снизилась на 10% до 2797 млн.$. Пострадала не только выручка, но и операционная прибыль до 593 млн.$

Чистая прибыль снизилась до 415 млн. По полугодиям это уже снижение почти на 30%! С 1083 до 796 млн.$.

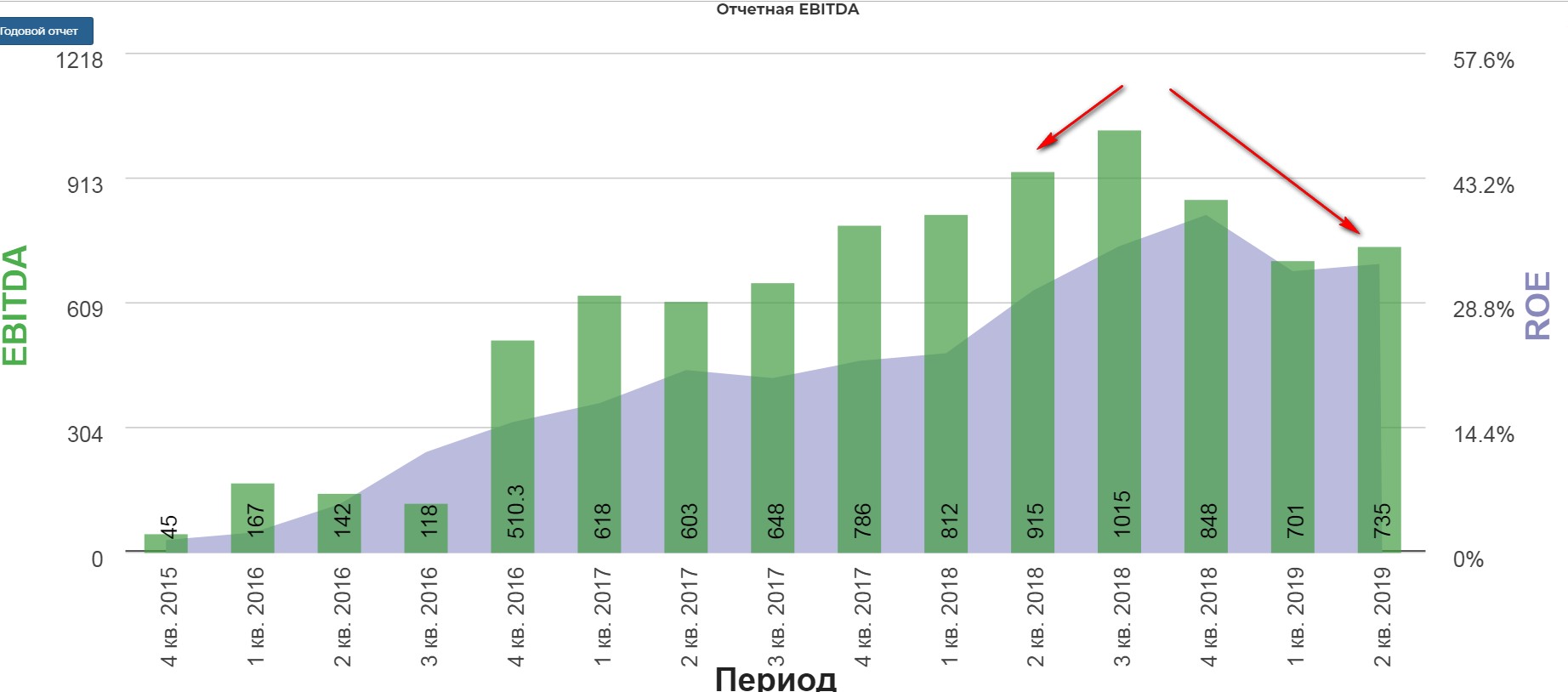

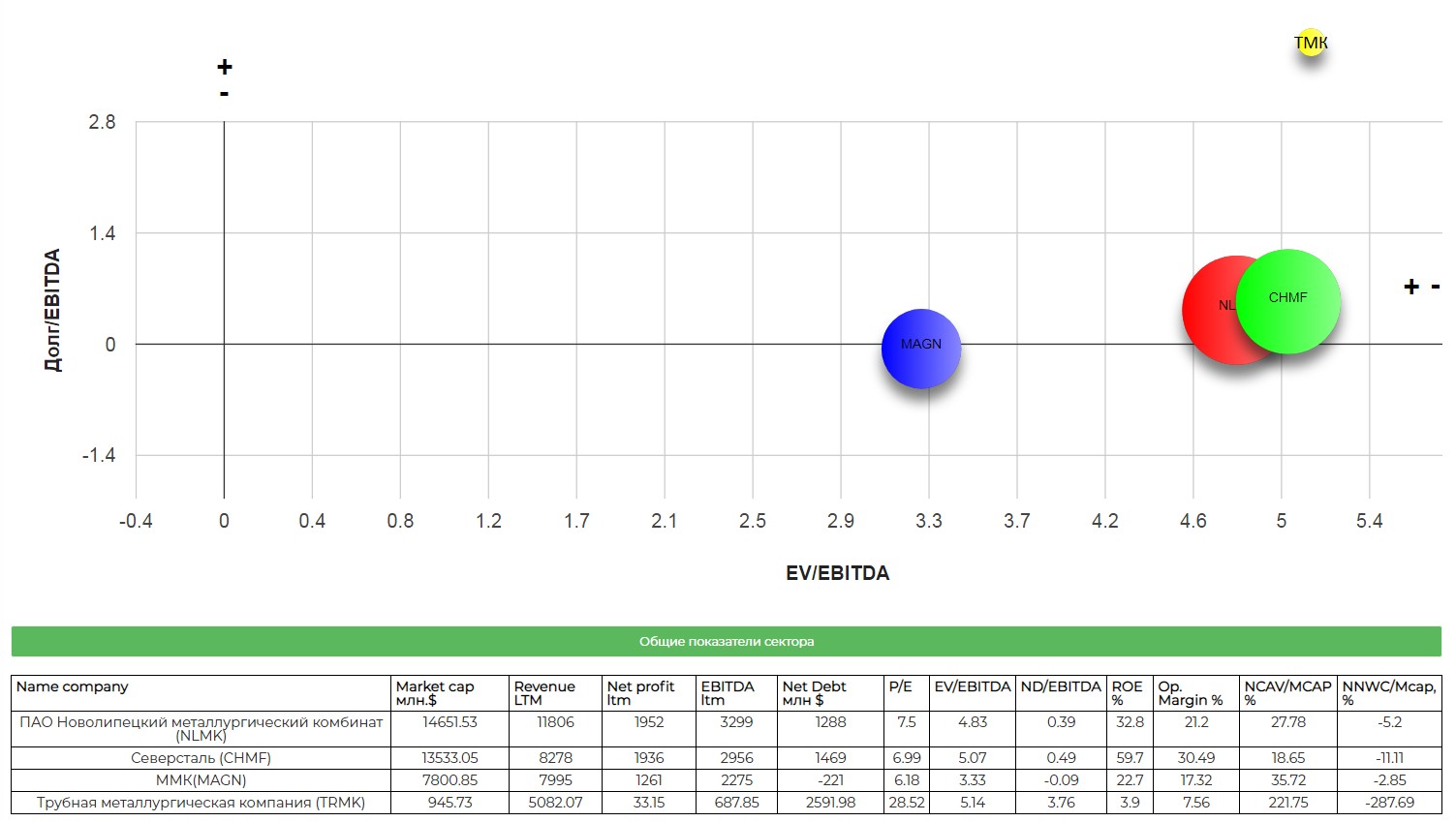

Какой будет отчет у ММК, если даже у НЛМК падение EBITDA до 735 млн! Аж на 20% г/г.

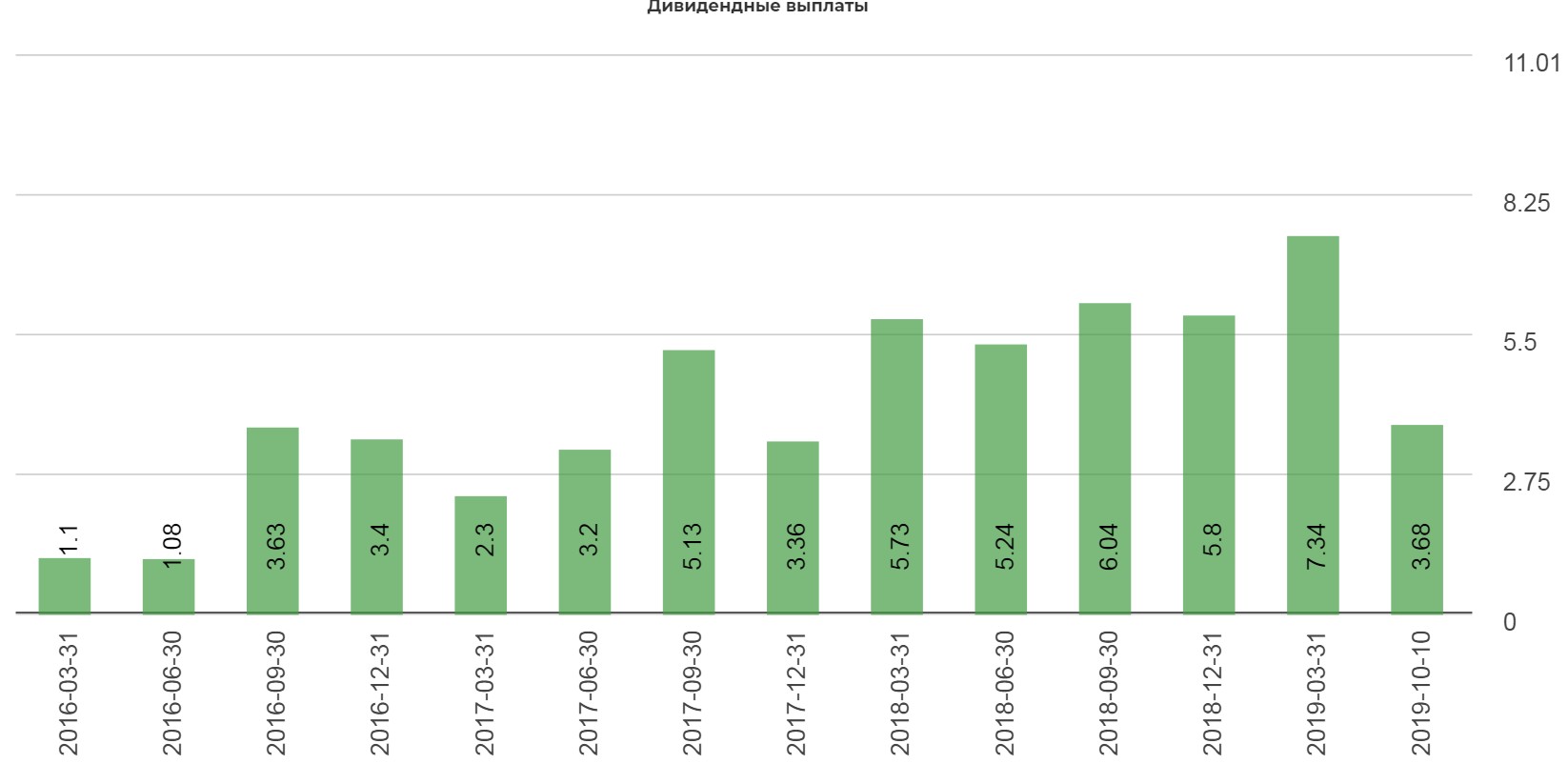

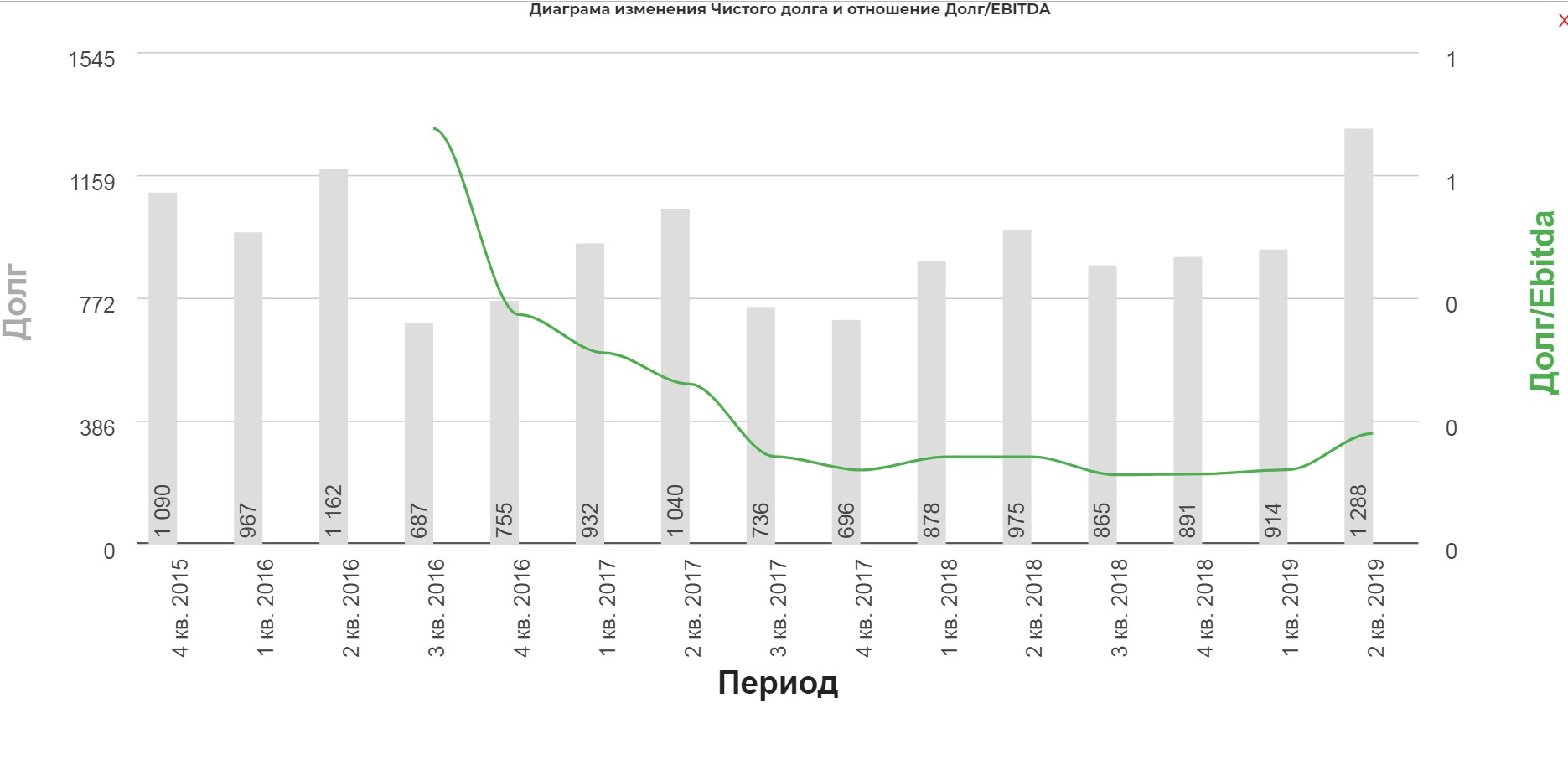

Компания платит дивиденды в долг.

Дивидендная доходность* за 2 квартал 2019 года составит 14,6%. Общая сумма дивидендов к выплате за 2 квартал 2019 года эквивалентна 136% свободного денежного потока Группы НЛМК за соответствующий период по данным консолидированной финансовой отчетности, подготовленной в соответствии с МСФО

Но это не помешало дивидендам уменьшится до 3,68 с 5,8.

Конечно, столь крупная компания может достаточно долго платить и работать в долг. Даже капекс повысили до 405 млн. $.

Это сразу же задавило на FCF. Первое снижение за последние кварталы.

Долг вырос до 1,2 млрд. Хотя все еще ниже единицы по EV/EBITDA.

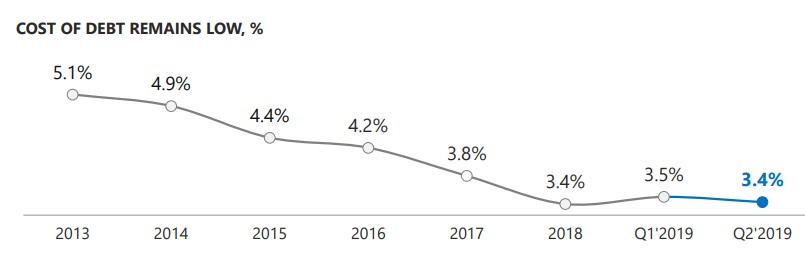

Обслуживание долга очень дешево.

В презентации компания розовых очков не носит, и ожидает продолжение сложного периода.

Текущие мультипликаторы немного ухудшились даже с учетом падения котировок. Очень жду отчет по ММК.

Полезные ссылки

Жека Аксельрод