26 июля 2019, 12:06

Русал произв. отчет 2 кв 2019.

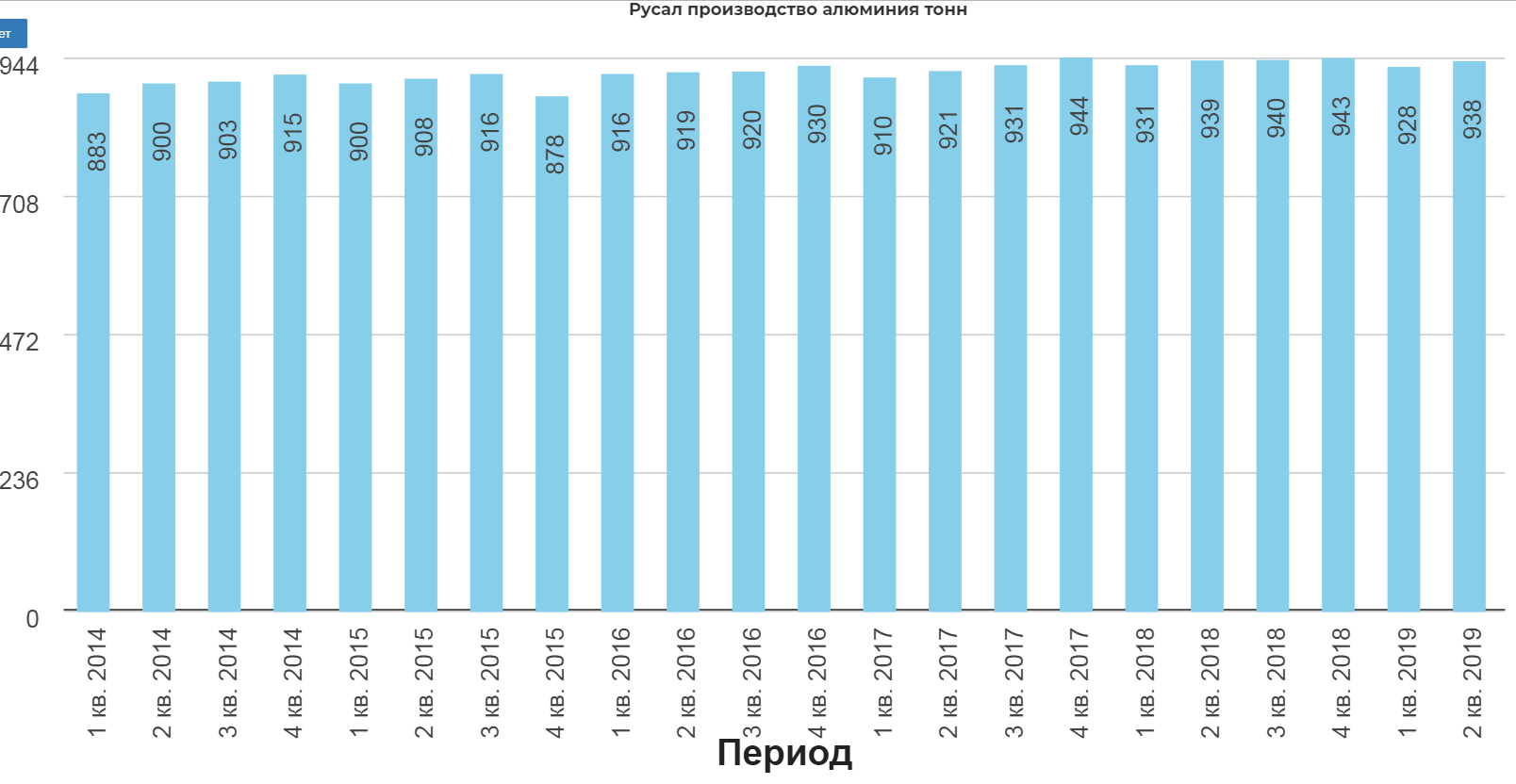

Производство алюминия стабильно, даже в кризисный момент производство не падало.

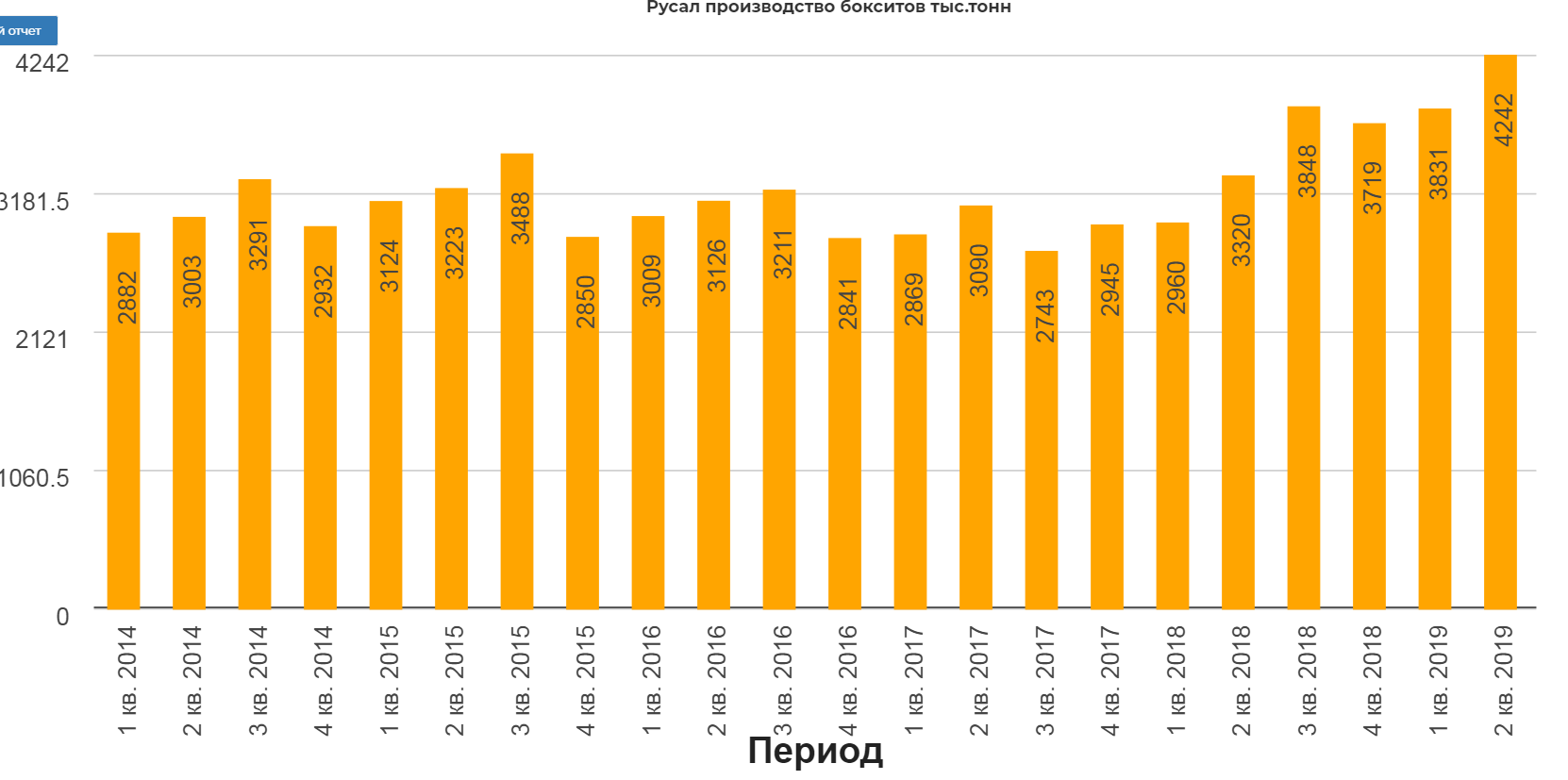

Выдающийся рост по бокситам, 4242 тыс. тонн!

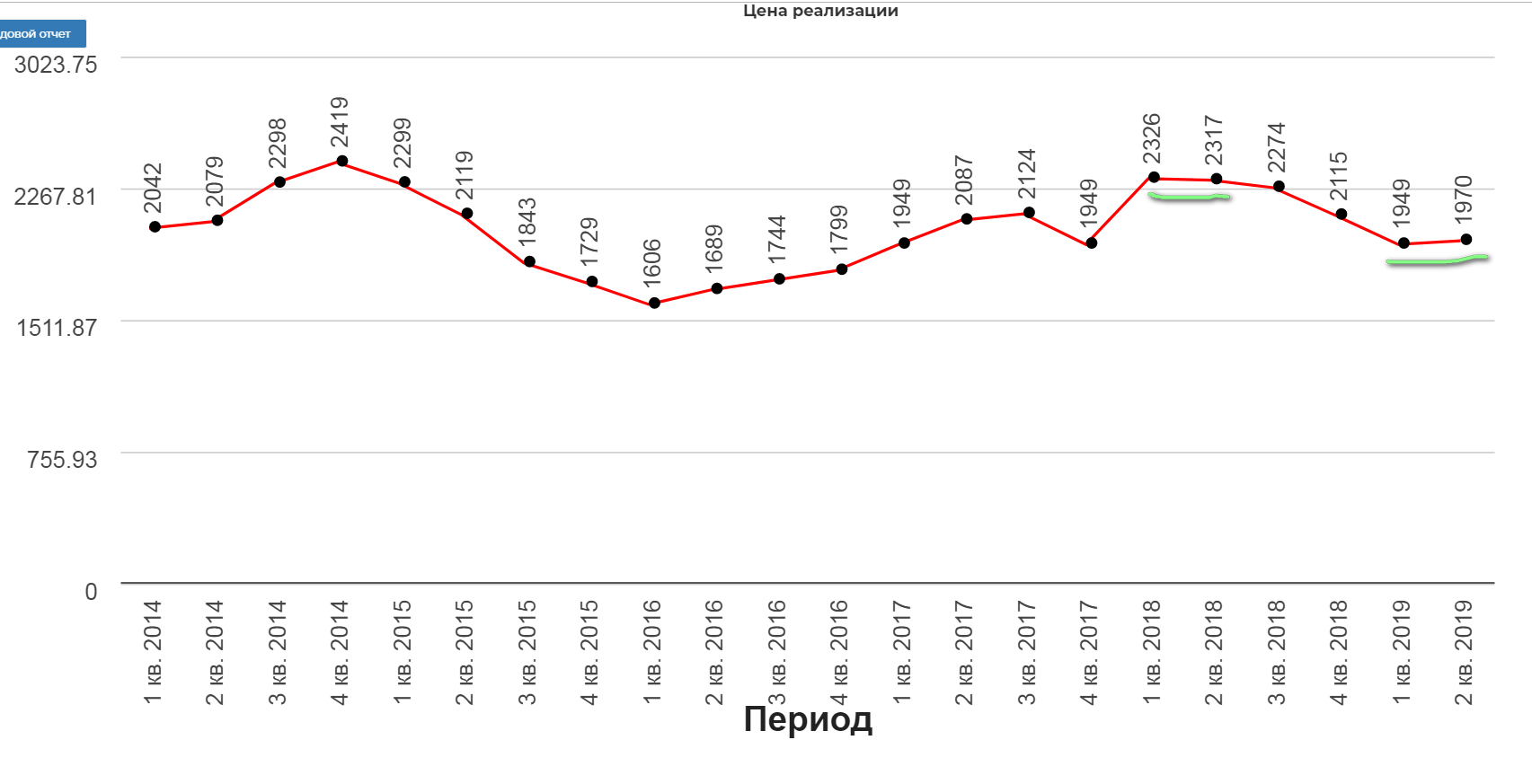

Как все знают, цена на LME падает, с ней и падает цена реализации. Упала прилично примерно на 350$.

Спасает объем реализации. Распродают склад!

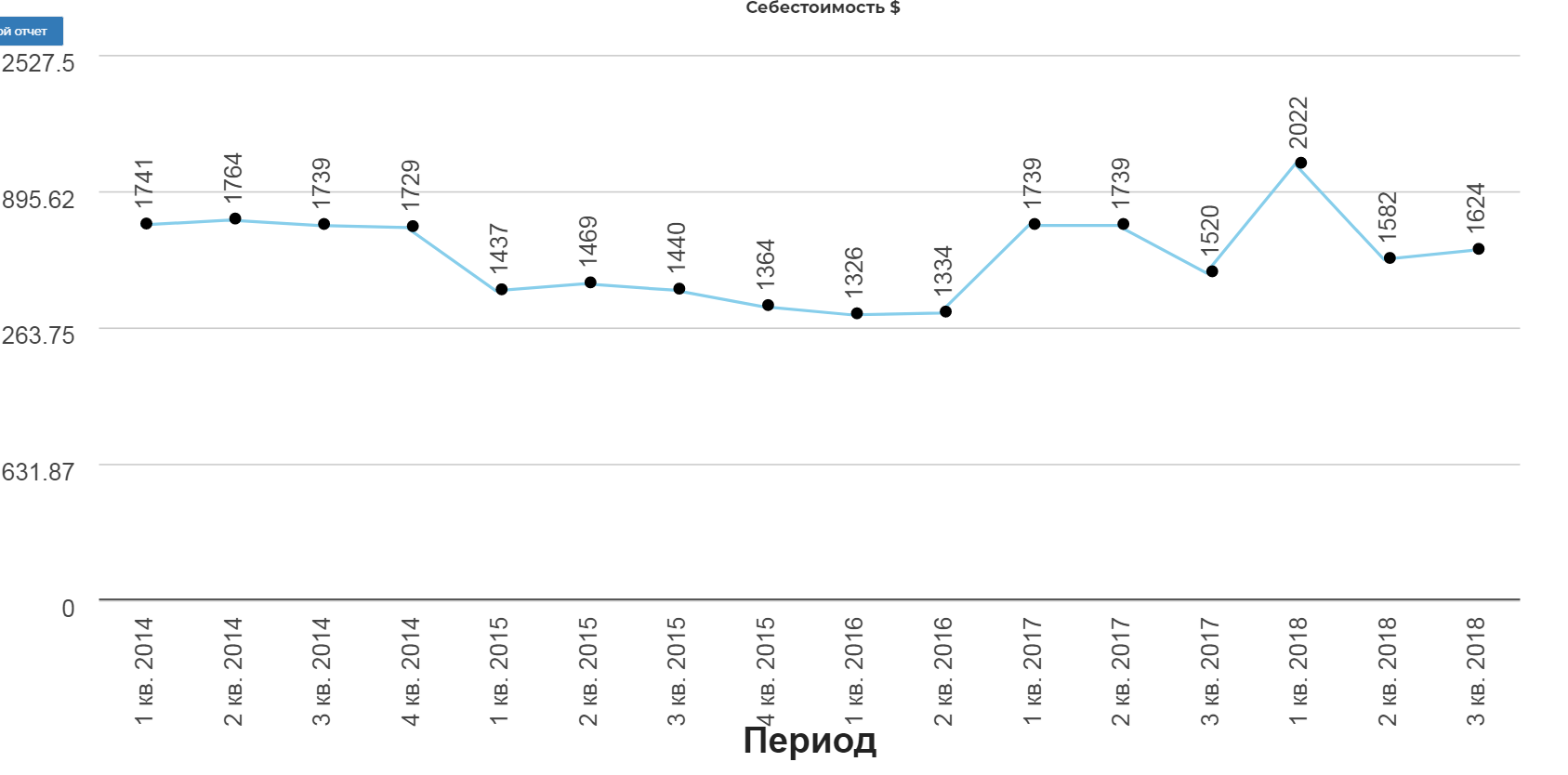

К сожалению, себестоимость компания перестала раскрывать в отчетах. Последняя себестоимость в отчете за 3 квартал была ровна 1624. Запас прочности имеется.

Важное, по рынку алюминия:

Торговые конфликты между Китаем и США продолжают вызывать неопределённость на рынке и оказывают негативное влияние на экономику. В то время как в 1 квартале 2019 года на рынке алюминия наблюдался некоторый оптимизм, отражённый в небольшом росте, во 2 квартале 2019 года спрос на алюминий снизился. Таким образом, в первой половине 2019 года мировой спрос на первичный алюминий продемонстрировал рост на 1 % в годовом выражении до 33 млн тонн (за пределами Китая он остался практически неизменным – на уровне 15 млн тонн, а в Китае он вырос на 1,4 % в годовом выражении – до 18 млн тонн). В сочетании с происходящим в данный момент глобальным сокращением производственной активности (глобальный индекс производственной активности JP Morgan Global Manufacturing PMI упал с 49,8% в мае до 49,4% в июне, самый низкий показатель за более, чем 6 лет) 9 мы обеспокоены тем, что глобальная макроэкономическая ситуация окажет негативное влияние на спрос на алюминий во втором полугодии 2019 года.

Несмотря на падение цены реализации, частично результат будет скомпенсирован ростом реализации. Однако выдающихся результатов ожидать, тоже не стоит. Бумага прилично выросла на накачке известных телеграмм-каналов, где они были, когда Русал стоил 22р? :) Возможно стоит рассмотреть переход в EN+, где уже в августе станет понятнее с дивидендами.

Полезные ссылки

Жека Аксельрод