22 июля 2019, 15:05

Alcoa 2q 2019

Рассмотрим отчет Alcoa, нам она интересна как тайным фанатам Русала и EN+. Совсем недавно сработала обложка Форбс:

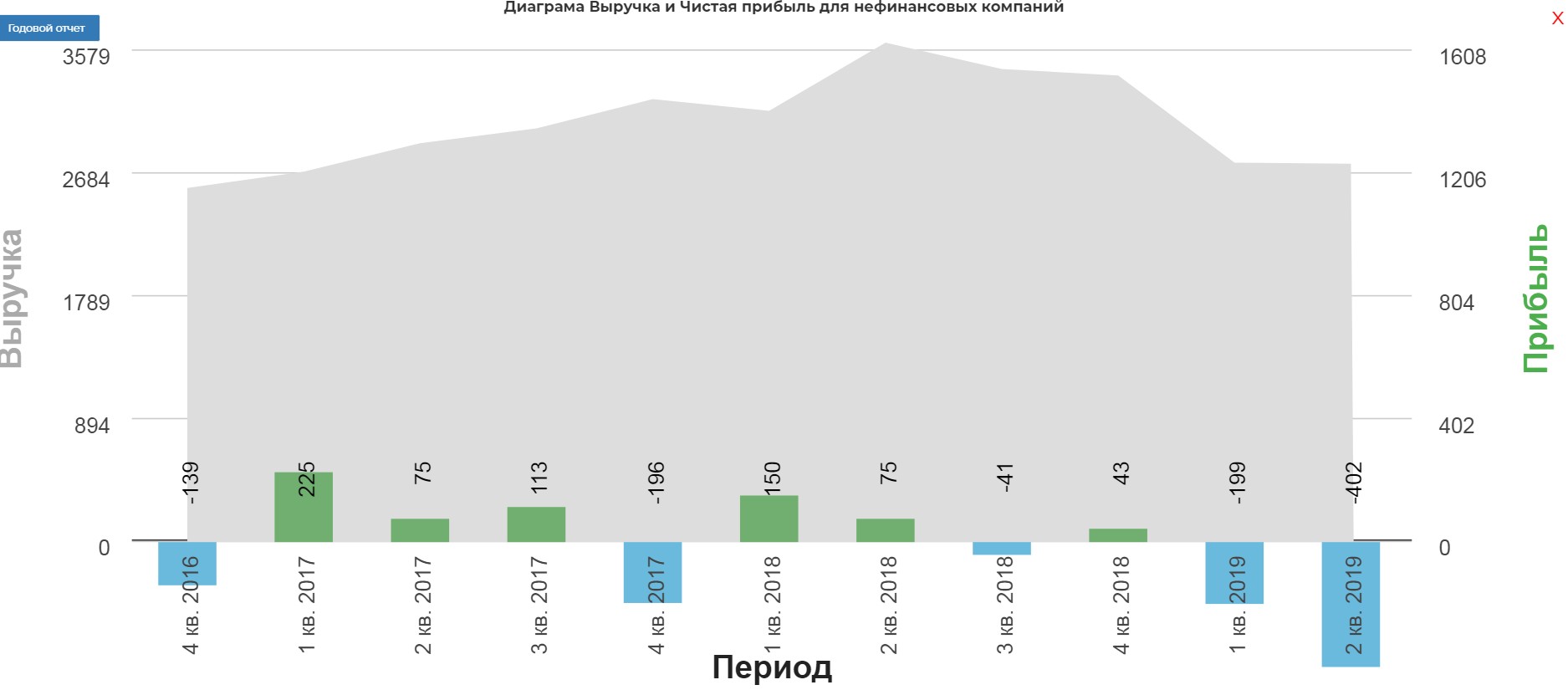

Компания второй квартал в серьезных «минусах»:

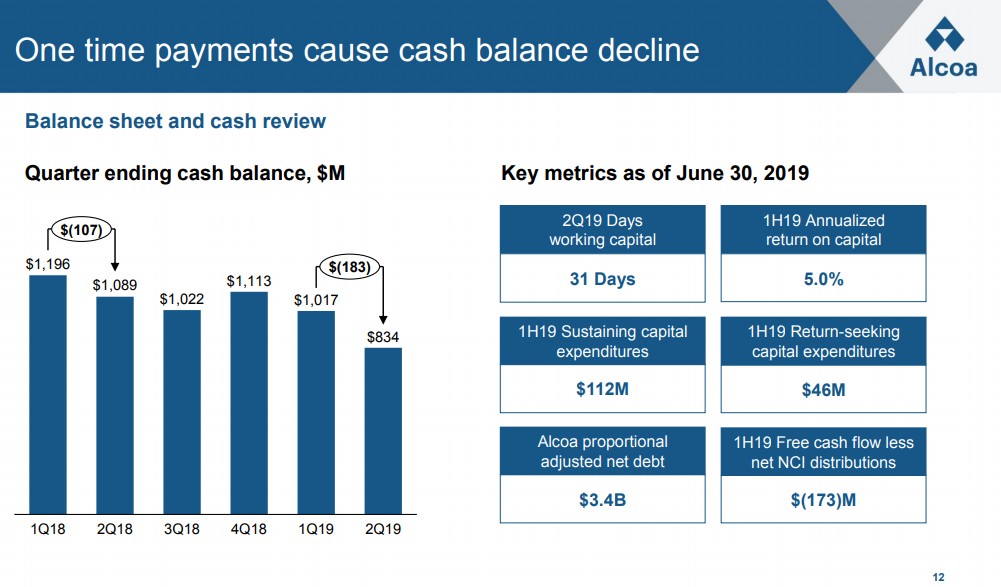

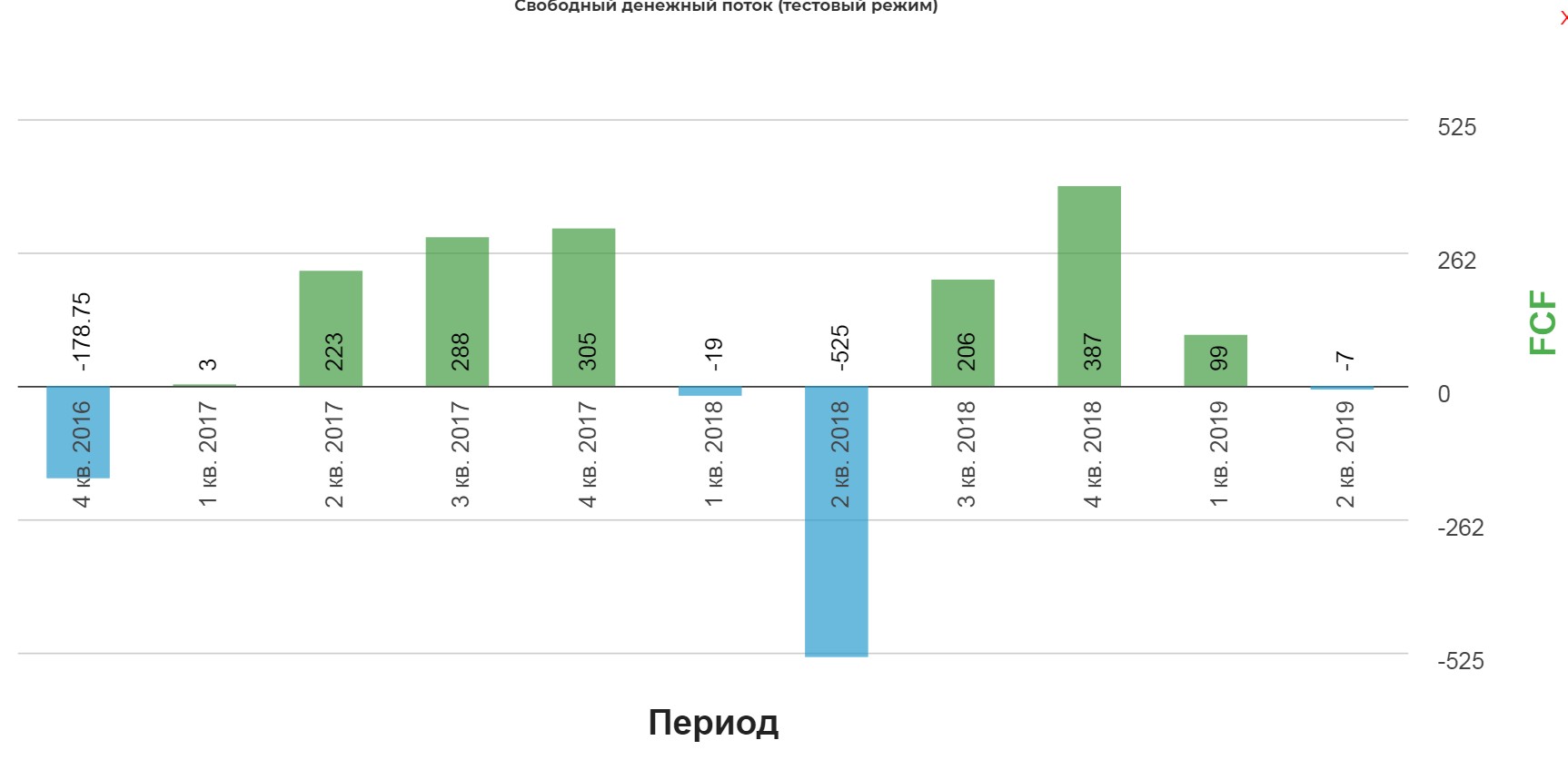

Компания сжигает кеш. Благо запас средств приличный, хватит еще на год минимум:

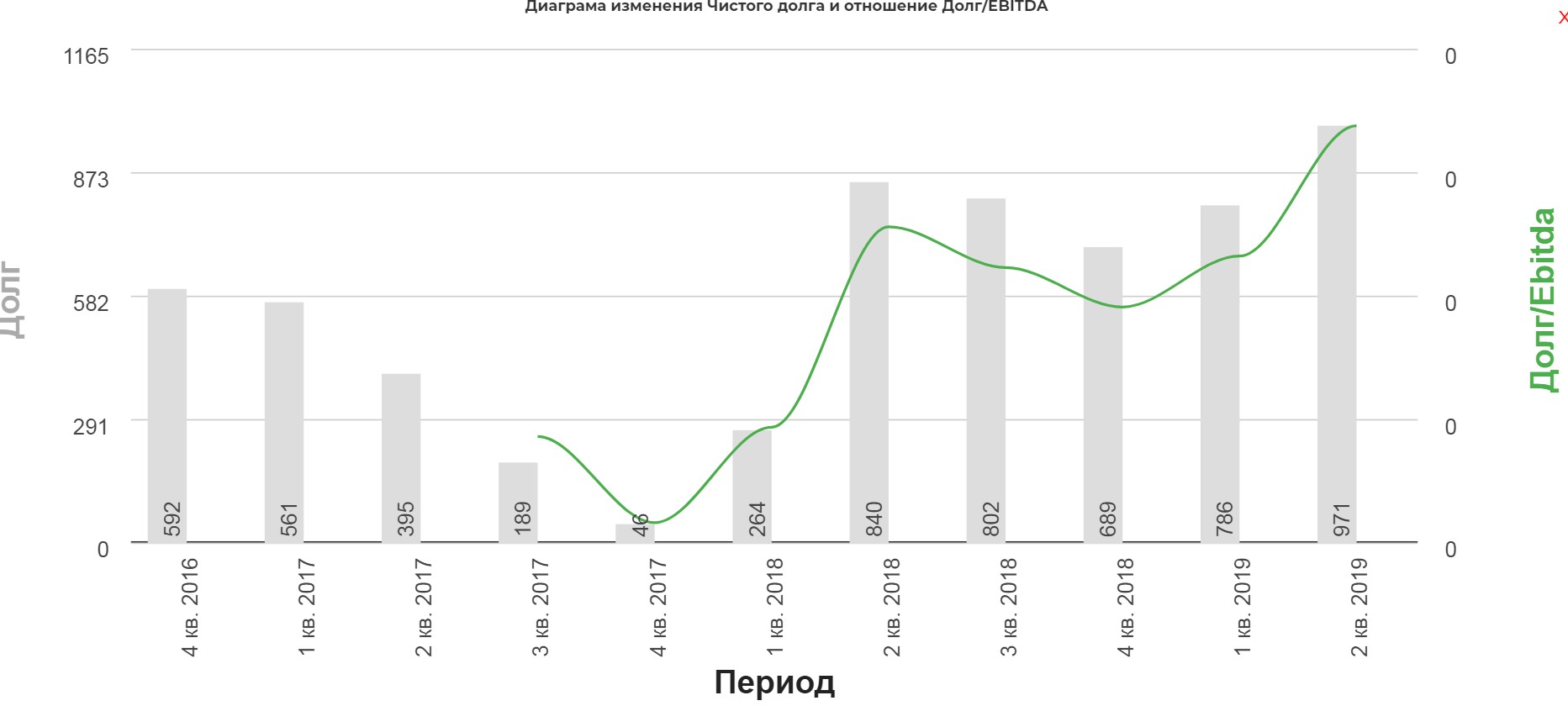

Чистый долг стал расти:

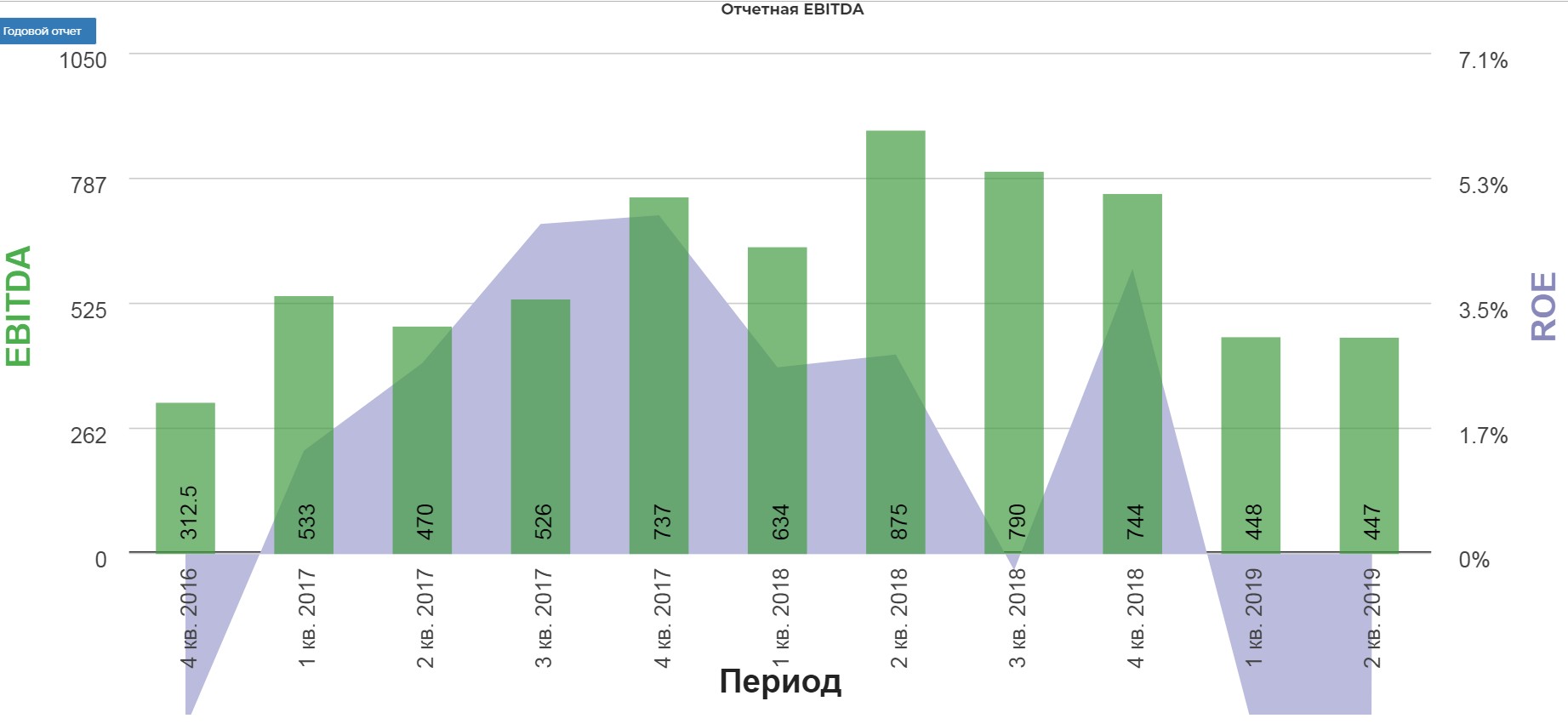

EBITDA второй квартал стагнирует:

Денежный поток усох до нуля.

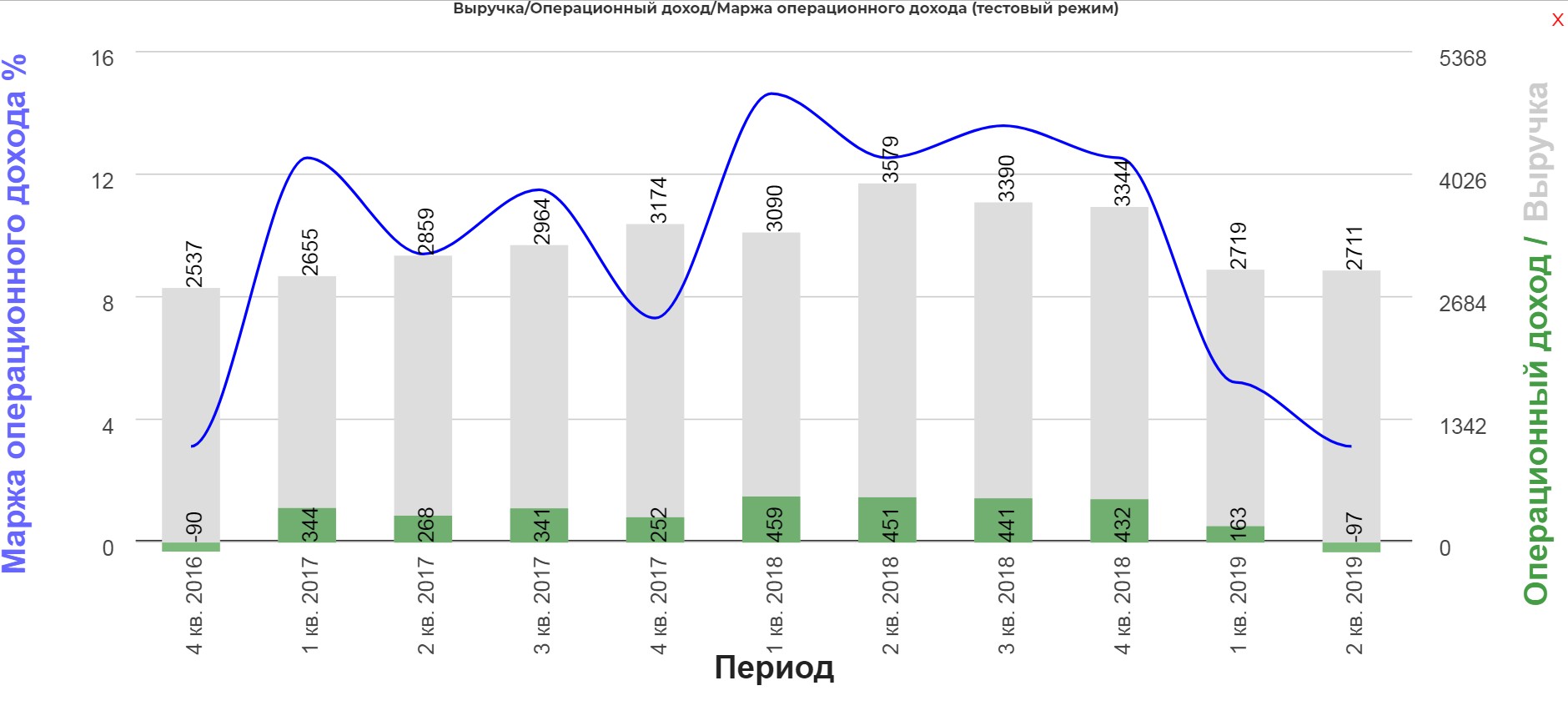

Маржа понизилась до 3%, подобное было в 2016.

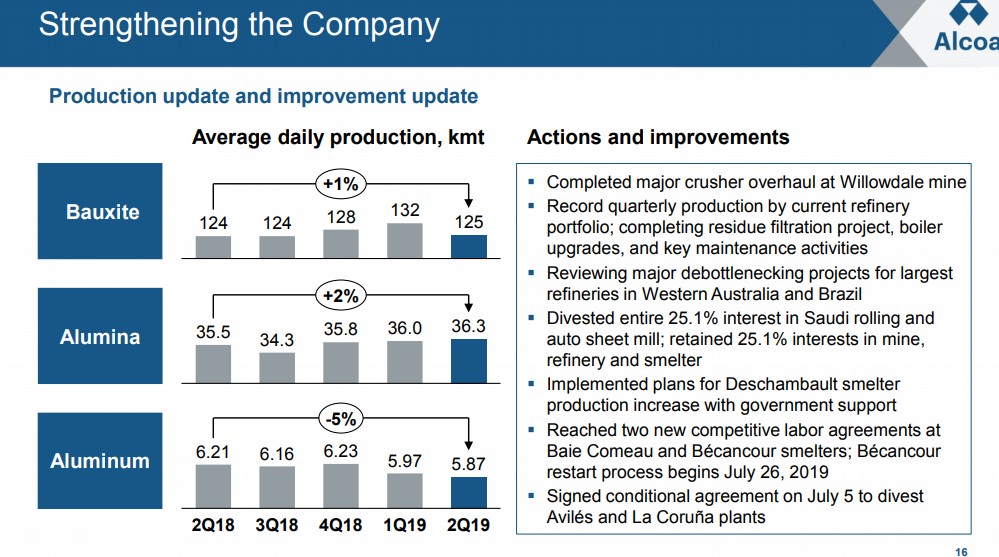

Компании приходится тяжело. Сокращают производство.

Сегодня вышел отчет World Aluminium, в нем наблюдается сокращение мирового производства на 4%.

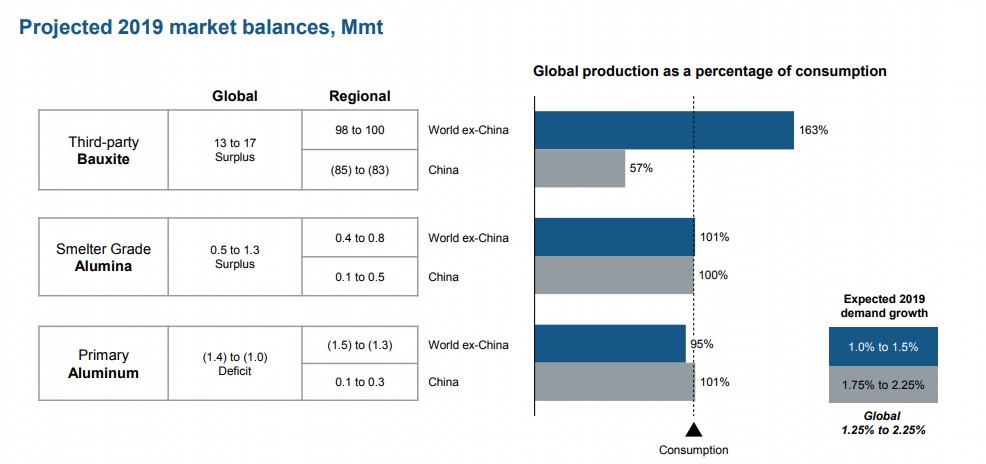

По презентации Alcoa видно, что производство-спрос находится в балансе.

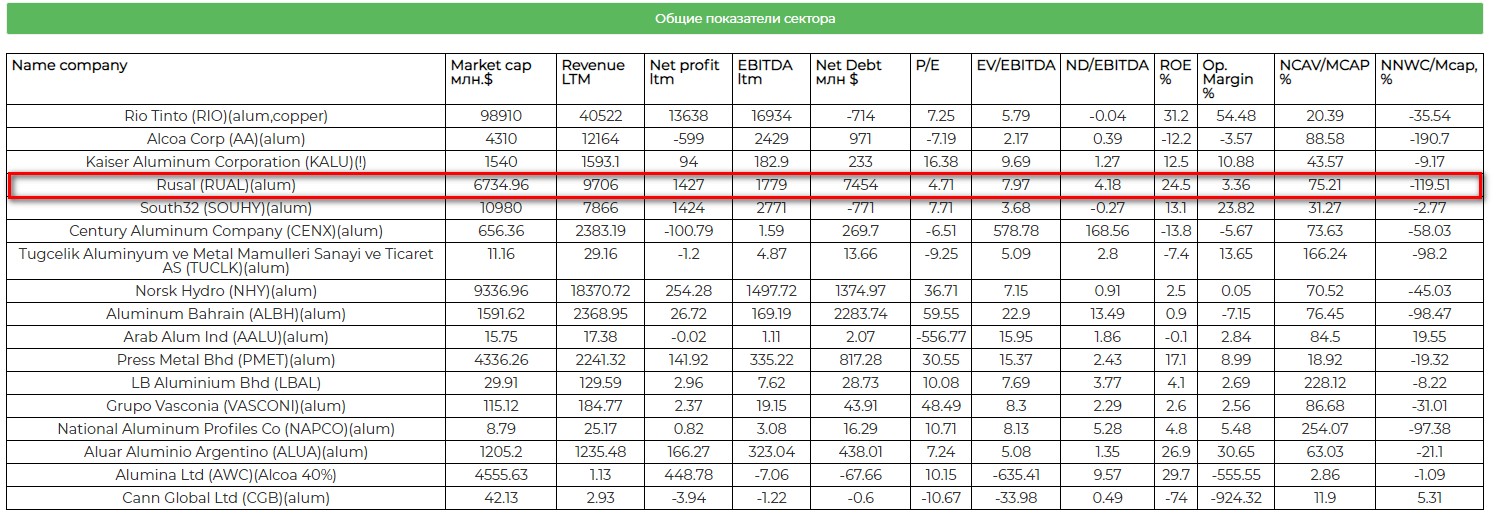

Мультипликаторы одни из самых низких в мире, Русал без учета доли в Нор. Никеле. С учетом доли мультипликаторы будут лучше Alcoa. В районе 2 по EV/Ebitda.

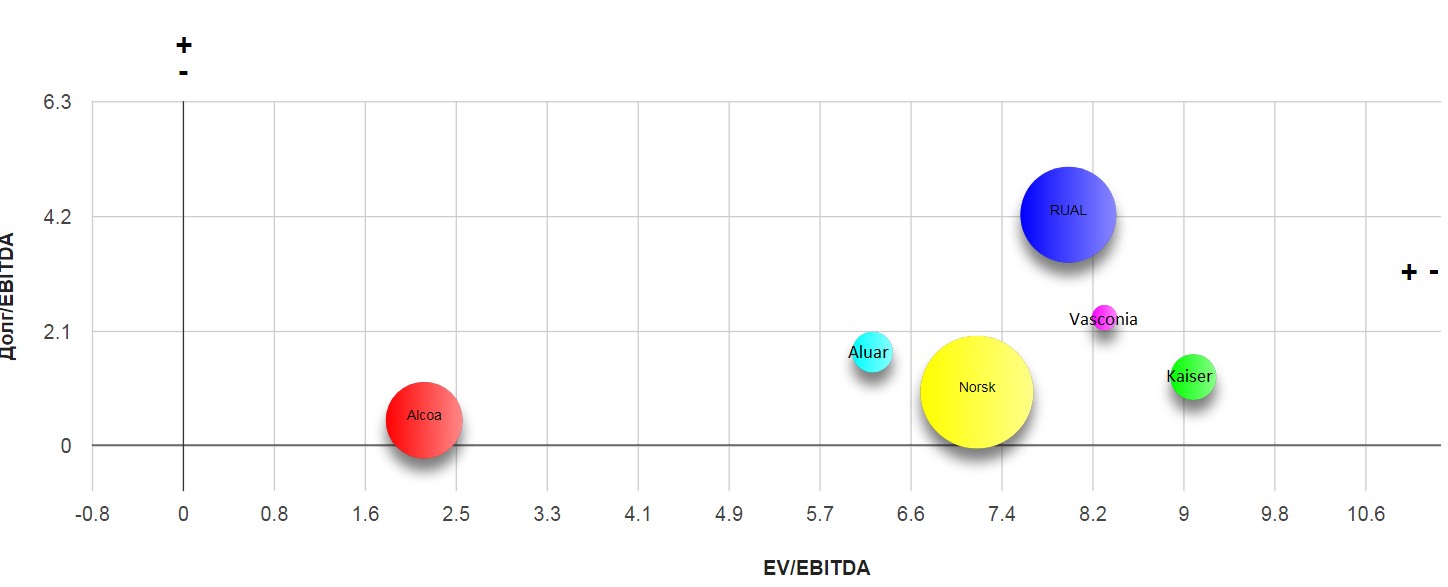

Срез по компаниям.

Себестоиомсть производства, возврат к выплатам дивидендов, восстановление после санкций, перерегистрация в РФ, все это может сделать EN+ и Русал одними из самыми интересными компаниями на уже хорошо выросшем рынке.

Полезные ссылки

Жека Аксельрод