09 июля 2019, 10:04

#ИнвестКонспект годового отчета ТМК за 2018 год.

Каждый год я стараюсь читать все годовые отчеты интересных мне компаний. И вот в субботний летний день, в процессе чтения одного из таких отчетов, мне пришла идея сделать краткий его конспект. Согласитесь, намного приятнее прочитать кроткую выжимку из 7-8 страниц вместо подготовленных компанией 170. Я решил, что такой формат может быть интересным для моих читателей, потому выкладываю первую версию новой рубрики. Сегодня мы с вами рассмотрим годовой отчет ТМК за 2018 год.

Обращение акционеров:

Нефтегазовые компании продолжили наращивать объемы бурения и бюджеты на освоение месторождений по всему миру. В то же время в 2018 году мир столкнулся с рядом серьезных вызовов, среди которых отсутствие ускоренного роста глобальной экономики, беспрецедентный всплеск протекционистских настроений и повышенная напряженность в торговых отношениях между отдельными странами.

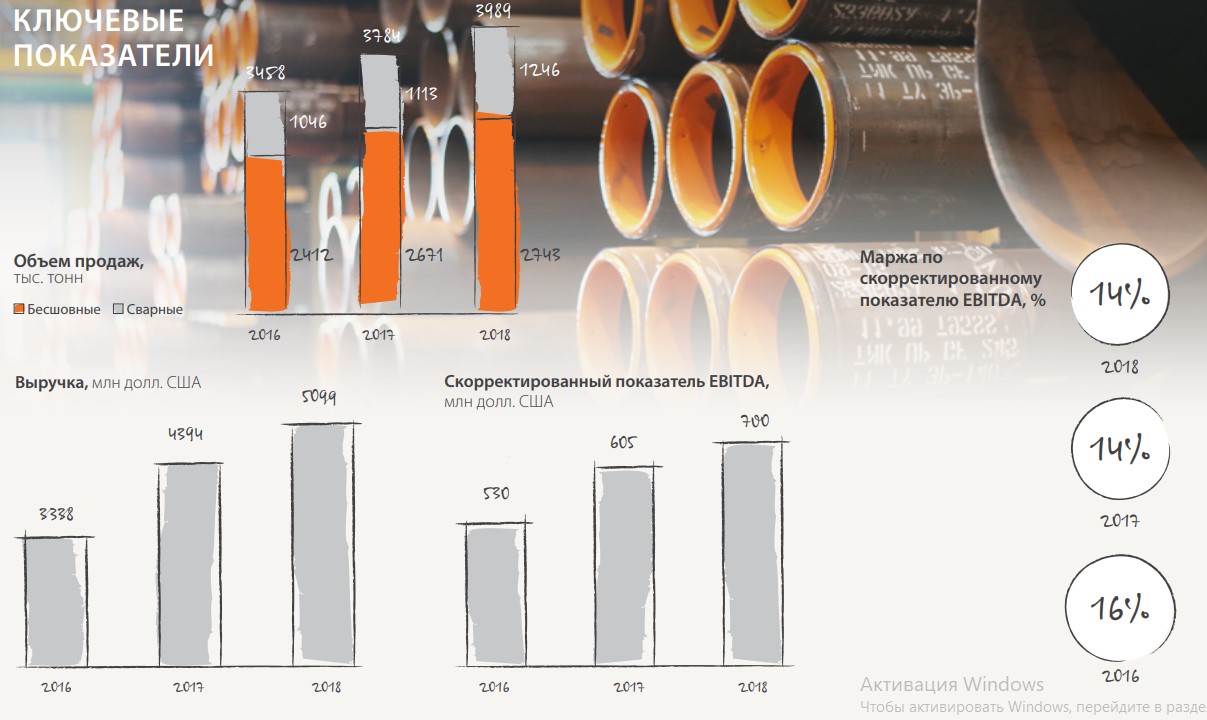

Несмотря на это, ТМК увеличила объемы реализации трубной продукции на 5% г/г – до 4 млн тонн. При этом объем реализации ключевой продукции, труб OCTG, увеличился на 10% по сравнению с 2017 годом, а премиальных резьбовых соединений – на 33% г/г, что свидетельствует о растущем спросе на линейку уникальной премиальной продукции ТМК в условиях повышения сложности проектов по добыче углеводородов в мире.

Все это позволило значительно укрепить финансовое положение компании в 2018 году. Выручка и скорректированный показатель EBITDA выросли на 16% г/г за счет улучшения показателей во всех дивизионах ТМК. Продолжила сокращаться долговая нагрузка: отношение чистого долга к скорректированному показателю EBITDA опустилось ниже уровня 3,5х на конец отчетного года.

Ключевые события.

В феврале 2018 года ТМК ввела в эксплуатацию новую комплексную линию термообработки бесшовных труб на заводе в Румынии. Комплекс рассчитан на обработку 165 тысяч тонн.

28 февраля 2018 года рейтинговое агентство Moody’s Investors Service (Moody’s) изменило прогноз по кредитным рейтингам ТМК с «негативного» на «стабильный» и подтвердило корпоративный рейтинг Компании на уровне B1.

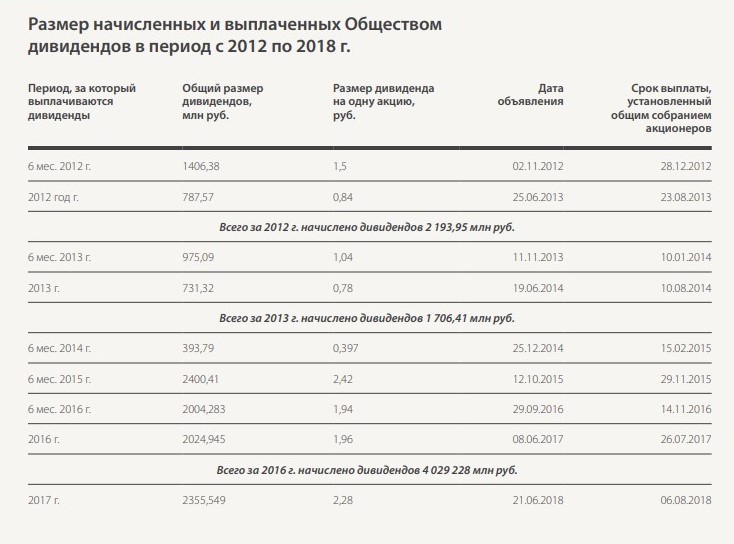

В июне общее собрание акционеров ПАО «ТМК» приняло решение выплатить дивиденды по результатам 2017 финансового года в размере 2,28 рублей на одну обыкновенную акцию.

В ноябре ТМК ввела в эксплуатацию новый завод для нанесения наружных покрытий, входящий в состав TMK IPSCO. Современный производственный комплекс позволяет обрабатывать 250 тыс. тонн труб в год и наносить наплавляемое эпоксидное (FBE), износостойкое наружное (ARO) и другие специальные покрытия.

В марте 2019 года ТМК заключила договор купли-продажи акций с Tenaris, производителем бесшовных и сварных труб, на продажу 100% акций IPSCO Tubulars Inc. Общая цена сделки составляет 1209 млн долл. США. Условием совершения сделки является соблюдение и выполнение определенных договором купли-продажи предварительных условий (включая в том числе получение всех необходимых разрешений и одобрений).

Данная сделка сильно улучшит долговой профиль компании!

Ключевые показатели:

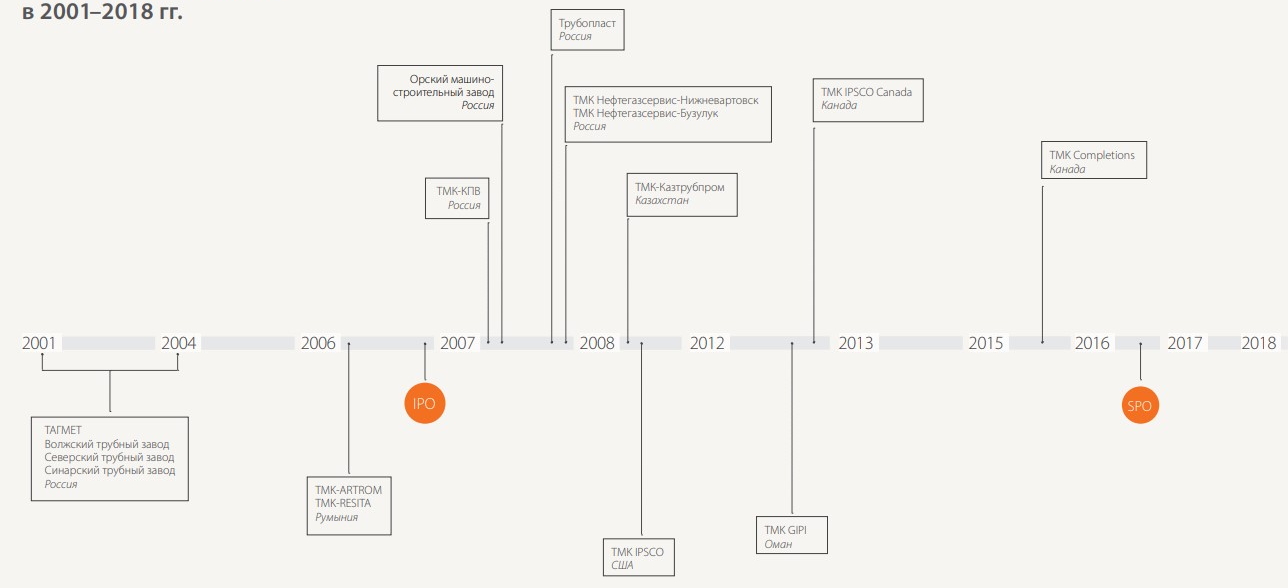

История развития:

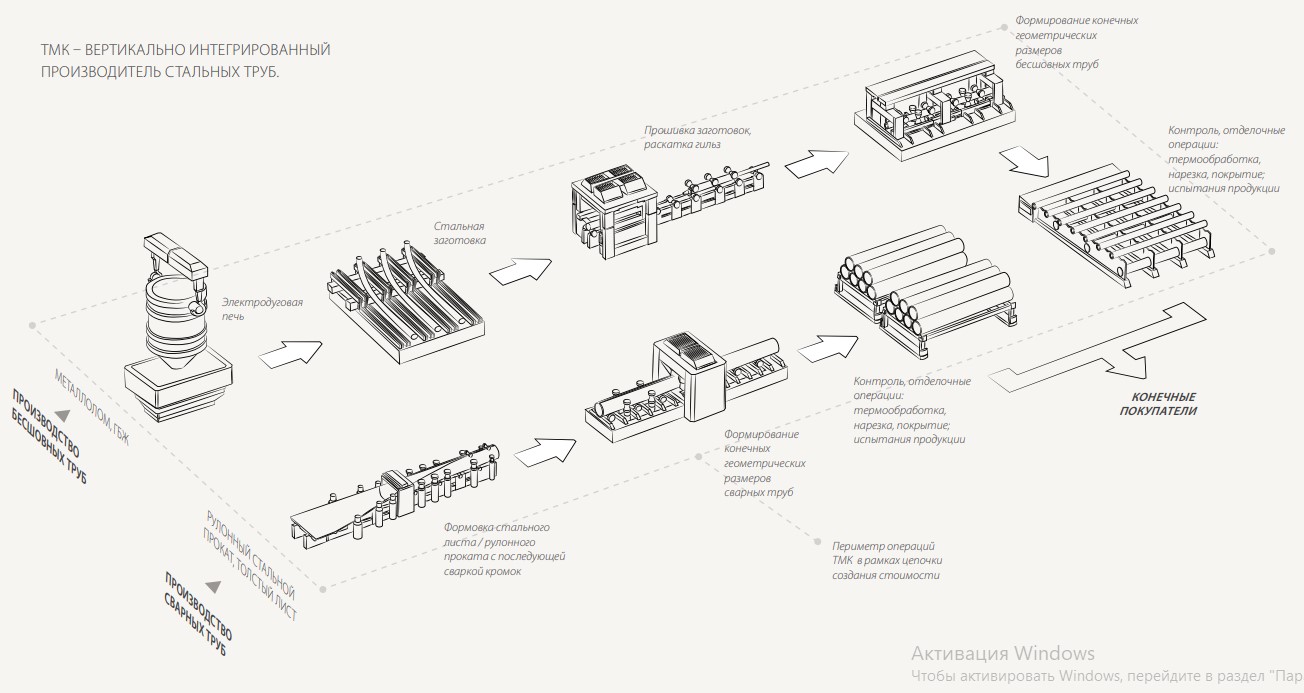

Цепочка создания стоимости:

Компания самостоятельно обеспечивает свои потребности в части стальной заготовки. Три из четырех российских трубных заводов имеют собственные мощности по производству стали и производят стальную заготовку, которая используется для изготовления бесшовных труб. На Синарском трубном заводе нет собственного сталелитейного производства. Однако он расположен в непосредственной близости от Северского трубного завода, откуда и получает необходимый объем стальной заготовки. В США и Европе у ТМК также есть мощности по производству стальной заготовки: Koppel в Пенсильвании, США, и TMK-RESITA в Румынии. Почти все производимые ими объемы потребляются заводом Ambridge в США, и компанией TMK-ARTROM в Румынии соответственно, каждое из них расположено в непосредственной близости к сталелитейным мощностям.

Рынок лома является для компании преимущественно спотовым, тогда как по ГБЖ в 2016 году с компанией «Металлоинвест» был заключен контракт, который пролонгируется каждый год и предусматривает формульное ценообразование и ежемесячный пересмотр цены. Данное соглашение позволяет ТМК диверсифицировать источники сырья и снизить риски, вызванные волатильностью на рынке лома.

Спрос:

Согласно экспертным оценкам, объем мирового производства стальных труб по итогам 2018 года достиг 172 млн тонн, увеличившись на 1% по сравнению с 2017 годом. Основными факторами, повлиявшими на рост глобального производства стальных труб, стали рост мировой экономики на 3,7% г/г и существенное повышение инвестиционной активности в энергетическом секторе (особенно в регионе NAFTA) по причине восстановления цен на углеводороды.

В соответствии со среднесрочным прогнозом развития мирового трубного рынка в 2019 году ожидается сохранение темпов роста рынка на уровне прошлого года. В энергетическом секторе ожидаются умеренное увеличение инвестиций, рост буровой активности и, как следствие, восстановление спроса на трубы нефтяного сортамента. При условии сохранения и дальнейшего роста глобальных цен на углеводороды, объемов бурения и реализации запланированных трубопроводных проектов по итогам 2019 года мировой рынок стальных труб может вырасти на 1–2% г/г.

Российский рынок:

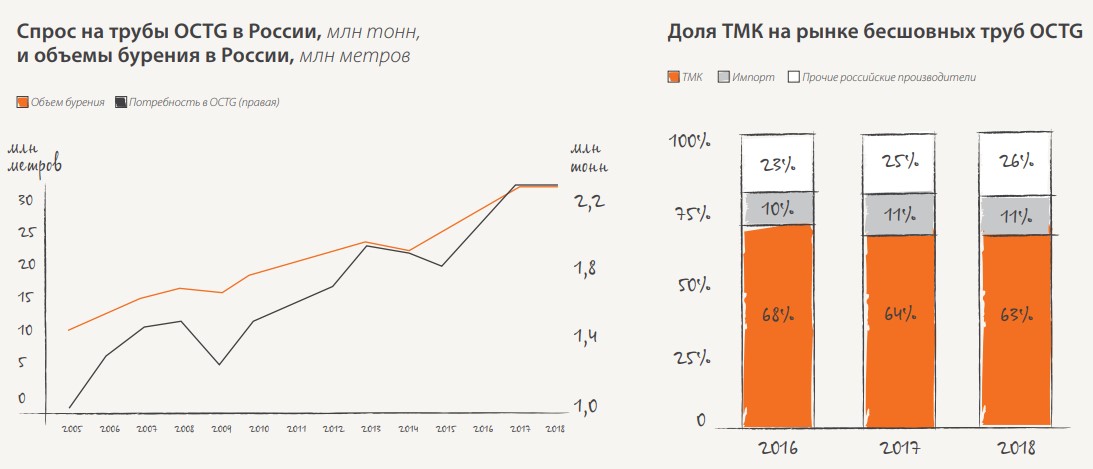

В 2018 году объем добычи нефти в России увеличился на 1,6% по сравнению с 2017 годом и составил 556 млн тонн. По прогнозам Министерства экономического развития РФ, рост добычи нефти в России продолжится до 2021 года.

По оценкам ТМК, наряду с ростом объемов добычи нефти продолжится рост объемов эксплуатационного бурения и ввод новых скважин, что положительно скажется на потреблении труб OCTG.

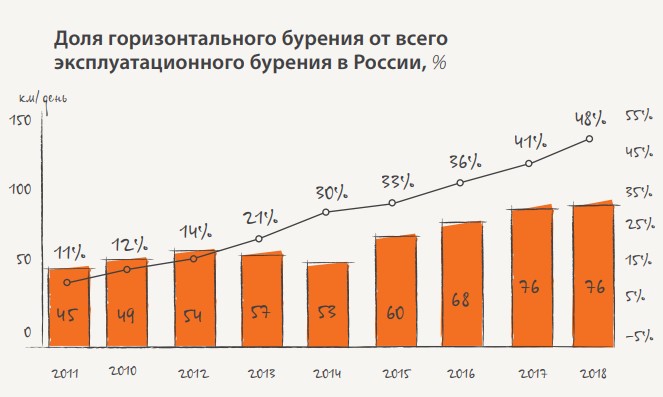

Учитывая постепенное истощение действующих месторождений Западной Сибири, традиционные методы добычи нефти и газа не позволяют достичь заданной эффективности и уровня добычи углеводородов. Для поддержания текущих объемов производства углеводородов российским компаниям необходимо применять технологии, предполагающие использование горизонтального бурения, что характеризуется более высоким уровнем потребления трубной продукции. Как следствие, доля высокотехнологичного горизонтального бурения в России выросла с 11% в 2010 году до 48% в 2018 году.

Рынок Северной Америки:

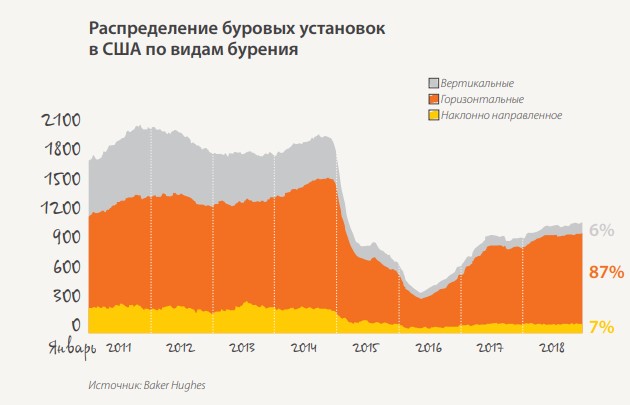

По данным Baker Hughes, в 2018 году среднее число буровых установок в США выросло на 18% – до 1032 установок по сравнению с 876 установками в 2017 году.

Продолжающееся восстановление цен на углеводороды в Северной Америке привело к росту капитальных затрат нефтегазовых компаний на разведку месторождений и добычу углеводородов на 25% г/г (данные Spears) и, как следствие, объемов бурения и потребления сварных и бесшовных труб OCTG.

В результате увеличения числа буровых установок и роста спроса на OCTG, а также в связи с ограничением по импорту стальной продукции в США ценовая конъюнктура на американском трубном рынке в 2018 году значительно улучшилась. Средние цены на бесшовные и сварные трубы OCTG выросли по сравнению с 2017 годом на 15 и 17% соответственно.

Европейский рынок:

В 2018 году объем Европейского рынка стальных труб незначительно снизился относительно 2017 года из-за снижения спроса со стороны трубопроводного строительства, что было частично компенсировано ростом инвестиций в разведку и добычу нефтегазовых месторождений в регионе, а также ростом спроса со стороны машиностроительной и строительной отраслей. Введение предварительных защитных мер в отношении импорта стальной и алюминиевой продукции с 19 июля 2018 года по 1 февраля 2019 года привело к улучшению ценовой конъюнктуры.

При этом рост цен на конечную продукцию позволил европейским производителям компенсировать рост цен на сырье (металлолом) и графитированные электроды.

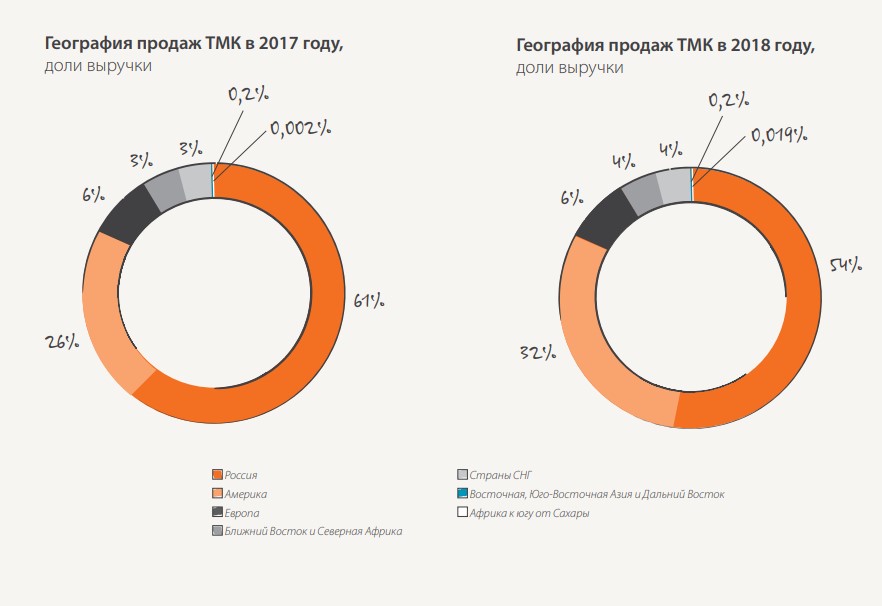

География продаж:

ТМК осуществляет поставки продукции потребителям более чем в 80 странах мира. Этому способствуют глобальный масштаб деятельности компании, разветвленная сеть дилеров и официальных представительств по всему миру.

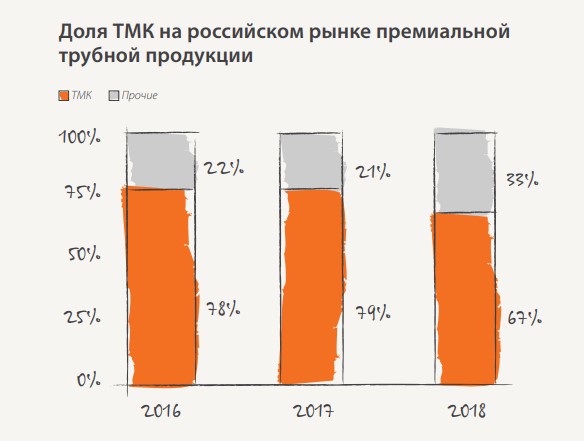

Фокус на премиальную продукцию.

ТМК является одним из крупнейших производителей премиальных соединений в мире, а также лидером российского рынка этого вида продукции.

В 2018 году объем реализации премиальных соединений, произведенных в Российском и Американском дивизионах, достиг 414 тыс. тонн (+33% г/г). В отчетном году ТМК удалось сохранить лидирующую позицию на российском рынке трубной продукции с премиальными резьбовыми соединениями. По итогам 2018 года доля ТМК составила 67%.

Объем реализации премиальных соединений в Российском дивизионе, полученный совместно с расчетами проектов по концептуальному инжинирингу, увеличился более чем на 20% г/г. При этом такие комплексные продажи составили 15% от общего объема реализации премиальных соединений.

История развития.

Капекс.

Целевой уровень годовых капитальных затрат в среднесрочном периоде ожидается не выше 200 млн. долларов.

ТМК концентрируется на реализации тех проектов, которые позволят увеличить объемы производства продукции с высокой добавленной стоимостью.

Работа с долговым профилем.

Улучшение ликвидности является приоритетной задачей, компания продолжает активно работать над поддержанием достаточной ликвидности и улучшением структуры долгового портфеля.

Ликвидность.

В свободном обращение по состоянию на 31 декабря 2018 года находилось 34,8971% акций ПАО ТМК, из которых около 45% - в виде ГДР, обращаются на Лондонской фондовой бирже.

Члены Совета директоров и Правления совместно владеют 379 597 акциями, что составляет 0,03678% от уставного капитала.

15 марта 2019 года индексный провайдер FTSE исключил акции ТМК из глобального индекса FTSE All-World и переместил в индекс бумаг компаний с малой капитализацией – FTSE Small Cap.

Дивиденды.

При определении рекомендуемого общему собранию акционеров размера дивидендов совет директоров исходит из того, что целью компании является выплата в размере не менее 25% чистой прибыли по МСФО.

Задачами дивидендной политики ТМК является повышение капитализации и инвестиционной привлекательности.

Программа мотивации.

Принята в 2018 году и коррекции не подвергалась. Ключевой момент – представление права на стимулирующее вознаграждение за достижение стратегических целей Компании в зависимости от динамики изменения курса ее акций.

Вывод.

По итогам прочитанного отчета можно сделать вывод, что компания делает фокус на премиальную продукцию, при этом спрос остаётся высокий несмотря на замедление мировой экономики благодаря высоким ценам на углеводороды. Можно отметить, также, высокую долговую нагрузку и работу компании над улучшением своего профиля, в том числе за счёт продажи Американского дивизиона.

Полезные ссылки

Владислав Никифоров