18 ноября 2022, 18:08

Peabody (BTU). Отчет за 3-й квартал 2022 года

Прежде, чем читать этот обзор, рекомендую ознакомится со статьей с разбором 3-го квартала 2021 г., чтобы иметь представление о компании.

Несмотря на серьезные погодные и логистические проблемы, которые не позволили в полной мере реализовать продукцию, компания показала рекордный финансовый результат.

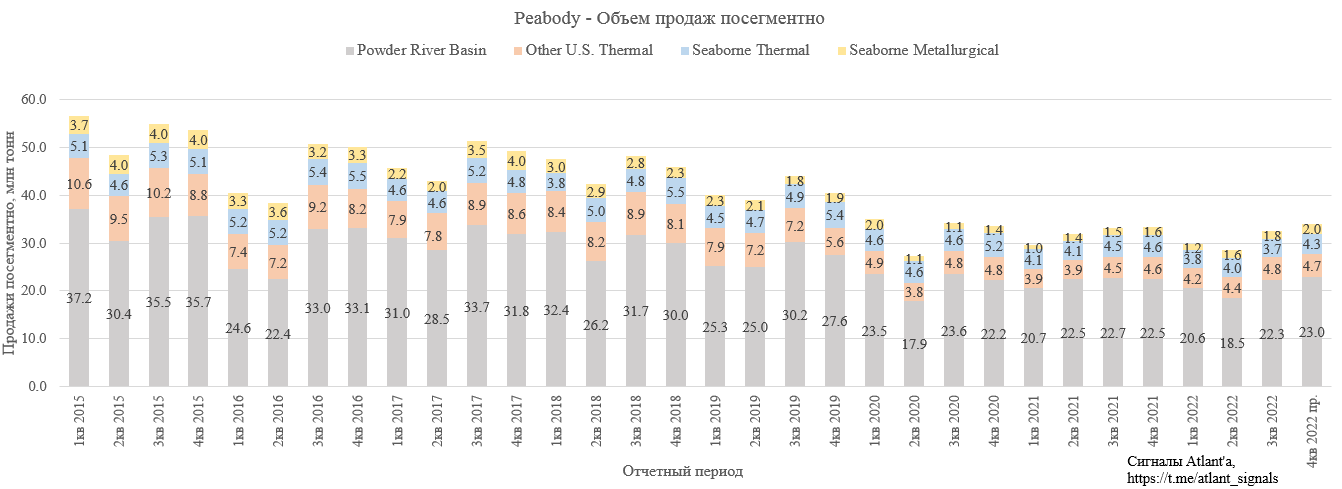

Объем продаж в сегменте Powder River Basin составил 22,3 млн тонн, что на 1,8% ниже, чем годом ранее, и на 20,5% выше, чем в предыдущем квартале.

Объем продаж в сегменте U.S. Thermal составил 4,8 млн тонн, что на 6,7% выше, чем годом ранее, и на 9,1% выше, чем в предыдущем квартале.

Объем продаж в сегменте Seaborne Thermal составил 3,7 млн тонн, что на 17,8% ниже, чем годом ранее, и на 7,5% ниже, чем в предыдущем квартале.

Объем продаж в сегменте Seaborne Metallurgical составил 1,8 млн тонн, что на 20,0% выше, чем годом ранее, и на 12,5% выше, чем в предыдущем квартале.

Согласно планам компании в 4-м квартале объем продаж по всем сегментам будет выше, кроме U.S. Thermal.

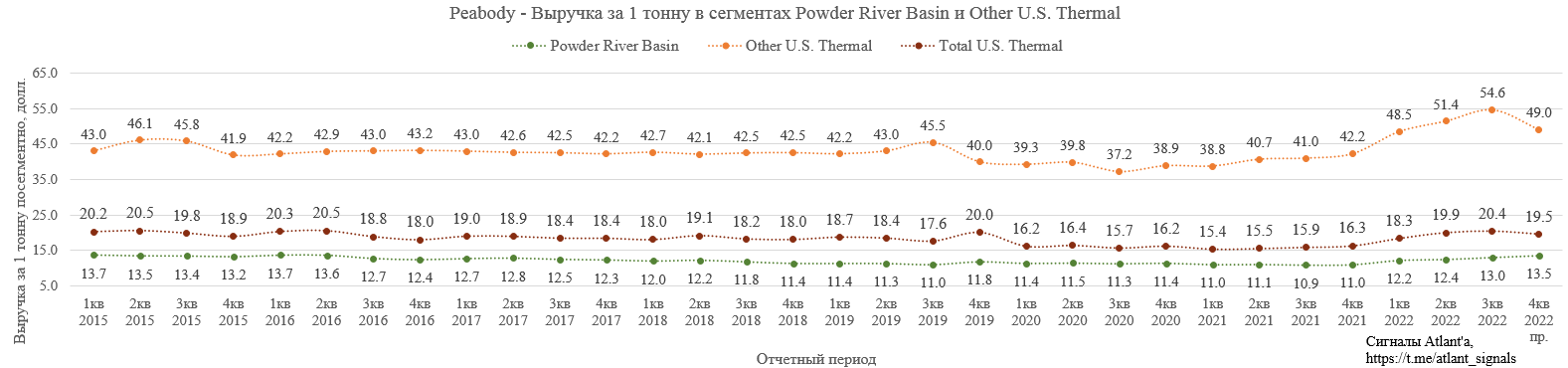

Цена реализации в сегменте Powder River Basin составила 13,0 долл. за тонну, что на 19,4% выше, чем годом ранее, и на 4,4% выше, чем в предыдущем квартале. В 4-м квартале ожидается рост, как итог среднегодовая цена реализации составит 13,50 долл. за тонну. Менеджмент также сообщил, что в данном сегменте на 2023 год уже законтрактовано 82 млн тонн, со средней ценой 13,25 долл. за тонну.

Цена реализации в сегменте Other U.S. Thermal составила 54,6 долл. за тонну, что на 33,2% выше, чем годом ранее, и на 6,2% выше, чем в предыдущем квартале. В 4-м квартале ожидается снижение до 49,0 долл. за тонну.

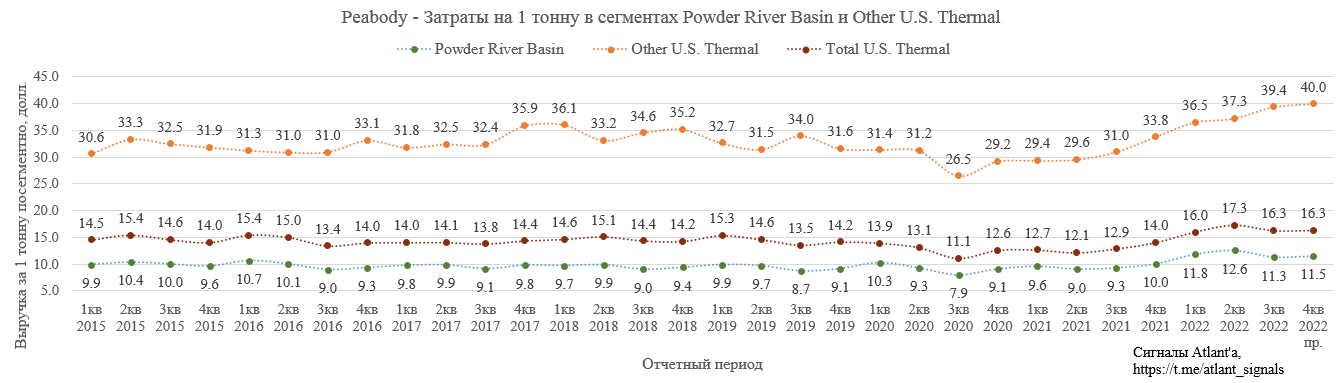

Затраты в сегменте PRB на тонну снизились на 10,0% по сравнению с предыдущим кварталом до 11,3 долл. США за тонну в основном из-за увеличения объема производства. Затраты в сегменте Other U.S. Thermal на тонну увеличились на 5,8%.

В 4-м квартале ожидается небольшой рост затрат в обоих сегментах.

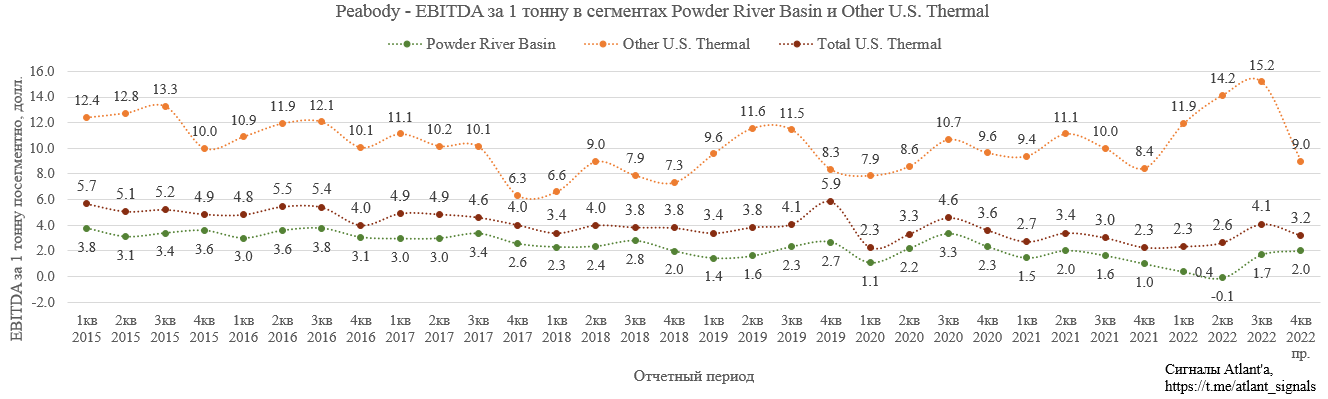

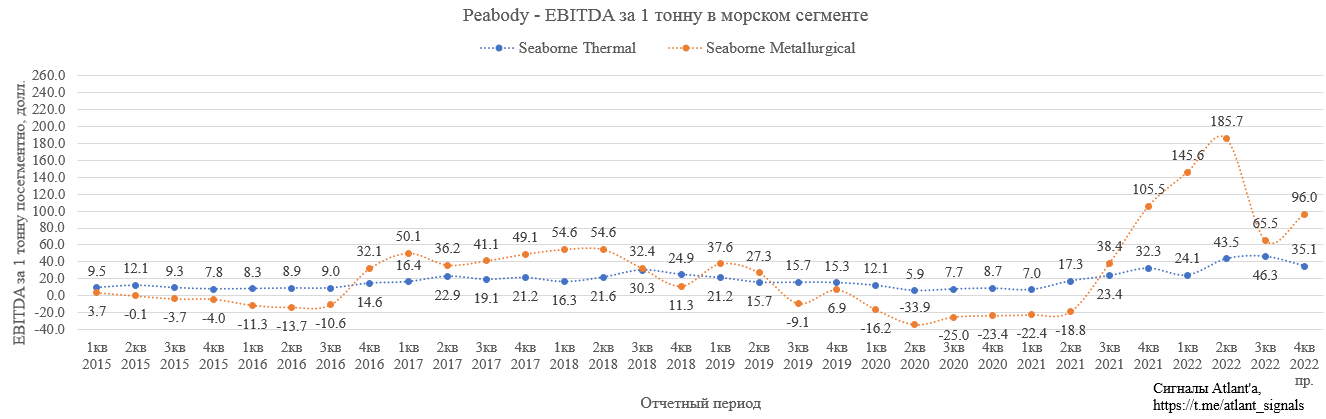

В 3-м квартале скорр. EBITDA за 1 тонну в сегменте Powder River Basin составила 1,7 долл., в следующем квартале ожидается рост до 2,0 долл.

Сегмент Other U.S. Thermal в 3-м квартале показал рекордную EBITDA c тонны, в 4-м квартале ожидается снижение на фоне уменьшения средней цены реализации.

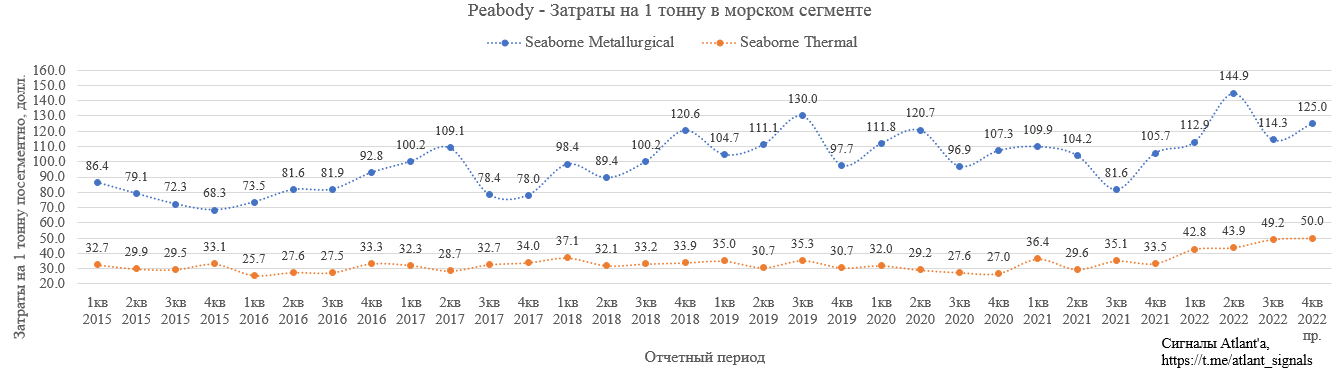

Цена реализации в сегменте Seaborne Thermal в 3-м квартале составила 95,5 долл. за тонну, что на 63,2% выше, чем годом ранее, и на 9,4% выше, чем в предыдущем квартале. По данному сегменту компания имеет хэдж, который принес 90,4 млн долл. нереализованной прибыли в 3-м квартале. В 2021 году компания захэджировала по цене 84 долл. за тонну часть объемов по шахте Wambo в Австралии с целью получить гарантированный доход, направленный на продление ее работы до 2026 года. На конец 3-го квартала объем захэджированного угля составлял 0,9 млн тонн. В 4-м квартале ожидают получить сораземрную прибыль от хэджа.

В 4-м квартале около 1,9 млн тонн данного сегмента будет реализовано на внутреннем рынке Австралии по цене 22,0 долл. Экспортировано будет около 2,4 млн тонн, где 1,2 млн тонн уже законтрактовано по цене 122 долл. за тонну, а еще 1,2 млн тонн не оценено. Из них 1,1 млн относится к продукту с высоким содержанием золы Wilpinjong. Эта цена со скидкой до 20% на API 5. API 5 сегодня составляет примерно 150 долл. за тонну, а 0,1 млн, по сути, эталонный продукт, цена которого должна соответствовать спотовым ценам Newcastle, который сейчас составляют около 335 долл за тонну. При этом нужно помнить, что ориентируясь на спотовые цены надо их корректировать в меньшую сторону с учетом того, что компания публикует все объемы в коротких, а не метрических тоннах. Таким образом, расчетная средневзвешенная цена реализации угля в сегменте Seaborne Thermal в 3-м квартале составит 85,1 долл. за тонну.

В 3-м квартале цена реализации в сегменте Seaborne Metallurgical составила 179,8 долл. за тонну, что на 49,8% выше, чем годом ранее, и на 45,6% ниже, чем в предыдущем квартале. В 4-м квартале в этом сегменте будет продано около 2,0 млн тонн, из них 1,8 млн будут реализованы со скидкой 20% к цене премиального австралийского угля, спотовые котировки которого составляют 287 долл. за тонну, а 0,2 млн тонн по цене 244 долл. Таким образом, расчетная средневзвешенная цена реализации угля в сегменте Seaborne Metallurgical в 3-м квартале составит 221,0 долл. за тонну.

Расходы на 1 тонну угля выросли сегменте Seaborne Thermal из-за роста инфляционного давления. В сегменте Seaborne Metallurgical расходы снизились из-за повышения производительности и уменьшения роялти, возникшего в связи со снижением цен на уголь.

В 4-м квартале в обоих сегментах ожидается, что себестоимость вырастет.

Из-за существенного роста цен скорр. EBITDA за 1 тонну в сегменте Seaborne Thermal оказалась рекордной, в сегменте Seaborne Metallurgical показатель снизился вслед за ценами на коксующийся уголь.

В 4-м квартале ситуация ожидается рост EBITDA за 1 тонну в сегменте Seaborne Metallurgical и снижение сегменте Seaborne Thermal.

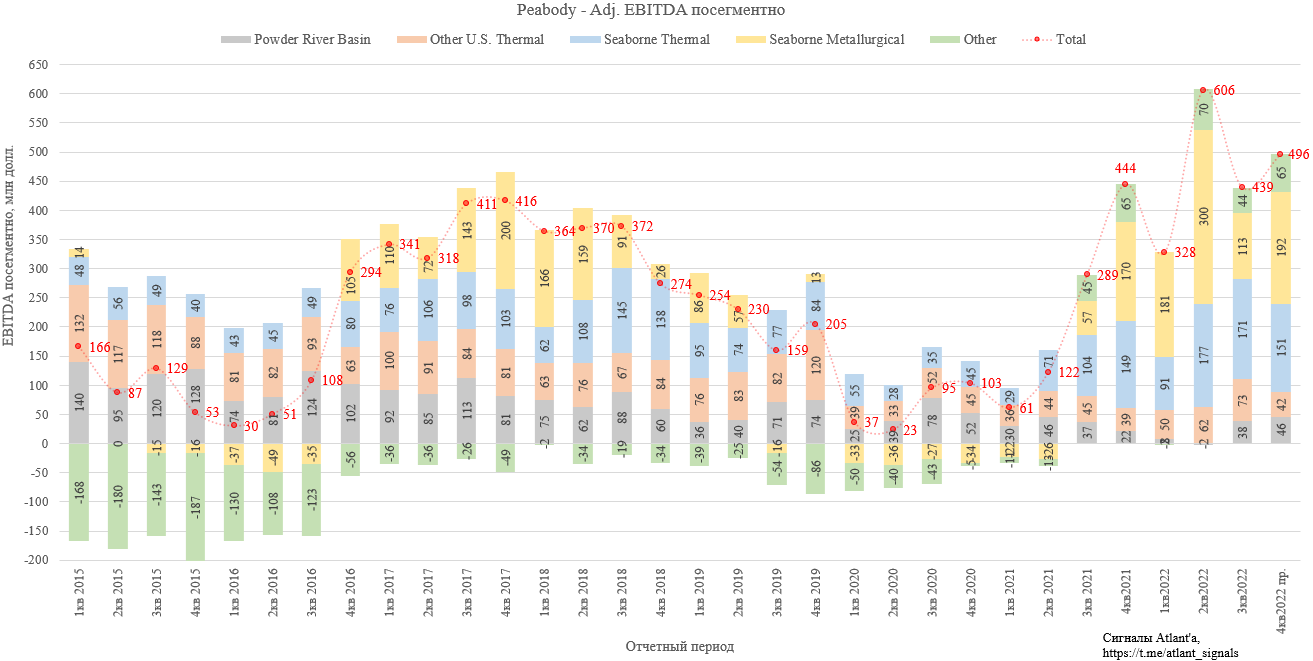

В 3-м квартале скорректированная EBITDA составила 439 млн долларов, что на 51,9% выше, чем годом ранее, и на 27,6% ниже, чем в предыдущем квартале.

В 4-м квартале ожидаю, что показатель увеличится до 496 млн долларов, что будет вторым результатом в публичной истории компании.

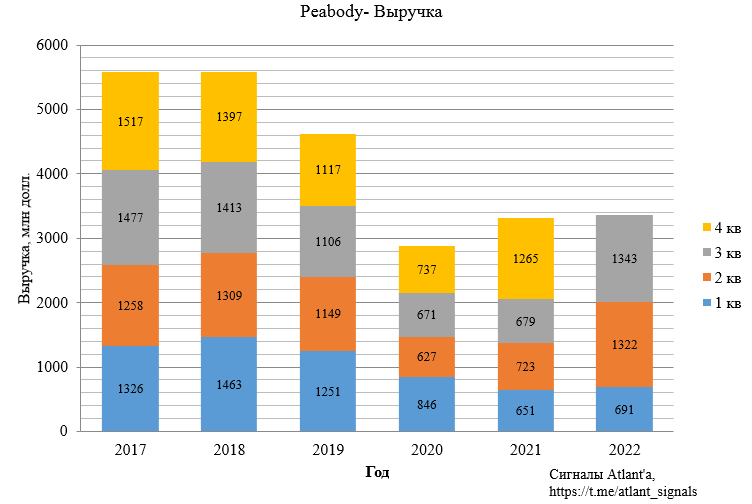

Выручка в 3-м квартале составила 1342,5 млн долларов, что на 97,7% выше, чем годом ранее и на 1,6% выше, чем в предыдущем квартале. В отчете выручка представлена с учетом величины бумажной прибыли в размере 90,4 млн долл. от хэджирования энергетического угля.

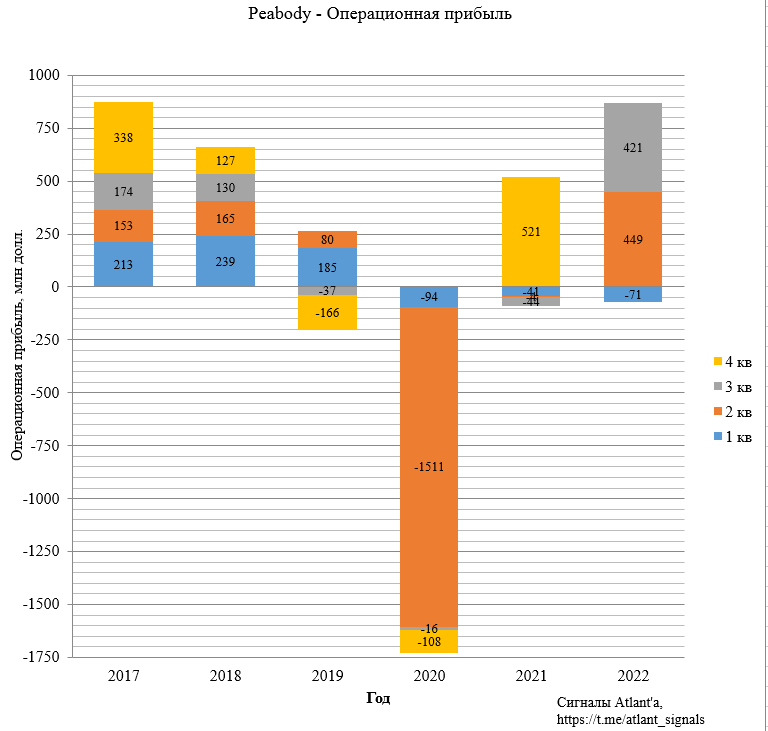

Операционная прибыль составила 421 млн долларов против убытка годом ранее и предыдущем квартале. Диаграмма искажается огромным убытком, полученным во 2-м квартале 2020 года и вызванным списаниями на фоне пандемии.

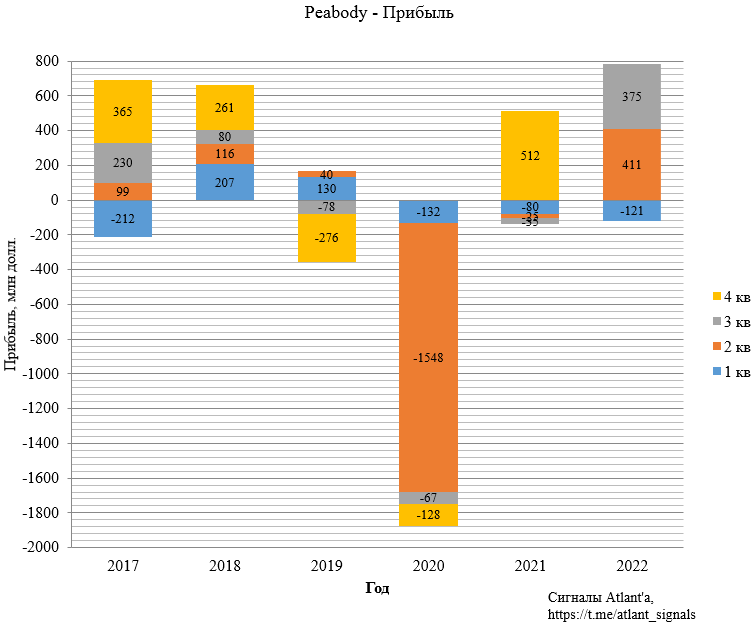

Прибыль составила 375 млн долларов против убытка годом ранее и предыдущем квартале.

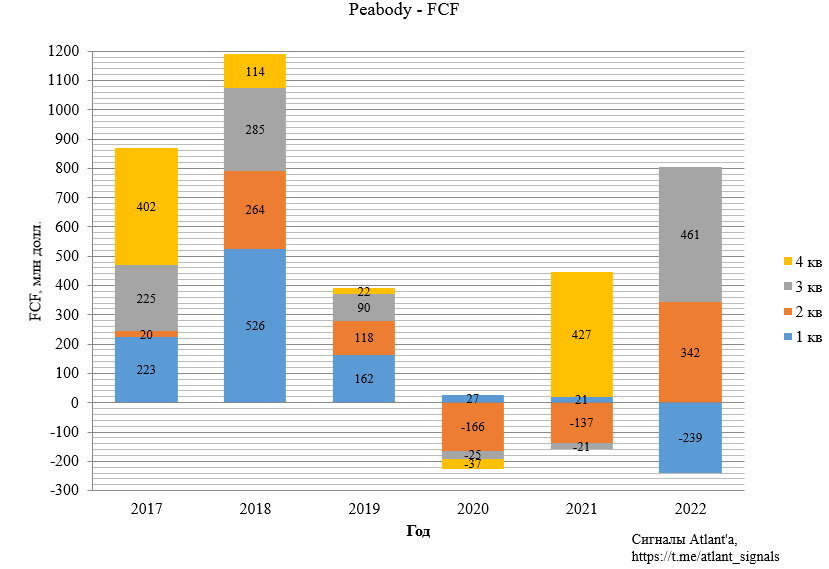

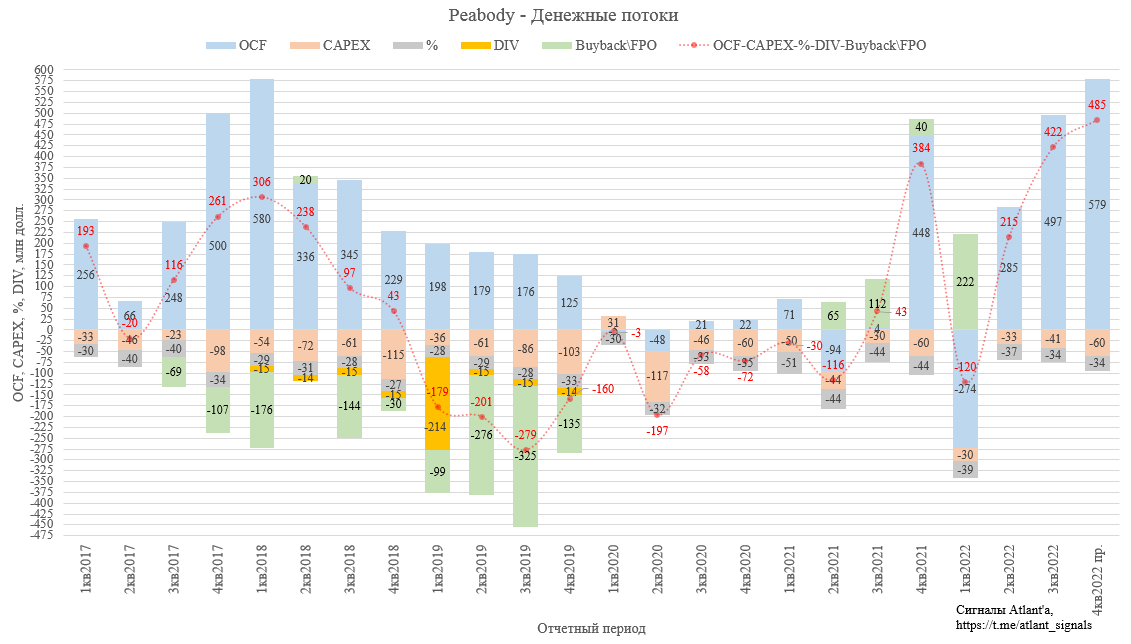

Свободный денежный поток составил 461 млн долл.

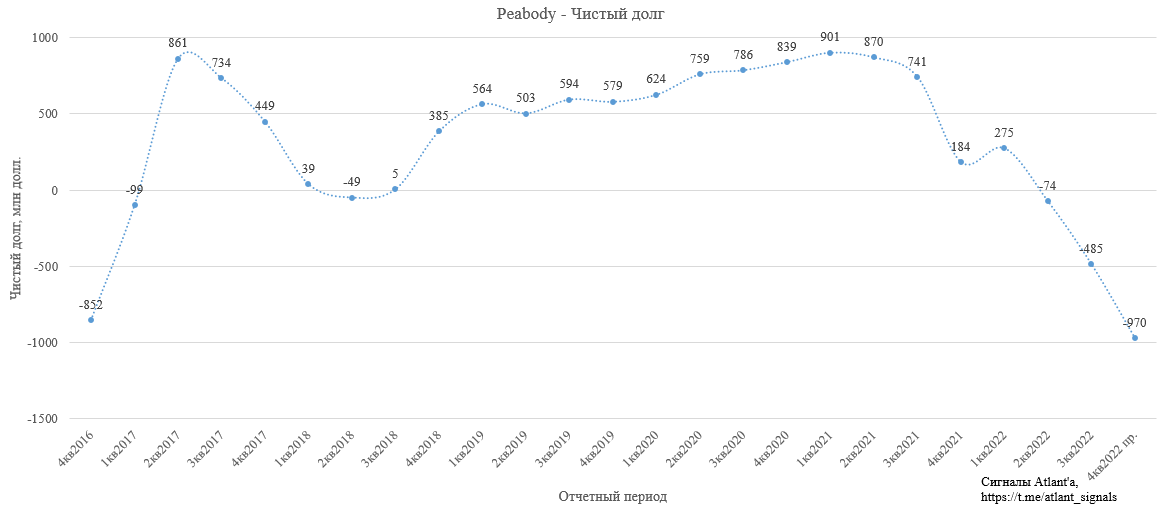

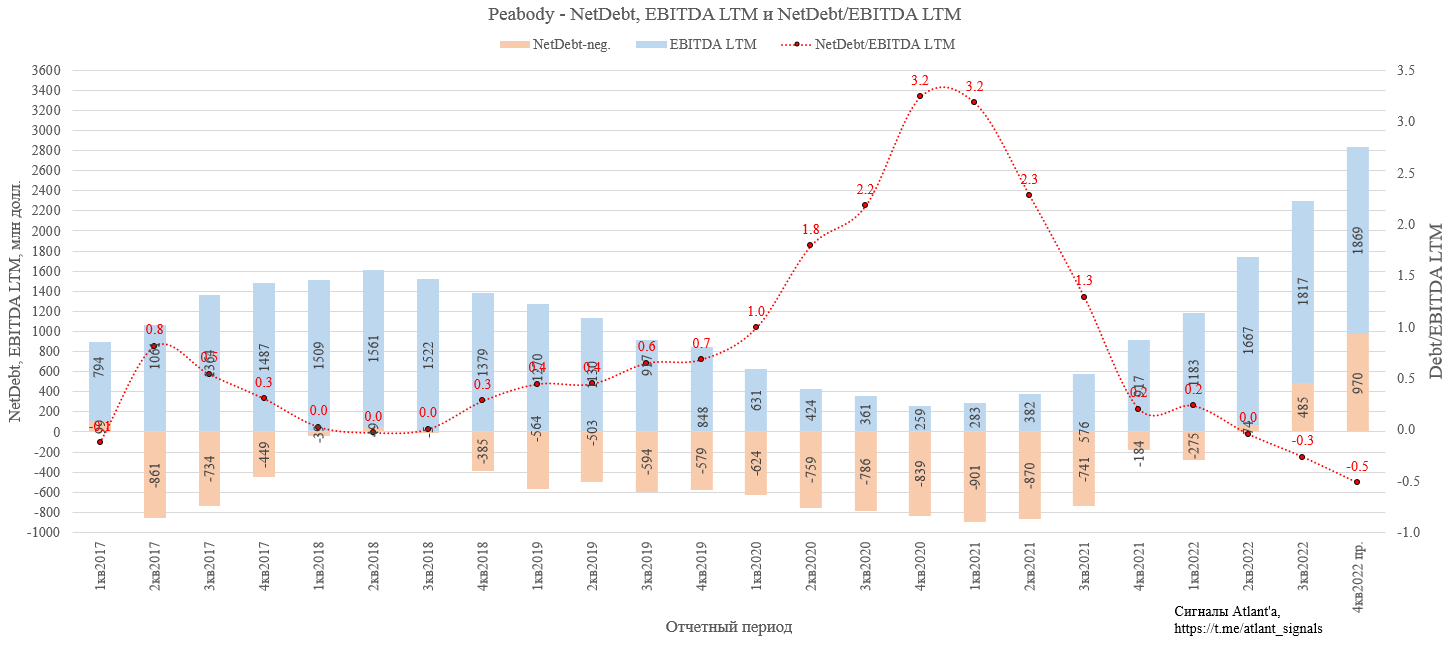

На конец 3-го квартала денежные средства превышали объем общего долга, в результате чистый долг ушел в отрицательную область и составил -485 млн долларов. По итогам 4-го квартала чистый долг может составить - 970 млн долларов.

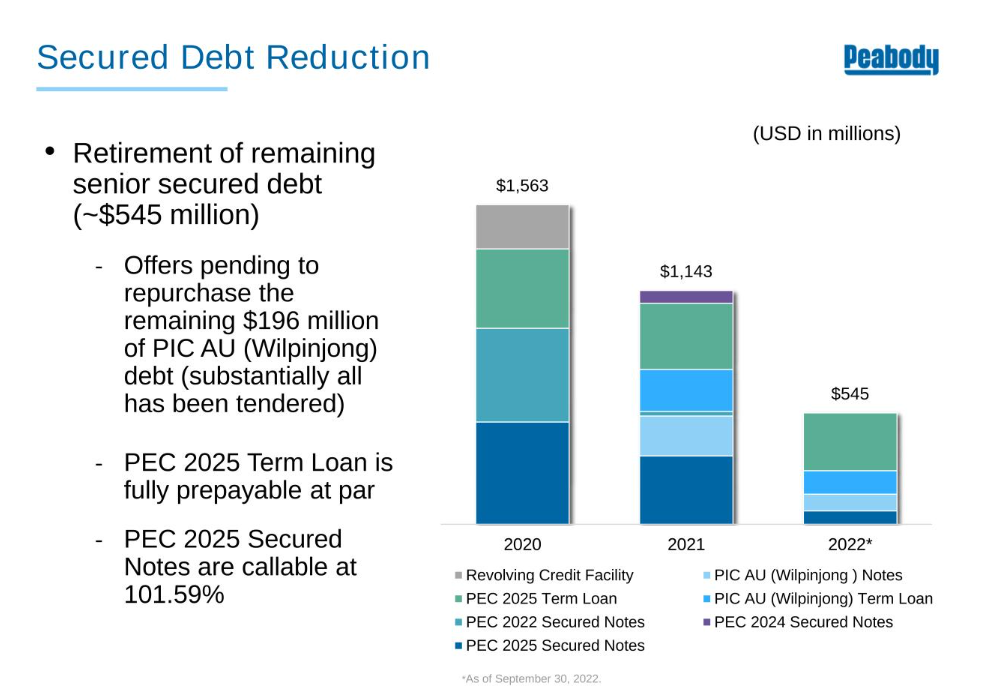

Компания продолжает выкупать свои долговые обязательства с рынка.

По планам компании в 2023 году выкупить все долговые обязательства и начать распределять денежные средства акционерам. Есть вероятность, что это начнется по итогам 1-го квартала.

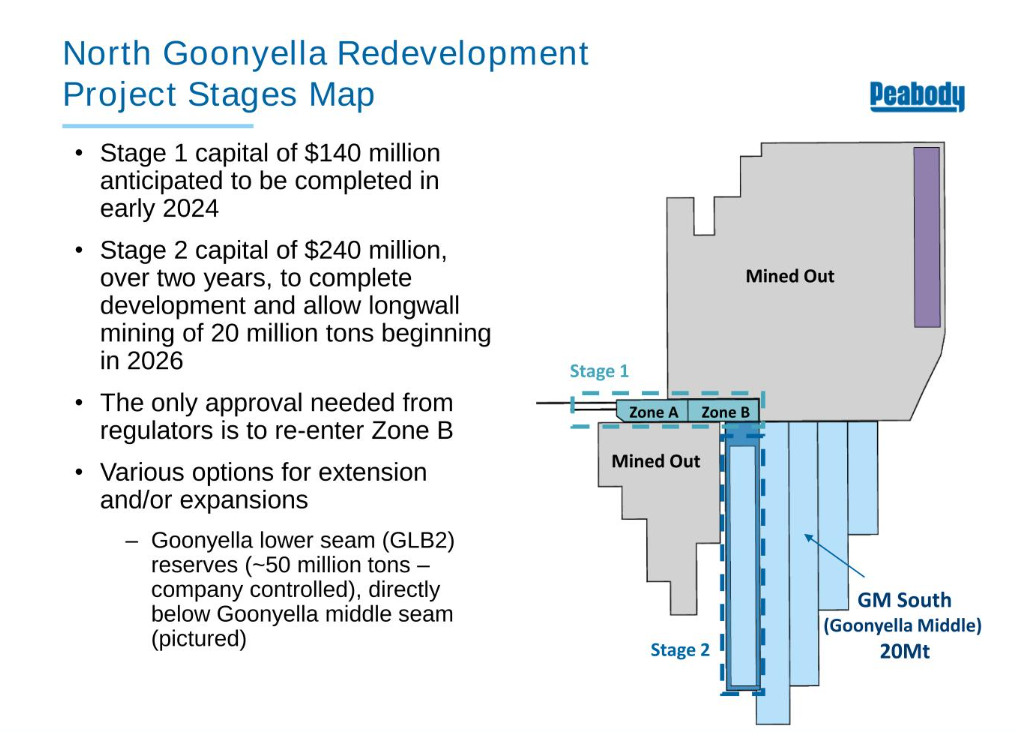

Также компания планирует восстановить добычу на шахте North Goonyella, где до пожара в 2018 году добывался премиальный коксующийся уголь в объеме 3-4 млн тонн в год. Вся инфраструктура там есть, надо лишь устранить последствия пожара. Для этого до 2024 года необходимо вложить 140 млн долларов, а затем еще 240 млн до 2026 г. для расширения шахты.

Операционный денежный поток в 3-м квартале составил 497 млн долларов. Капитальные затраты составили 41 млн долларов, а выплаты по процентам - 34 млн долл.

Отношение чистого долга к EBITDA LTM в следующем квартале может составить -0,5.

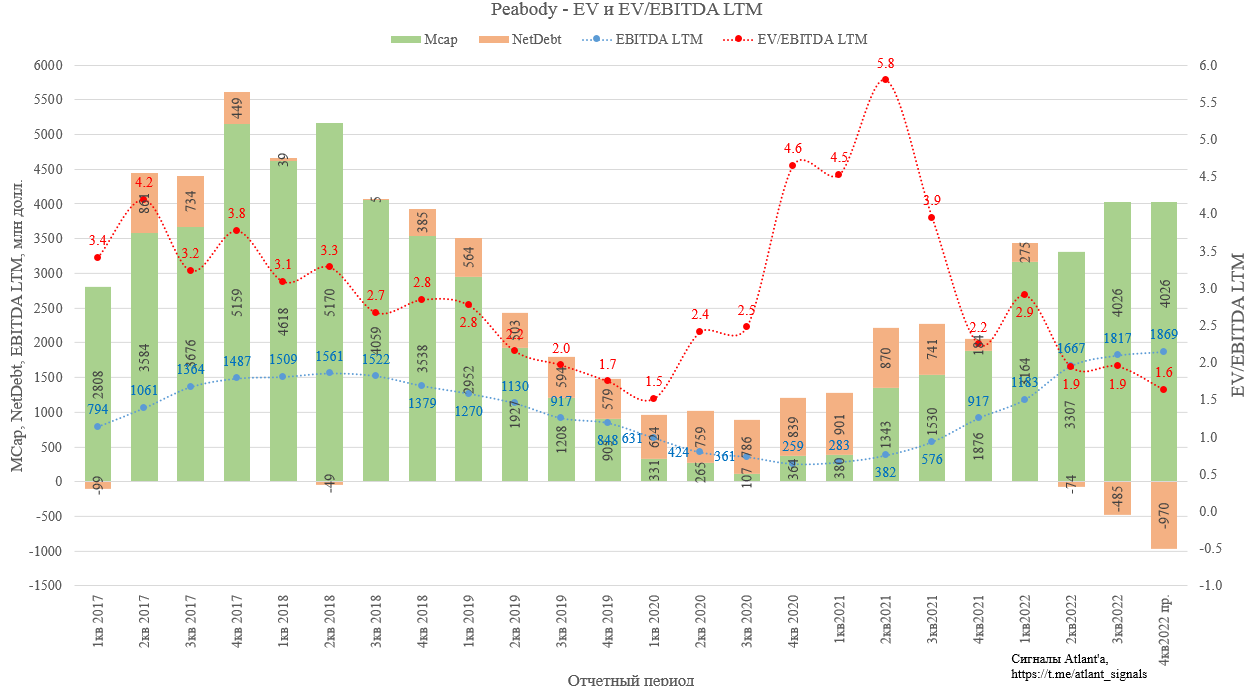

Текущая стоимость компании снизилась в 1,5 раза относительно 2018 года. Напомню, что стоимость компании (EV) определяется как сумма рыночной капитализации (MCap) и чистого долга (NetDebt). При капитализации 4026 млн долларов и отрицательном чистом долге 485 млн текущая стоимость компании составляла 3541 млн долларов. EBITDA LTM сейчас 1817 млн долларов. Таким образом, мультипликатор EV/EBITDA LTM составляет 1,9. Если сравнивать с сильными 2017-2018 гг, то показатель EV/EBITDA LTM был в среднем 3,0. Сейчас для сектора справедливо значение 2,0-3,0, если ориентироваться на другие компании. Стоит отметить, что падение капитализации в 3-м квартале 2018 года вызвано пожаром на шахте North Gooneyla, после которого добыча на шахте так и не была возобновлена.

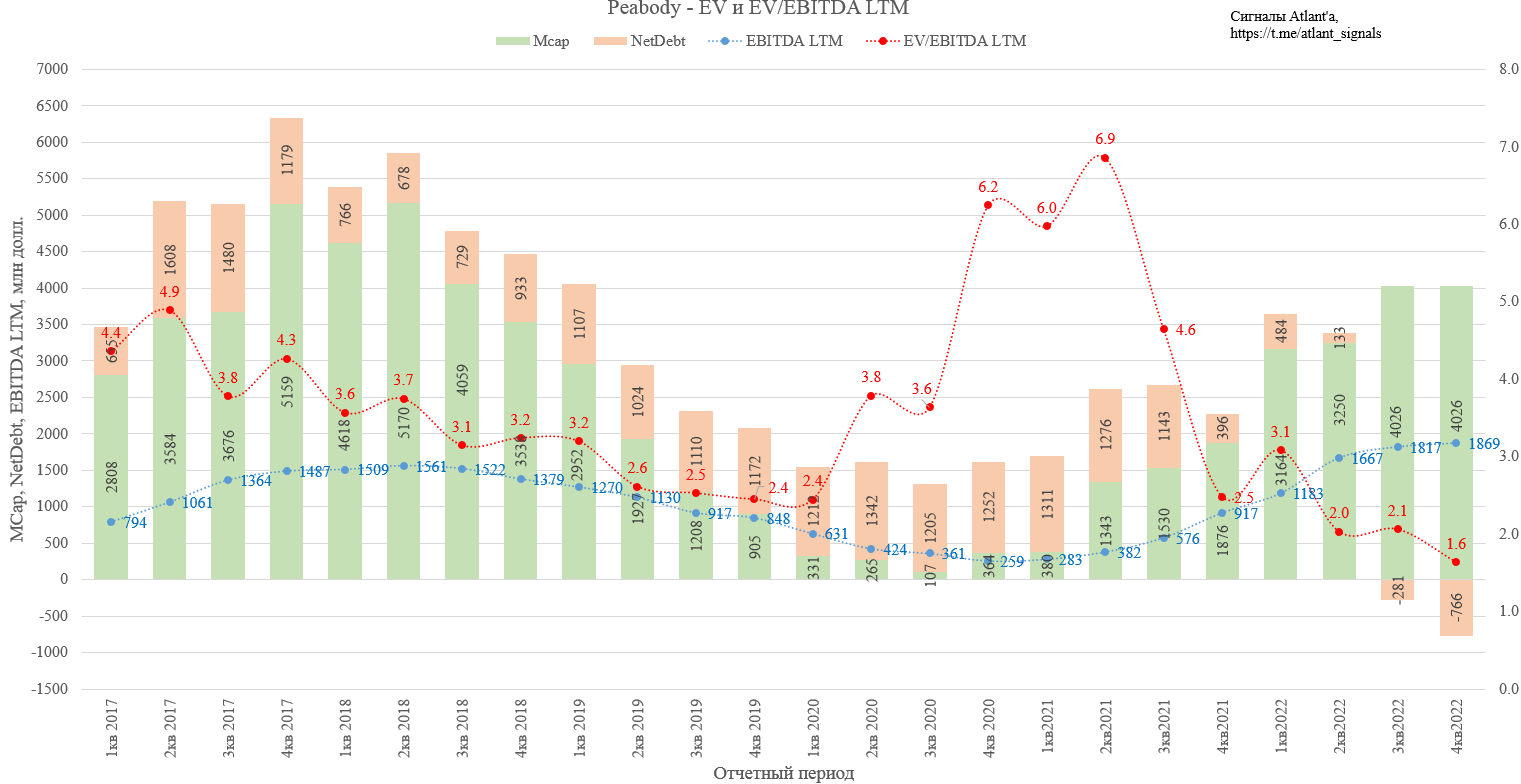

После выхода отчета за 4-й квартал 2022 года EBITDA LTM вырастет приблизительно до 1865 млн, а чистый долг станет отрицательным и составит -287 млн долларов. Тогда мультипликатор EV/EBITDA LTM снизится до 1,6, что довольно дешево.

Сейчас сектор дешево оценивается по мультипликаторам, так как не ожидает, что высокие цены в угле останутся надолго. Я считаю, что пока идут газовые войны, цены будут высокими, а это как минимум год.

При расчете чистого долга Peabody с учетом и обязательств по пенсионным выплатам, после отчета за 3-й квартал мультипликатор EV/EBITDA LTM будет равен 1,6. То есть, если капитализация не изменится, то оценка компании будет исторически низкой.

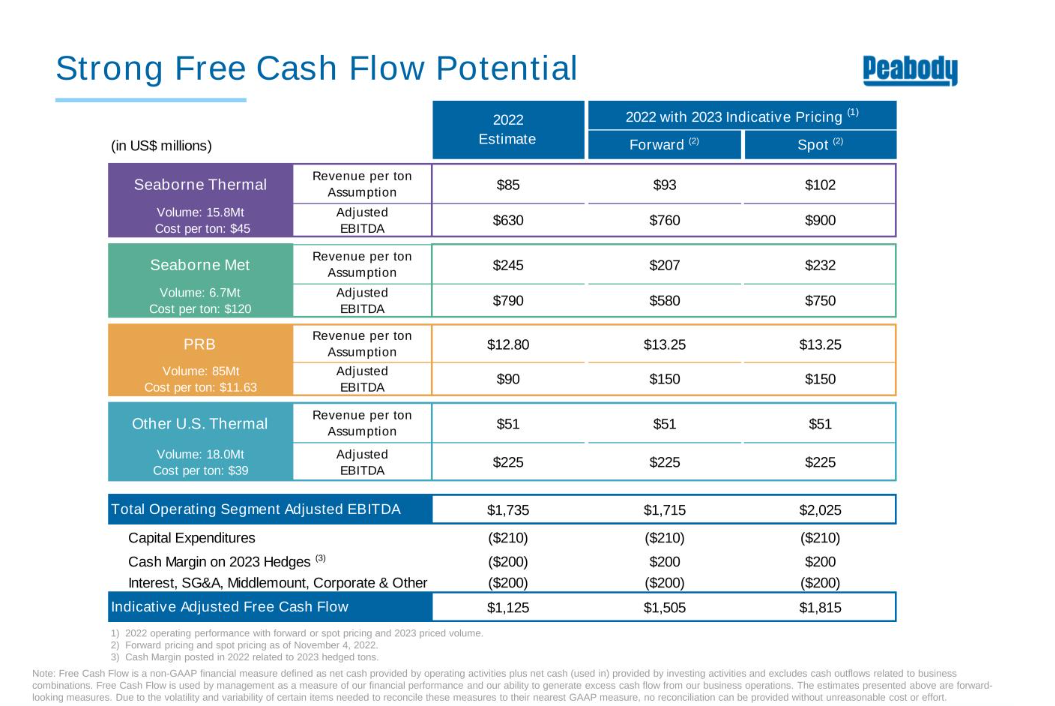

Планирую держать акции дальше. Жду, когда компания вернется к дивидендным выплатам или байбекам, что вызовет переоценку акций. Цель 40 долларов. 17 ноября компания провела день инвестора, где дала прогноз финансовых результатов на основании текущих спотовых цен или же форвардных контрактов. Если прогноз окажется верным, то EBIDTA за 2023 год может оказаться на уровне текущего года, а чистый денежный поток составит 35-45% от текущей капитализации компании.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Данный обзор не является индивидуальной инвестиционной рекомендацией.

Полезные ссылки

Aleksei Midakov