07 сентября 2022, 15:12

АФК Система отчет за 2ой квартал 2022. Степь готова к IPO...жаль время не подходящее.

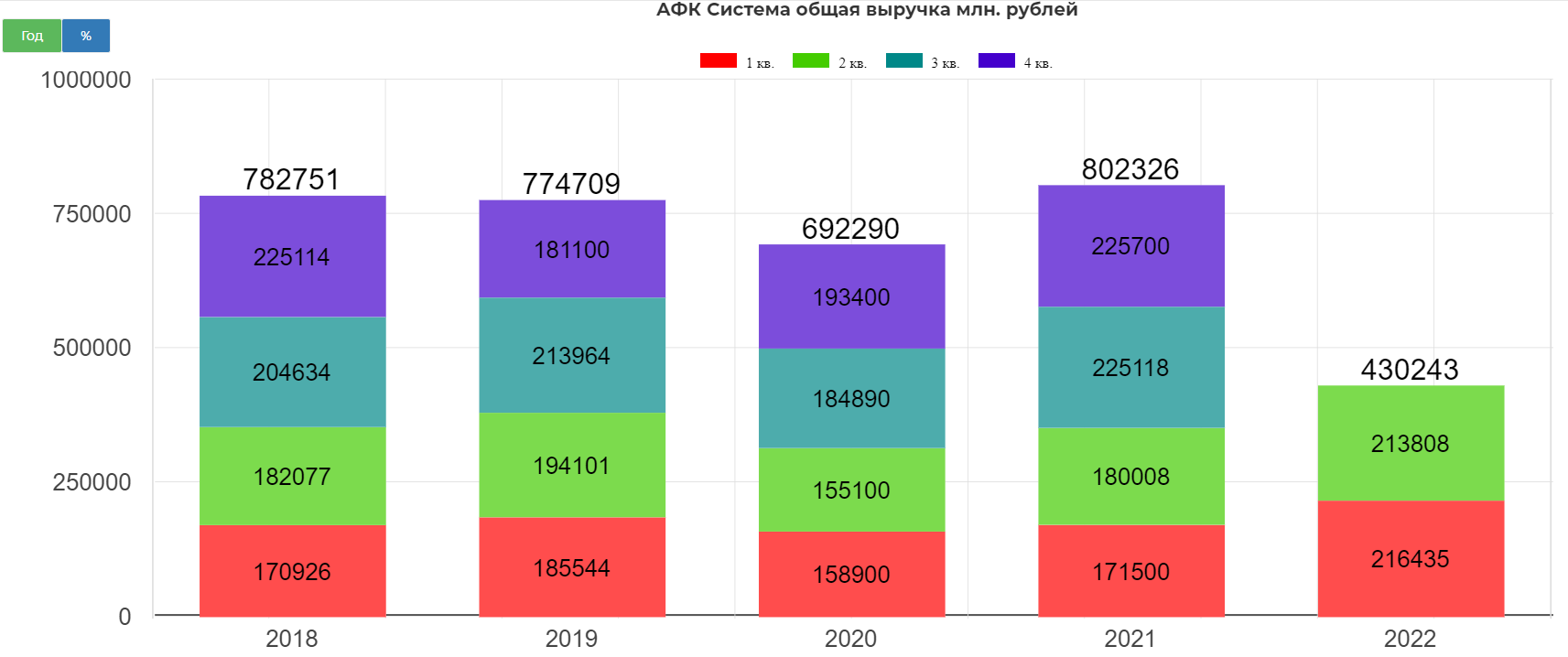

Во втором квартале 2022 года консолидированная выручка АФК «Система» составила 213,8 млрд руб.

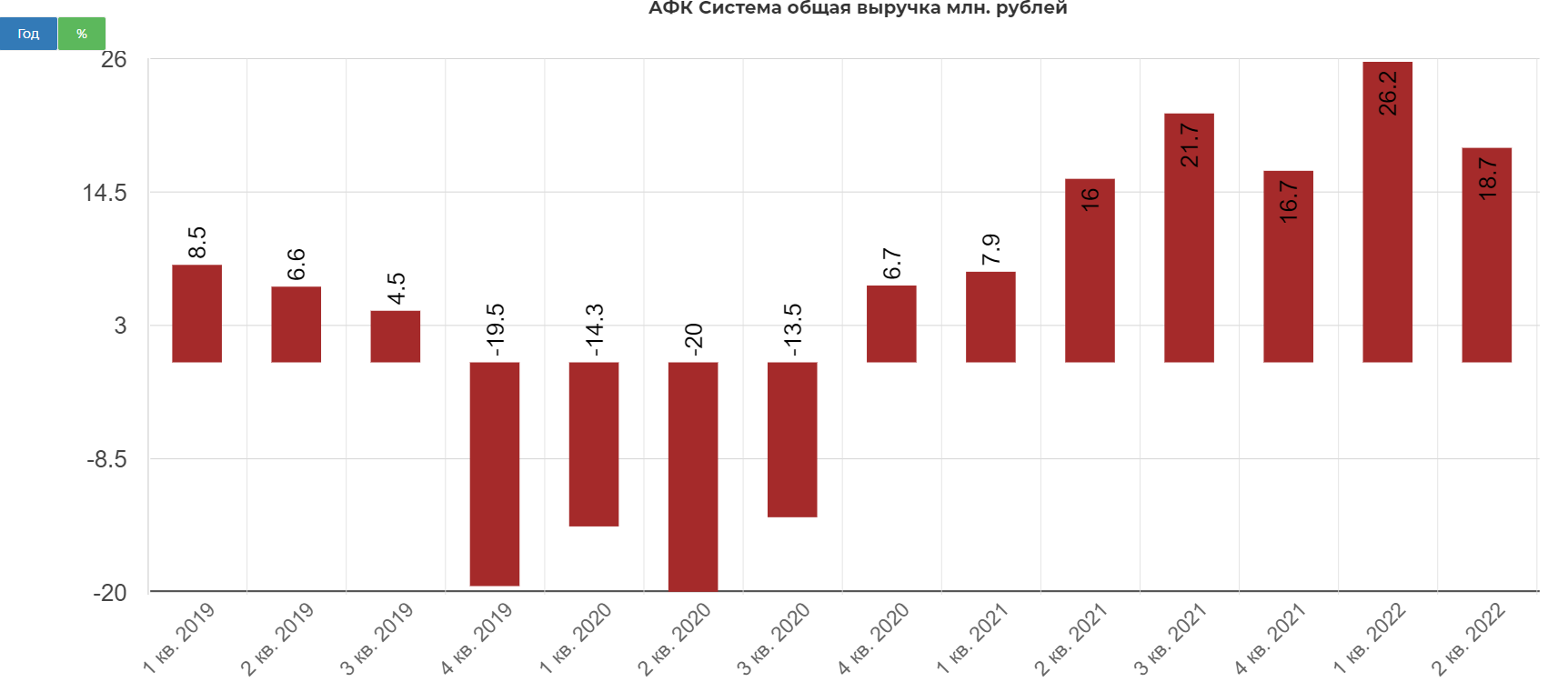

Прирост составил 18,7%, что вполне прилично.

Рост выручки получился благодаря росту выручки ключевых активов: Агрохолдинга «СТЕПЬ» – за счет увеличения объемов производства молока и роста выручки от сахарного и бакалейного трейдинга, а также торговли нишевыми культурами и развития новых направлений бизнеса; Segezha Group – из-за позитивной динамики цен на ключевые виды продукции, а также в связи с консолидацией активов в Сибири; «Медси» – преимущественно благодаря консолидации показателей клиник сети «Промедицина» в Уфе и сети «Диалайн» в Волгограде, открытию новых клиник и увеличению потока пациентов. Также на динамику выручки Корпорации повлияла консолидация результатов «Биннофарм Групп» в отчетности АФК «Система» с 25 июня 2021 года и результатов Группы «Эталон» с 4 мая 2022 года.

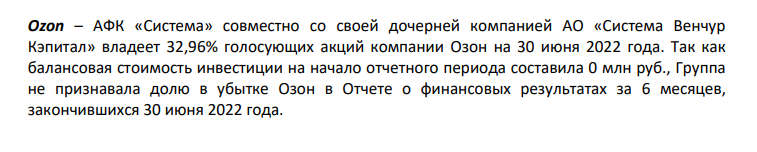

Кстати компания не признает выручку Озона.

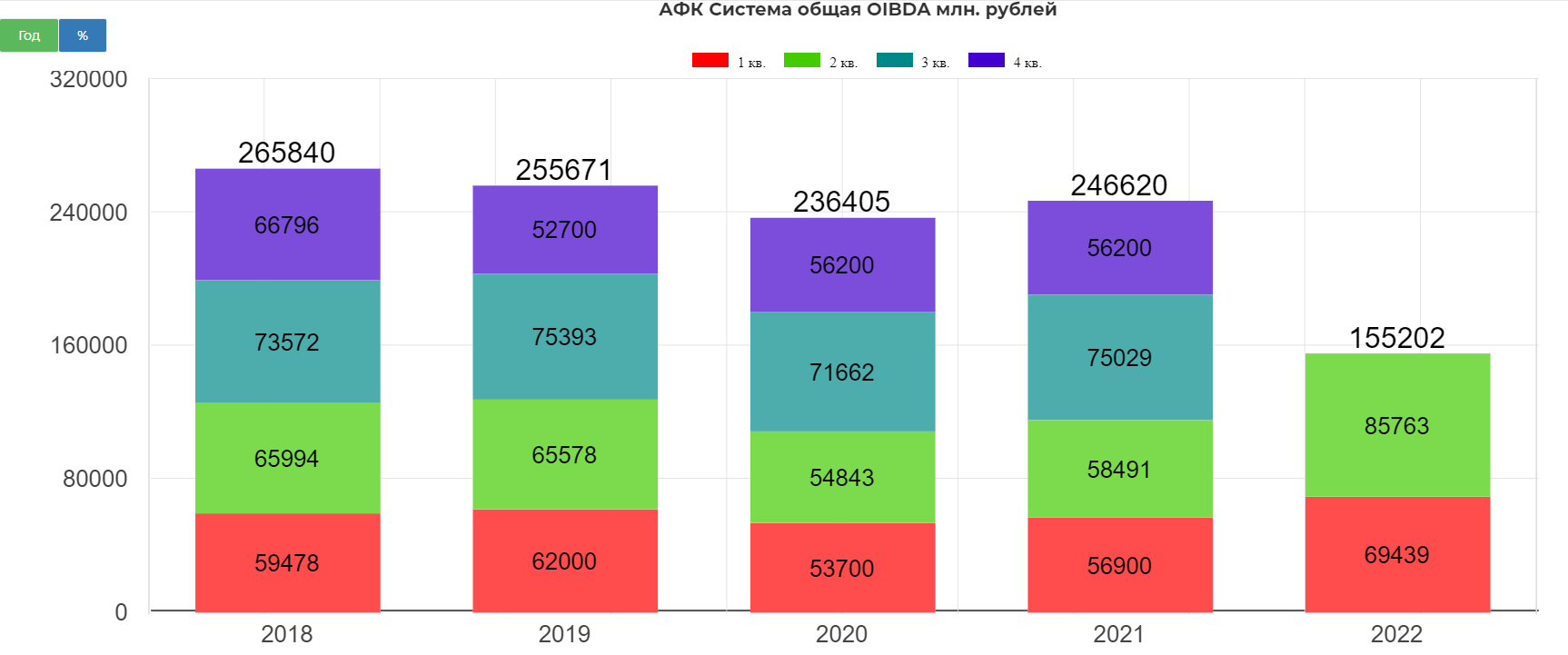

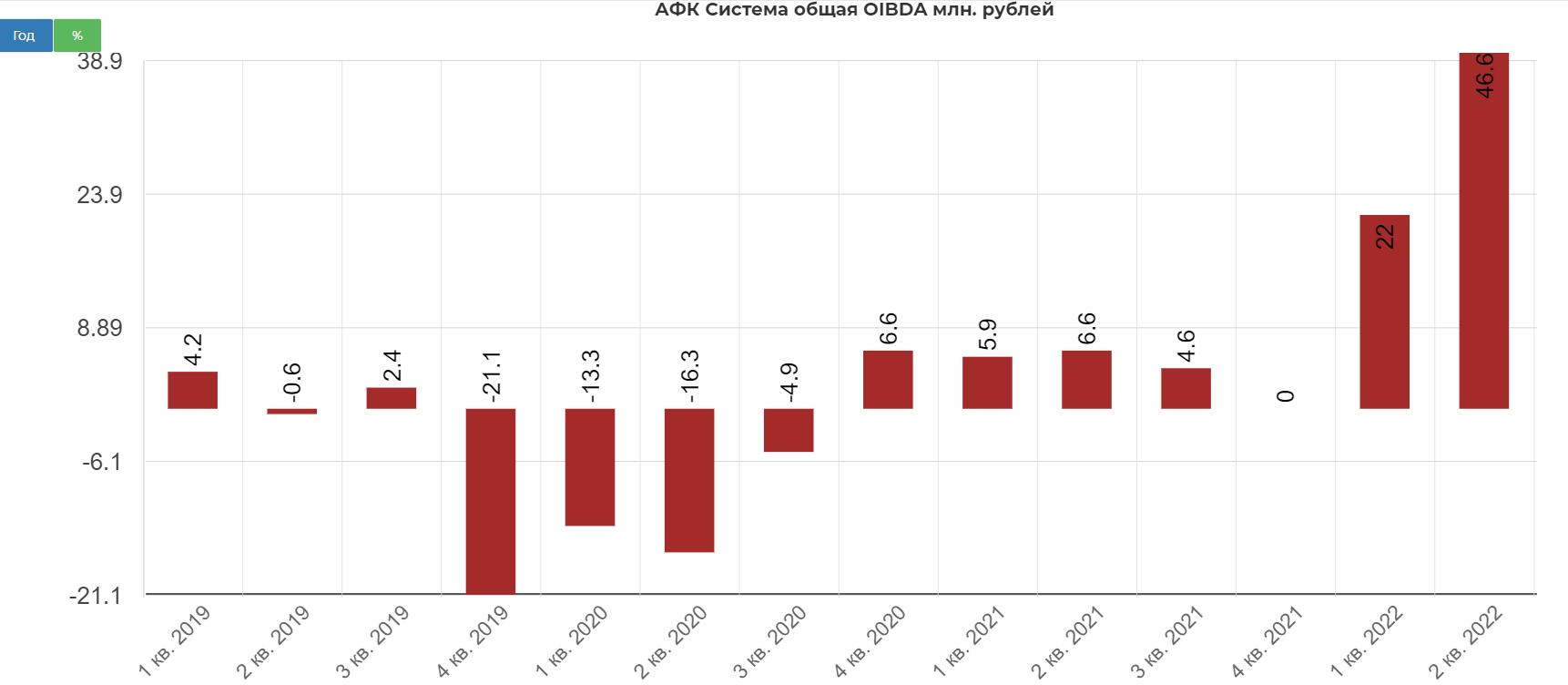

Скорректированная OIBDA Группы составила 85,8 млрд руб.

Прирост на 46,6% !

В результате увеличения скорректированной OIBDA Агрохолдинга «СТЕПЬ» – за счет эффективной реализации остатков урожая прошлого года и повышения эффективности производства молока на фоне увеличения поголовья, а также роста продаж яблок и развития новых направлений. На динамику скорректированной OIBDA Корпорации значительно повлияли консолидация результатов «Биннофарм Групп» и финансовый результат Группы «Эталон»1 , а также эффект от прекращения признания финансовых результатов Ozon в доле АФК в консолидированной отчетности Группы. (удобненько...)

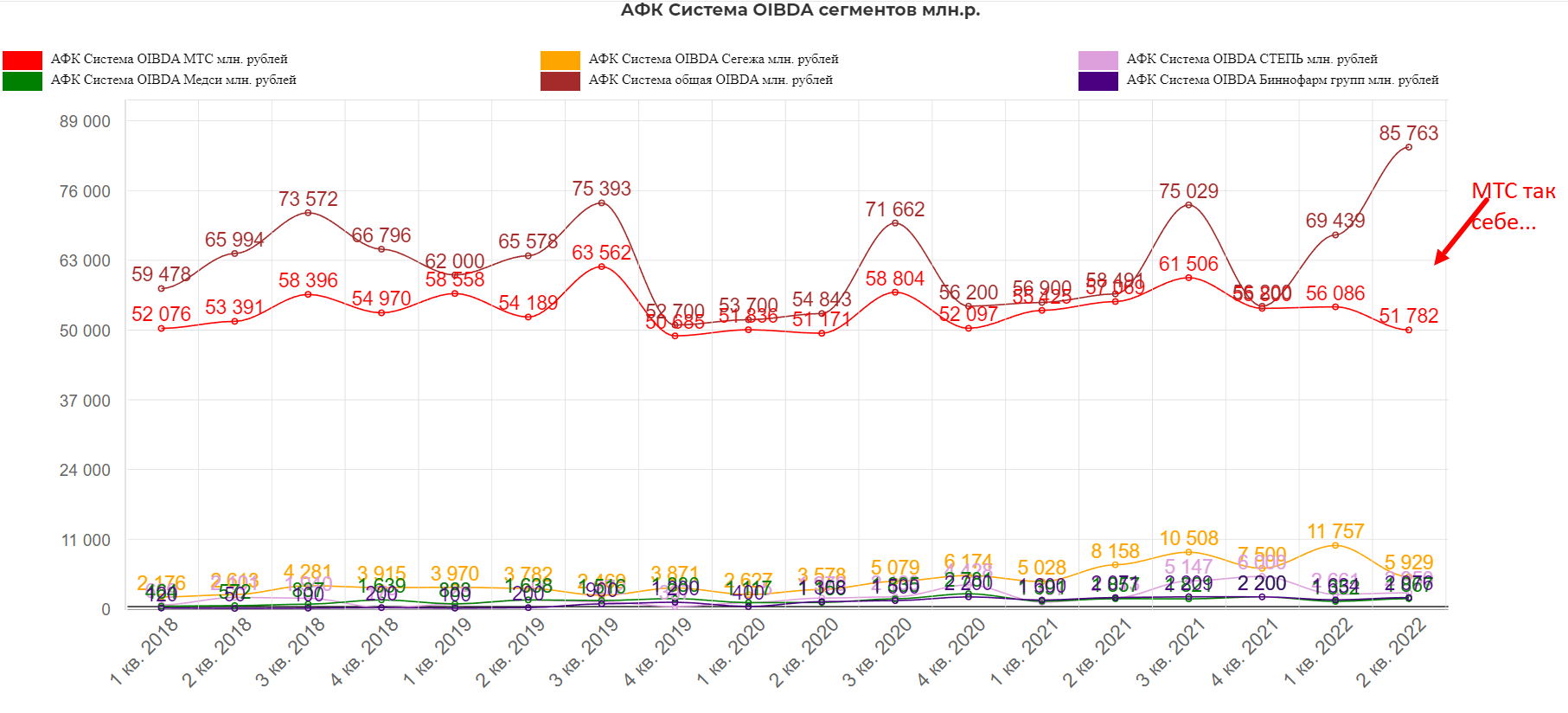

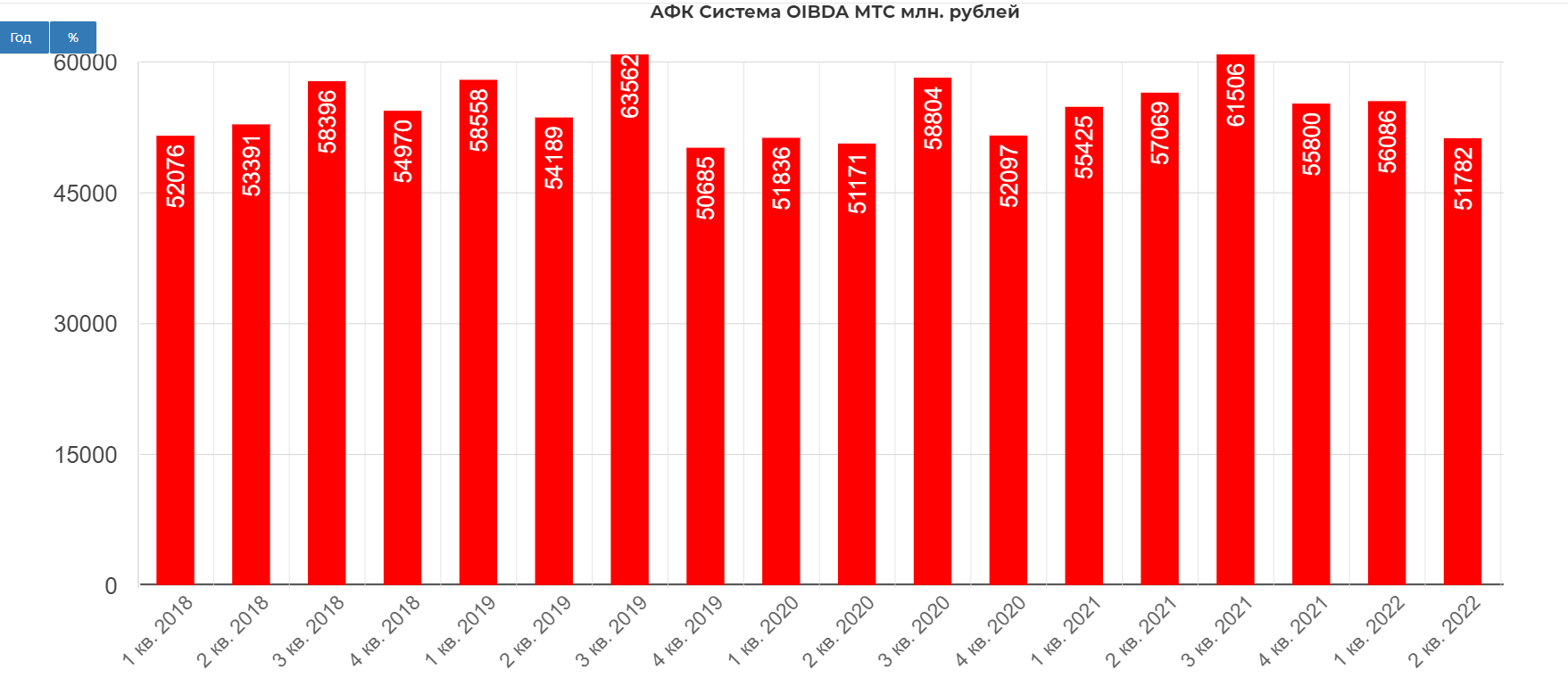

У МТС известные списания, правда я несколько не согласен, что их в OIBDA запихнули....

Скорректированная OIBDA снизилась год к году до 51,8 млрд руб. по итогам второго квартала 2022 года, в том числе вследствие роста неденежных расходов МТС Банка на создание резервов на фоне ухудшения макроэкономических условий и роста кредитного портфеля.

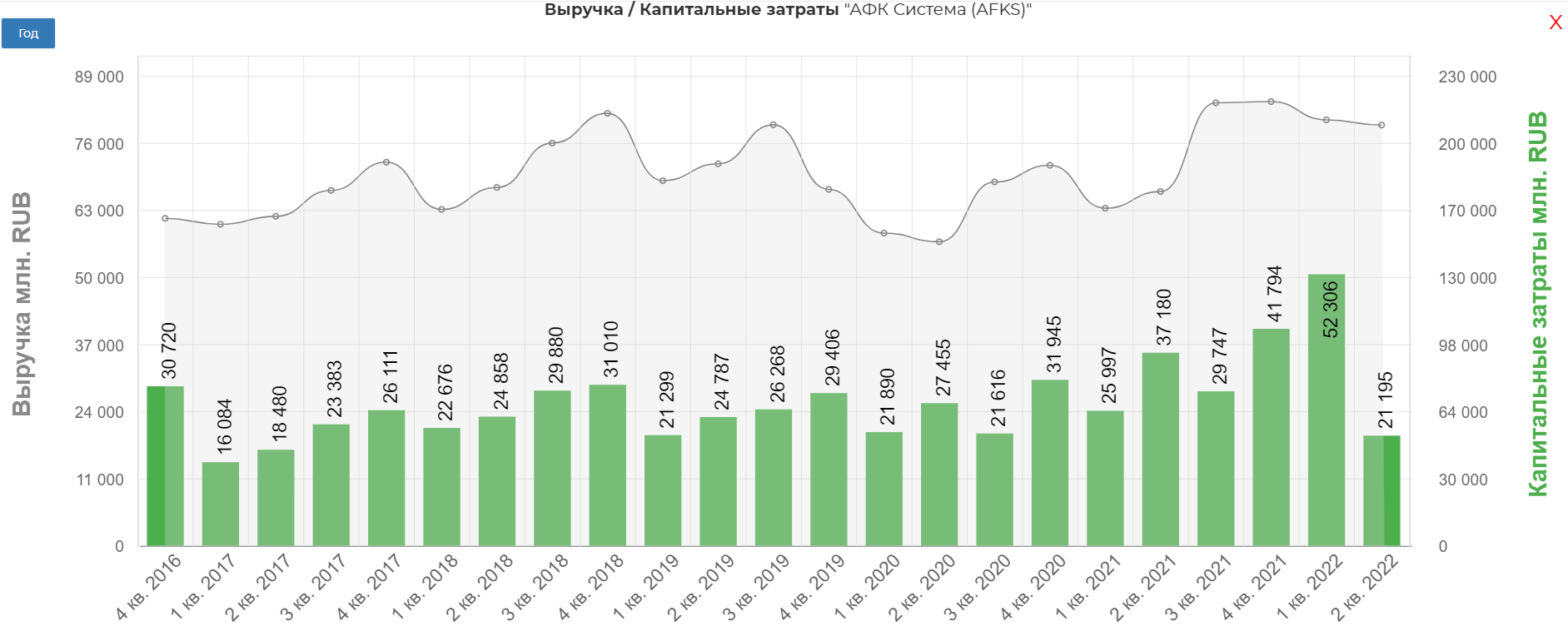

Капитальные затраты Группы снизились до 29,7 млрд руб. во втором квартале 2022 года в основном в связи с переносом сроков реализации части инвестиционных проектов портфельных компаний на фоне высокой макроэкономической неопределенности.

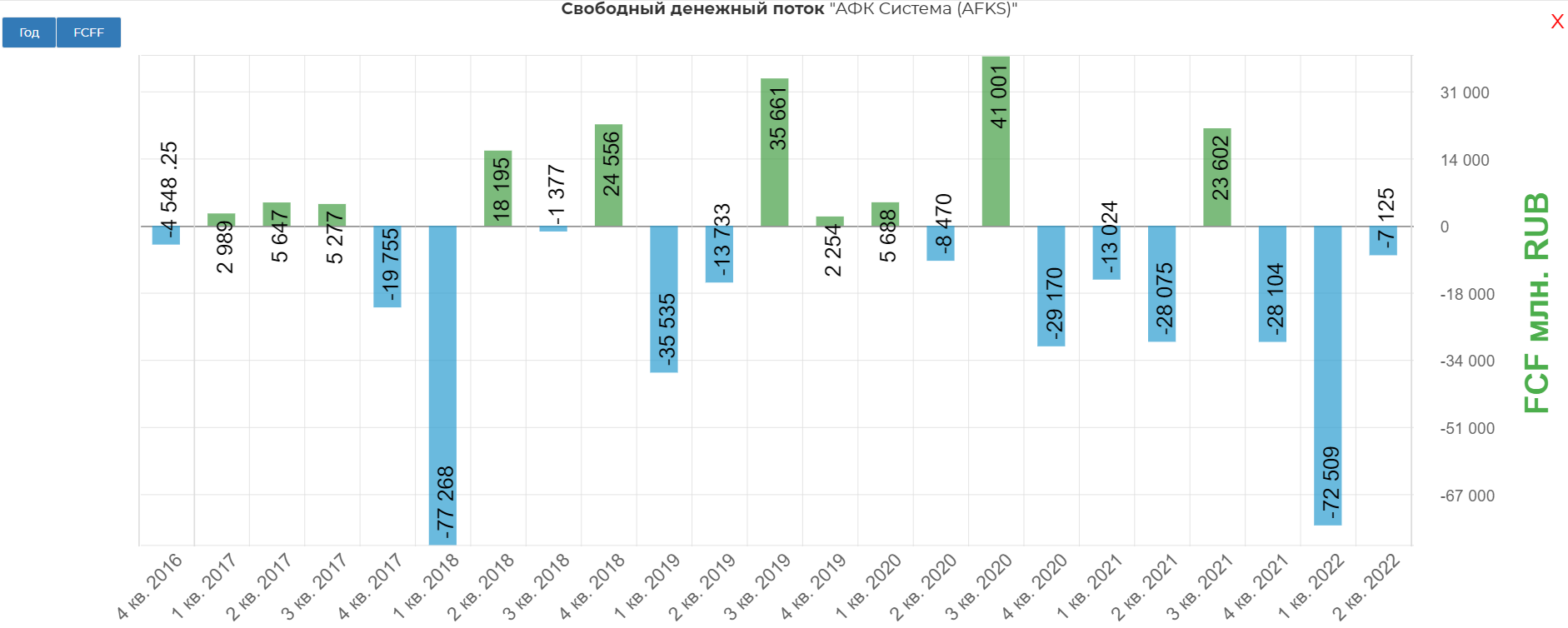

Правда сильно не помогло сгладить отрицательный FCF.

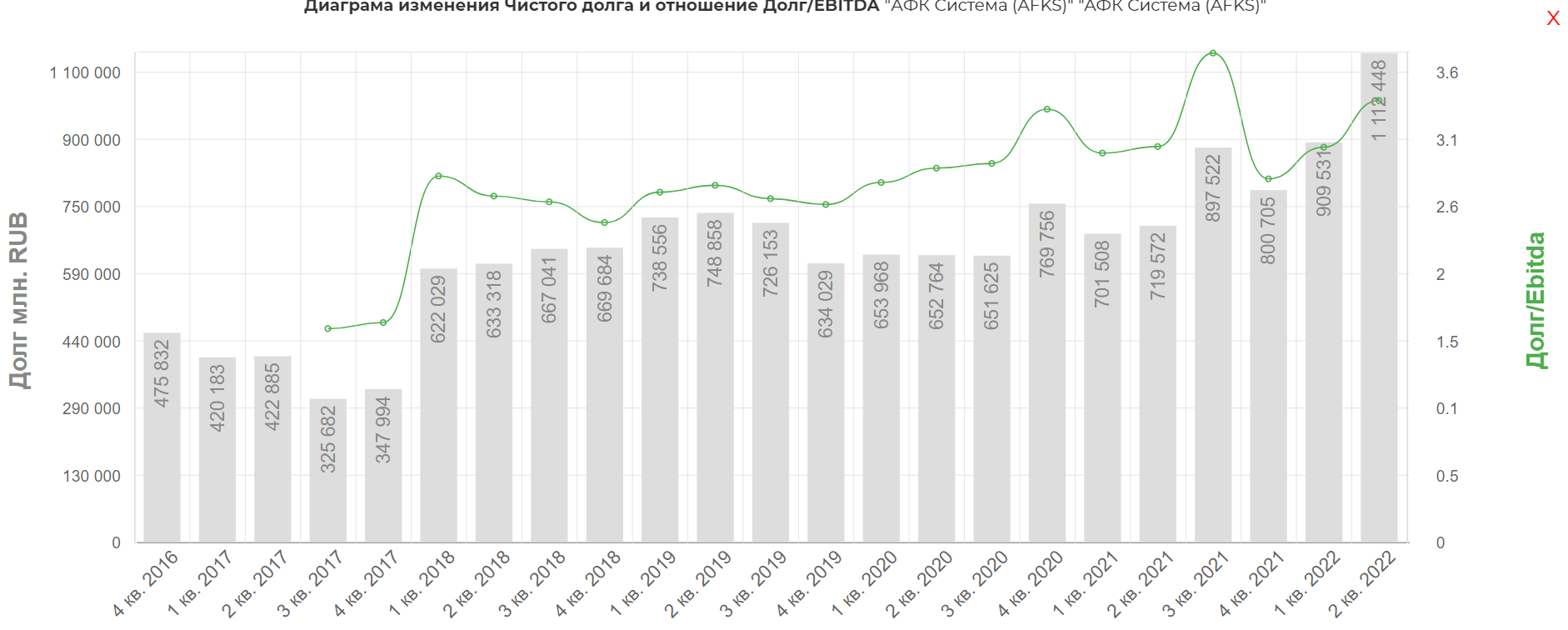

Из плохо, продолжает расти долг. Общий долг перевалил за 1 трлн рублей.

Когда-то столько надежд было связано с гашением на корпоративном центре, но не судьба.... хотя ставка средняя 7,95%.

Технически, Система подбирается к серьезному уровню 15,5 р. Уверенный пробой, даст сигнал к походу к 18р.

В идеальном мире, можно было бы выводить на IPO Степь с приростом выручки +200%....но мир такой какой есть. Хотя на ВЭФ, представители биржи говорили, что готовится несколько IPO до конца года и рост активности в 2023. Может там есть Степь? В остальном рынок очень плохо переоценивает матрешки, поэтому не жду сильной переоценки Системы. Саша без обид! Сам оч. хочу!

Полезные ссылки

Жека Аксельрод