15 июня 2022, 00:31

ОГК-2: Остров стабильности в эпоху хаоса

Оказывается, даже в такое лихое время глобальных изменений, есть компании с устойчивой экономикой основного бизнеса, по которым можно построить более-менее вероятный прогноз финансовых результатов и, как следствие, дивидендных выплат.

Речь пойдет про ОГК-2, про которую мы так много писали в своем Блоге, а в апреле 2022 года, испугавшись обесценений в операционных расходах, поменяли на Ленэнерго-п. Забегая вперед, наши опасения по снижению базы начисления дивидендов не оправдались. Решение о замене не дало какого-то выигрыша, как и не дало проигрыша (кроме возможной потери налоговой льготы долгосрочного владения). При этом с точки зрения показателя риск-доходности решение, на наш взгляд, было абсолютно верным. При примерно похожей доходности на момент обмена риск инвестиций в ОГК-2 был значительно выше, чем в Ленеэнерго-п. Таким образом, заметка будет полезна текущим держателям дивидендной истории ОГК-2, а также тем, кто находится в поисках вложений с понятными и умеренными рисками.

Позитивные изменения

Что же изменилось за последнее время, что позволяет утверждать об уходе риска снижения дивидендных выплат в ОГК-2 для частного инвестора:

- Совет директоров ОГК-2 рекомендовал выплатить дивиденды за 2021 года в размере ~0,09655 руб. на акцию.

- В сестрах по Газпром энергохолдингу (ГЭХ), т.е. у ТГК-1 и Мосэнерго, были утверждены новые дивидендные политики, в которых идентично для обеих компаний определены положения по размеру дивидендных выплат.

Можно сделать важные наблюдения:

- Размер дивидендной выплаты ОГК-2 соответствует 50% чистой прибыли РСБУ (а не значительно уменьшенной переоценкой прибыли МСФО). В отчетности РСБУ в этот раз отсутствую статьи с неденежными переоценками и списаниями в чистой прибыли.

- Размер дивидендной выплаты ОГК-2 полностью соответствует новым дивидендным политикам, уже принятым в сестрах ТГК-1 и Мосэнерго.

С учетом единообразия решений ГЭХа для всех своих дочек, с огромной вероятностью мы увидим идентичную редакцию дивидендной политики для ОГК-2 уже в ближайшее время.

Ознакомимся с основными выдержками новых редакций, которые качественно меняют ситуацию для ОГК-2.

1) Прописан минимальный размер в 50%, а также определена база начисления как скорректированная:

Целевой уровень дивидендных выплат составляет не менее 50% от Скорректированной чистой прибыли Общества.

2) Установлена база выплат как максимум из скорректированной чистой прибыли РСБУ и МСФО (смотрим кейсы размеров сестер)

Расчет размера дивидендов производится исходя из размера чистой прибыли, определяемой по данным бухгалтерской (финансовой) отчетности Общества, составленной по РСБУ или МСФО (консолидированной), скорректированной (далее - Скорректированная чистая прибыль)...

3) определен перечень корректировок:

- прибыль (убыток) по курсовым разницам, отражаемые в составе финансовых доходов и расходов;

- курсовые разницы по операционным статьям;

- убыток от обесценения (восстановление убытка от обесценения) объектов основных средств и незавершенного строительства;

- убыток от обесценения (восстановление убытка от обесценения) инвестиций в ассоциированные организации и совместные предприятия;

- сумму переоценки финансовых вложений;

- финансовый результат от соглашений по компенсации потерь и компенсации расходов за ликвидацию имущества;

- целевые средства, аккумулированные Обществом в составе доходов и предназначенные для реализации инвестиционной программы в том же отчетном периоде;

- разницу между долей в прибыли ассоциированных организаций и совместных предприятий и поступлениями от ассоциированных организаций и совместных предприятий

Самые важные статьи корректировок по степени влияния на дивидендную базу выделены жирным. Это как раз те самые статьи, которых мы боялись, и которые каждый год сохраняли неопределенность до момента рекомендации СД размера дивидендов и делали практически бесполезными наблюдения за квартальной отчетностью в дочках ГЭХа.

Таким образом, уже с этого года с каждым выходом квартального отчета мы можем отслеживать размер дивидендов.

Кроме того, с учетом нашей модели мы сможем рассчитать ориентиры дивидендных выплат на 1-3 года вперед.

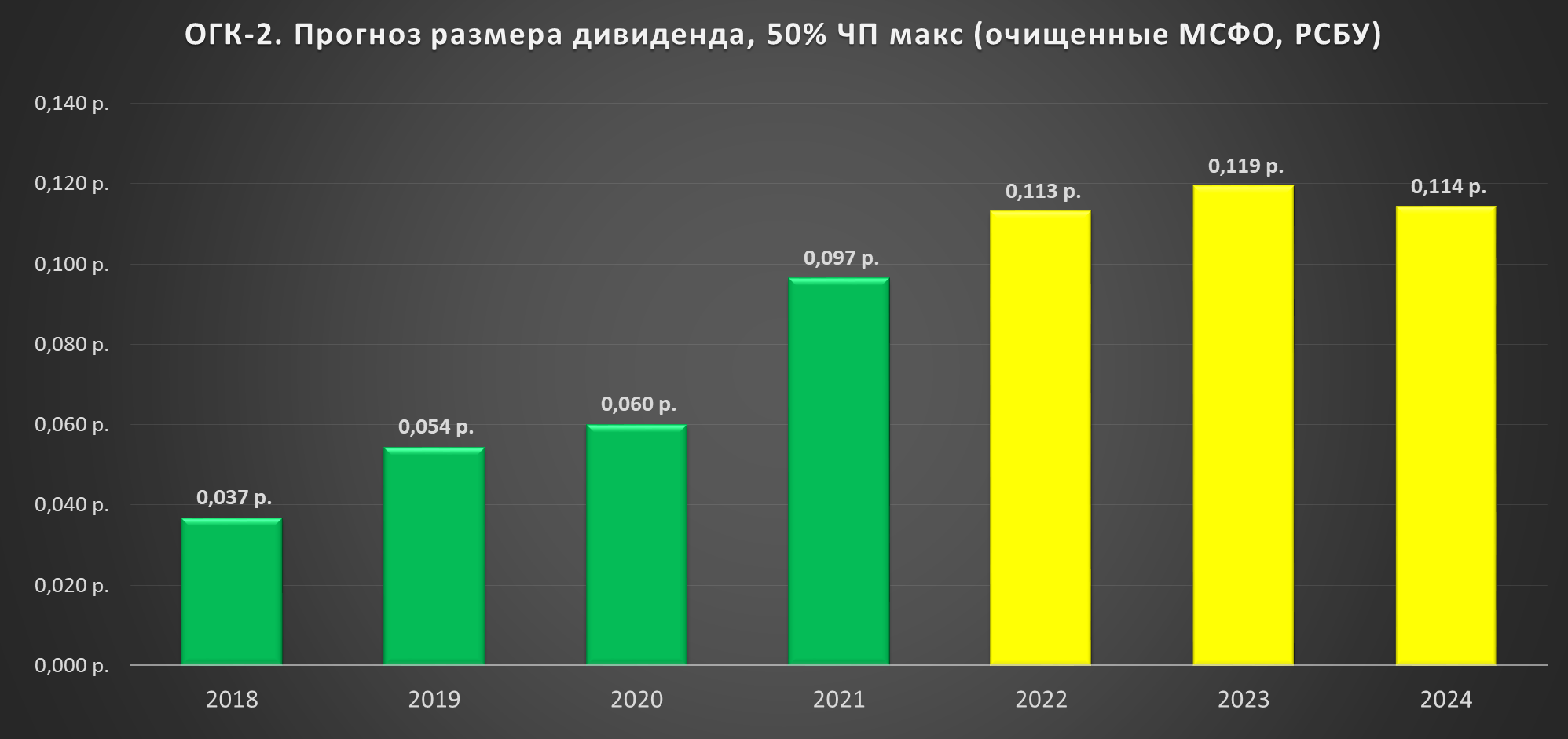

Прогноз размера дивидендов

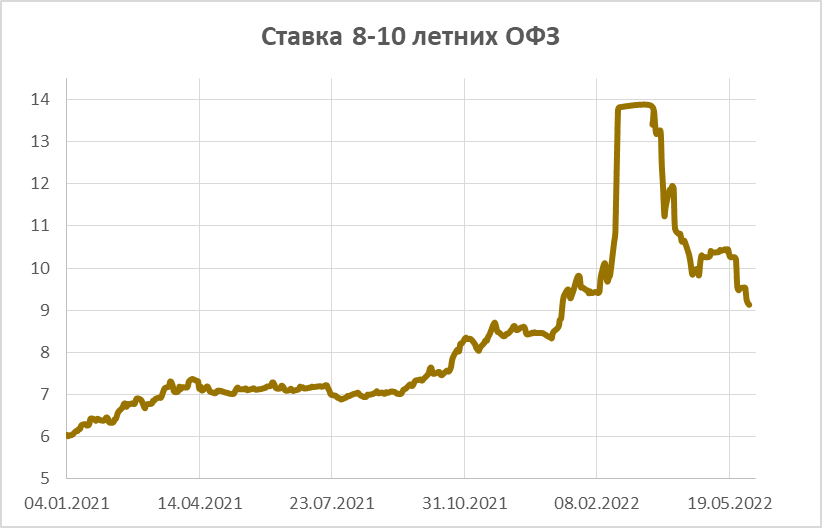

Как мы уже неоднократно писали в прежних статьях по ОГК-2, размер чистой прибыли значительно зависит от размера оплаты мощности, модернизированной по программе ДПМ. Важным фактором в размере оплаты мощности по ДПМ является привязка его к ставке доходности 8-10 летних ОФЗ, которая применяется с лагом в год. А график доходности ОФЗ выглядит сейчас вот так:

Таким образом, ставка, по которой будет считаться ДПМ-выплата в 22 году, будет значительно увеличиваться с 6,1% в 2021 году до аж 14% в апреле 2023 года. Для понимания увеличение процентной ставки с 6,1% на 3 процентных пункта дает за год примерно 20% дополнительного прироста прибыли.

Конечно мы уже наблюдаем дальнейшее падение ставки, но это падение ставки также повышает привлекательность дивидендных акций относительно депозитов, ставка по которым уже в крупнейших банках не двузначная. В то же время рекомендованные советом директоров ОГК-2 дивиденды за 2021 год на текущий момент дают 15% доходность с закрытием реестра акционеров 11.07.2022. Это означает, что логично ожидать повышения цены акций ОГК-2, у которых снялся основной риск занижения размера дивидендов. Риска стало меньше, доходность стала больше. Остается ключевой вопрос, а какова будет доходность акций на горизонте 1-3 года?

С учетом приведенных выше рассуждений у нас получились следующие ориентиры дивидендных выплат:

Результаты первого квартала, даже с учетом возросшей себестоимости, подтверждают наши ожидания:

Напоминаем, что каждый квартал приносит нам просчитываемые вероятные дивиденды. За 3 месяца 2022 года компания уже заработала нам около 5% расчетных дивидендов от текущей цены (0,64 рубля за акцию).

Заключение

Кажется, что такие инвестиции могут быть вполне достойной альтернативой депозитам и ОФЗ, у которых доходность к погашению уже менее 10%. С учетом нашего расчета за 4 года можно получить только дивидендами без реинвестирования 60% от стоимости, а с реинвестированием - до 75% от вложенных сейчас средства.

Уже традиционно напоминаем про ключевые риски, которые выше, чем в ОФЗ, а тем более в банковских депозитах:

- операционные риски: аварии на модернизированных объектах ДПМ, как это случилось в 2021 году на 4 энергоблоке Череповецкой ГРЭС, но благополучно закончилось. Риск достаточно актуален, так как не все используемое оборудование было импортозамещено;

- дивидендную политику можно в очередной раз и поменять - за этим фактором надо просто следить;

- не забываем, что в 2025 году размер ДПМ-выплат значительно снизится и мы не проводили актуализированные прогнозные расчеты далее 2024 годах.

P.S.: в марте думали, что не скоро ( не в этом году) начнем писать про инвестиции с точки зрения фундаментального подхода и каких-то расчетов, которые имеют смысл. Но оказывается даже в шторм можно найти более-менее "безопасный островок" относительной стабильности. Надеемся таких "островков" будет попадаться все больше со временем.

Василич в Telegram и Вконтакте

Данные аналитические материалы Канала не являются индивидуальной инвестиционной рекомендацией и могут быть использованы только в информационных целях. Авторы не дают гарантий относительно полноты приведенной в них информации и ее достоверности, а также не несут ответственности за прямые или косвенные убытки от использования данных материалов не по назначению. Материалы не могут рассматриваться как основание для покупки или продажи тех или иных ценных бумаг.

Полезные ссылки

Андрей Васильевич