02 мая 2022, 18:30

Техосмотр 02.05.2022 Фокус на нефтегаз. Обзор перспектив нефтегазового сектора. Дивиденды, первые отчеты, тенденции.

В текущее время, давать прогнозы дело гиблое, но некоторые тенденции достаточно точно просматриваются. В пятницу Эльвира Набиуллина дала понять рынку, что ЦБ держит все под контролем(ха-ха) и надо ожидать дальнейшего снижения ставки. Десять процентов к концу года только так!

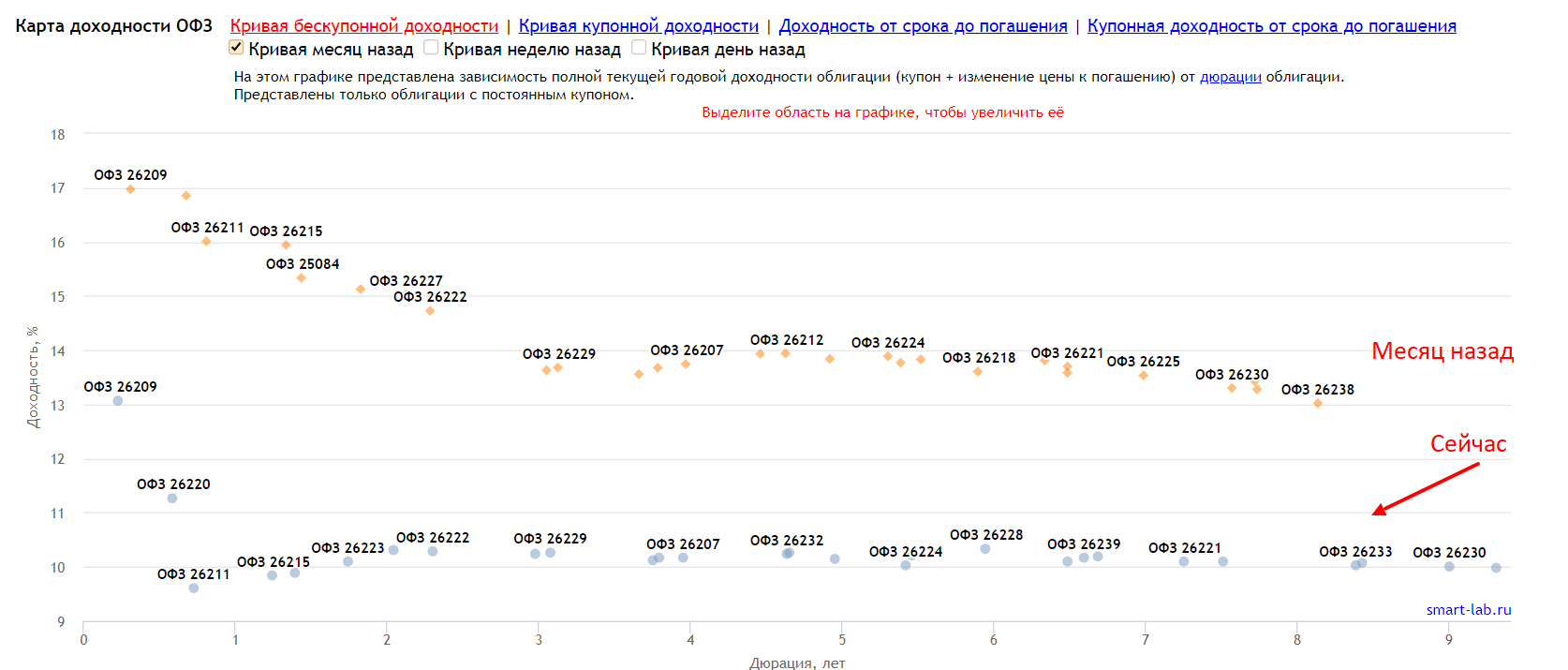

Доходность ОФЗ прилично упала.

Ушел на майские праздники в тревоге. Измученное сознание ожидает подвоха на длинных выходных.

Геополитика откровенно раздражает. Всех пугает заход НАТО на запад Украины.

Если раньше это событие 100% повлияло бы на фондовый рынок, то сейчас так сходу и не сказать. Возможно на местных инвесторах уже мозоли, а запрет на шорты гасит потенциал снижения.

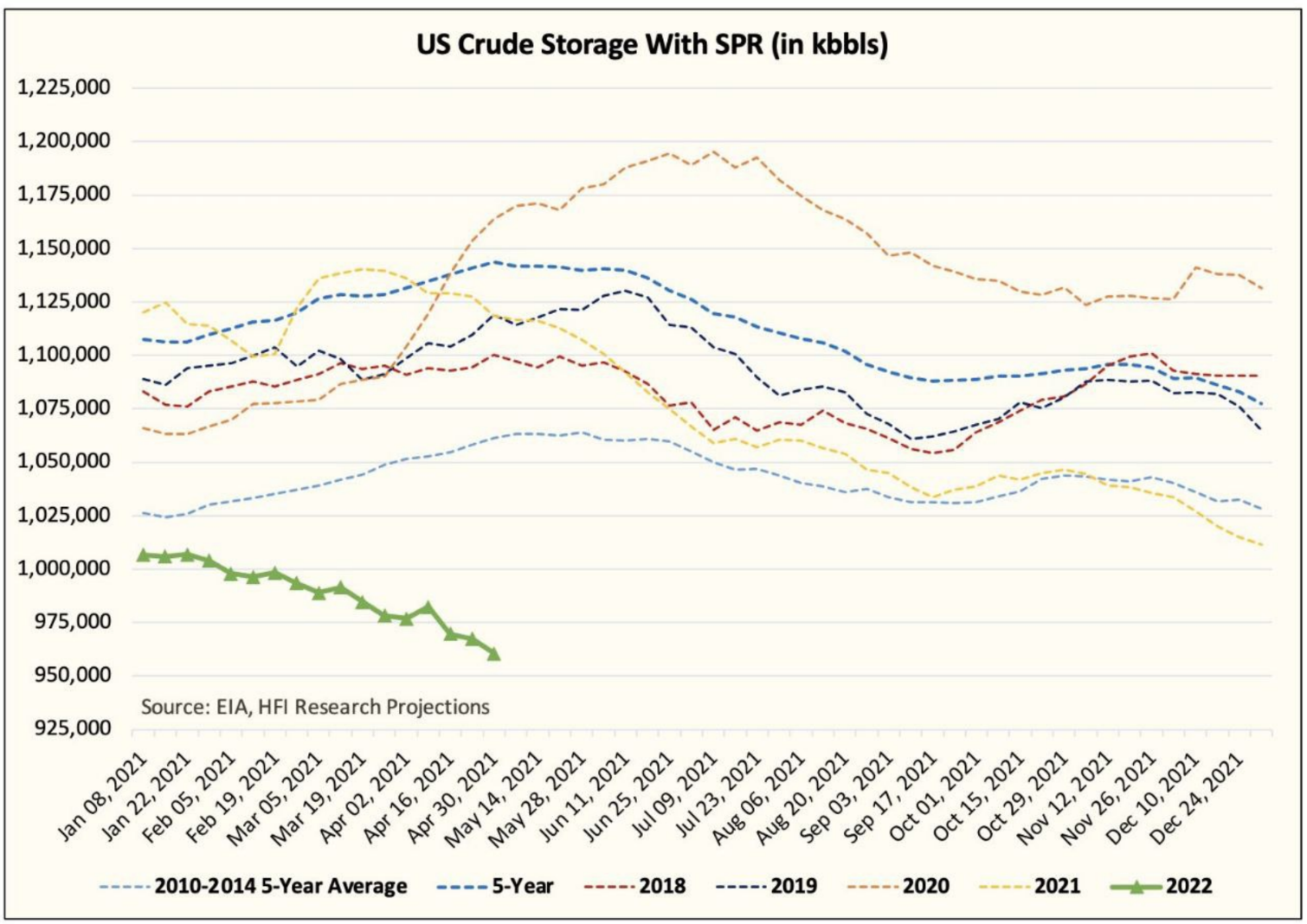

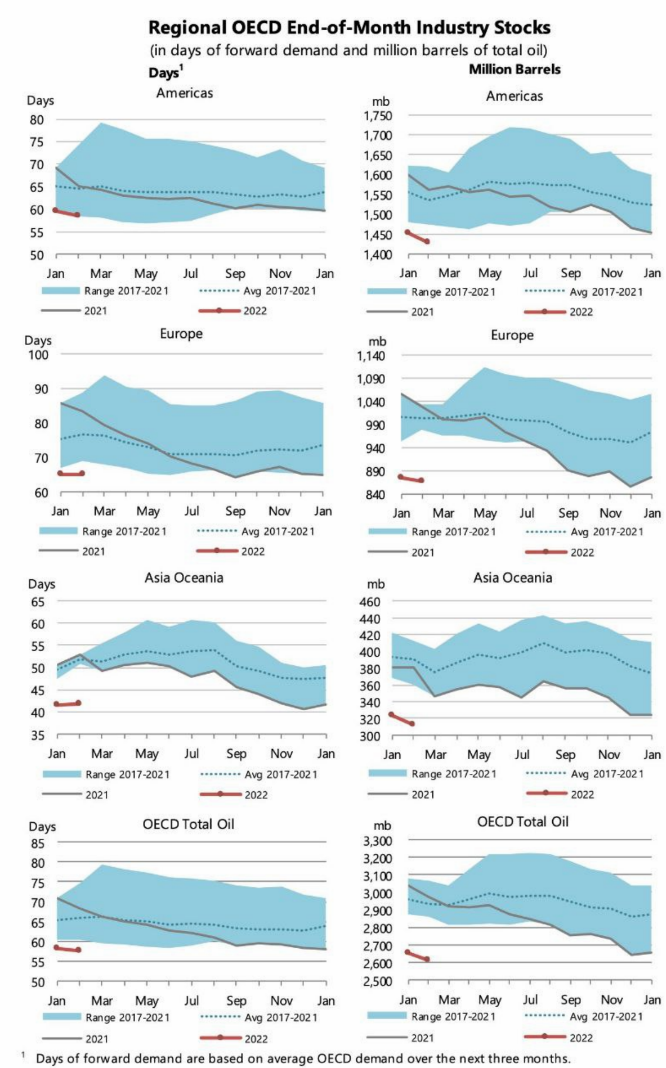

Парни из НЗТ подкинули интересные диаграммы. Запасы нефти в мире таят.

Такого давно не было. Энергетический кризис тихо подкрадывается.

Т.е. фундаментальных предпосылок к падению нефти абсолютно никаких. Такая картина происходит при сильнейшем локдауне в Китае с жесткими заторами в портах.

Открытие вопрос времени.

В случаи снятия локдауна, мировой спрос еще получит подпитку, а в России еще и снижение добычи.

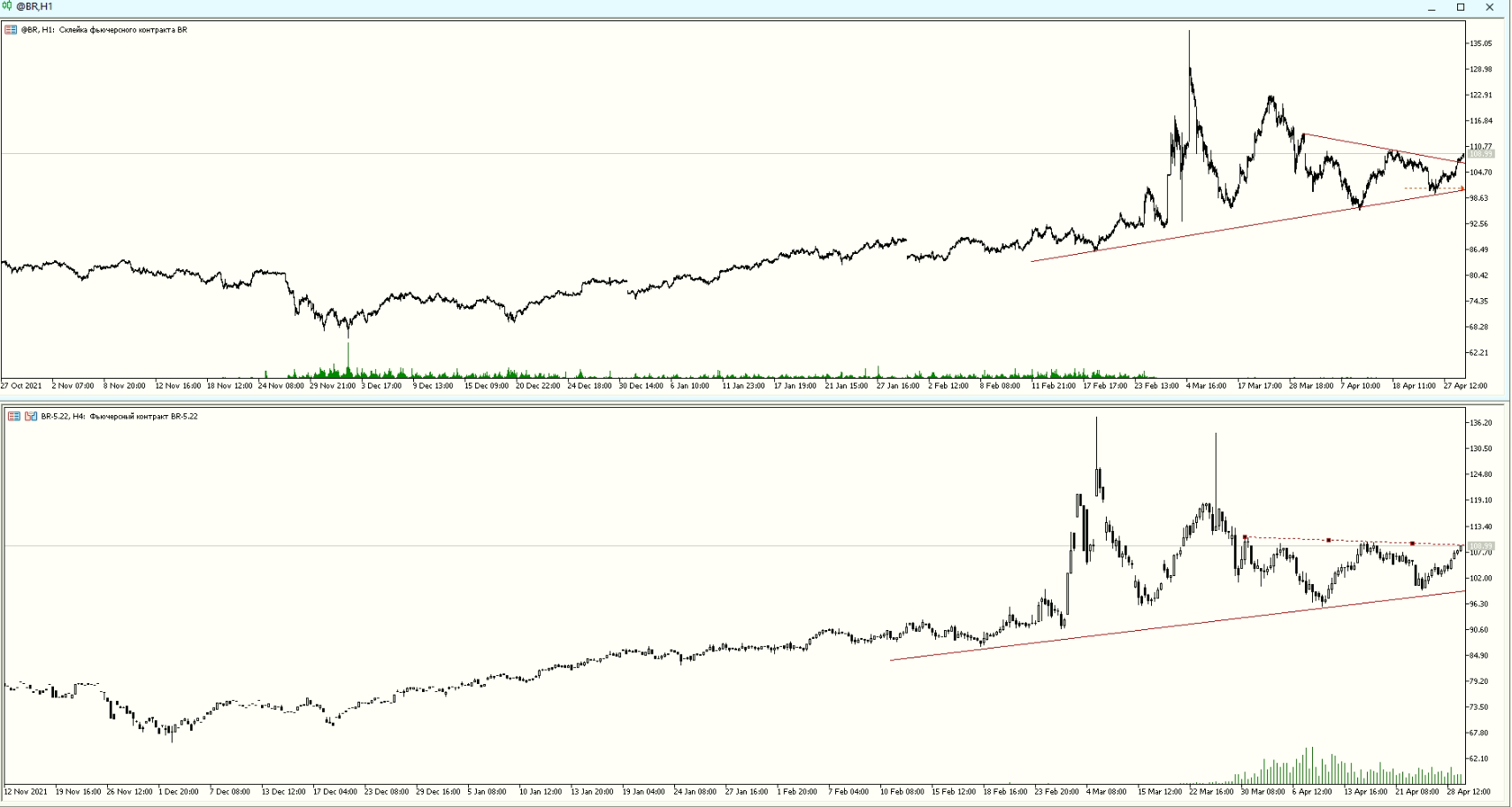

График Brent как бы намекает....

Общего консенсуса об эмбарго в ЕС нет. Ощущение, что играют в игру когда все крутые дядьки хотят эмбарго, но якобы из-за бюрократических проволочек не выходит:

Венгрия заблокирует любую инициативу Евросоюза, направленную на дальнейшее расширение запрета на импорт российских энергоносителей, сообщает Bloomberg.

Еврокомиссии нет смысла предлагать санкции, затрагивающие газ и нефть. Для принятия санкций необходимо, чтобы их поддержали все страны — члены Евросоюза

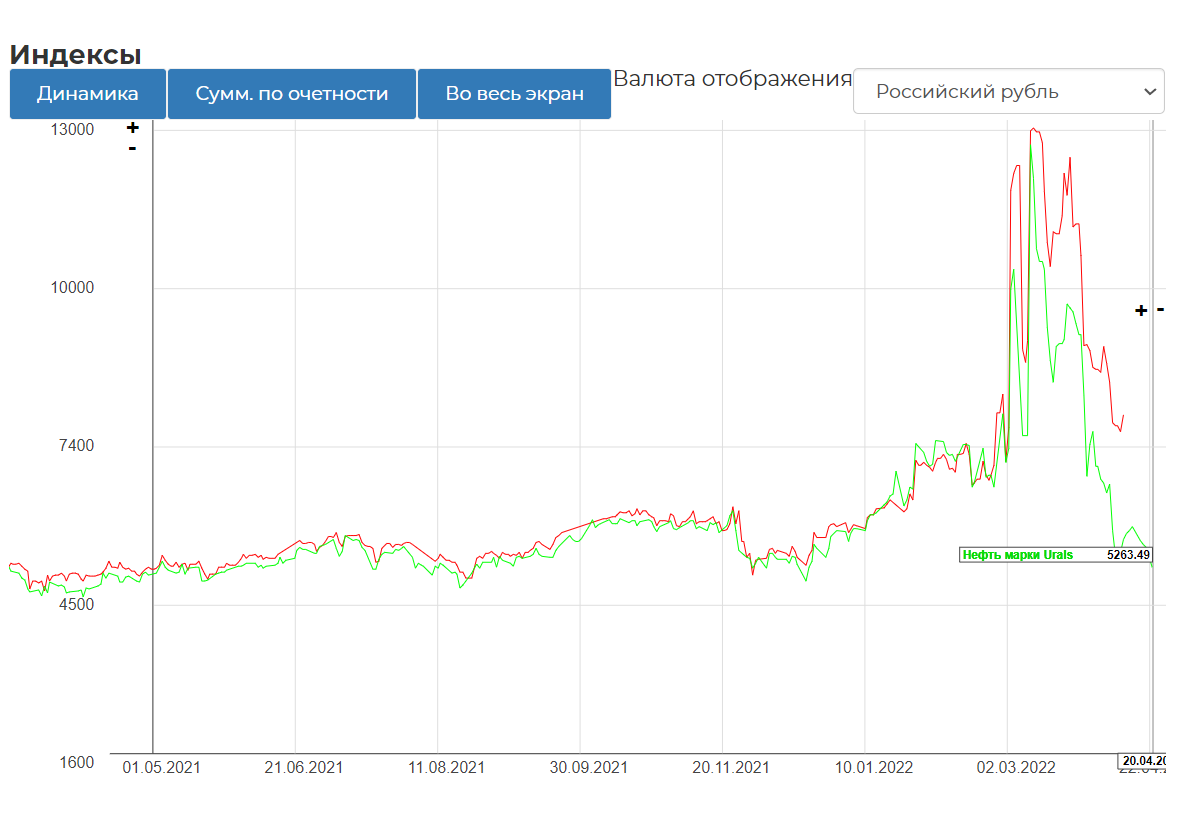

Urals в рублях потерял все мега прибыльность.

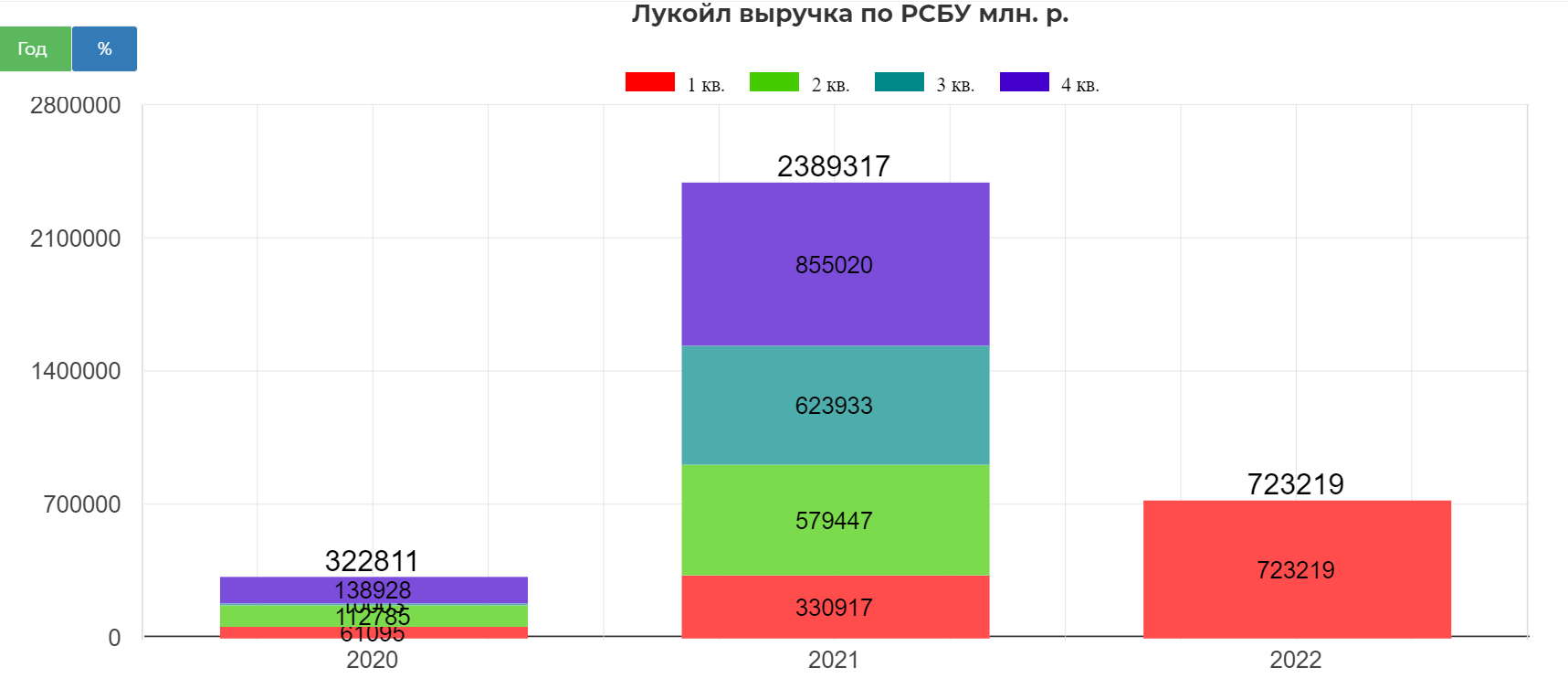

При анализе нефтегазовых компаний нужно помнить об аномальности цен 1го квартала, которые мощно задрайвили выручку.

При анализе нефтегазовых компаний нужно помнить об аномальности цен 1го квартала, которые мощно задрайвили выручку.

Но тревогу вызывает резкий рост дебиторской задолженности. Проблемы с оплатой? Чуть позже планирую вычленить процентное соотношение д.задолженности в процентах от выручки. Станет понятнее.

Лукойл стал героем восстания расписок. +25% за несколько дней. Локальный уровень 4750 рублей за акцию.

Первый квартал был шедевральным, так как у Лукойла подавляющая часть выручки идет на экспорт.

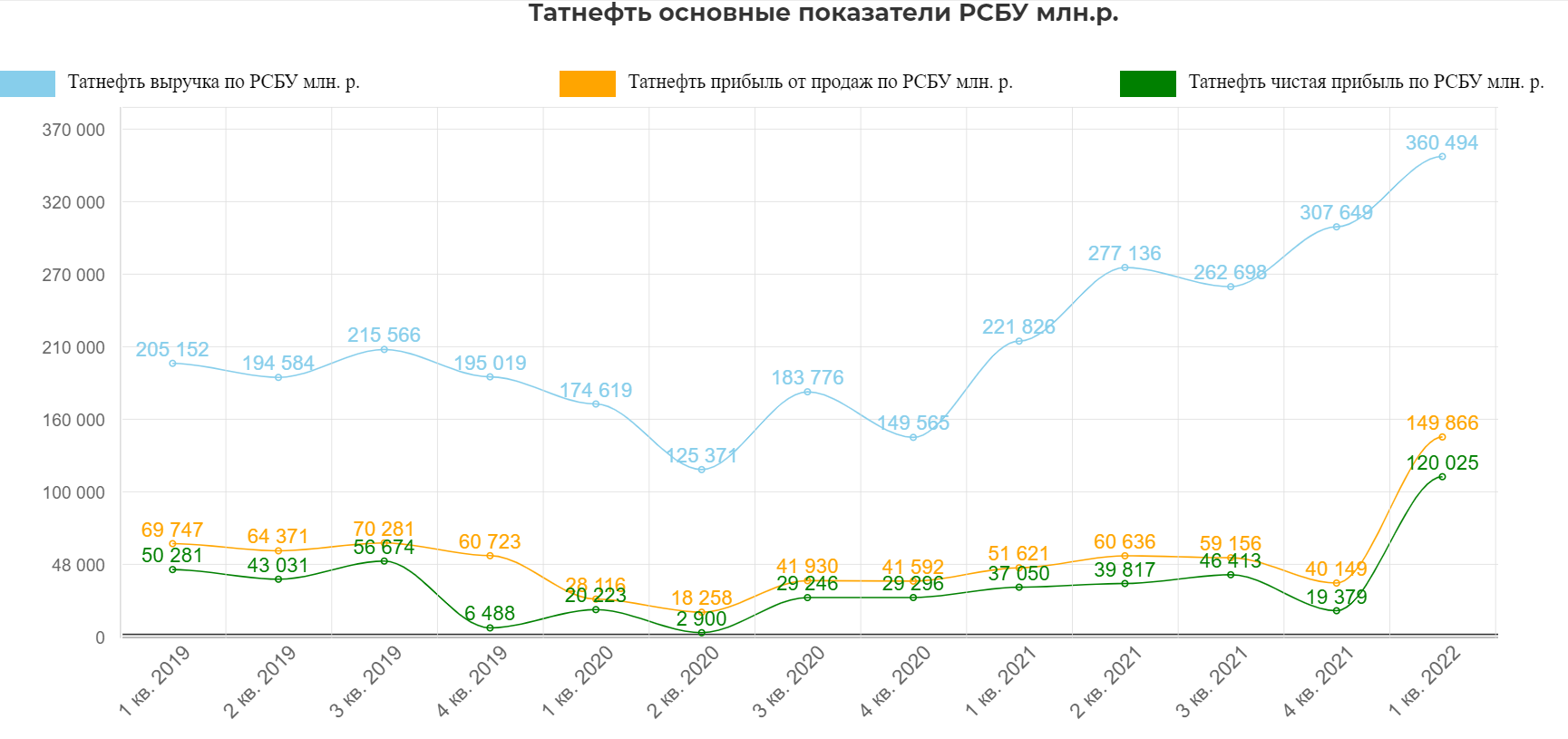

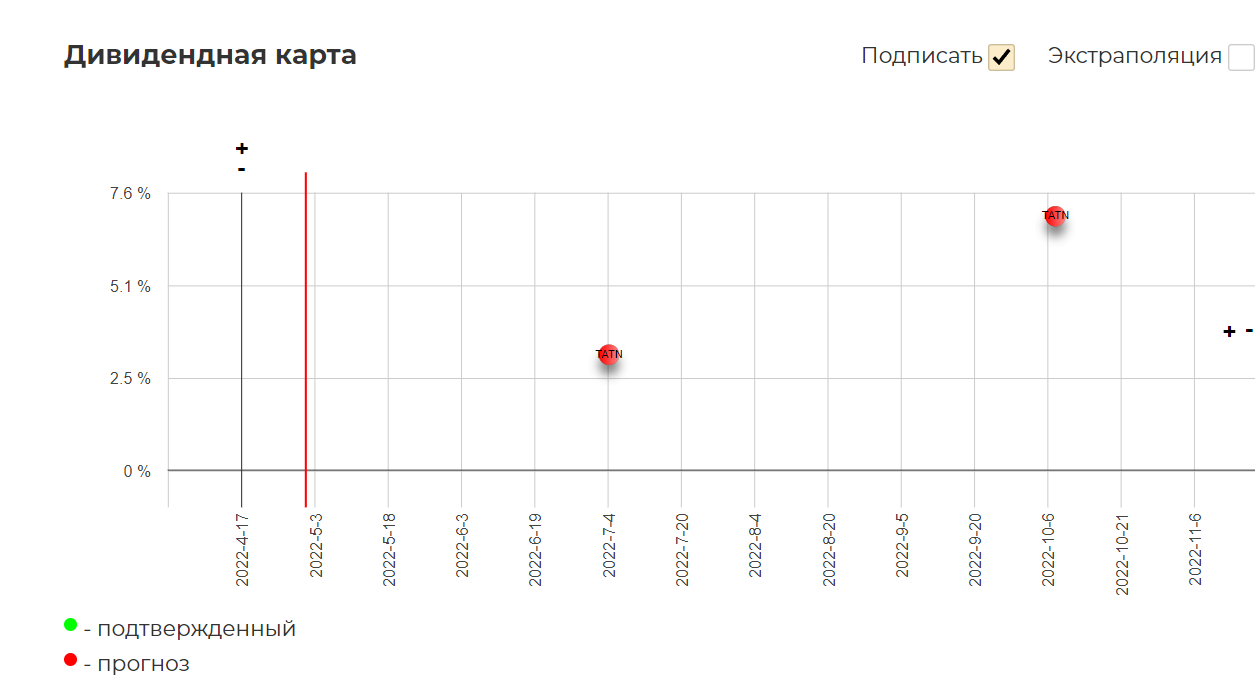

Татнефть сильно не отстает ни по котировкам. Ключевой уровень в районе 400.

Татнефть сильно не отстает ни по котировкам. Ключевой уровень в районе 400.

Ни фундаментально.

Если вдруг вернутся к выплатам 50% от ЧП, то это даст огромнейшие дивиденды только за 1ый квартал.(26.7) Обычно Татнефть платит 2 раза в год за 1ое и 2ое полугодия. Т.е. итоговый по идеи может быть в районе 35-40 минимум.

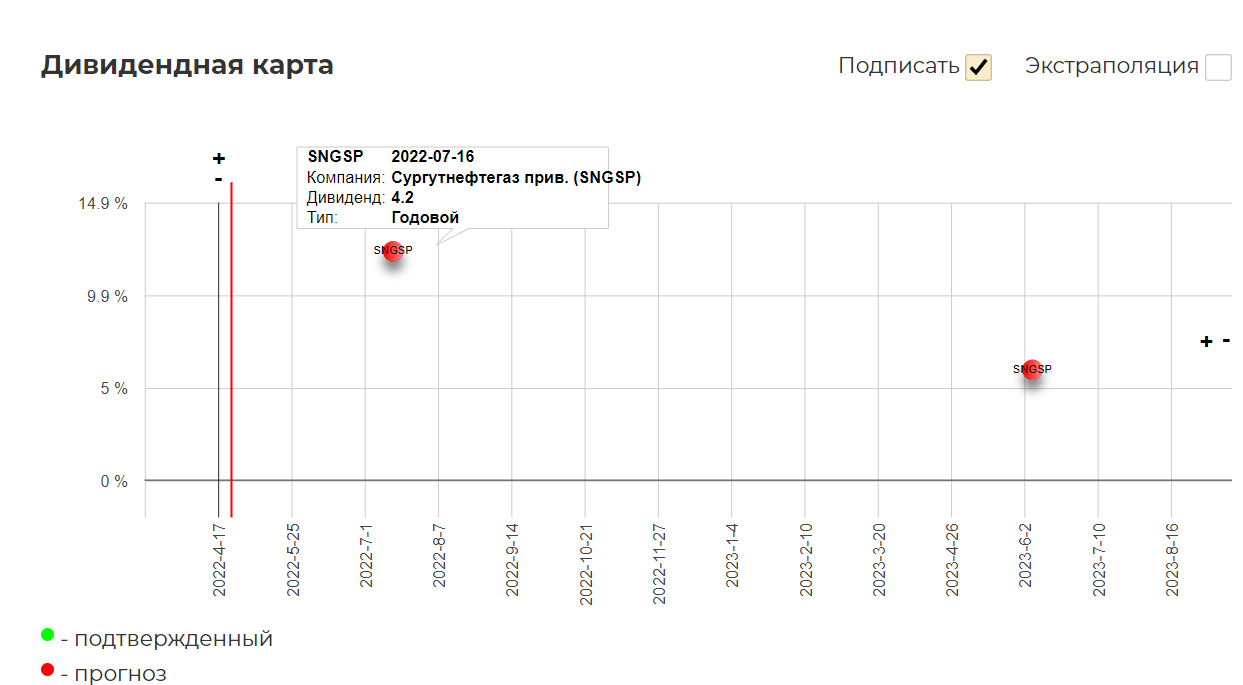

Сургут ушел с радаров. Данных нет, кроме приличных дивидендов за 2021г. Вероятно крепкий рубль не даст выплатить больших дивидендов за 2022. (при курсе 70р где-то 1.5-2р)

В точке 33.40 возможно продолжение тенденции.

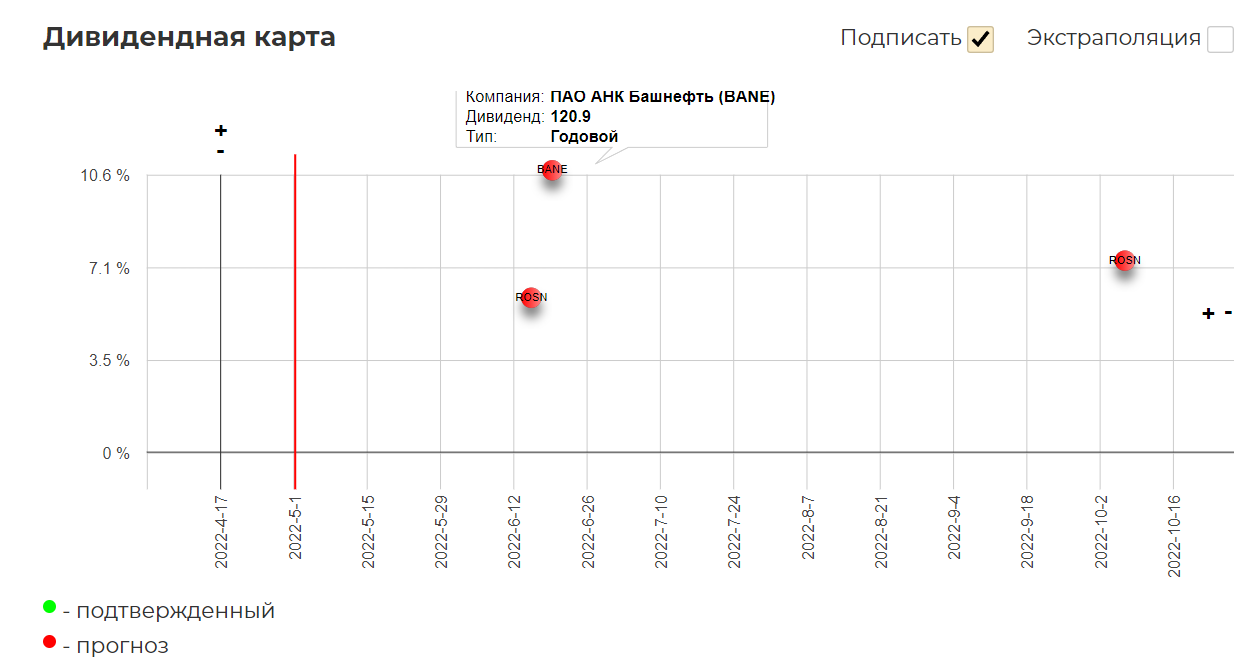

Неожиданно Роснефть и Башнефть стали жертвами сокращения. Выбрал пока наблюдательную позицию относительно двух этих бумаг.

По словам собеседников “Ъ”, среди крупнейших российских нефтекомпаний стремительнее всего добыча упала у «Роснефти» — почти на 20%, до 370 тыс. тонн в сутки.

Также резко сократилась добыча «Башнефти» (у «Роснефти» 57,7% в ее капитале): за 26 дней апреля она в среднем упала почти на 35%, до 34,7 тыс. тонн. Собеседники “Ъ” в отрасли связывают значительное уменьшение добычи предприятий «Роснефти» именно в Поволжье с тем, что одновременно резко упала переработка на расположенных в регионе НПЗ в Самаре, Саратове и заводах Уфимской группы.

Пока фантазии по дивидендам выглядят так:

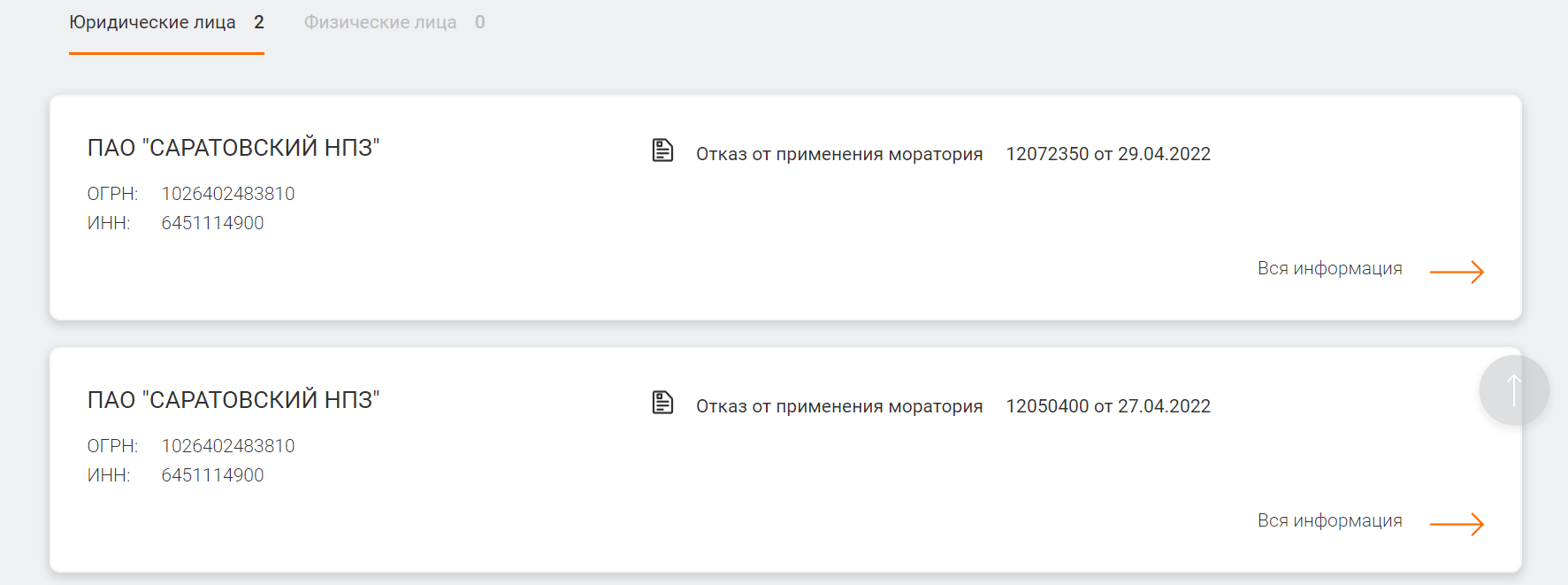

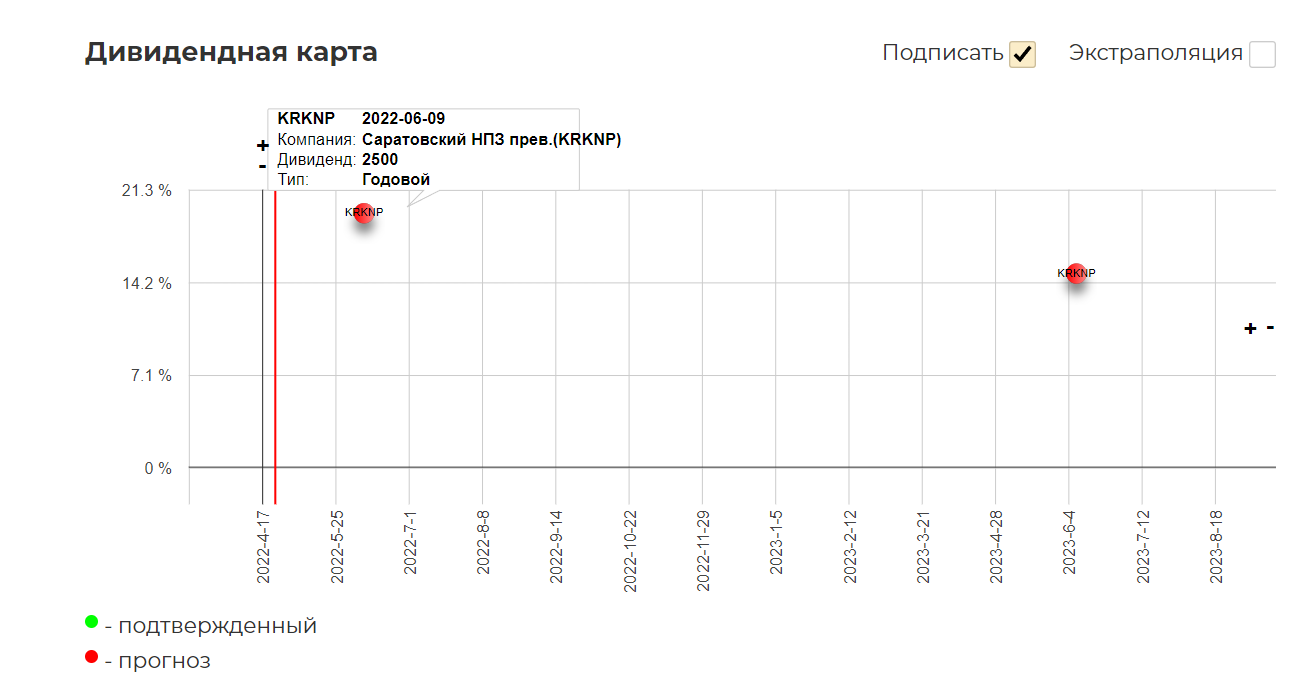

А вот Саратовский НПЗ отказался от моратория на дивиденды, причем два раза...видимо для усиления эффекта.

До СВО ждал дивидендов 2000+, теперь даже не знаю...

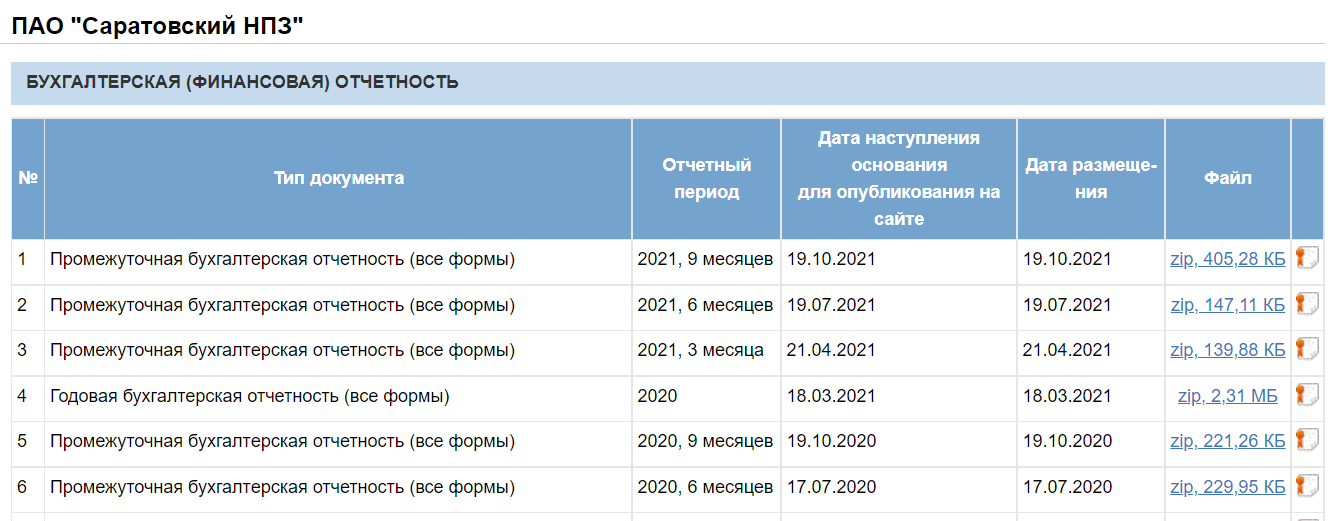

Годового отчета мы так и не увидели:(

В котировках оживление. Ключ 14 000р за бумагу.

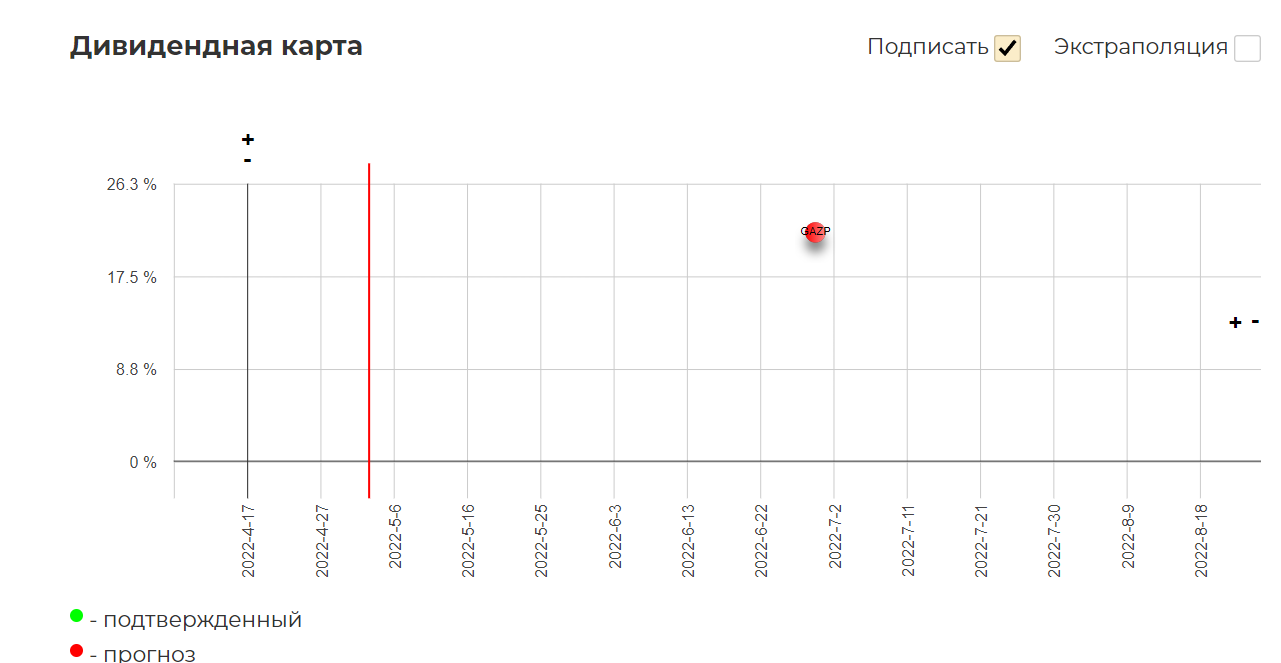

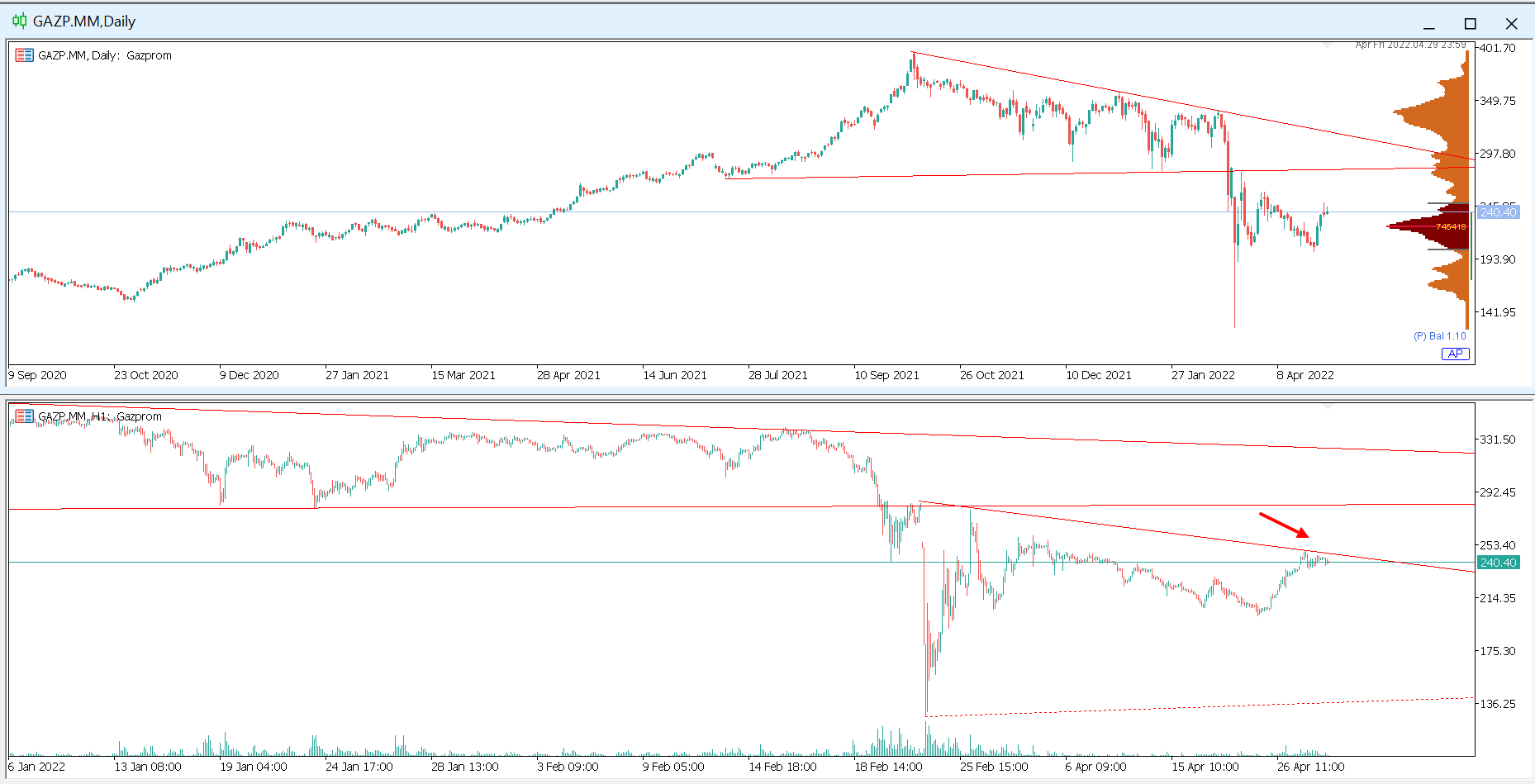

Газпром выдал сильнейший отчет за 2021 с дивидендами 50+р. Осталось дождаться ;)

Технически жду прорыв выше 250.

Пока писал обзор вышла новость:

США разрешили сделки с Gazprom Germania GMBH до 30 сентября - лицензия Минфина

Во так вот....

Ощущение, что Европа затаривается пока дают.

Поставки через порты страны подскочили почти на 54% по сравнению с предыдущим месяцем, в то время как поставки по трубопроводу "Дружба" в Европу и ВСТО в Китай выросли на 7,8%, показывают расчеты. Согласно полученным данным, единственным направлением, где потоки снизились по сравнению с аналогичным периодом марта, был участок трубопровода "Дружба" в сторону Германии.

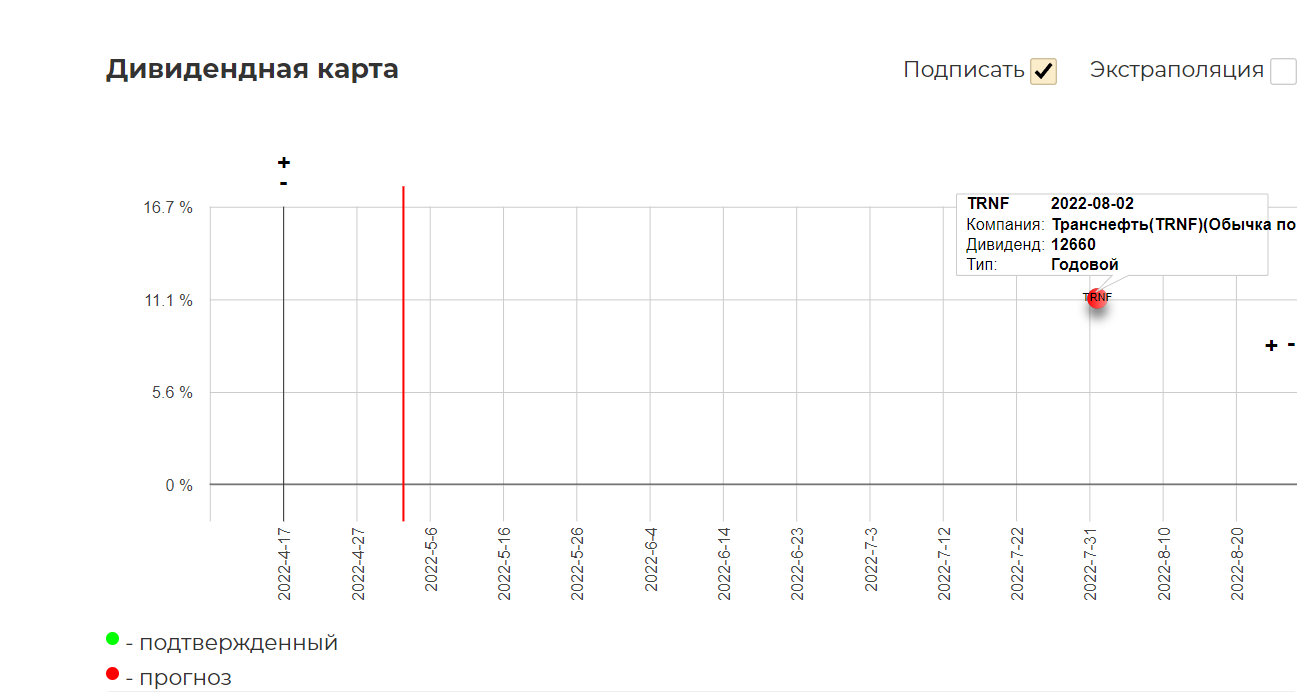

Локально выигрывают Транснефть со своей дочкой НМТП. Правда не очень понятно как на этом заработать, и будут ли дивиденды. Технически жду прорыв выше 116000 р за акцию.

В прошлой жизни дивиденды могли бы быть такими.

Нефтегазовый сектор России сражается за свое будущее, перенаправляя продукцию куда только можно. Я верю в менеджмент, так как каждые несколько лет он постоянно попадает в шторм. Уверен справятся и в этот раз. Возможно я излишне оптимистичен, но текущие уровни могут быть отличным шансом. Не забываем про риски!

Полезные ссылки

Жека Аксельрод