28 апреля 2022, 15:43

Yandex отчет за 1кв 2022. Уникальная историческая оценка!

Пожалуй нет более пострадавшей акции, чем Яндекс. котировки в моменте сложились в 3,8 раз! Невероятно.

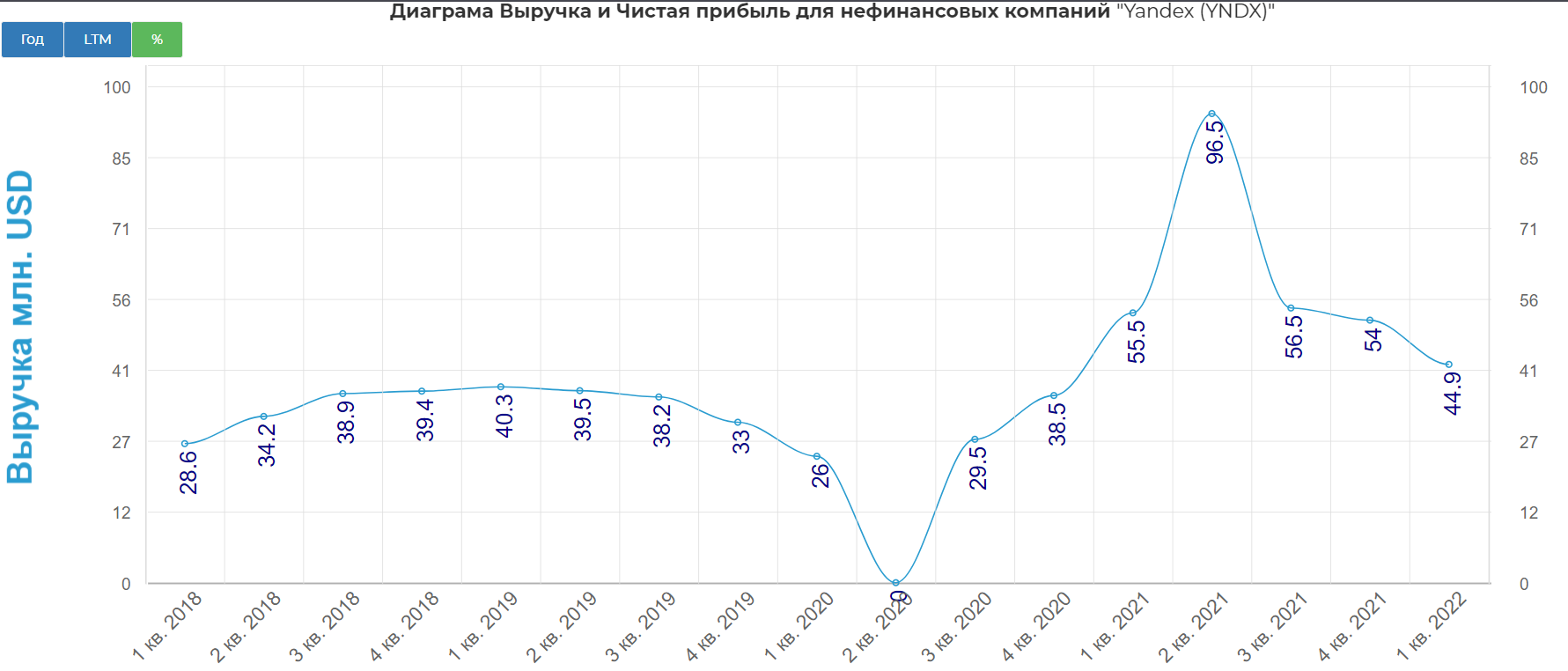

О перспективах поговорим дальше, а пока рассмотрим отчетность. Общая выручка Yandex составила 106 млрд. рублей.

Прирост составил 45%, учитывая высокую базу результат великолепен! Но смогут ли удержать дальше?

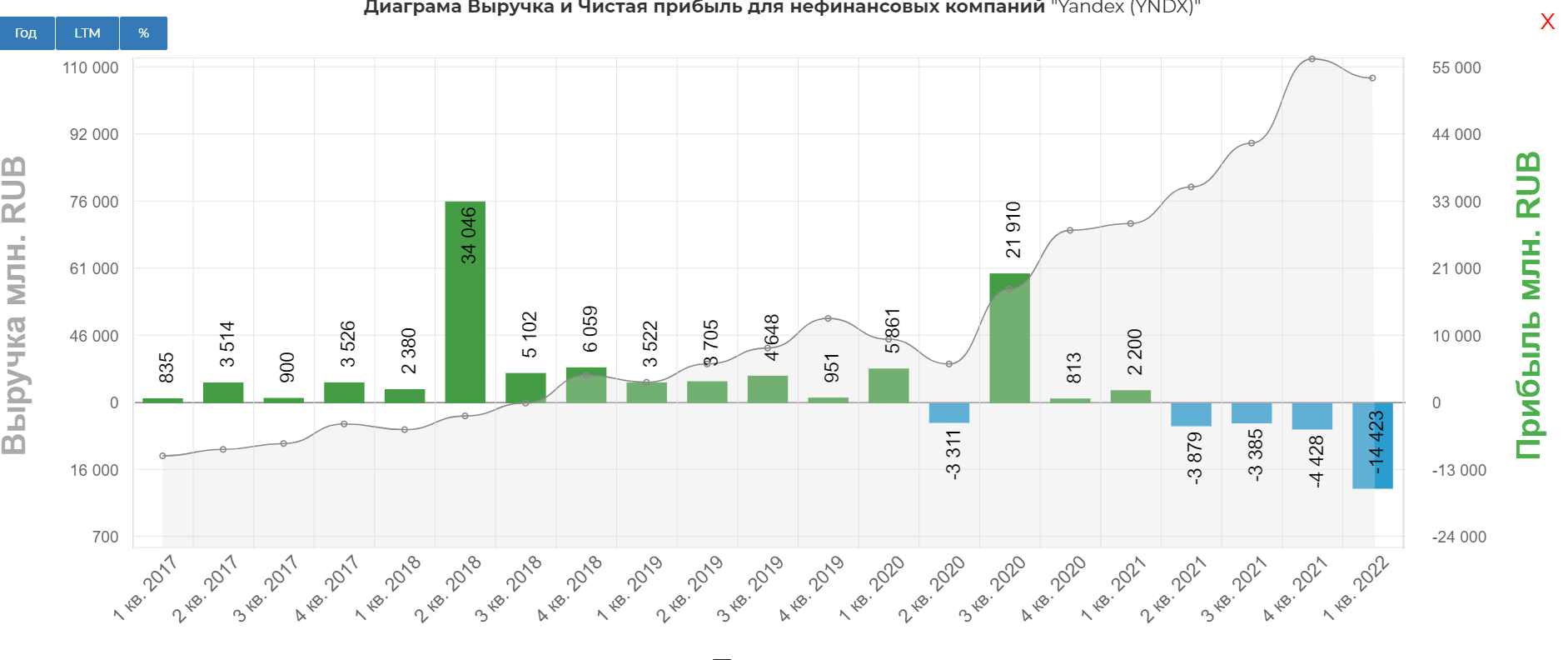

Чистый убыток составил 14,4 млрд. долларов из-за продолжающейся битвы за он-лайн коммерцию.

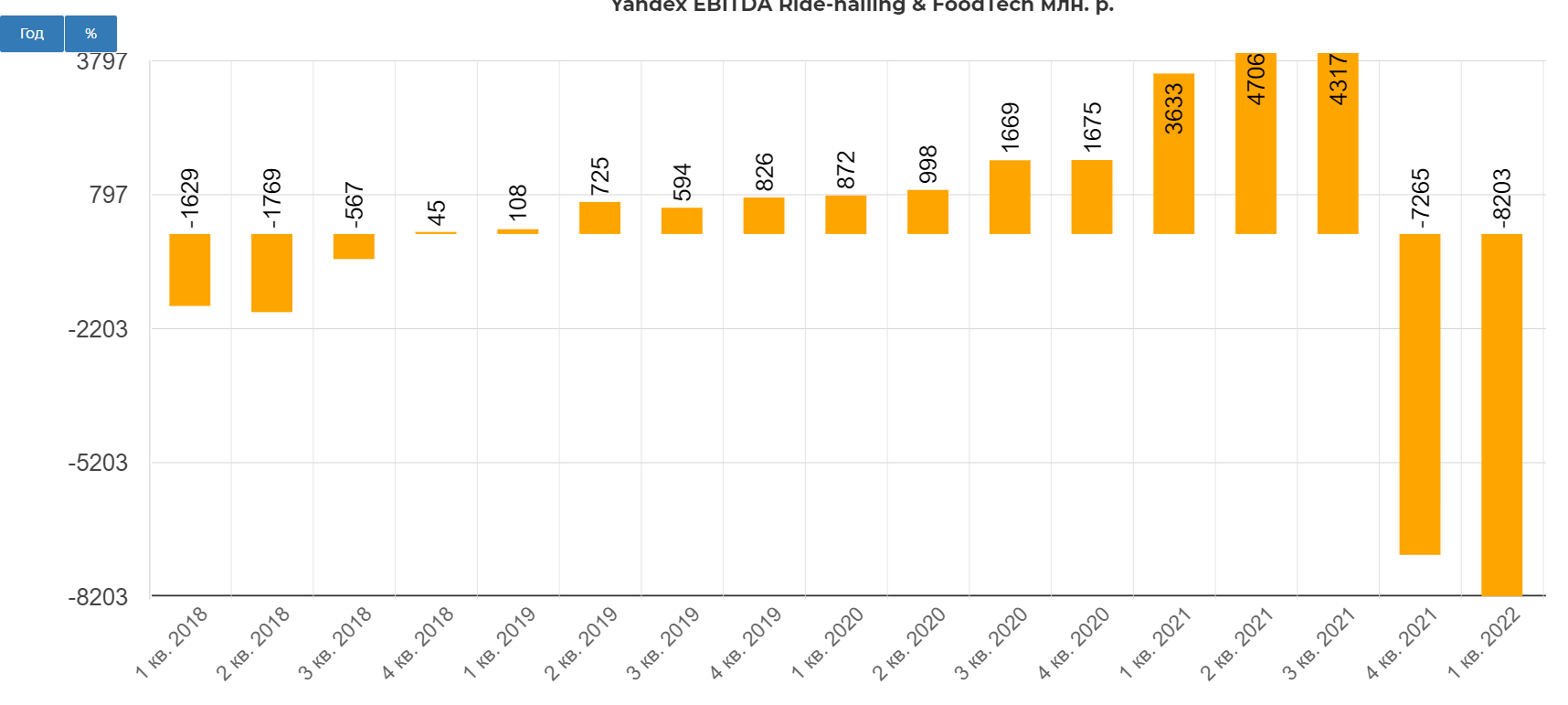

Яндекс спрятал очень убыточный сегмент электронной коммерции в более прибыльные сегменты:

В сегмент Электронная коммерция, Райдтех и Доставка входят транзакционные О2О-сервисы.

1. Райдтех включает сервис заказа такси в России, СНГ, а также странах Европы, Ближнего Востока и Африки, сервис аренды самокатов и сервис каршеринга для физических и юридических лиц Яндекс Драйв.

2. Электронная коммерция включает мультикатегорийную торговую платформу Яндекс Маркет, сервис гиперлокальной доставки продуктов и хозяйственных товаров Яндекс Лавка в России и сервис доставки продуктов из магазинов Яндекс Еда.

3. Другие O2O-сервисы включают Яндекс Доставку — сервис доставки на этапе «последней мили» для физических и юридических лиц, сервис доставки заказов из ресторанов Яндекс Еда, сервис гиперлокальной доставки продуктов и хозяйственных товаров Яндекс Лавка Израиль, а таже несколько небольших экспериментальных O2O-сервисов.

И даже это не помогает.

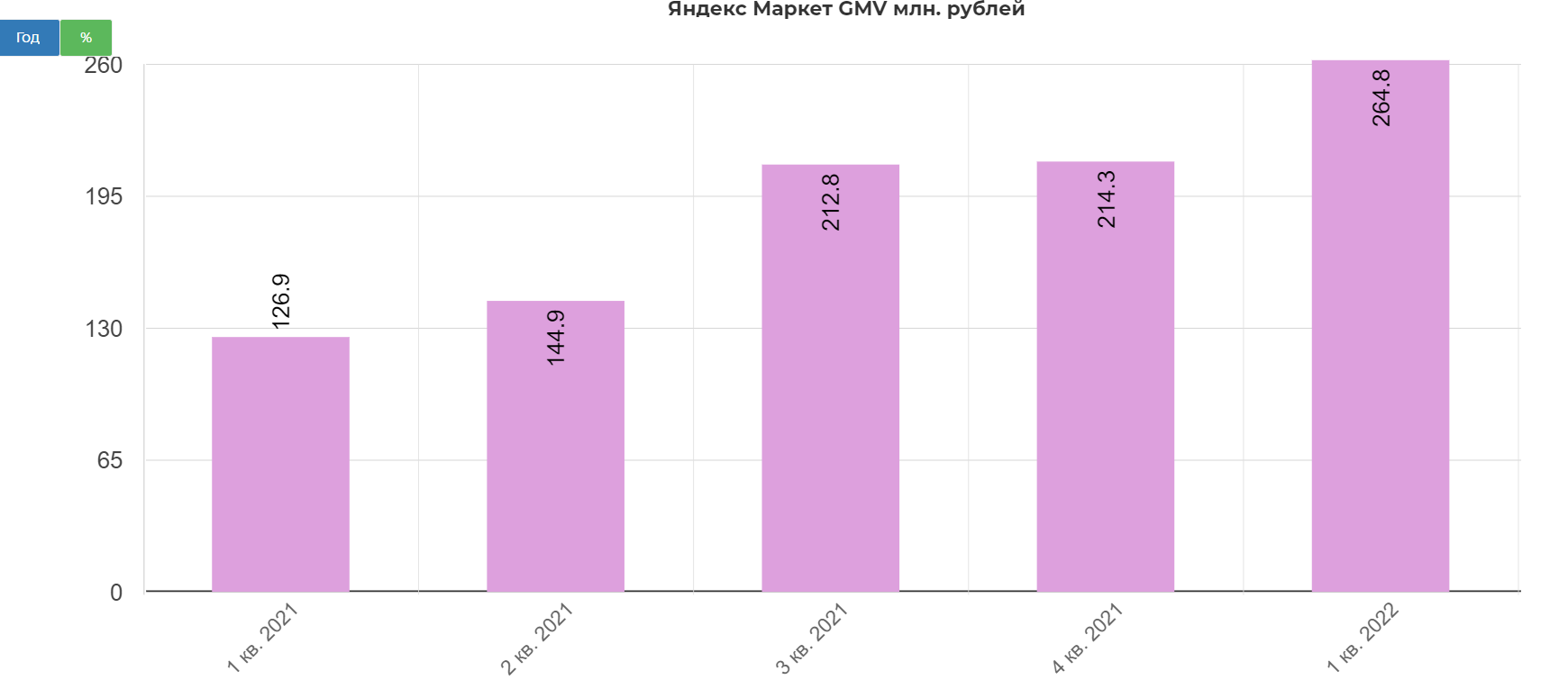

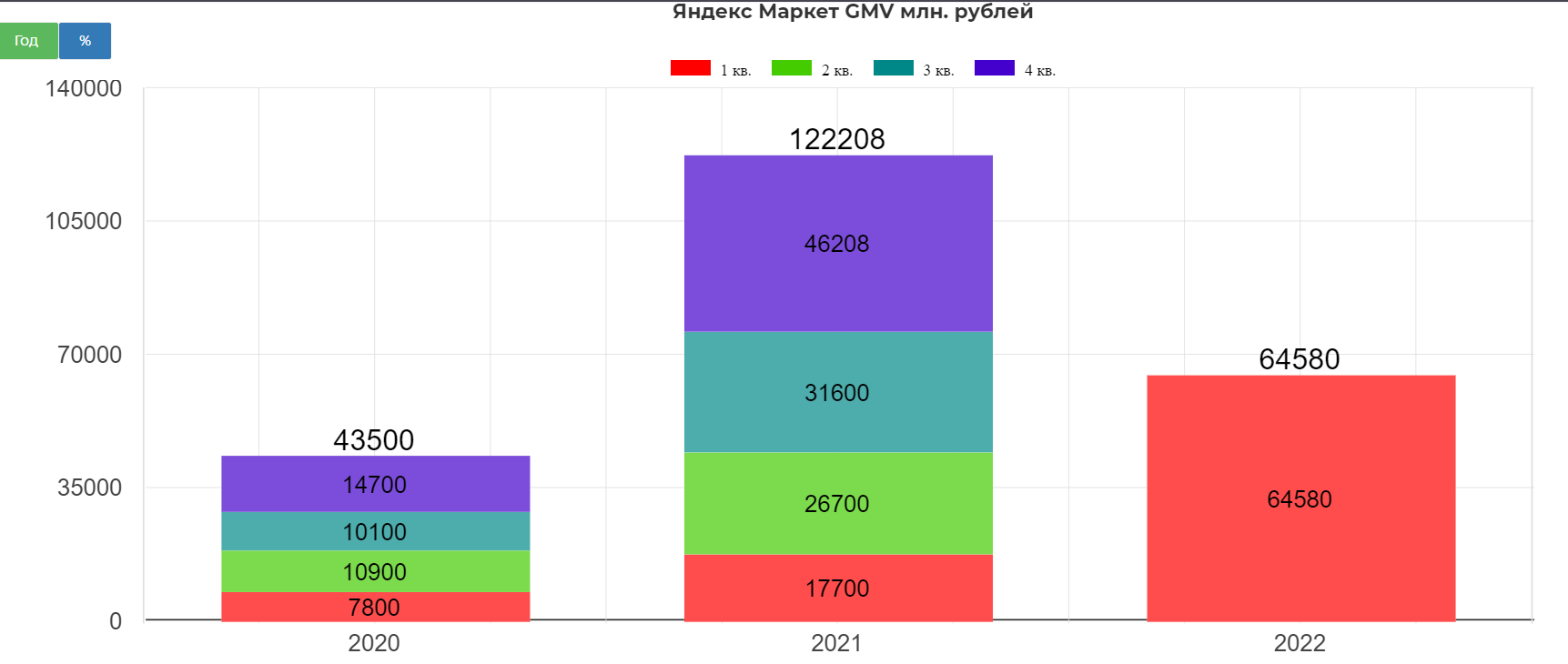

Но план понятен, и тут уже нужно нырять глубже в сегмент, чтобы разобраться. GMV растет 200+% в квартал. Это хорошо. На диаграмме прирост в процентах.

Общий квартальный GMV составил более 64 млрд. рублей.

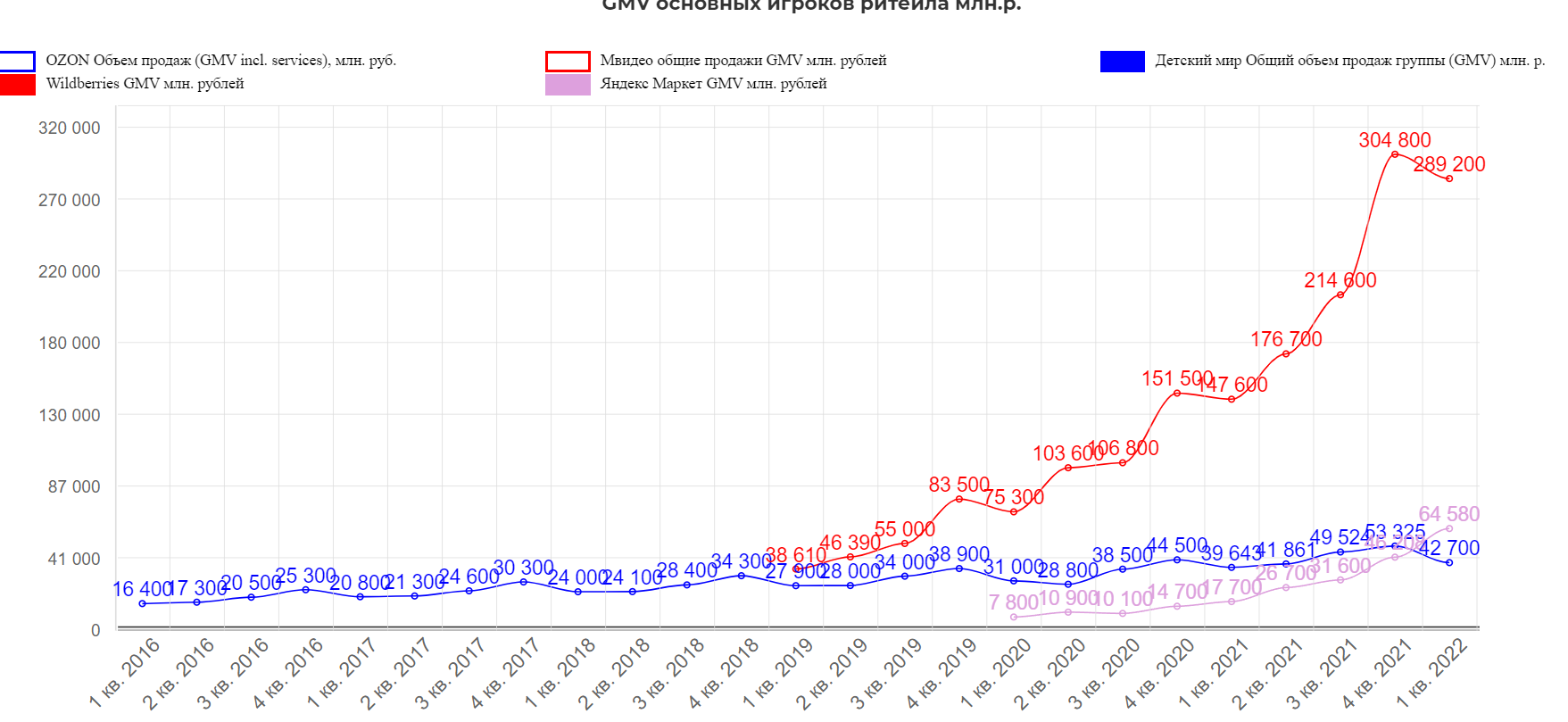

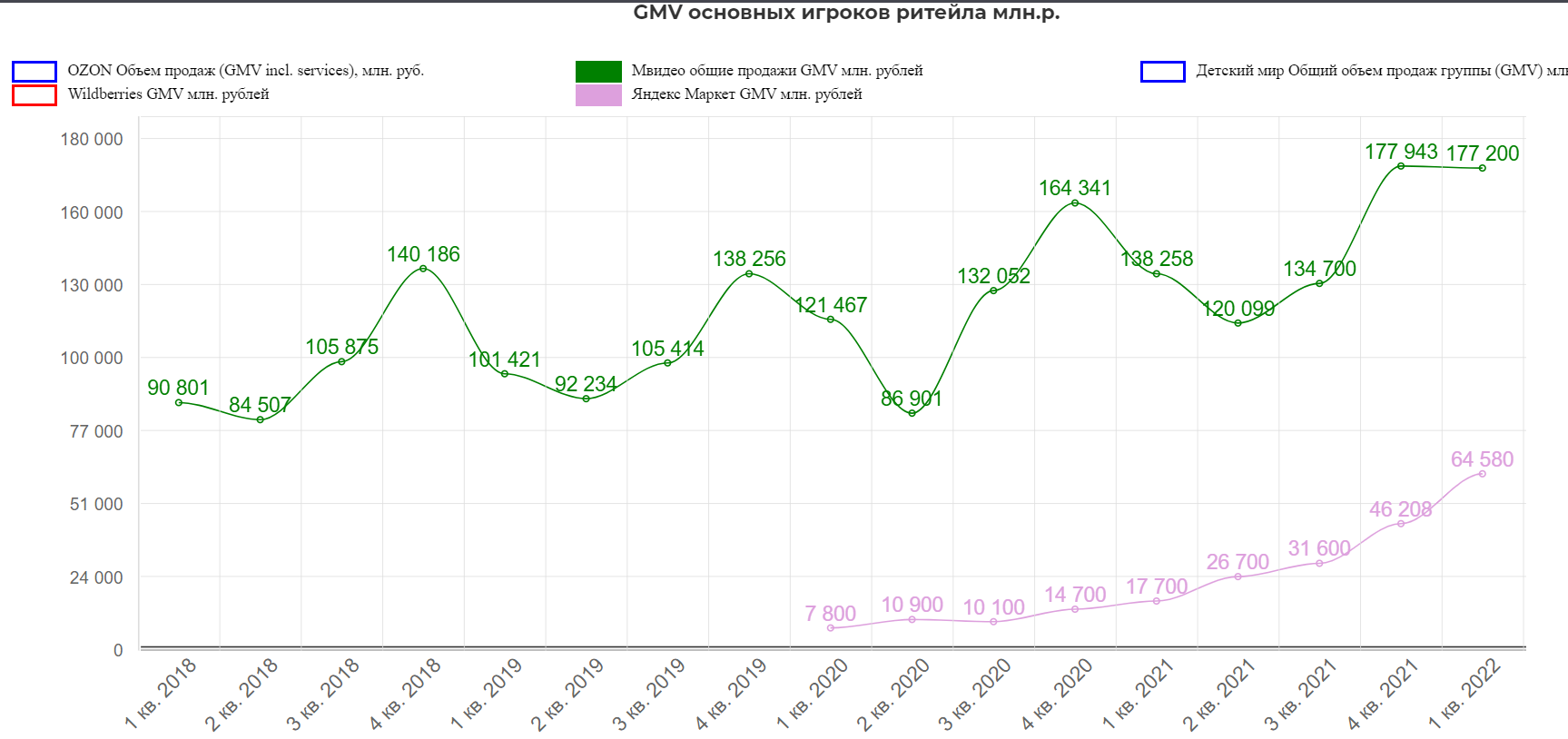

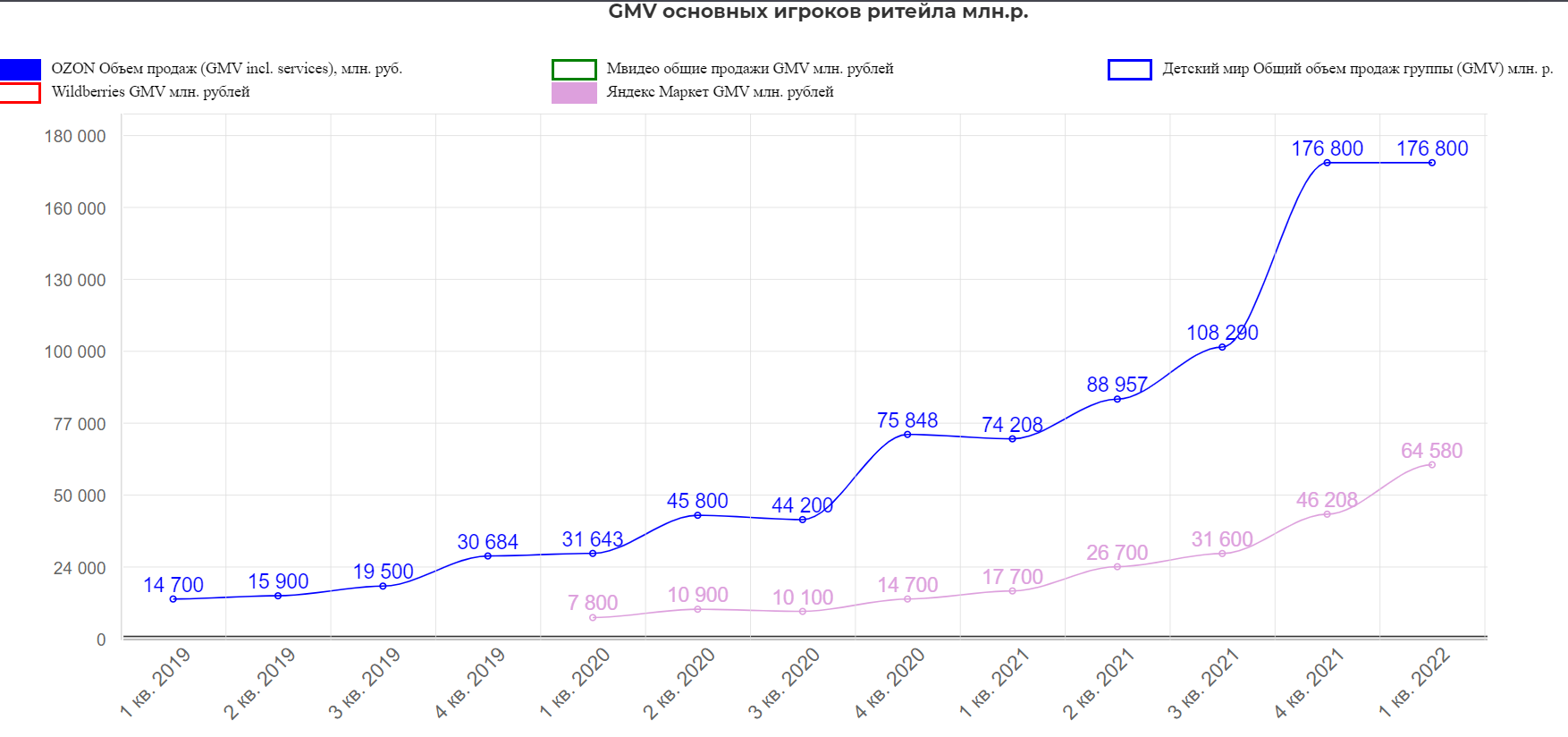

Для сравнения с основными конкурентами.

Т.е. есть куда расти и кого теснить, а для этого все возможности. Search & Portal может долго кормить убыточные сегменты, хотя и тут могут быть проблемы с уходом западных рекламодателей. Возможно их место займет реклама из Азии?

Запаса кэша тоже хватает. Остаток денежных средств, денежных эквивалентов и депозитов на 31 марта 2022 года:

88,0 миллиарда рублей (1 047,1 миллиона долларов США) на консолидированной основе, из которых 39,0 миллиарда рублей денежных средств, доступных за пределами России (включая 4,2 миллиарда рублей группы компаний MLU).

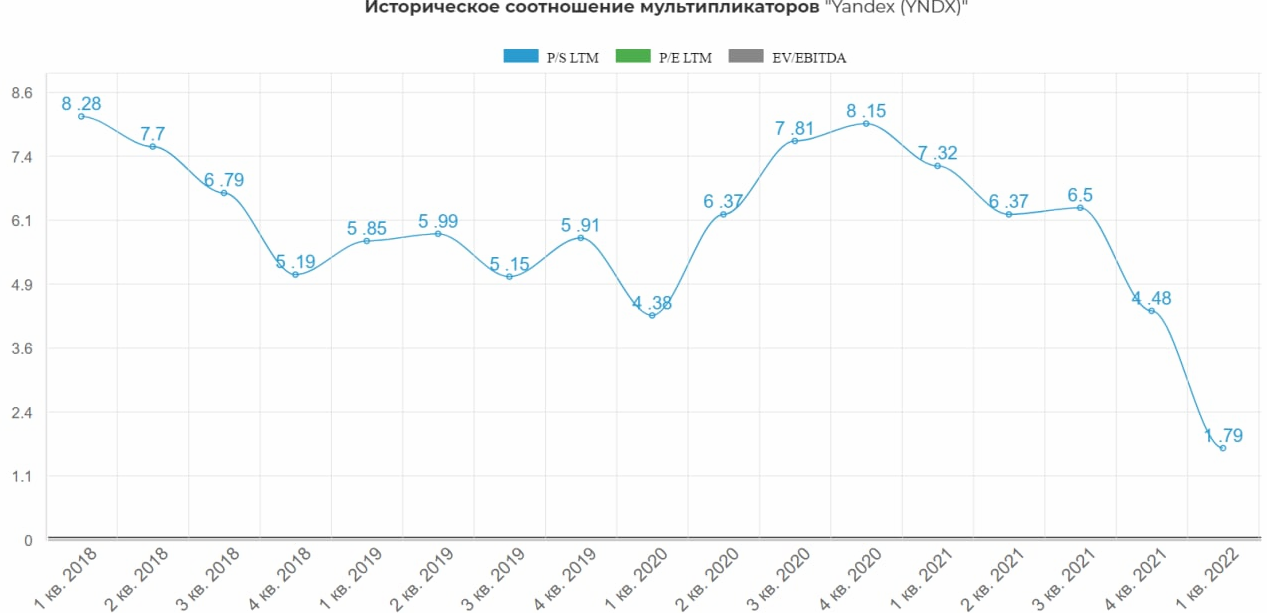

Историческая оценка Яндекс невероятно низкая. Поле для обсуждения конечно огромное, заложены ли в цену все риски СВО, но в лоб очень дешево.

Технически рисуется крепкое сопротивление, которое можно рассмотреть для покупки, хотя считаю, что вероятно застрянем в этом канале.

Считаю, что текущая оценка яндекса полностью впитала текущие риски. Конкуренты по такси уходят с рынка, но впереди туман относительно рекламодателей и регистрацией в компании на территории тюльпановой страны. Будут ли переносить ? Плюс достаточно подтвержденные слухи, что создатели Яндекса, открывают новую компанию ориентированную на запад. Плохо это или хорошо? Сложно сказать, но видимо самые сливки могут переехать в новую компанию. Сам планирую активно искать точку для входа.

Полезные ссылки

Жека Аксельрод