21 апреля 2022, 13:08

Детский мир операционный отчет за 1кв 2022. Проигрываем по всем фронтам, но есть и положительные моменты. Редкая историческая оценка по PS.

Детскому миру приходится очень туго. Этакий левиафан с трудом успевает меняться под натиском внешних проблем. Мария Давыдова, генеральный директор ПАО «Детский мир»:

Первый квартал 2022 года был отмечен серьезными сложностями для Компании, сектора розничной торговли и экономики России – нашего ключевого рынка, в целом. Волатильность на валютном рынке, значительно ускорившийся темп инфляции, сбои в системе поставок, рост стоимости финансирования, объявления об ограничении или полном прекращении работы в России со стороны поставщиков и многие другие факторы вынуждали нас действовать быстро, решительно, искать выход из любой ситуации. Благодаря многолетнему опыту работы, накопленным знаниям, а также гибкости бизнеса Компании, «Детскому миру» удалось успешно адаптировать бизнес-процессы к стремительно меняющимся условиям.

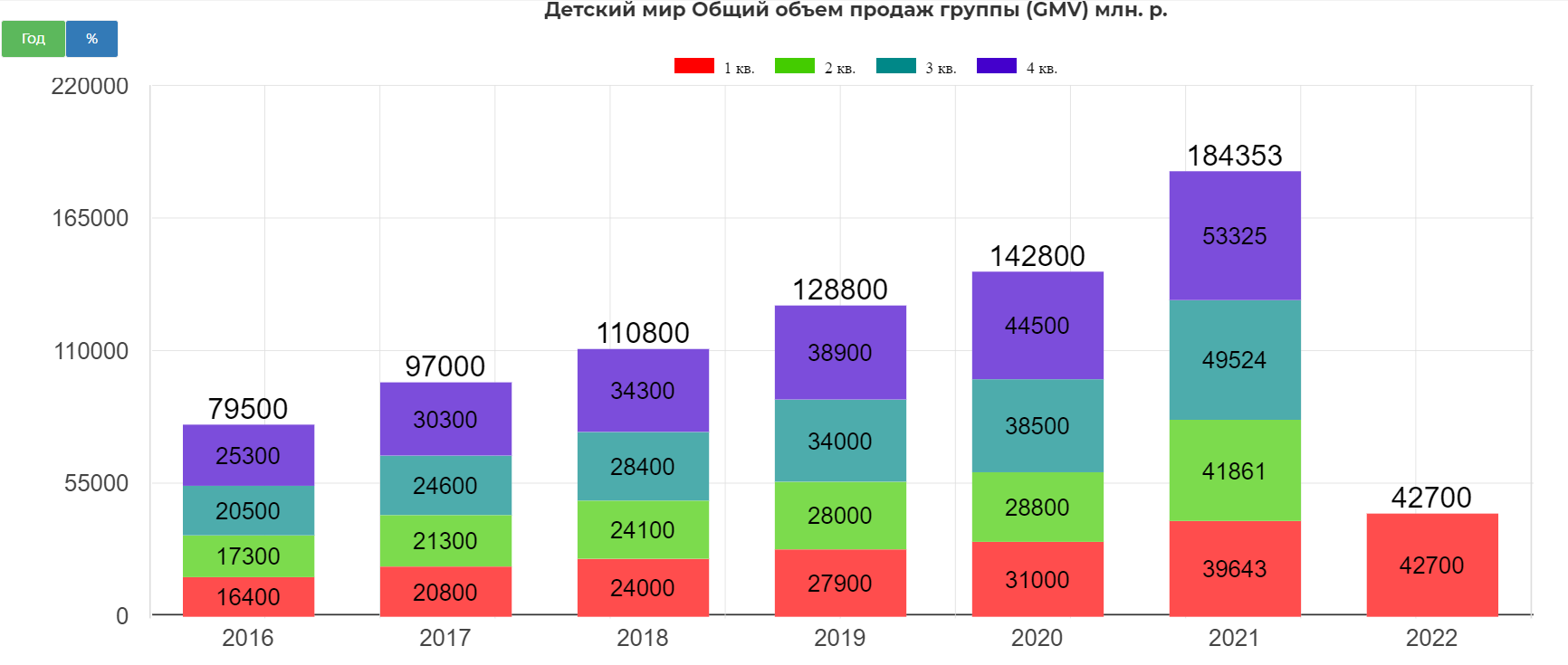

Общий объем продаж Группы (GMV) увеличился на 7,6% до 42,7 млрд руб. (с НДС).

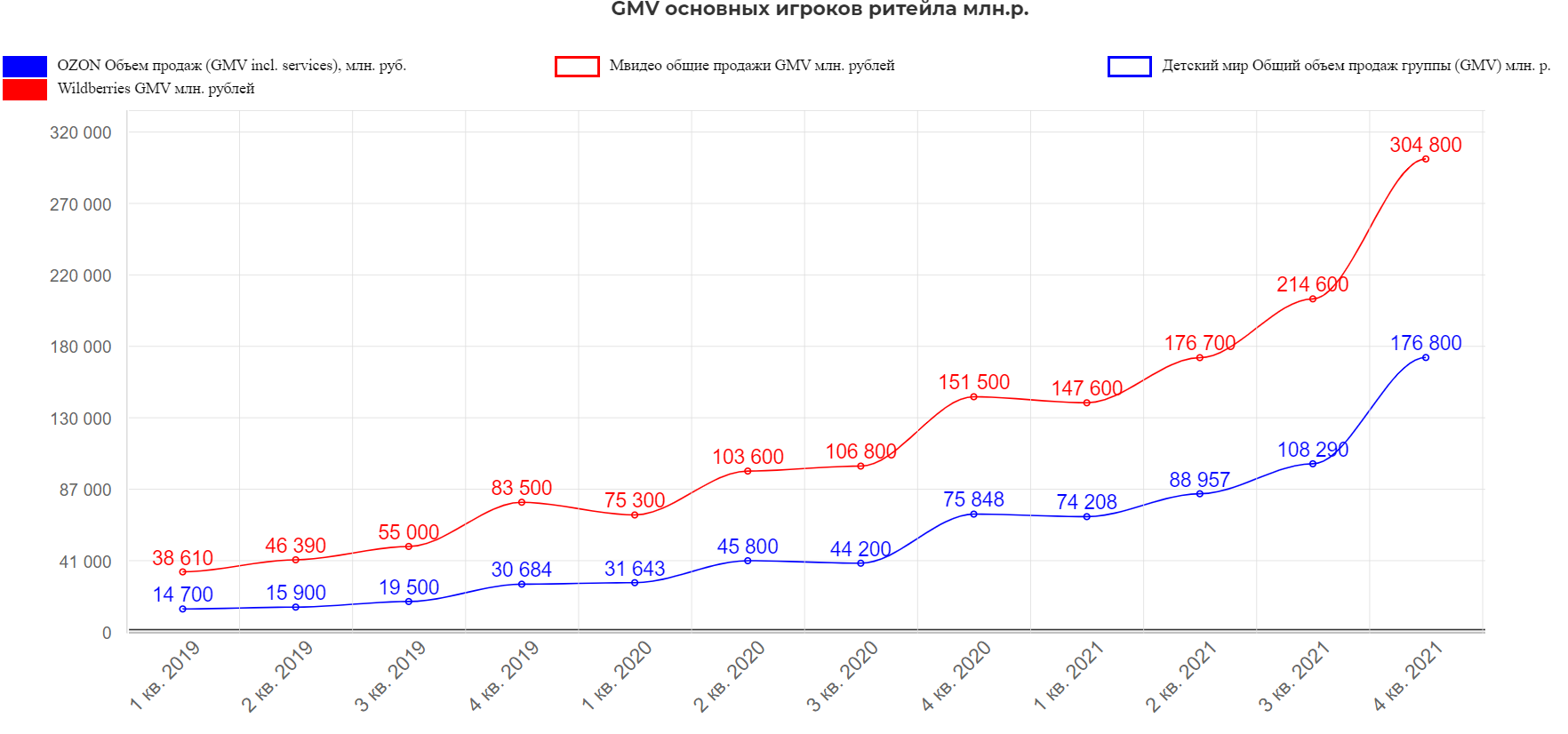

Много или мало? Для сравнения GMV Озона и Вайлда.

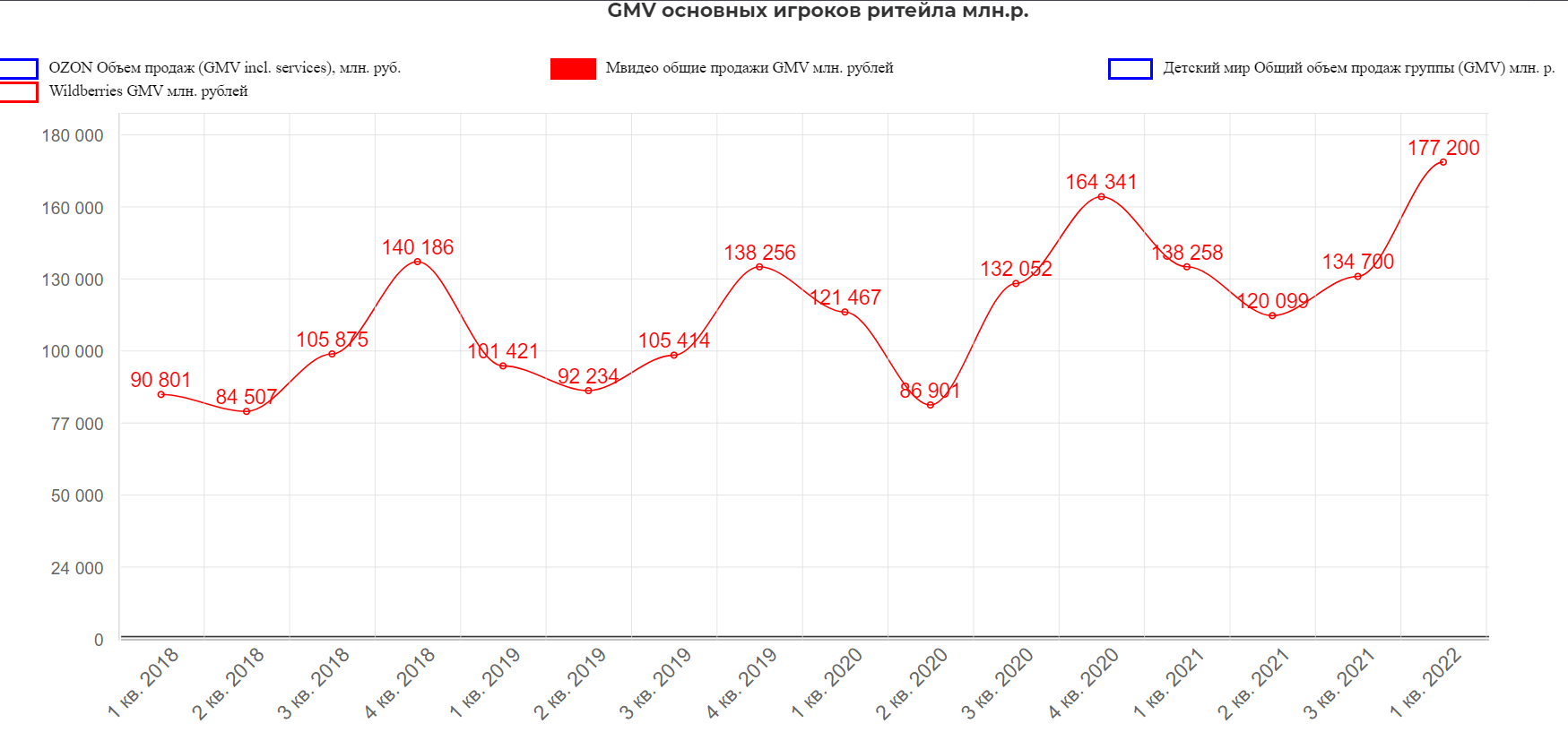

Или свежие данные по М.видео.

Причем рост GMV у М.видео +28%, Озон более +133%, WILD +101%. И как-то даже мощный рост СНГ не радует.

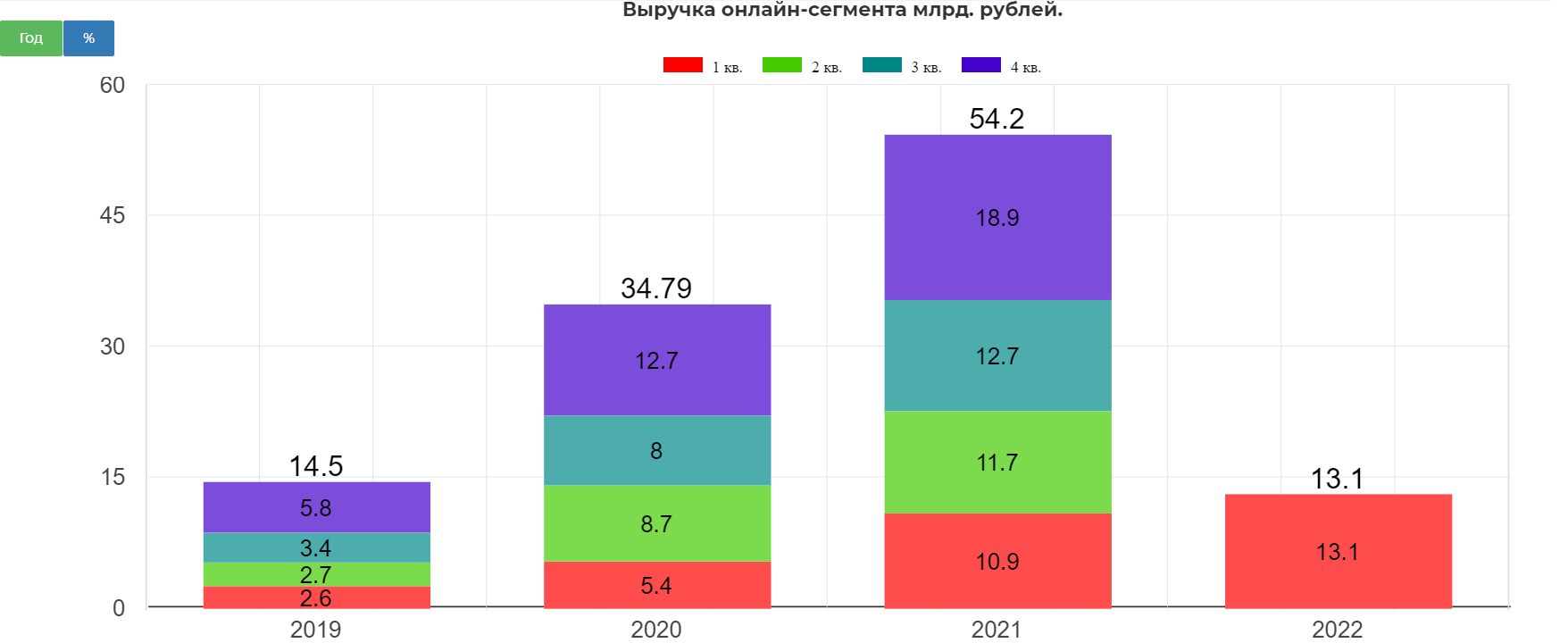

Общий объем онлайн-продаж Группы вырос на 19,9% до 13,1 млрд руб. (с НДС):

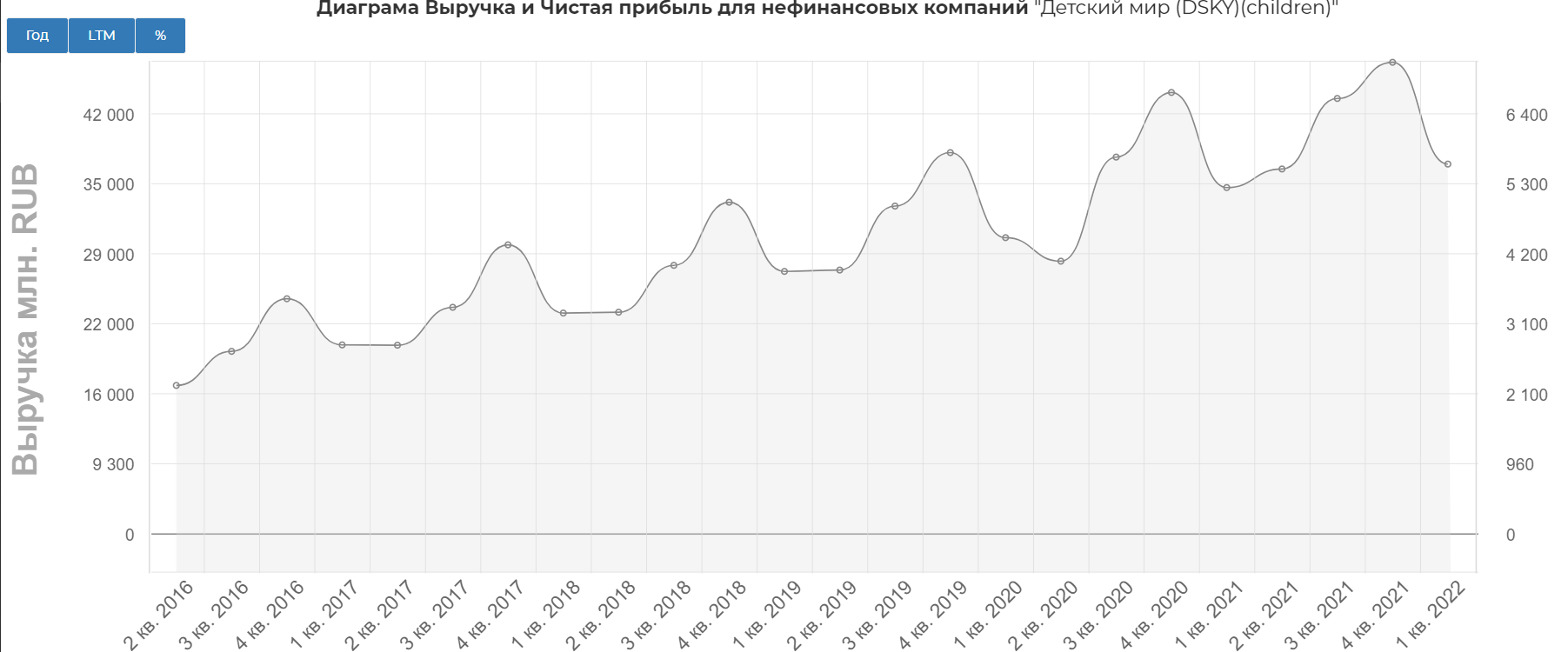

Чистая выручка Группы увеличилась на 6,1% до 37,9 млрд руб.

Стагнация по приросту.

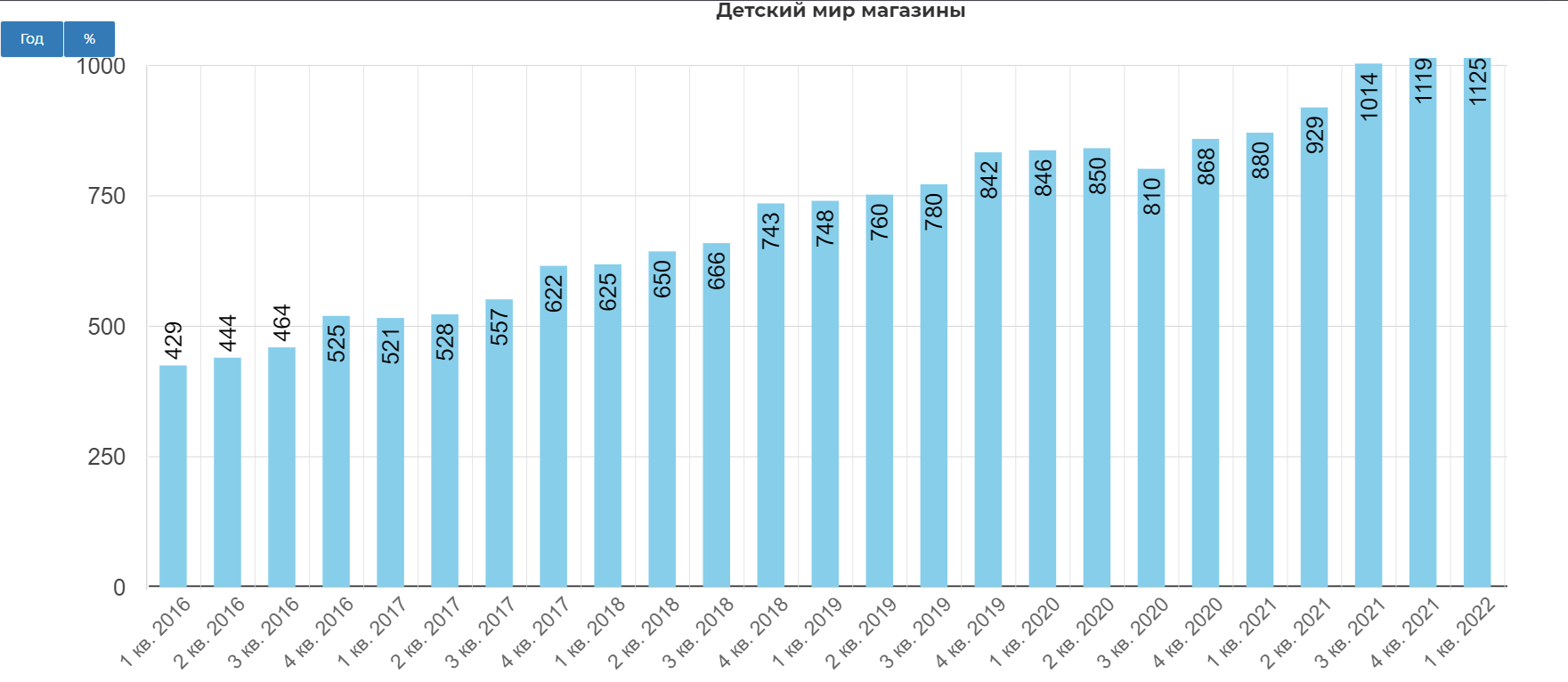

Общее количество магазинов Группы составило 1 125 магазинов (+27,8% год к году) в 447 городах и населенных пунктах России, Казахстана и Беларуси.

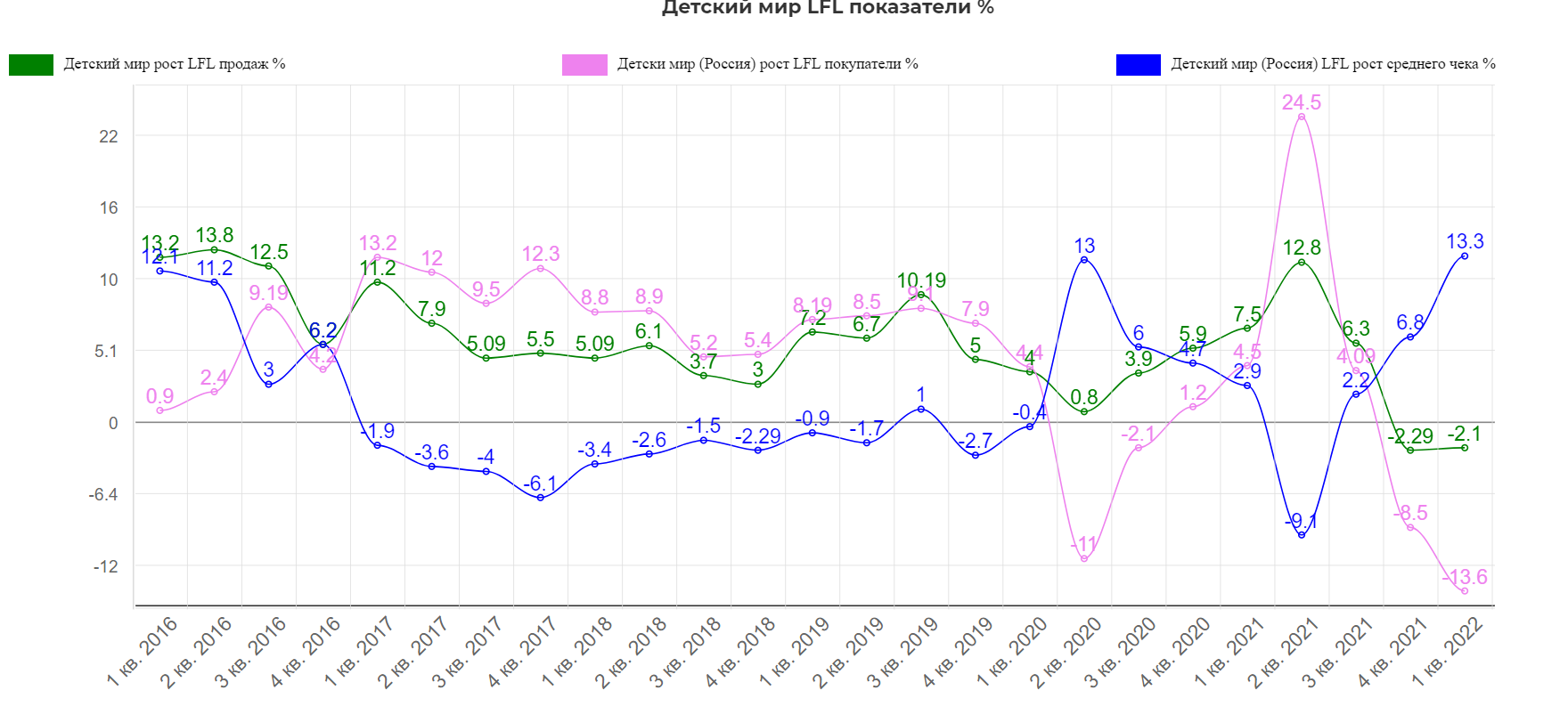

Провальный LFL по всем фронтам, попытки оправдаться слабые:

В отчетном квартале общие сопоставимые продажи (like-for-like) «Детского мира» во всех странах присутствия снизились на 2,1%. Сокращение сопоставимых продаж В России было связано со снижением потребительского спроса на фоне неблагоприятных макроэкономических условий, значительным ростом темпов инфляции, а также продолжающейся пандемией коронавируса и сохранявшимися ограничениями в виде необходимой электронной верификации вакцинации или наличия антител при посещении торговых центров в некоторых регионах страны.

Из положительно объявили байбэк:

Компания объявила о запуске программы выкупа на открытом рынке собственных обыкновенных акций, размещенных на Московской Бирже, в размере до 3,5 млрд рублей сроком до 9 августа 2022. Программа может быть продлена или завершена ранее этого срока.

Это очень большая цифра!

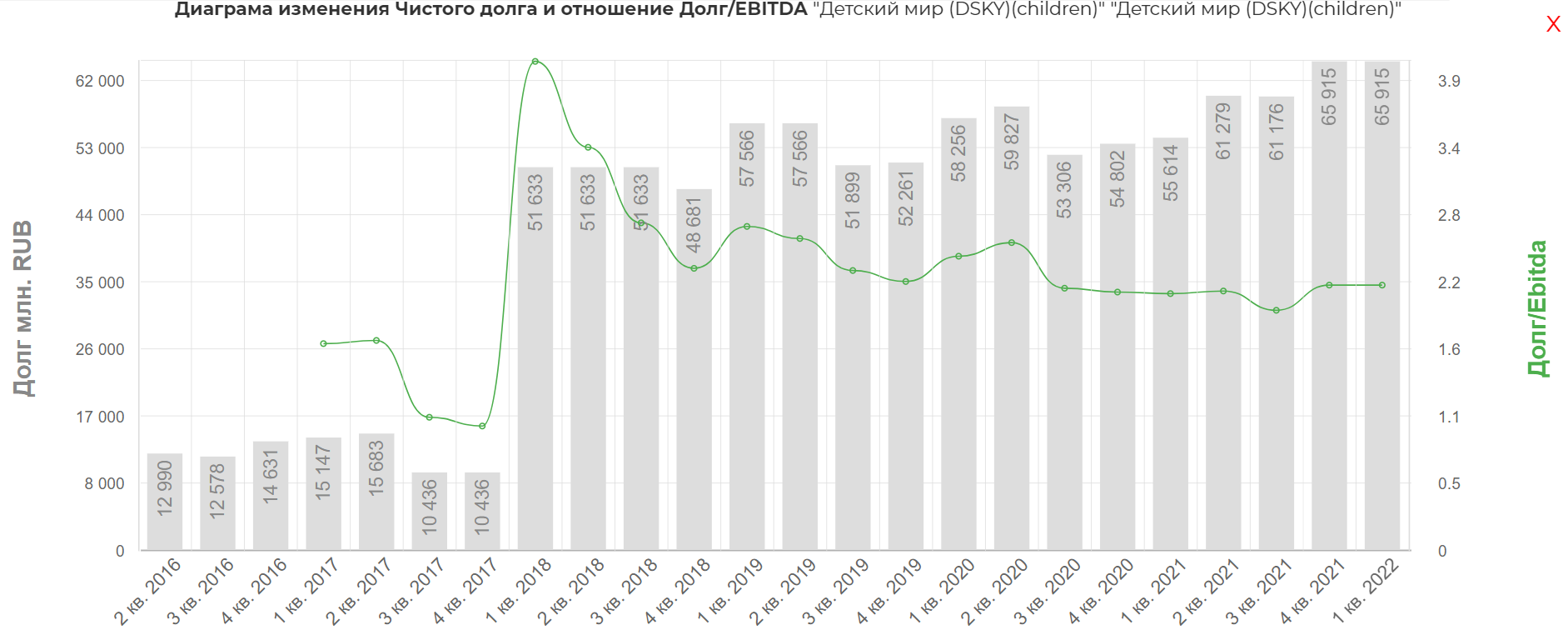

Шаг разумный учитывая уровни котировок, но видимо дивиденды отложат. Хотя конечно где 66 млрд. долг...там и 69 ;)

Финансовые отчеты не вышли, так что рассуждать о дивидендах не буду. Техническая картина крутится вокруг 76 и 84 рублями.

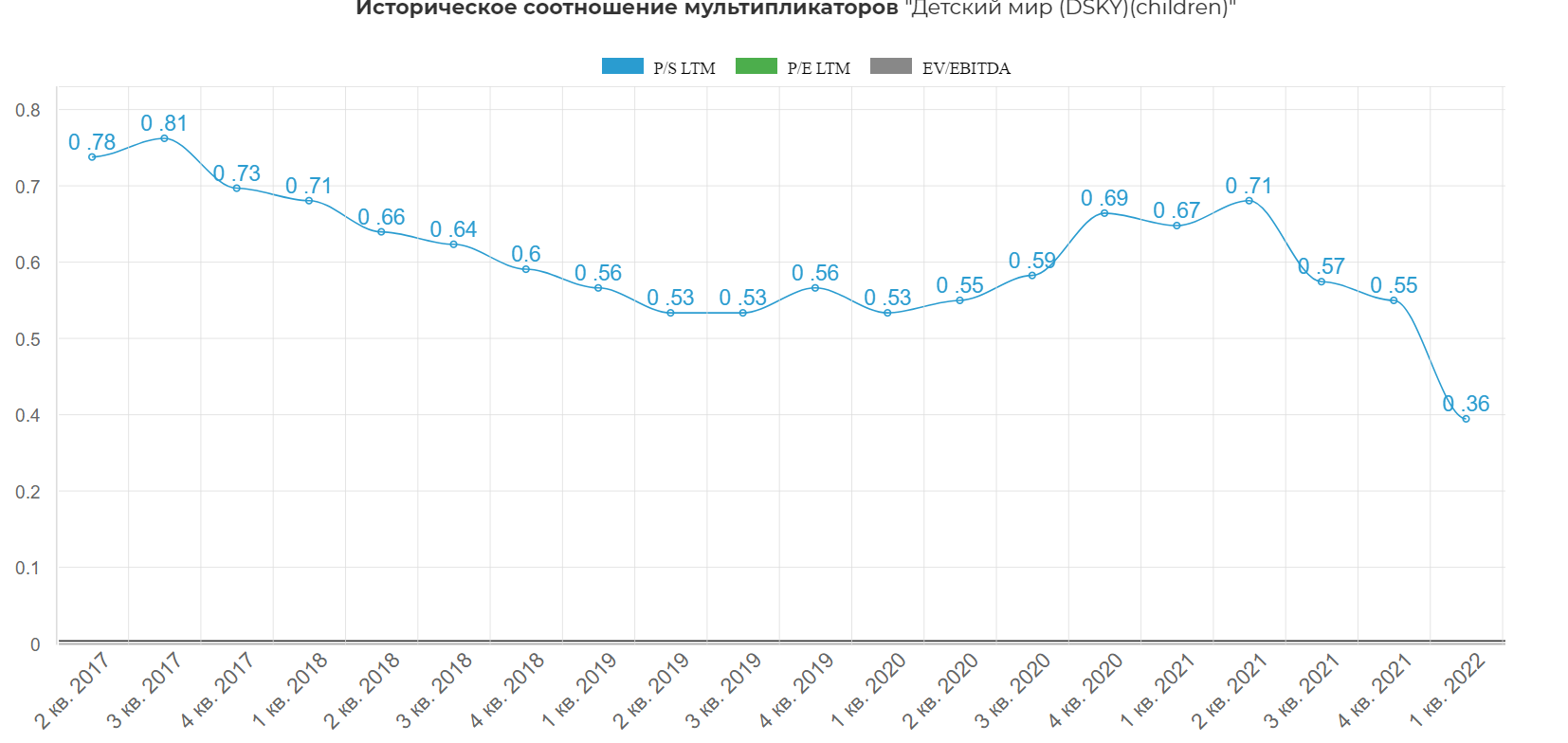

Историческая оценка по P/S очень низкая. Главный вопрос сможет ли компания адаптироваться перед внешними вызовами и сможет ли выстоять в борьбе против Озона и WB...

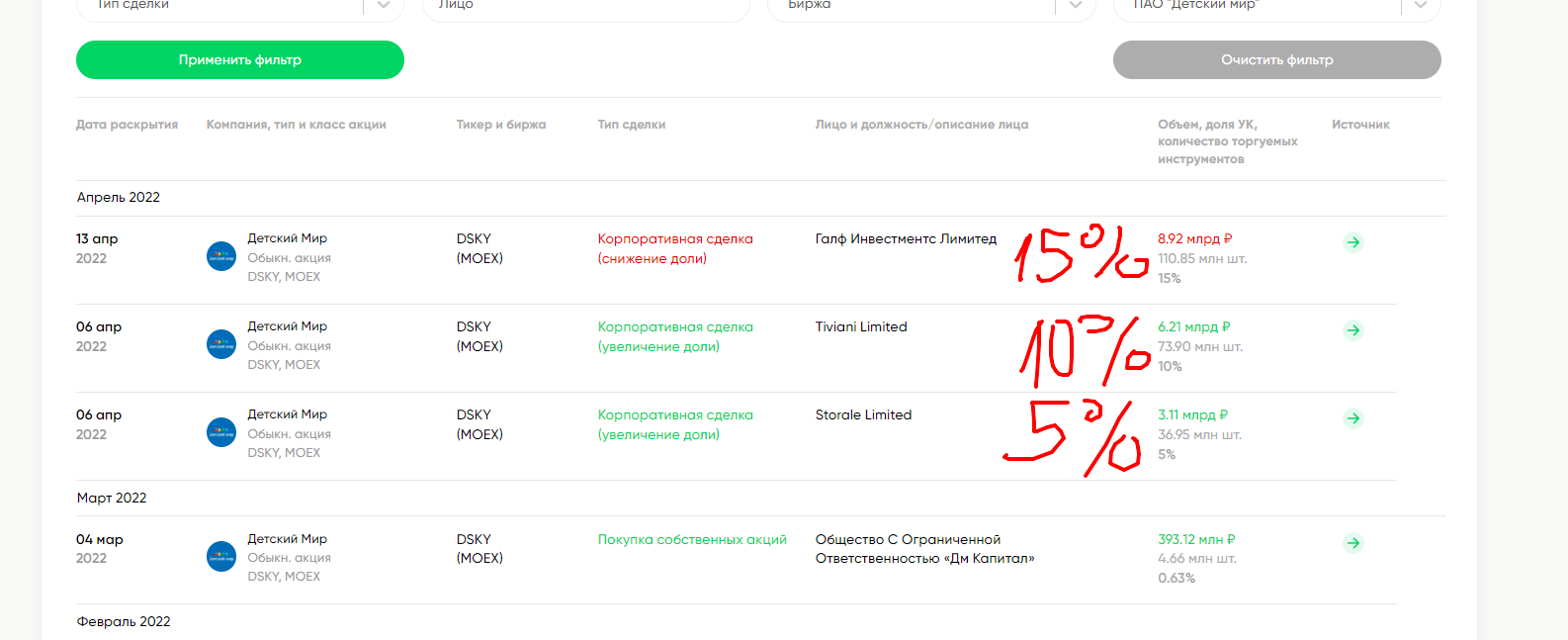

Меня всегда Детский мир настораживал отношением мажоритариев, доившие корову и в хвост, и в гриву. И вот в трудное время теперь молока не хватает.... Представляете если бы сейчас была кубышка и ее можно было бы пустить на мегабайбэк....Кстати последние движения это не байбэк со стороны мажоров. Это видимо подготовка только к скупке, так как долю в 15% раскидали на два оффшора. К сожалению понять замыслы мажоритариев сложно по этим сделкам.

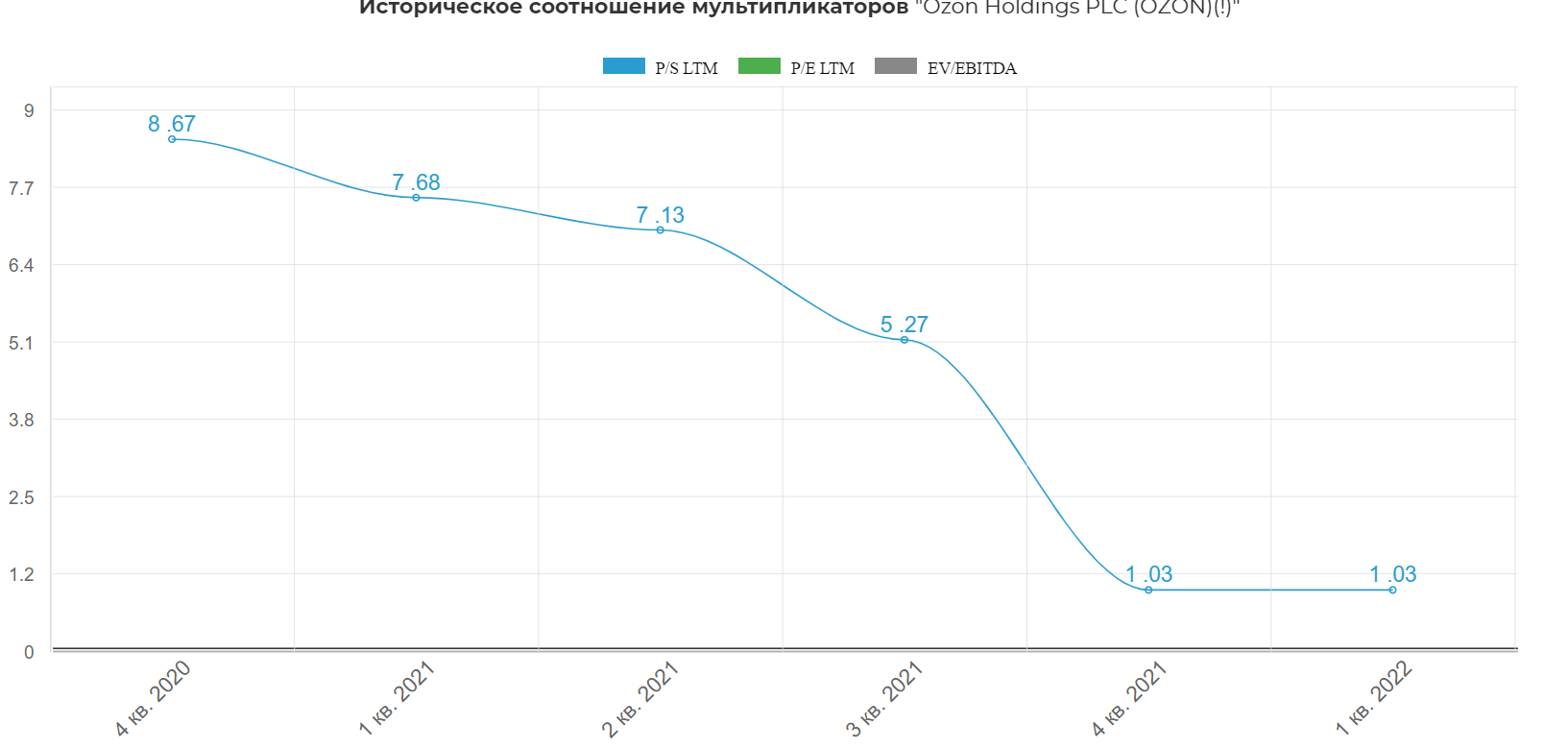

Все же Детский мир крепкая компания с интересным менеджментом и амбициозными планами. Даже при общем проигрыше против дикозона, шанс на долю в портфеле рассмотреть можно. С другой стороны тут и Озон дико дешев.

Рисуется спекулятивная идея в виде отскока на фоне байбэка, а там поглядим.

Полезные ссылки

Жека Аксельрод