08 апреля 2022, 10:58

Ozon годовой отчет за 2021 . Невероятно низкая оценка.

Первое, что бросилось в глаза, это резкое сокращение размера данных пресс-лиза.

27 листов за 3кв. 2021

и только 10 ща 4кв 2021.

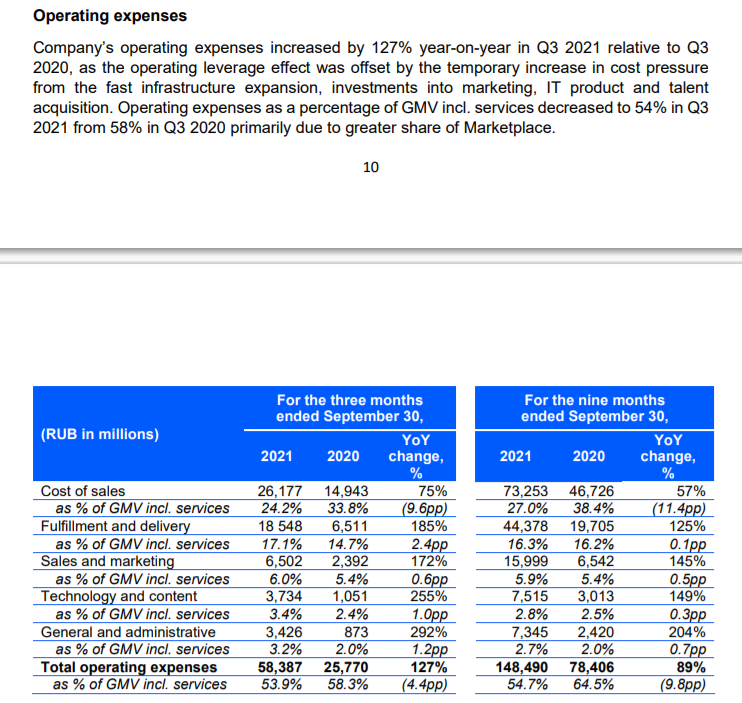

Ушли важные раскрытия структуры затрат.

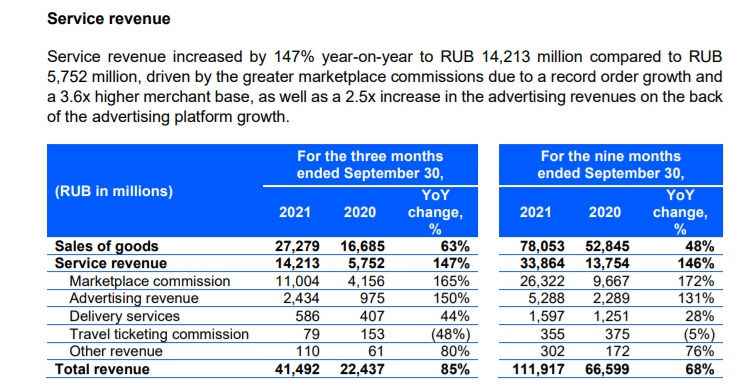

И структуры выручки. Возможно это военные режимы, но тогда зачем на английском?

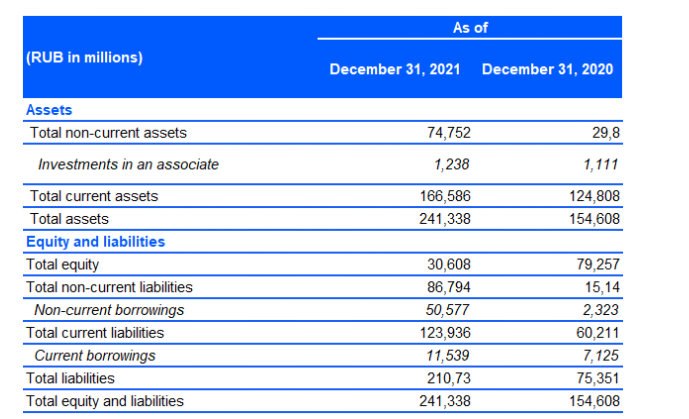

Плюс нет полноценного МСФО. БУдем работать с тем, что есть.

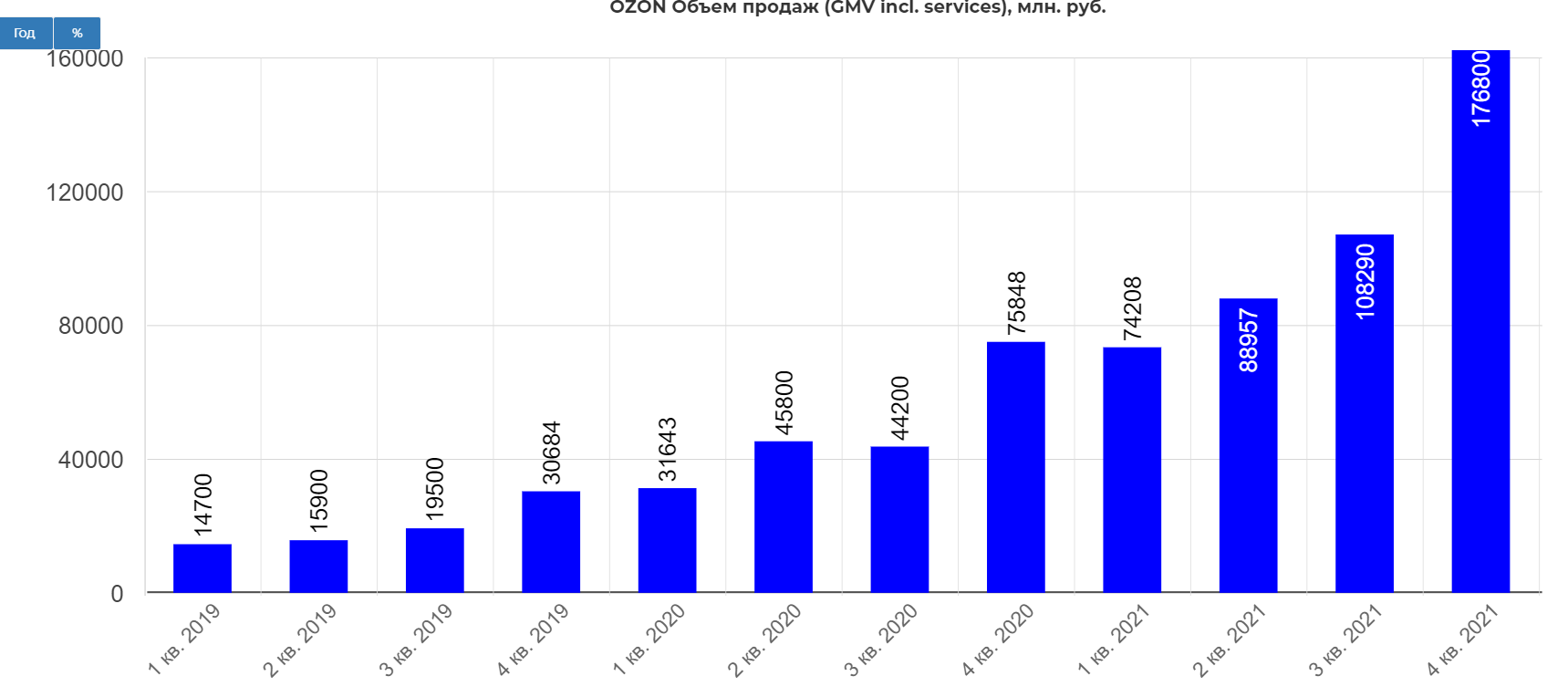

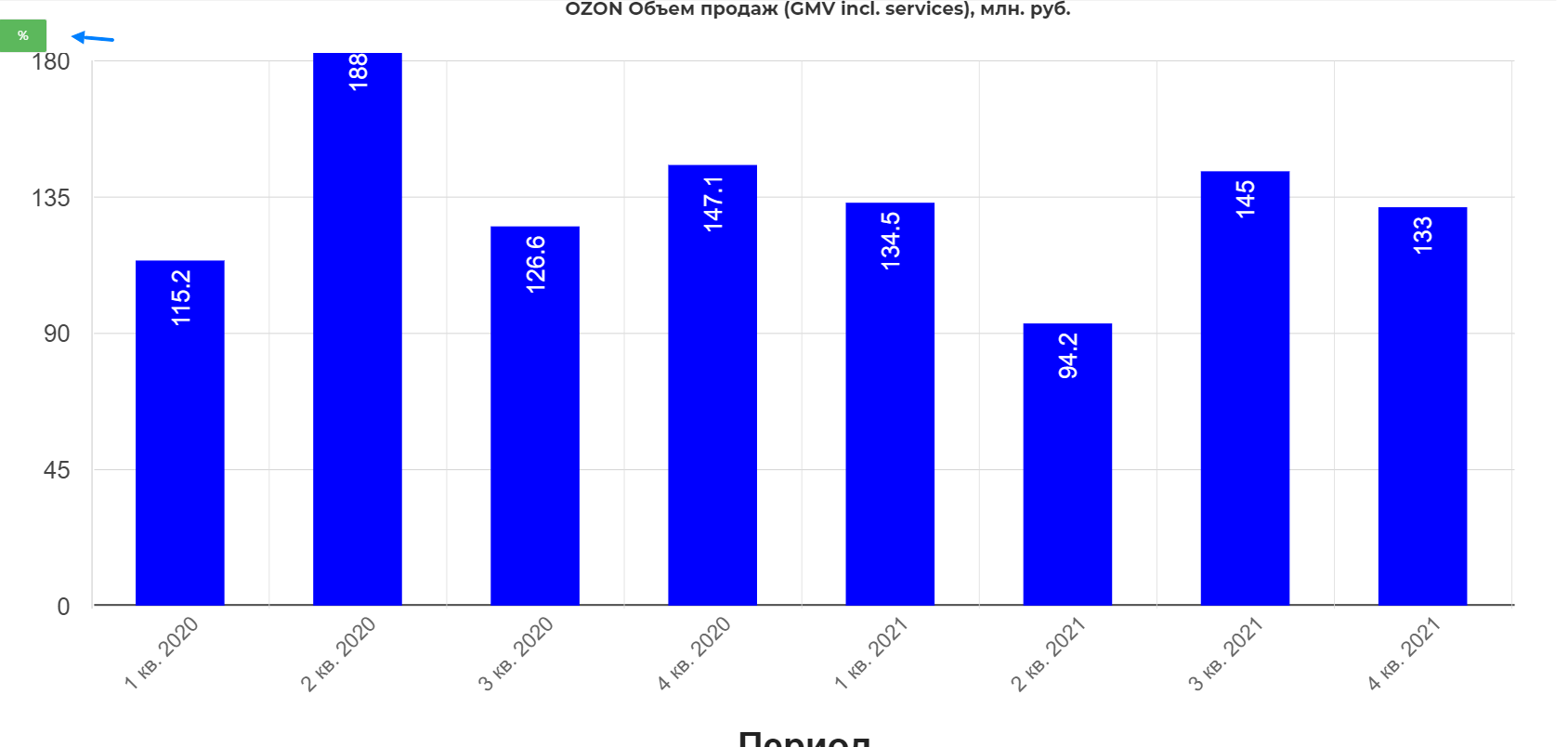

GMV вкл. услуги составил 176,8 млрд руб. в 4 квартале 2021 года, увеличившись на 133% в годовом исчислении по сравнению с 75,8 млрд руб. в 4 квартале 2020 года, что обусловлено сильным ростом заказов.

В процентном соотношении рост не сильно впечатляет, хотя надо понимать эффект базы. Чем выше, тем сложнее расти.

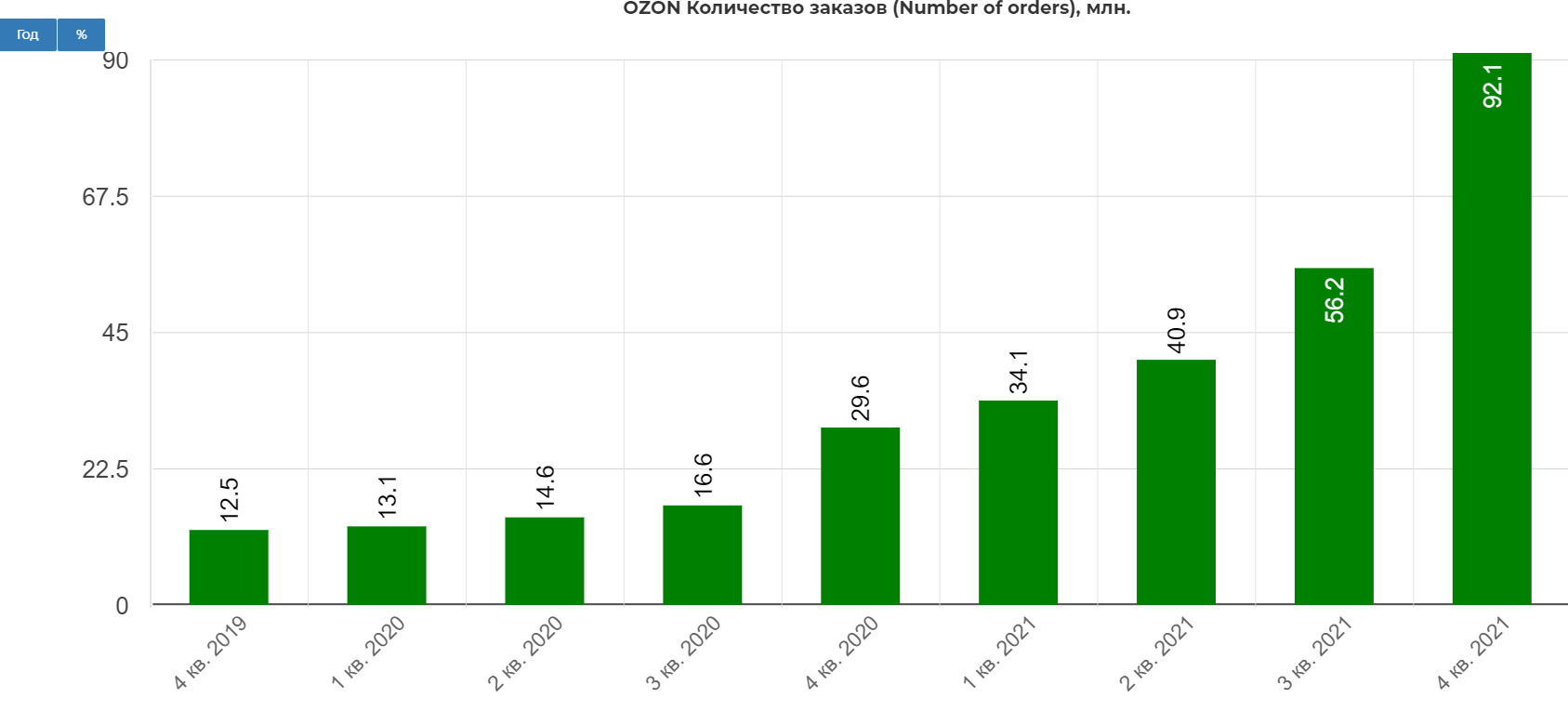

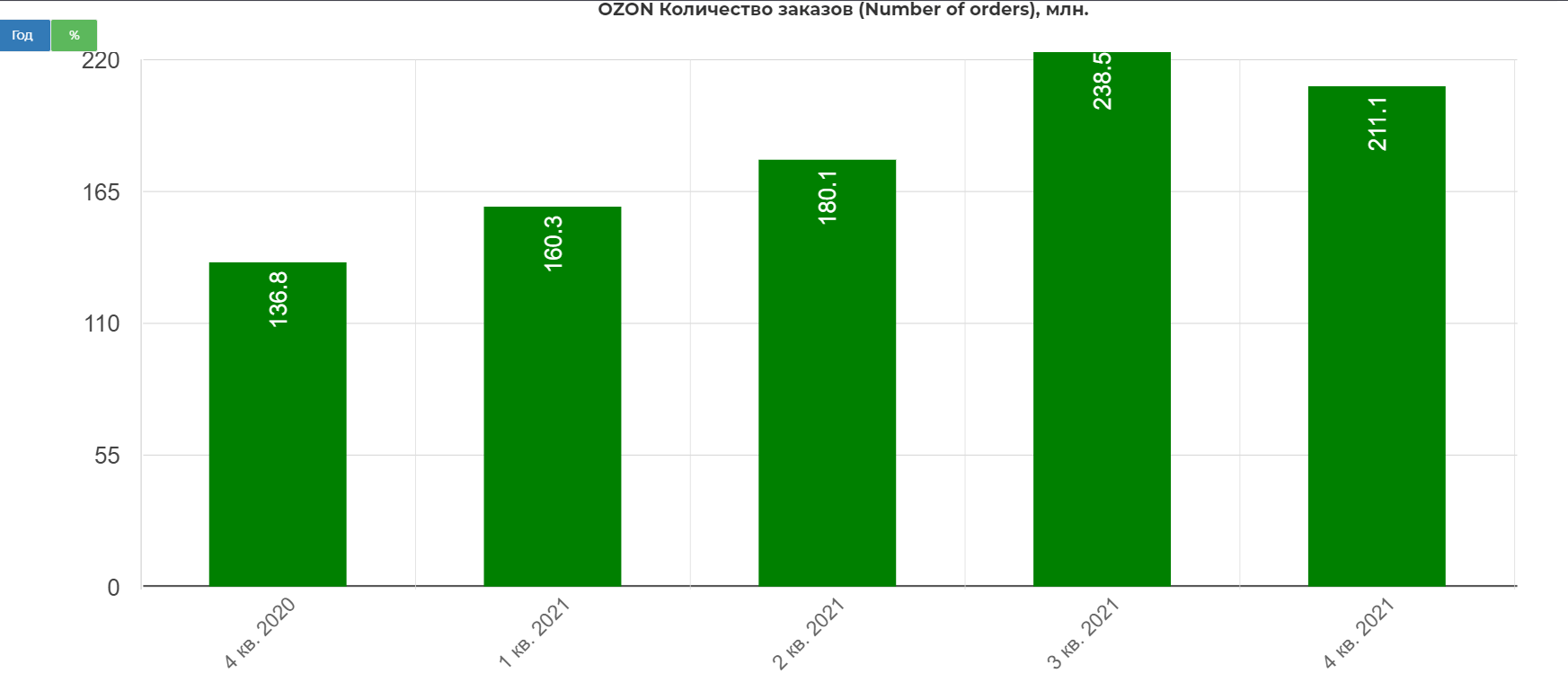

Количество заказов продемонстрировал значительный рост на 211% в годовом исчислении до 92,1 млн в 4 квартале 2021 года по сравнению с 29,6 млн в 4 квартале 2020 года на фоне еще одного квартала сильного расширения клиентской базы и когортных показателей с ускоренным ростом частоты заказов на 61% в годовом исчислении до 8,7 заказов.

Рост в процентах приличный.

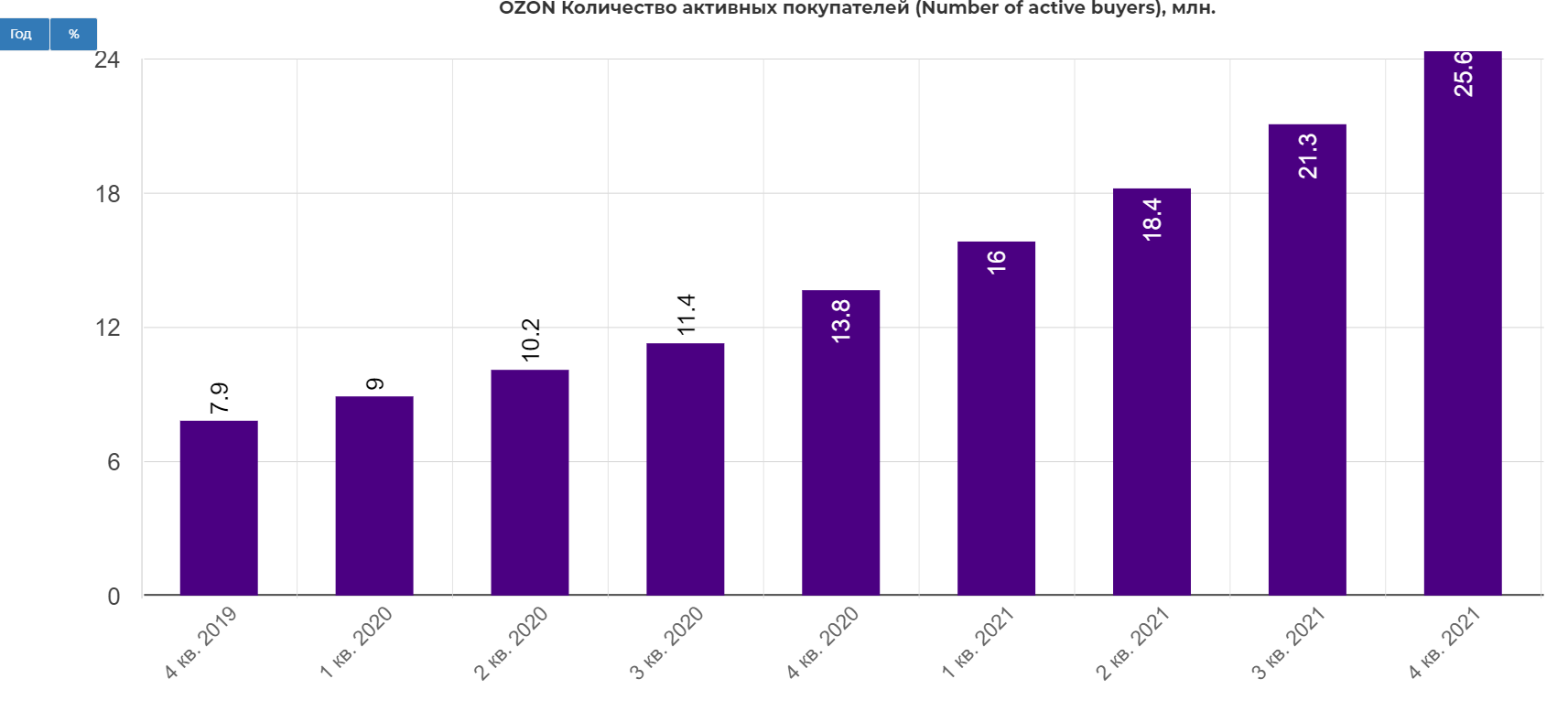

Количество активных покупателей по состоянию на 31 декабря 2021 года их число выросло до 25,6 млн активных покупателей с ростом на 86% в годовом исчислении. Вполне приличный рост.

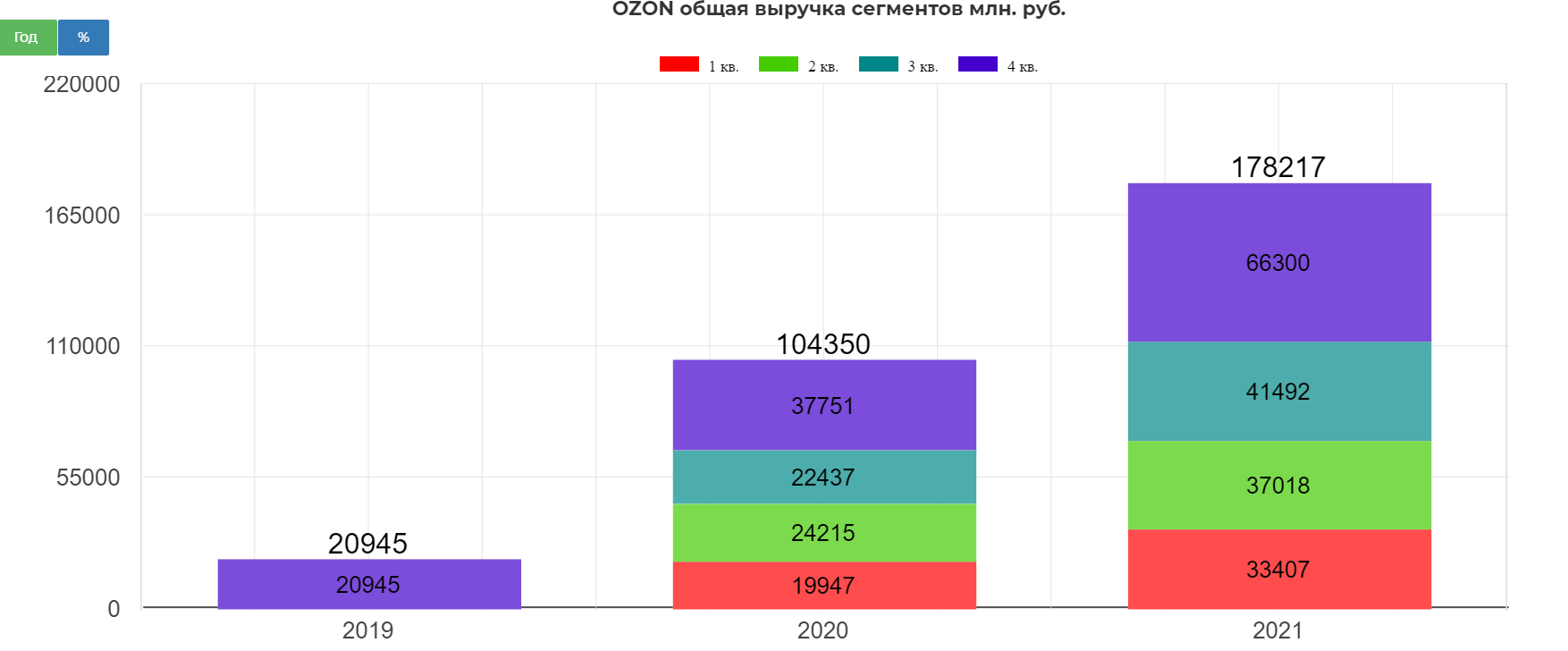

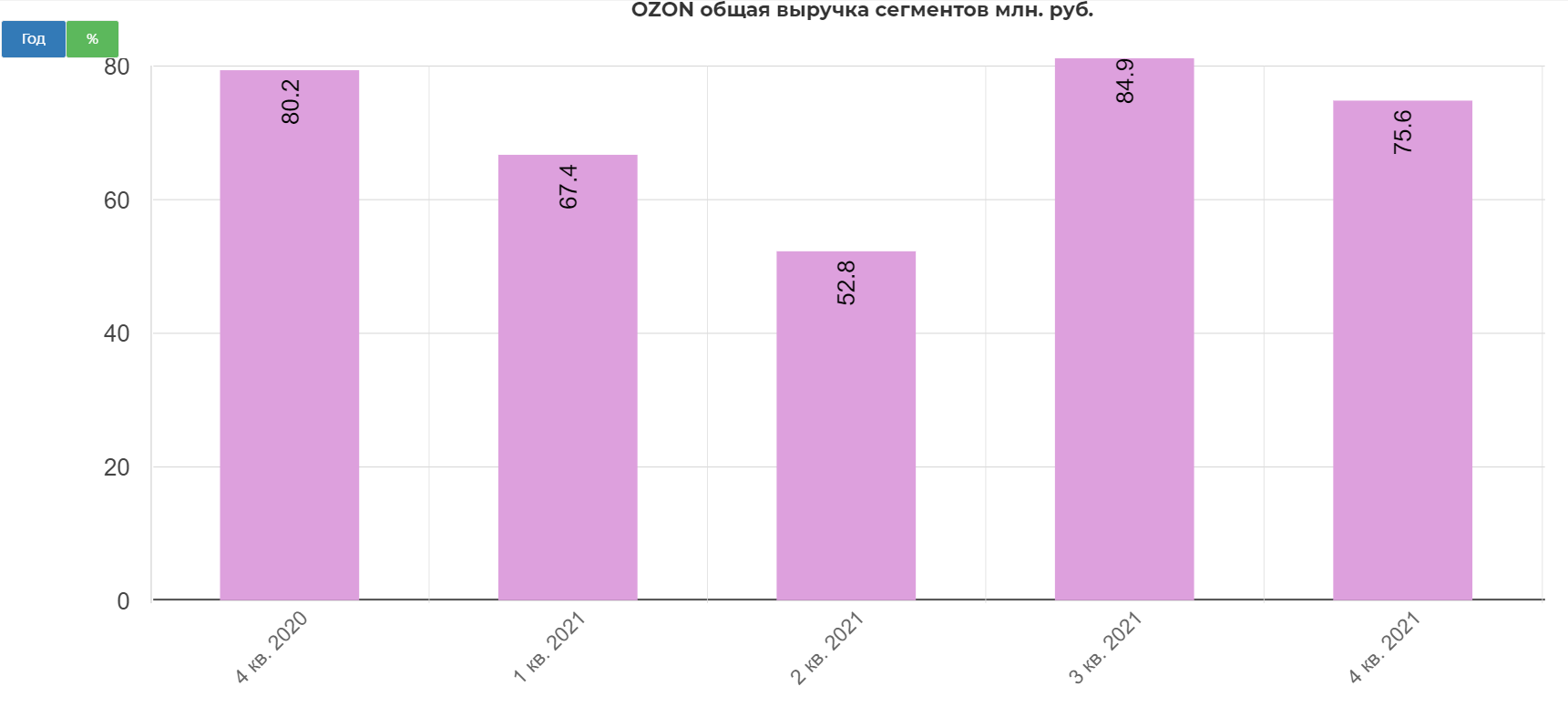

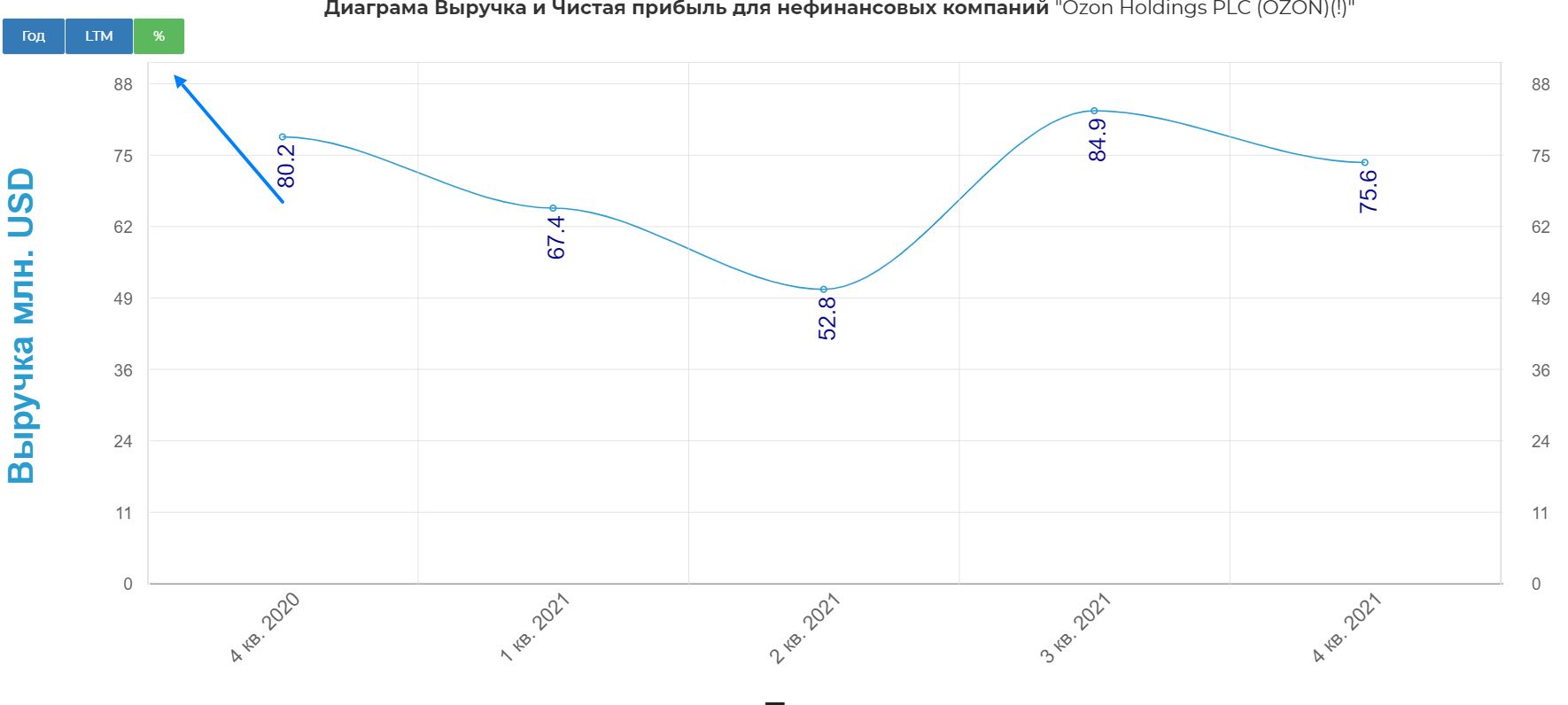

Общая выручка рост на 76% в годовом исчислении до 66,3 млрд руб. в 4 квартале 2021 года по сравнению с 37,8 млрд руб. в 4 квартале 2020 года на фоне высоких показателей бизнеса 1P, сильного роста доходов от услуг от комиссий на рынке и рекламы.

Выручка без шедеврального прорыва, но рост в 75% мне кажется вполне приличным.

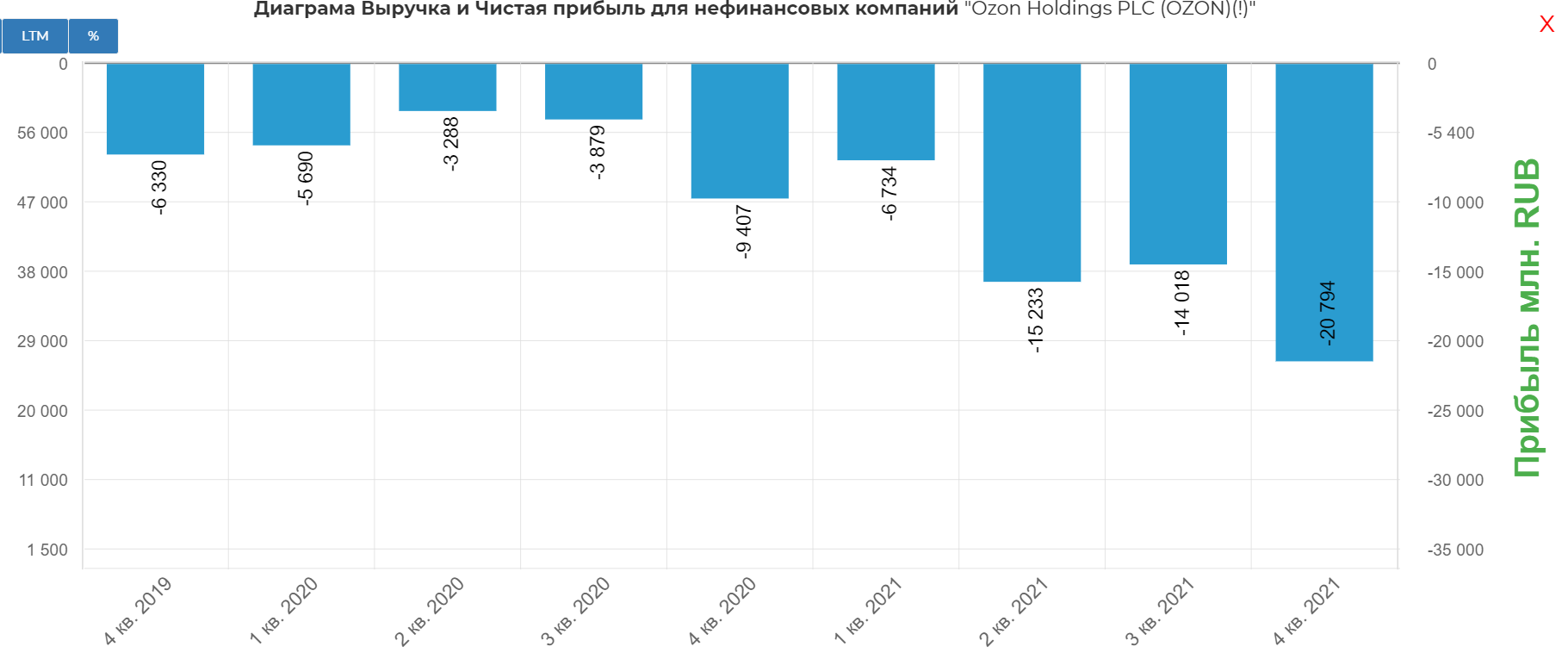

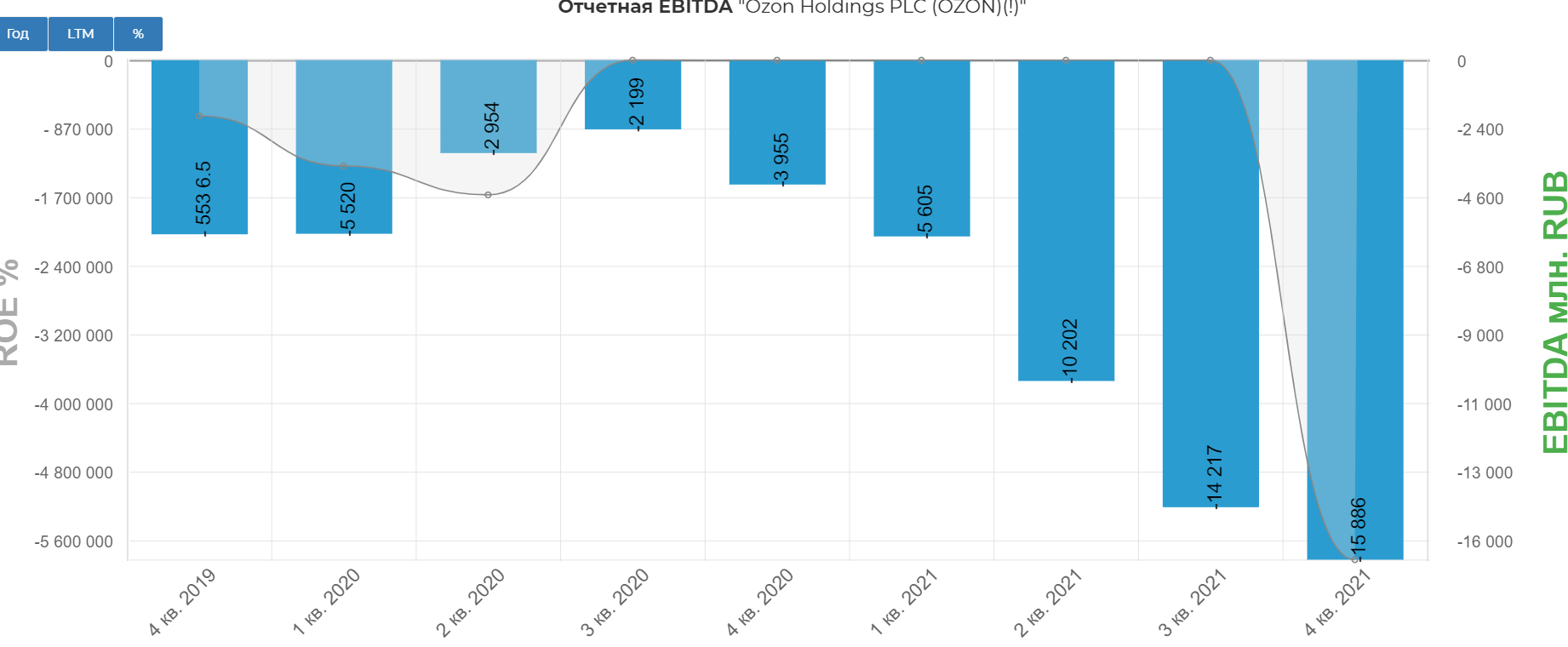

Убыток компании за 4кв 2021 составил 20,7 млрд. рублей.

Скорректированная EBITDA в 4 квартале 2021 года показатель составил отрицательные 15,9 млрд руб.

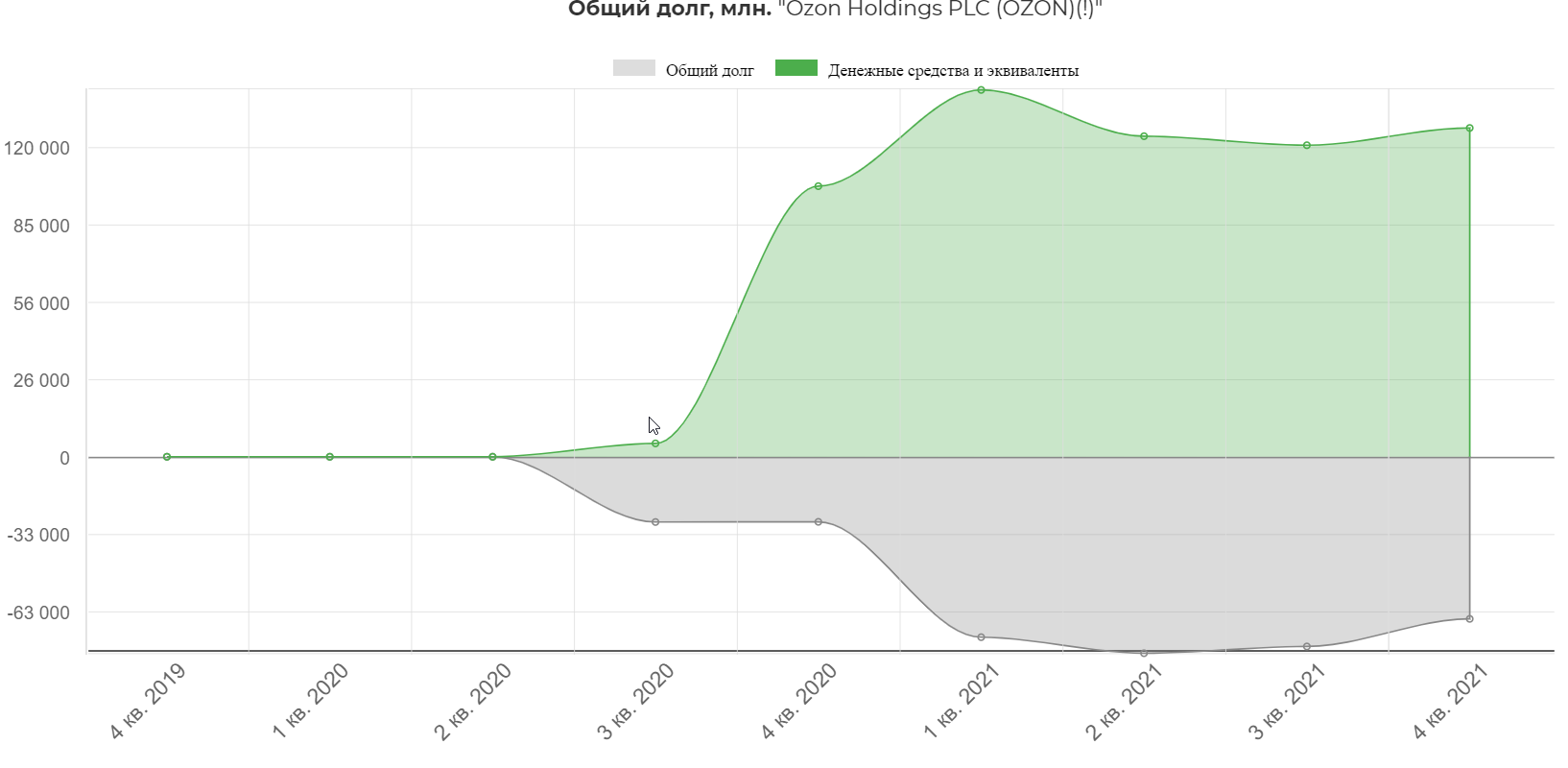

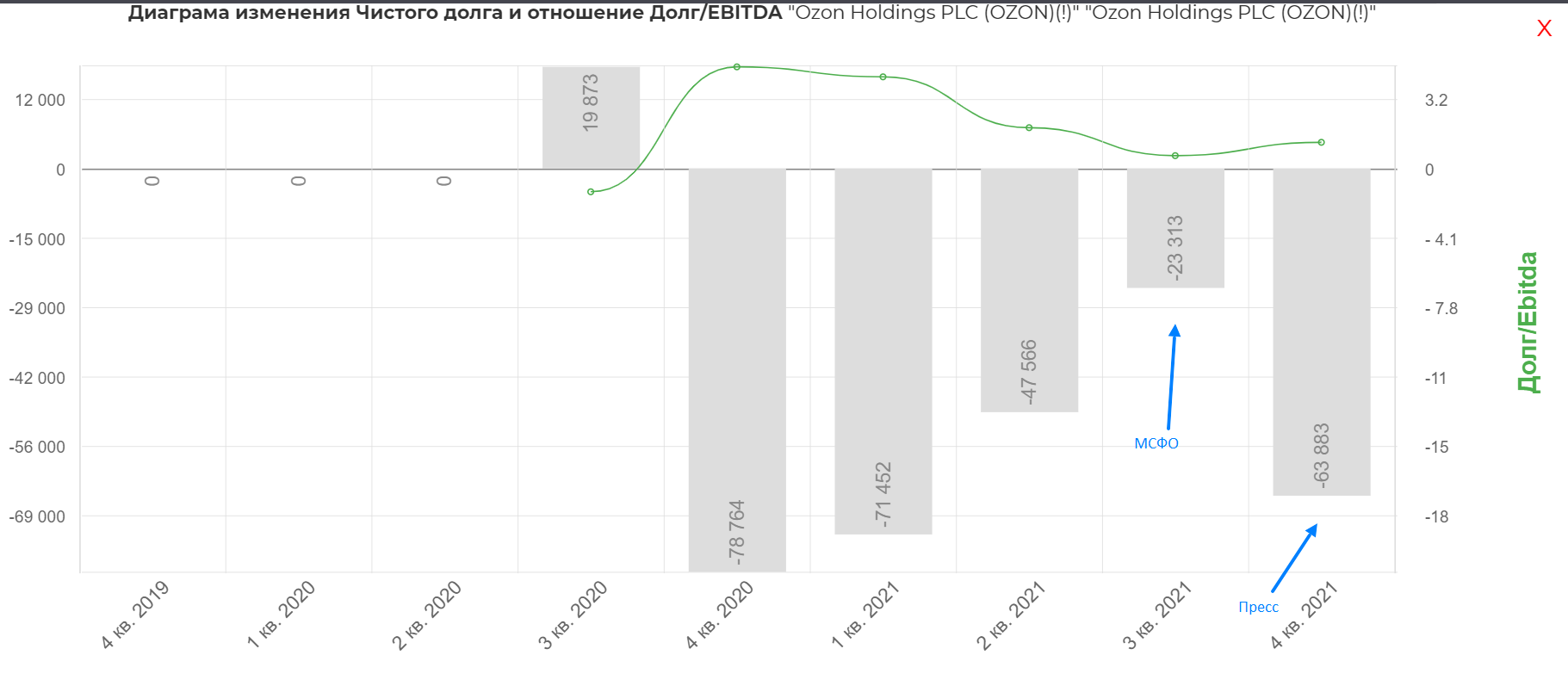

Запас средств еще большой, но без полноценного МСФО сложно полноценно разобраться в структуре.

Исходя из МСФО 3го квартала 2021 кубышка активно усыхала, а на основе данных пресс релиза выходит так.

Как-то таким довольствоваться мне не приходилось...

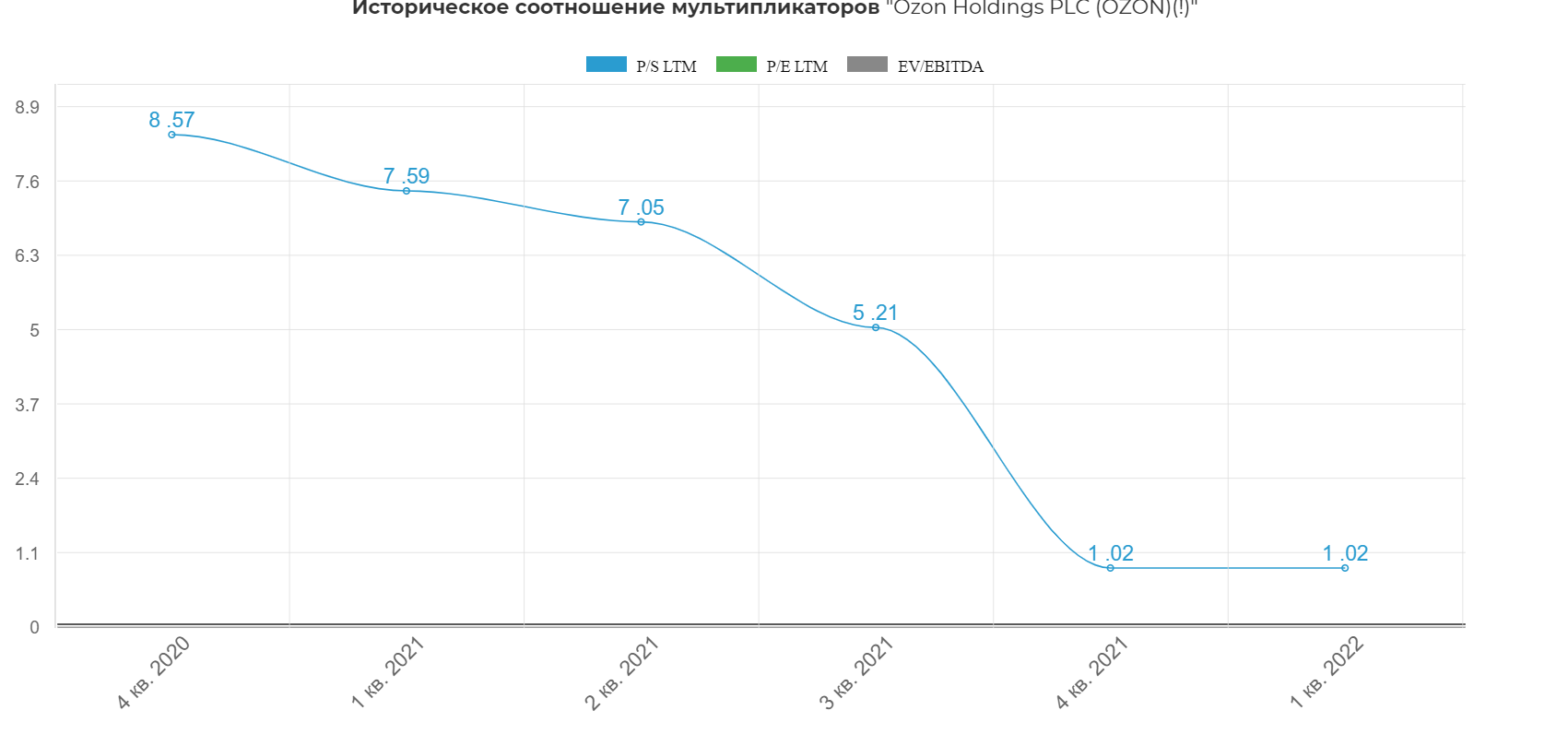

Историческая оценка.

Если брать единственный адекватный показатель выручку, то мы имеем очень выгодную оценку.

Причем с квартальным приростом 75%, т.е. форвардная оценка еще ниже!

Техническая картина поразительная! Пик почти 5000р и 1200 текущая цена. Если брать чисто технический подход, то пробой 1250 даст высокую локальную вероятность продолжения роста.

Вывод.

Мне чисто психологически трудно заходить без подробного МСФО отчета. Он вероятно выйдет позже, но если вы планировали зайти в этот сектор, то момент идеальный. Другое дело, что в текущей ситуации может потребоваться в ближайшее время допка, но вот кто ее купит? Много вопросов и мало ответов. Для себя решил немного подождать.

Полезные ссылки

Жека Аксельрод