05 апреля 2022, 12:51

Русснефть годовой отчет 2021.

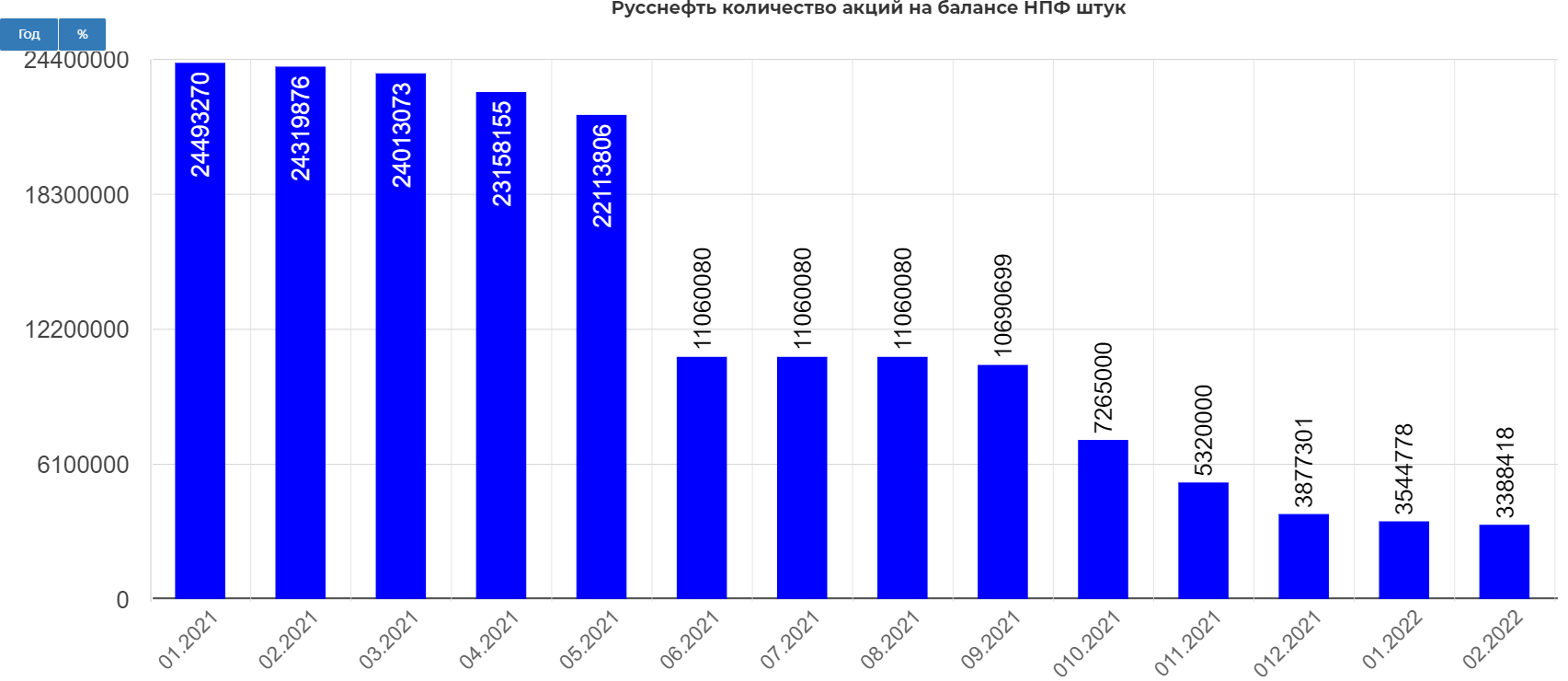

История стала еще интереснее. Ранее я делал ИИ, в которой был фокус на выход НПФ, но выход затянулся. Сложно сказать из-за СО это или по каким-то другим причинам, но есть как есть...

Сначала разберем отчетность, а потом по нюансам.

Аудитор серьезный в лице Эрнста и Янга, так что никаких подводных камней быть не должно. Более того, парни замечают важную деталь.

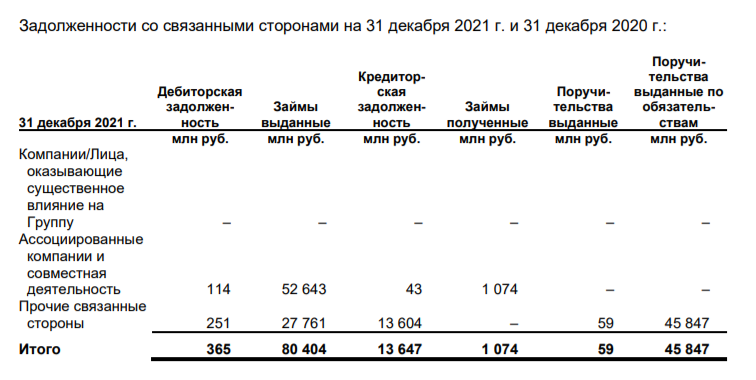

В силу существенности сумм займов, выданных связанным сторонам, а также в связи со сложностью суждений в отношении оценки ожидаемых кредитных убытков в соответствии со стандартом МСФО (IFRS) 9 «Финансовые инструменты», оценка резерва под ожидаемые кредитные убытки представляет собой один из ключевых вопросов аудита. Информация о займах, выданных связанным сторонам, раскрыта в Примечании 28 к консолидированной финансовой отчетности.

Аудитор не зря подчеркивает важность этого пункта, так как через эту схему из компании выводились средства.

В РСБУ уже другой аудитор "Интерком-Аудит" заостряет внимание на данной схеме.

Теперь же с блокировкой валютных переводов, риском блокировки активов и "предательством Родины в такой сложный час" есть все надежды, что у мажоритария не будет другого выхода, кроме как привести компанию в подобающий вид. Надеюсь Михаилу Гуцериеву станет мало звания "Народного Артиста России", и он захочет например звание "Народного Мажоритария России". Хотя официально получить его сможет только брат Саит-Саламов.

Интересная сводка из статьи достаточно нейтрального журналиста.

По словам нескольких людей на разных этажах власти, персональные санкции оказали Путину большую услугу и помогли осуществить то, что не получалось сделать много лет – превратить российские элиты практически в монолит. «Все эти персональные санкции цементируют элиты. Все, кто думал о какой-то другой жизни, понимают, что на ближайшие 10-15 лет как минимум их жизнь сконцентрирована в России, их дети будут учиться в России, семьи будут жить в России. Эти люди чувствуют себя обиженными, и они не будут никого свергать, а будут выстраивать свою жизнь здесь», – говорит высокопоставленный собеседник в одной из попавших под санкции госкомпаний.

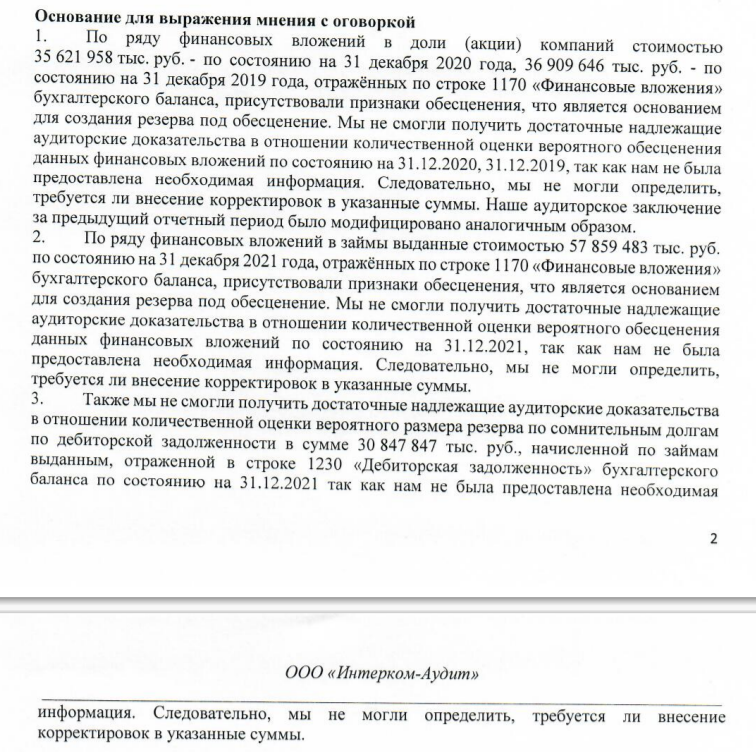

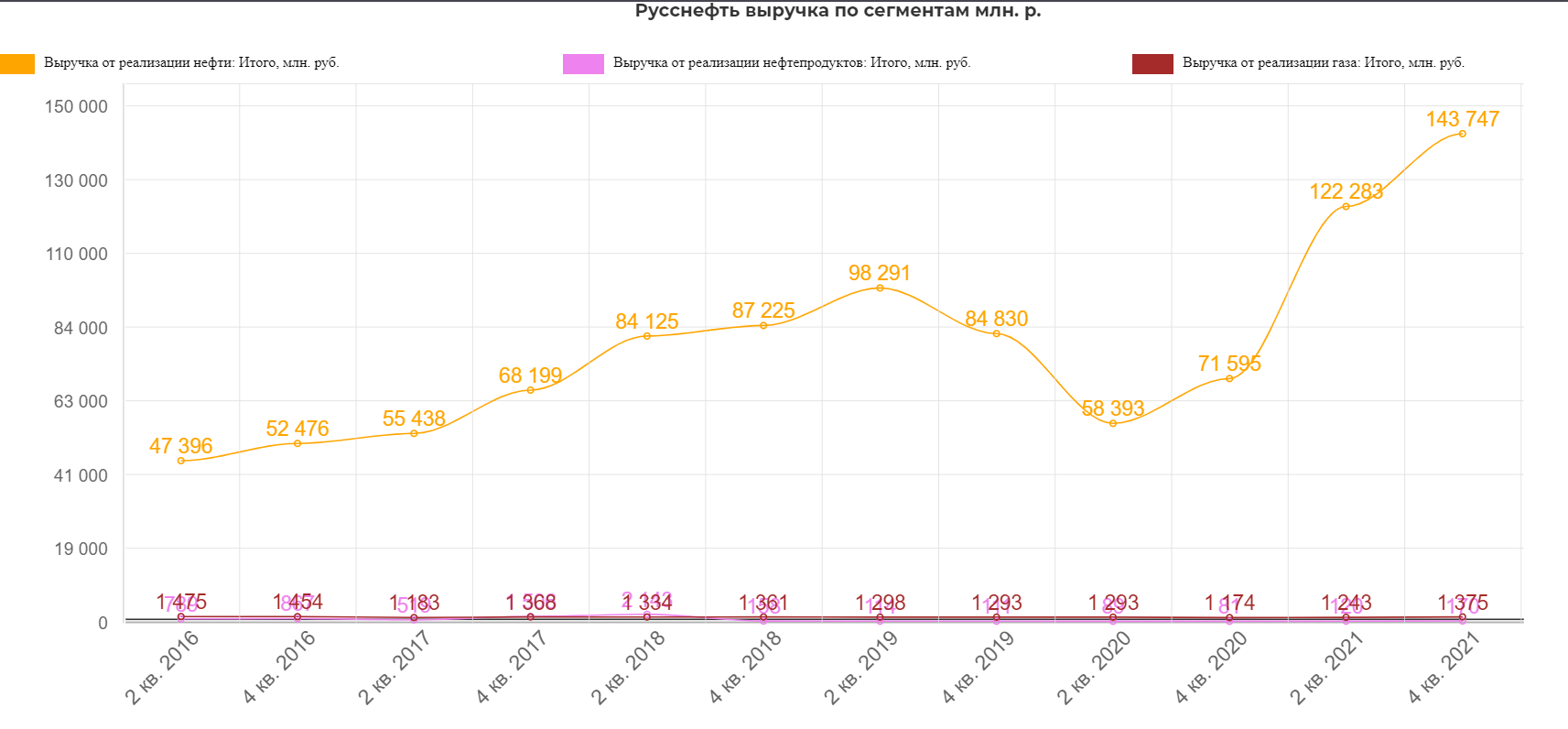

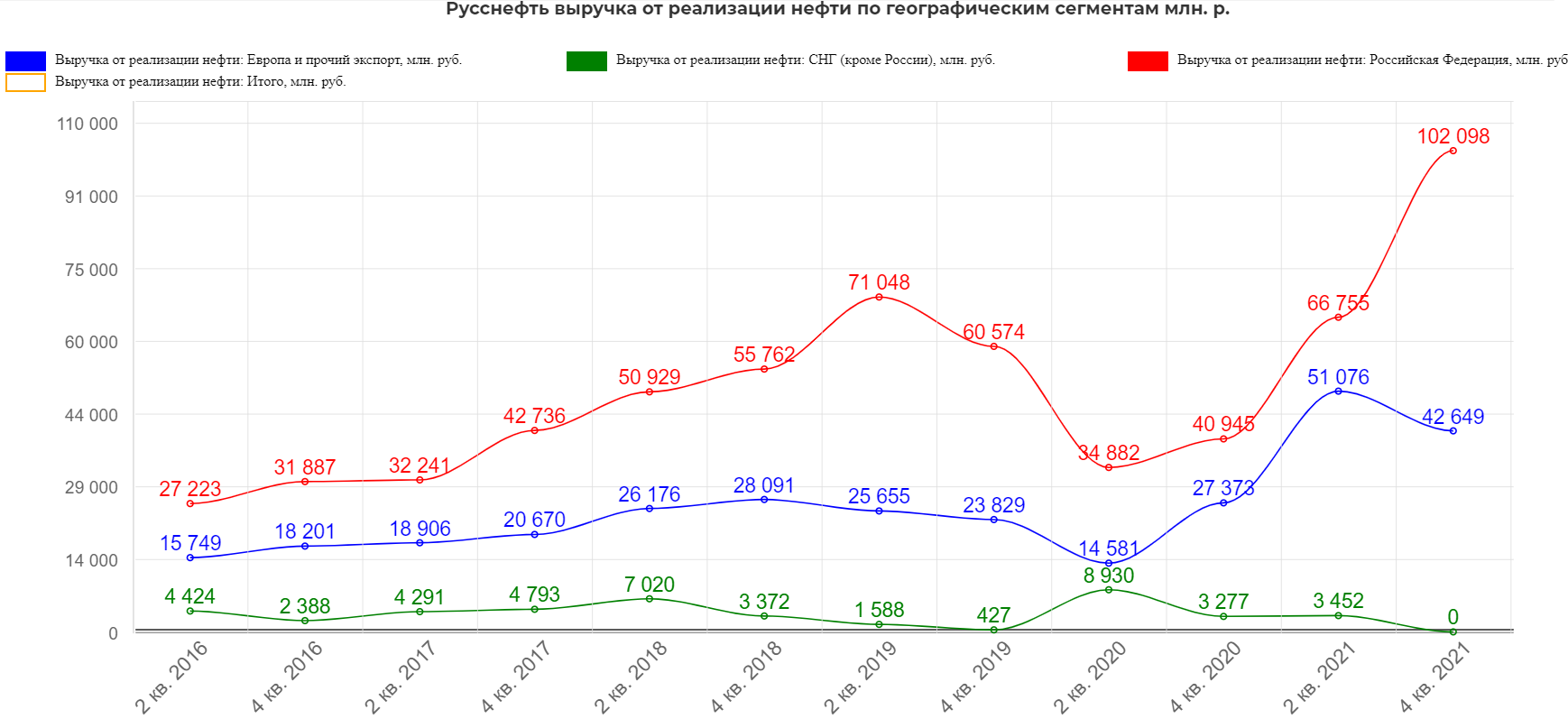

Рассмотрим операционный отчет.

Продажа нефти остается основной деятельностью компании.

С микроскопической долей продажи газа и нефтепродуктов.

Из-за санкций на компанию, доля экспорта упала во 2ом полугодии. Это конечно самое слабое звено в компании, так как теперь еще добавились санкции на всю нефть из РФ. Вероятно экспорт сожмется еще больше.

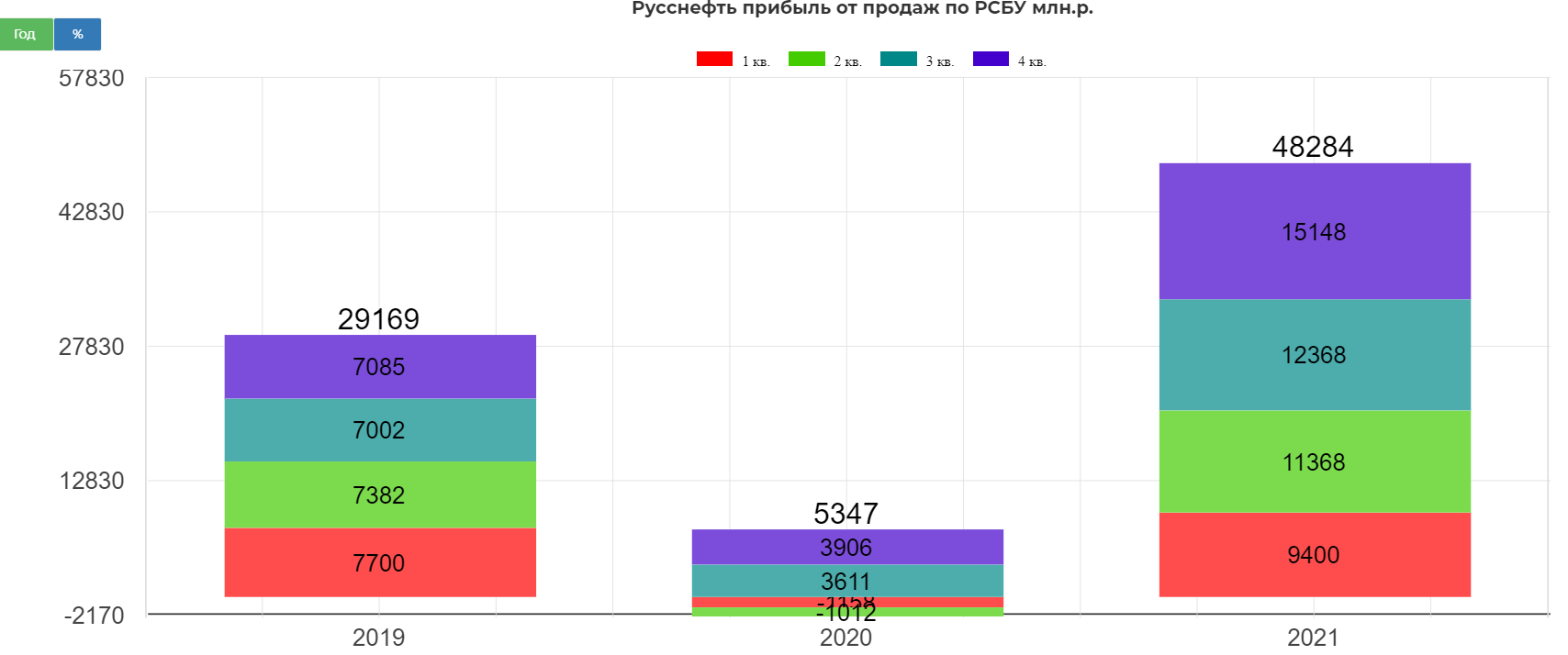

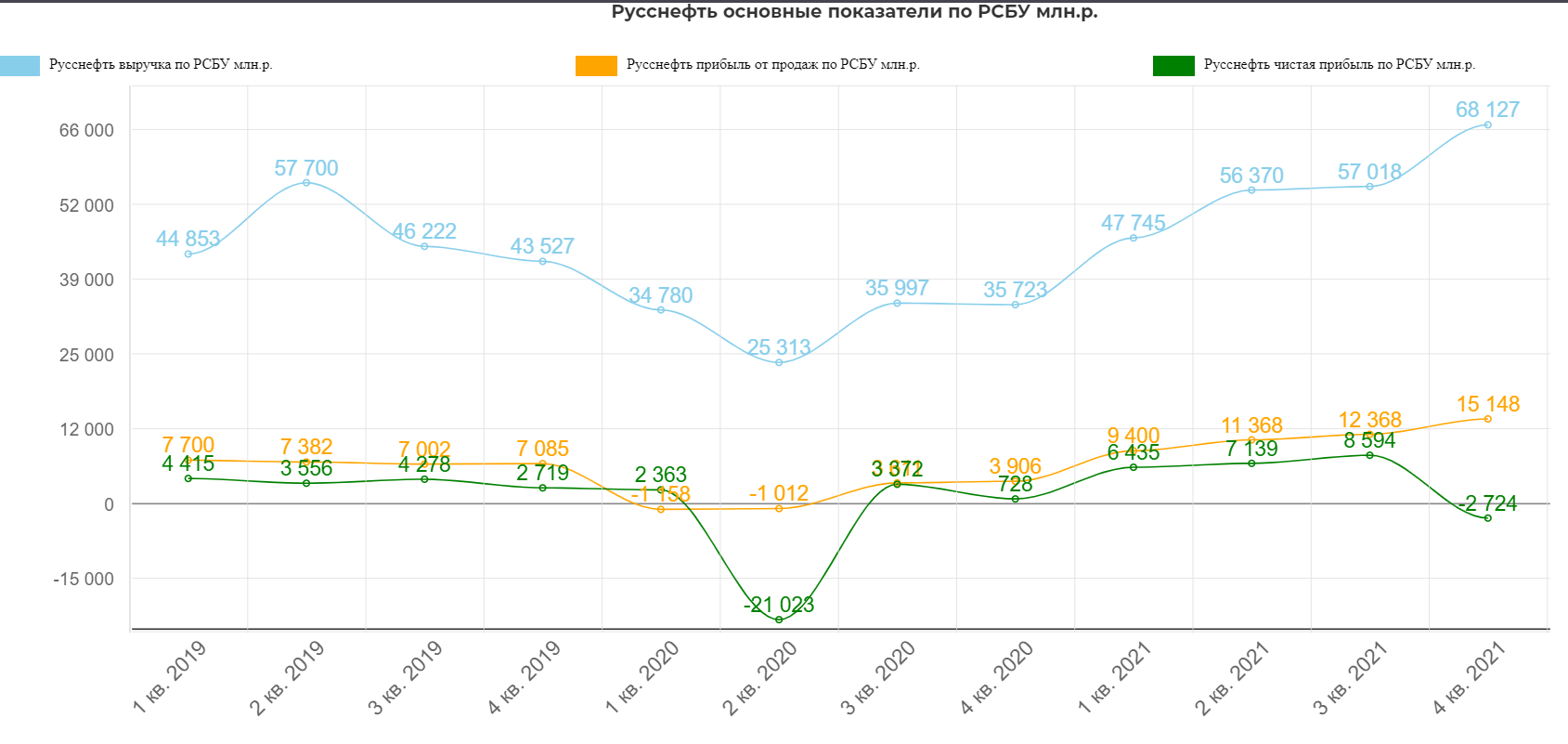

Рассмотрим коротко РСБУ.

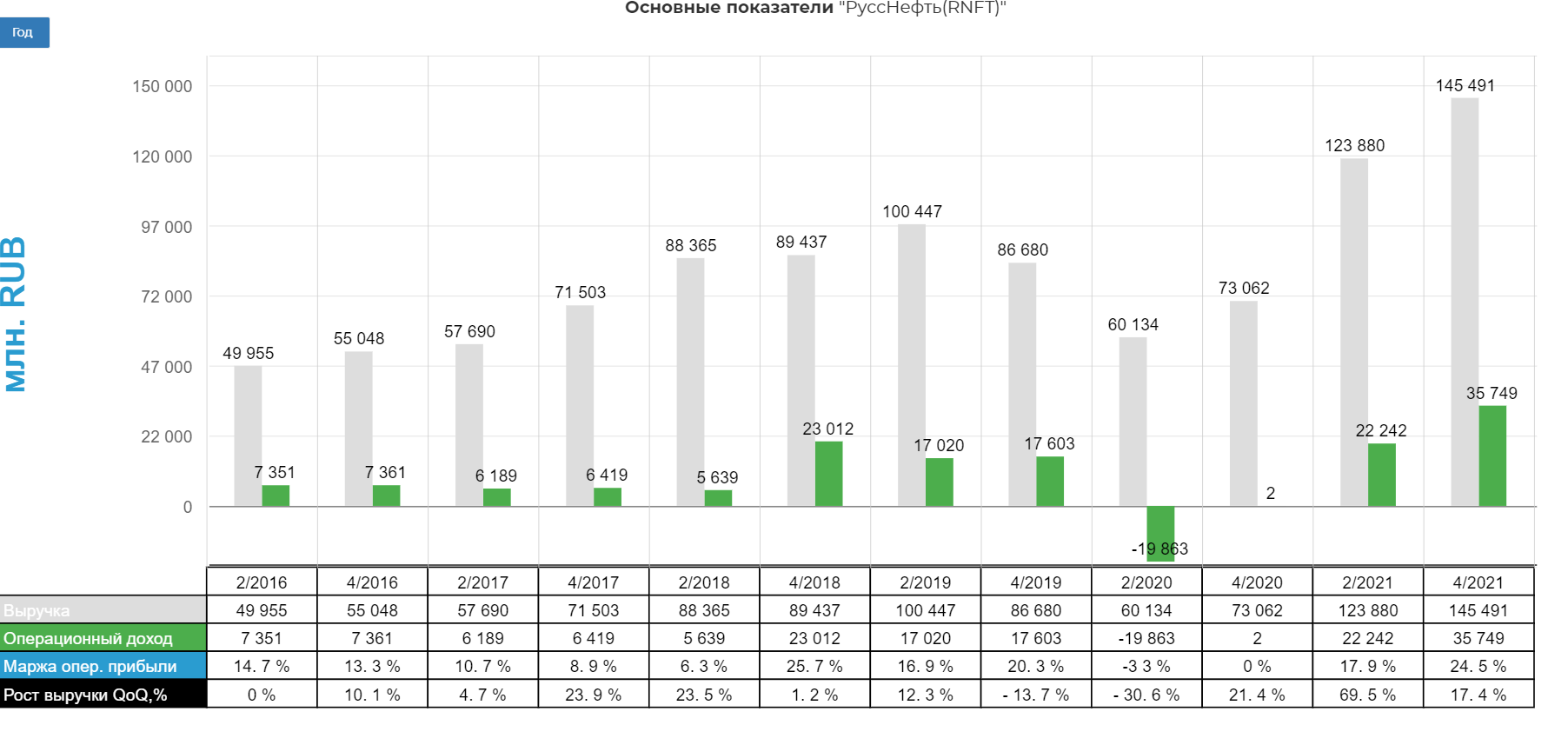

Сам отчет очень сильный. Прибыль от продаж составила рекордные 48 млрд. рублей.

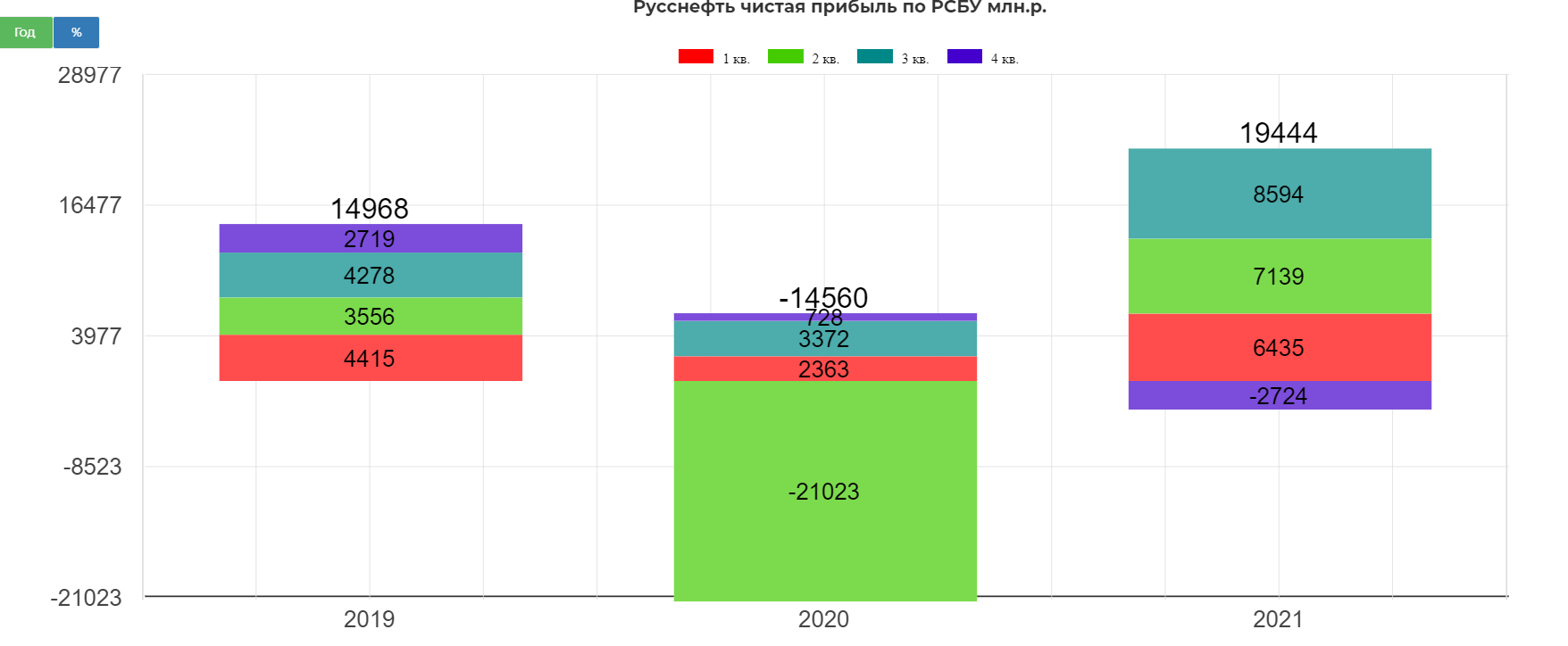

Но мутки, тьфу! Обесценения съели часть чистой прибыли.

В итоге 19 млрд. рублей ЧП, хотя могли бы значительно больше.

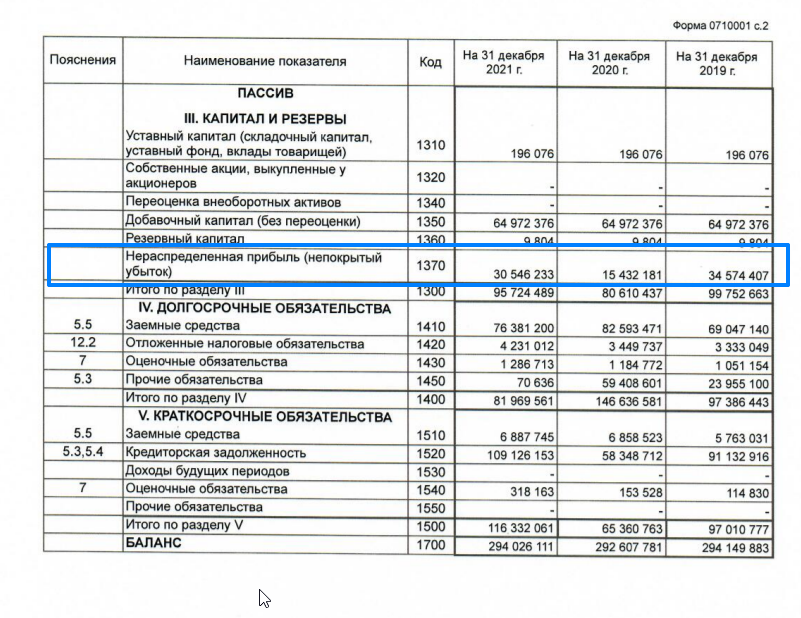

Накопительно выглядит так.

Из приятного, восстановилась нераспределенная прибыль, что растит капитал и дает надежду на дивиденды и на обычку.

Кстати и по МСФО капитал прилично прибавил. Обратите внимание торгуемся дешевле акционерного капитала.

МСФО отчет.

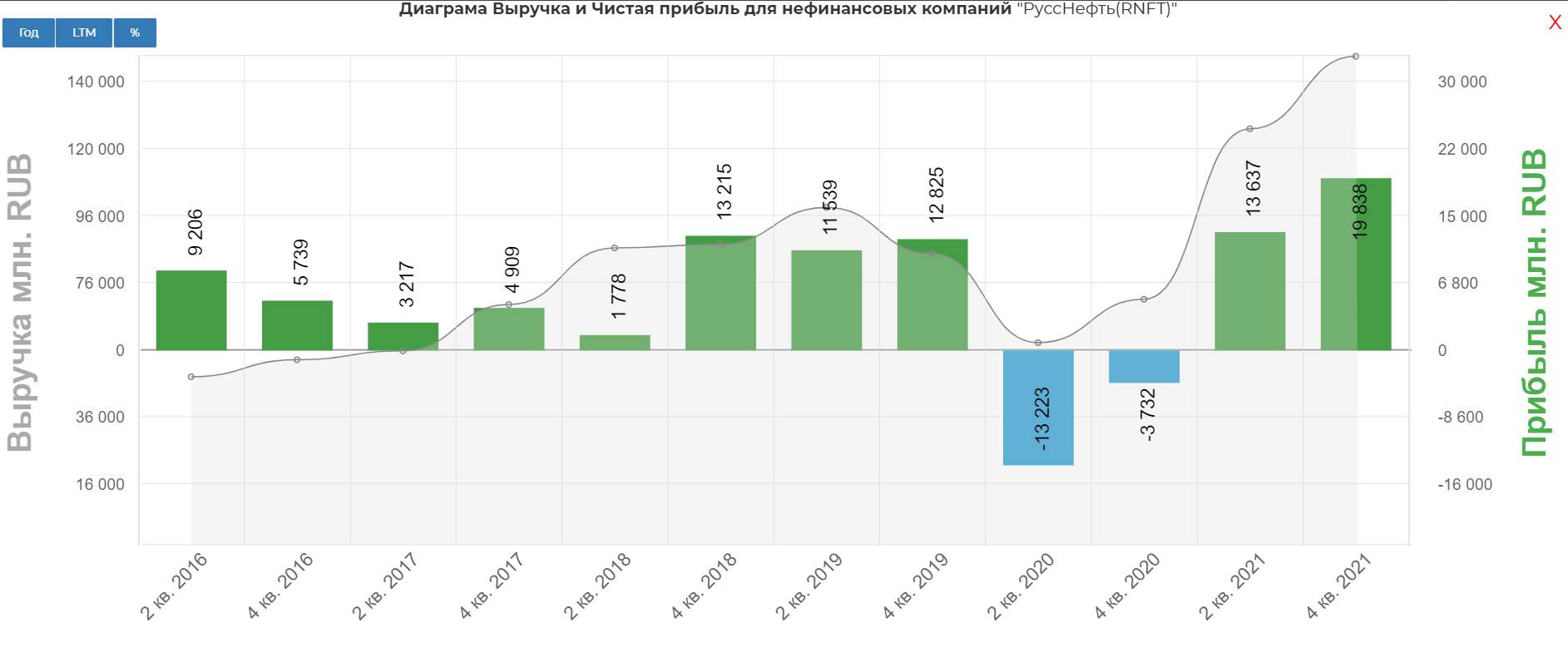

Выручка выросла на 99,1%, составив 145 млрд. рублей, с рекордным ростом операционной прибыли до 35,7 млрд. рублей.

Чистая прибыль выросла почти до 20 млрд. рублей.

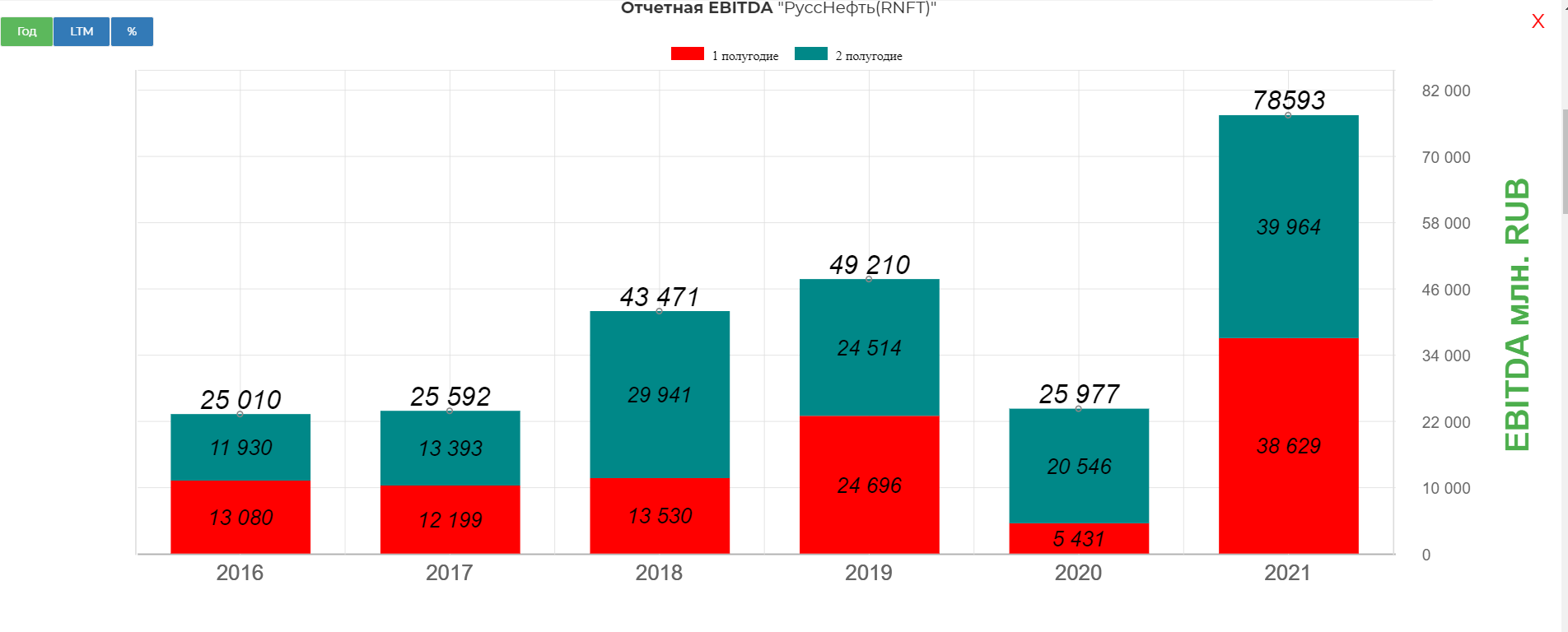

EBITDA рекордные 75 млрд. рублей.

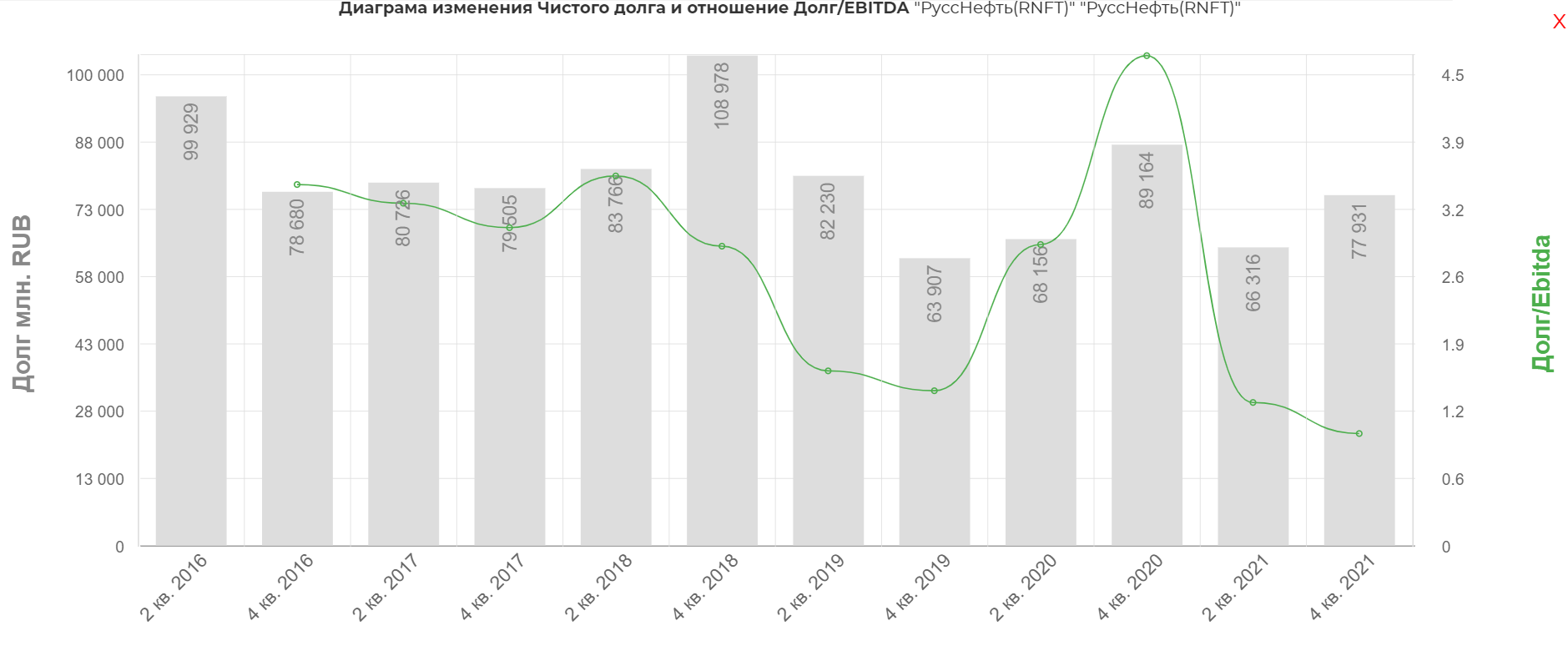

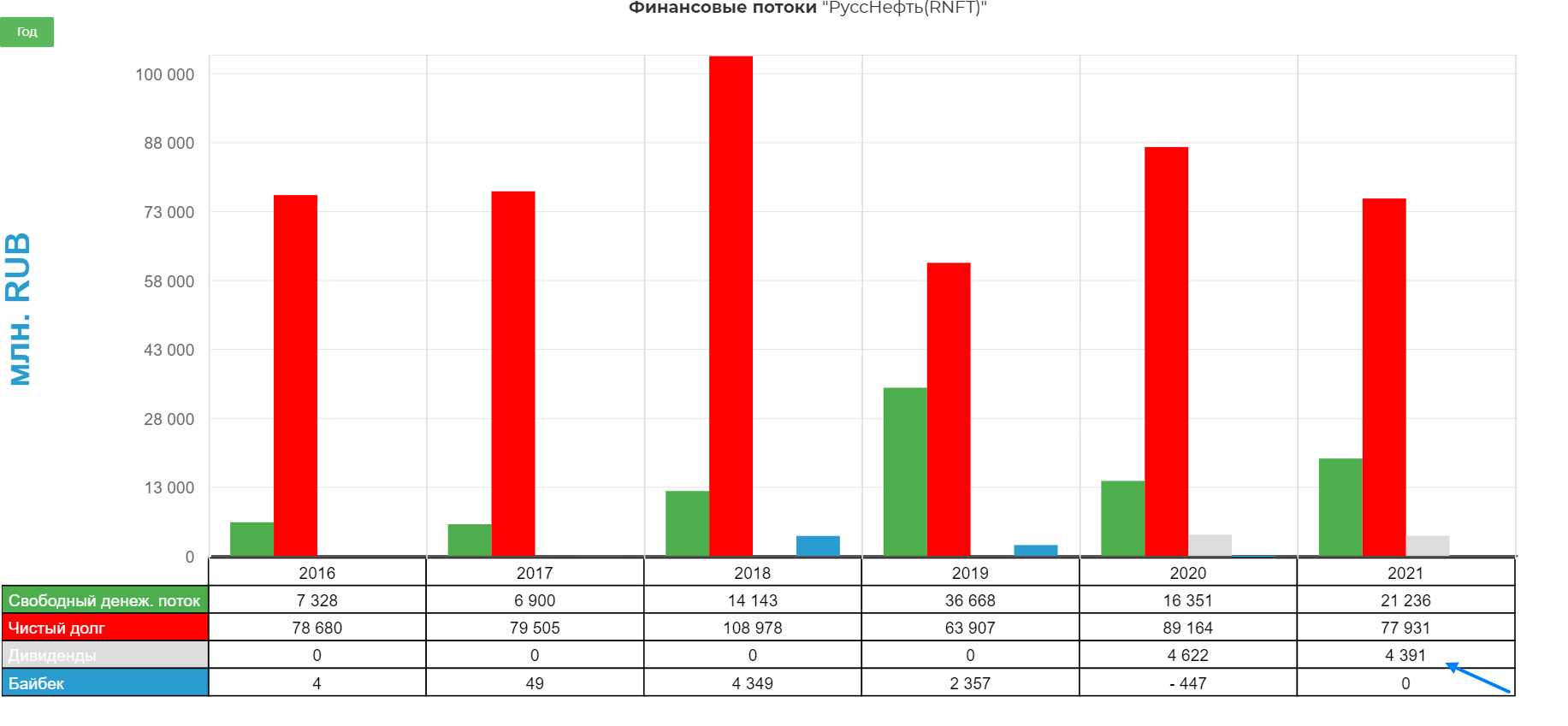

Чистый долг вырос на 11 млрд. рублей из-за необходимости снижения кредиторской задолженности на 22,8 млрд. рублей.

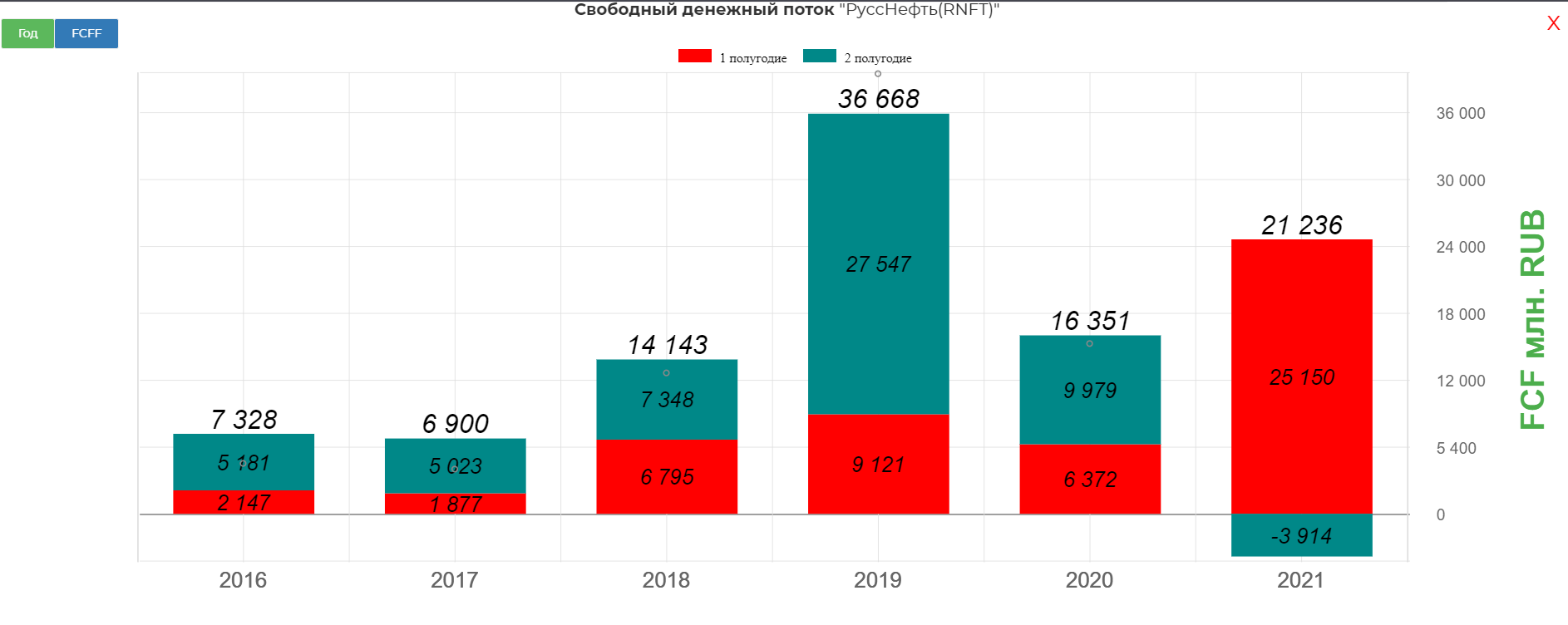

Русснефть закончила год с крепким Свободным денежным потоком, составивший 21 мрлд. рублей.

Дивиденды платились только на префки, который по сути является долгом.

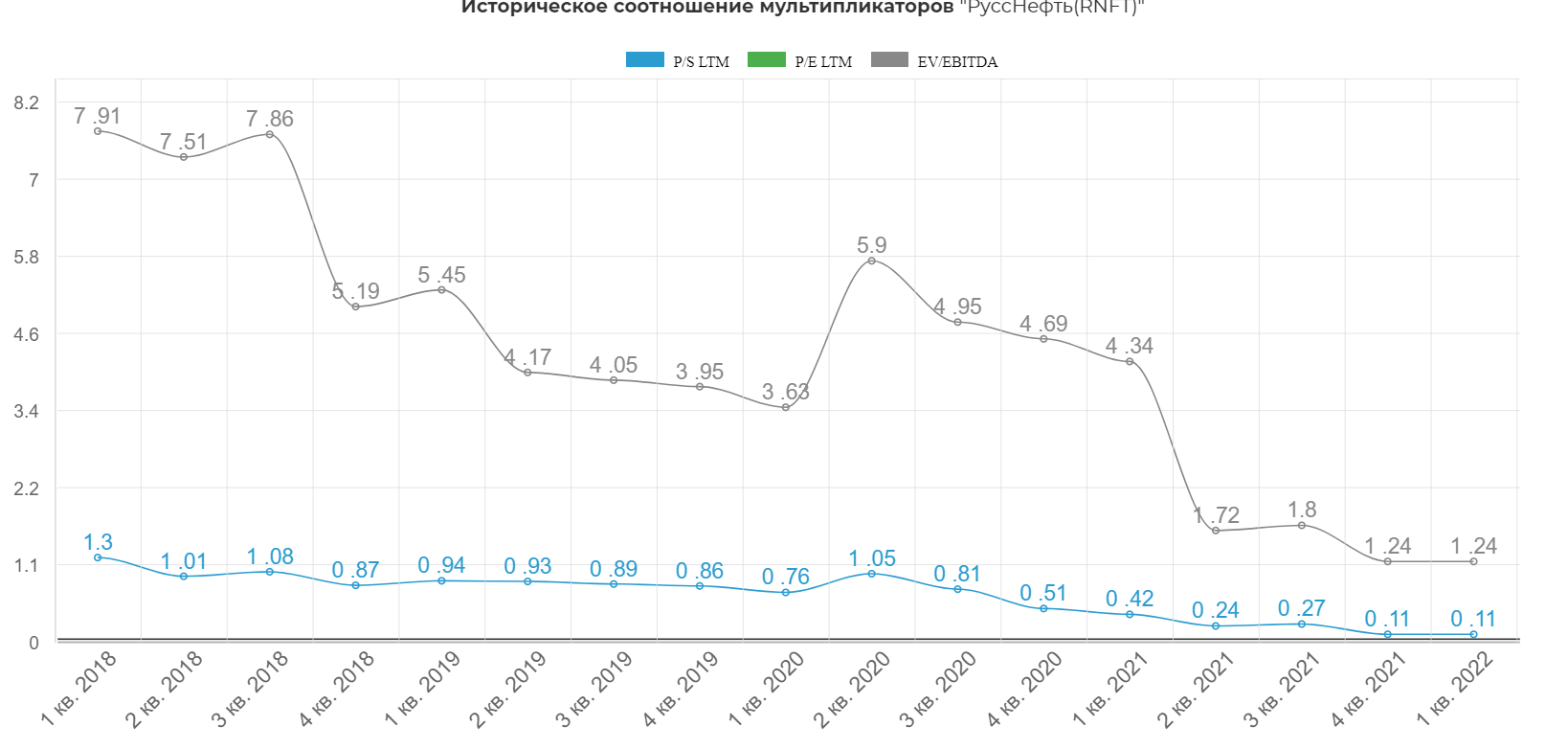

Компания стоит очень дешево по мультипликаторам. Внимание это без учета префок как долга.

С учетом префок как долг.

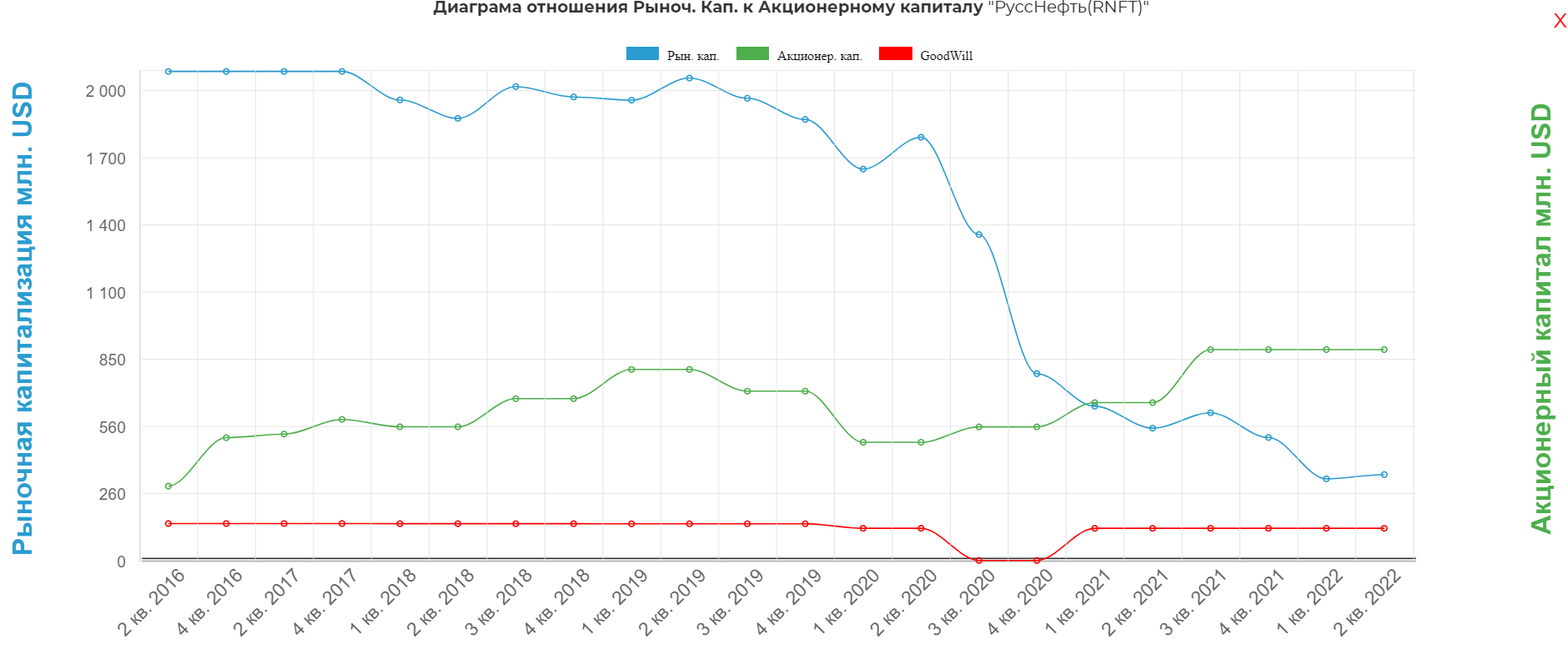

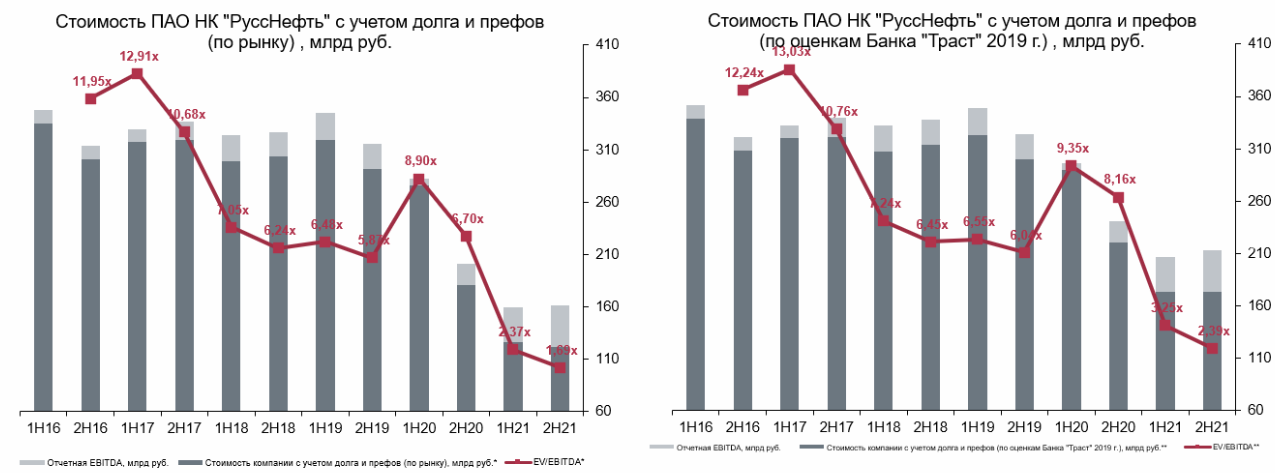

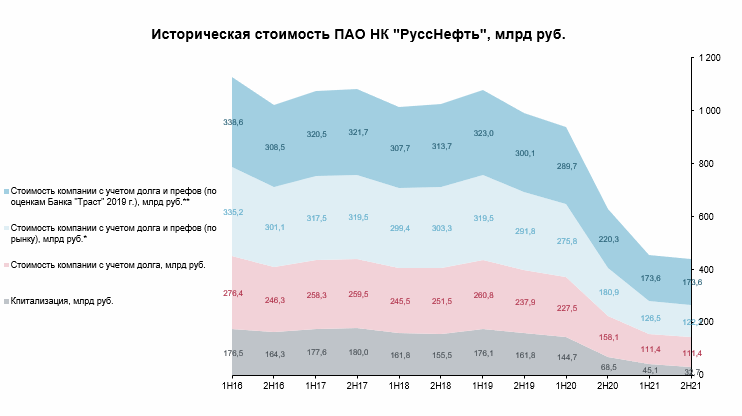

Структура стоимости компании и ее составляющих.

К сожалению фонд перестал выходить из акций. О причинах можно только гадать.

Выход Glencore и возможный выкуп.

Мы знаем точно, что GC выходит, но вот по какой цене не ясно. Еще более не понятно кто этот пакет съел.

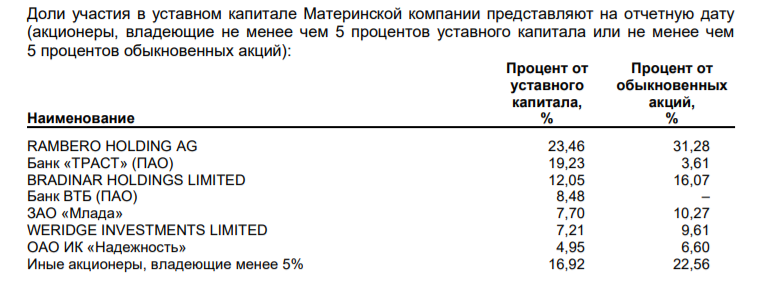

Такая ситуация при желании мажоритария, может вызвать выкуп, но всегда можно структурировать так сделку, что он не потребуетса. Текущая структура собственников выглядит так:

Средняя за 6 мес, сейчас находится на уровне 158.6р за акцию.

Прогноз.

Русснефть сократит долг концу года как минимум до 50 млрд. рублей, а EBITDA даже с учетом всех дисконтов останется на уровне 50+ млрд. рублей. Свободный денежный поток составит еще 15-20 млрд. рублей. Куда его направят вопрос риторический, но надеюсь не на яхты. К концу года также избавятся от НПФ в котировках, а уже к середине 2022 прояснится судьба пакета GC.

Итоговые риски.

- выход из НПФ на паузе;

- увеличивающиеся проблемы с экспортом;

- еще больше тумана в поведении мажоритария;

- последние отчеты по времени из доСО, что сейчас происходить точно с размером экспорта не ясно.

плюшки:

выводить из компании через займы и покупки пустых активов стало сложнее;

закрытость границ возможно заставит привести компанию в порядок(чисто субъективная надежда);

возможно будет выкуп по хорошей цене, Гуцериев М. часто достаточно справедливо выкупал.

Итог.

На самом деле отчет вышел все же не таким мощным как я ожидал.(успели наколдовать) Сильно смотреть на мультипликаторы не стоит, так как котировки здесь абсолютно манипулируемы, но рано или поздно НПФ выйдет, а мажору придется вести себя прилично. Допускаю, что я ангажирован и все это мои фантазии. Продолжаю держать акции компании Русснефть.

Полезные ссылки

Жека Аксельрод