04 апреля 2022, 11:14

Отказ от российского газа в Европе. Часть 1 - 2022 год

Всем привет!

На фоне обострения геополитических отношений с Западом, Европа приняла решение отказаться от наших энергоносителей. Делать она это будет не сразу, поэтому разобьем обзор на 2 части. В первой части рассмотрим конкретно 2022 год, а во второй перспективы до 2027.

В своем обзоре я буду рассматривать именно ЕС, а не Европу в целом, так как данные по запасам газа имеются только у ЕС. При этом ЕС рассматривается вместе с Великобританией.

Поставки в ЕС осуществляются по нескольким маршрутам:

1) из РФ по трубопроводам (Северный поток, Ямал-Европа, украинский маршрут, Турецкий поток);

2) из Норвегии по трубопроводам;

3) из Азербайджана через Турцию по трубопроводу TANAP;

4) из Алжира по трубопроводам в Испанию и Италию;

5) из Ливии по трубопроводу в Италию;

6) СПГ от большого количества стран, в том числе РФ.

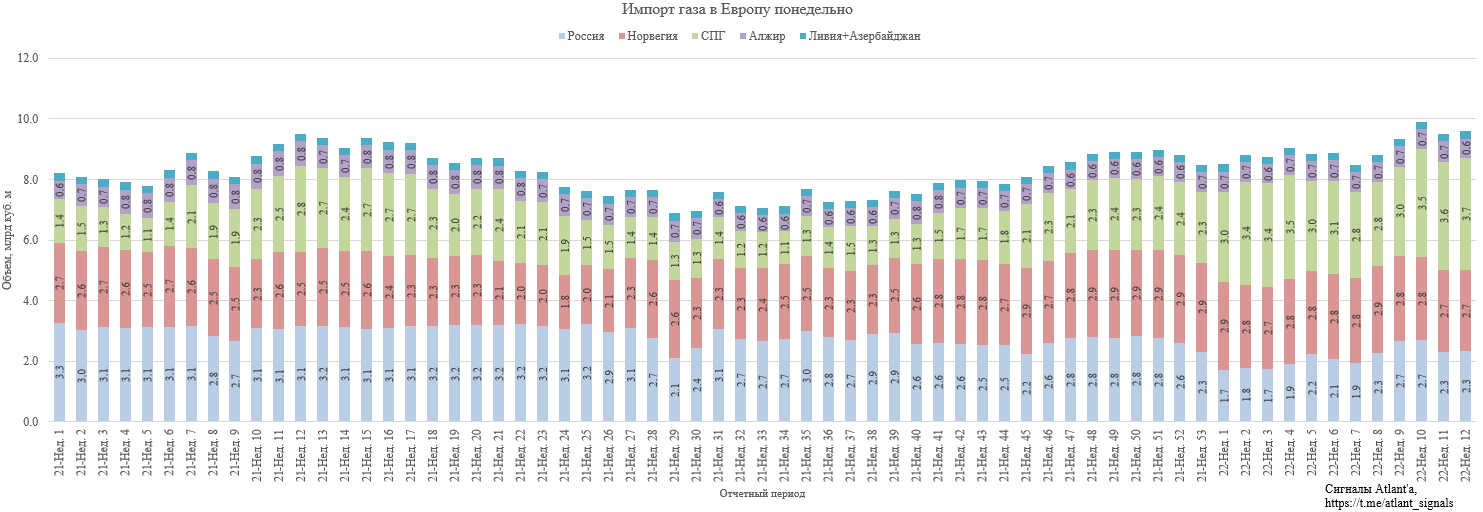

Если сделать разбивку понедельно, то импорт газа в Европу выглядит следующим образом.

Из графика видно, что со 2-го полугодия Россия начала сокращать поставки газа, и долгое время никто ее не заменял. СПГ гнали в Азию, где цены были выше. Однако с момента, как цены взлетели и в Европе, часть СПГ переориентировали на этот континент. Начало октября - это 41 неделя, именно тогда постепенно начался рост поставок в ЕС. То есть США не совсем пришли спасать Европу, а скорее приплыли на ней заработать.

Норвегия с вводом новых мощностей немного нарастила поставки, но это их потолок и в будущем добыча не будет расти.

Алжир, Ливия и Азербайджан также не имеют свободных мощностей для увеличения поставок.

Разберемся с СПГ, может ли Европа увеличить поставки этим способом в этом году?

Мощности ЕС по приему СПГ составляют около 206 млрд куб. м в год, при этом на Португалию и Испанию приходится 69,5 млрд куб. м. Но 2 эти государства не используют данные мощности в полной мере, так как потребление газа этими странами составляет всего 42 млрд куб. м в год. Также в Испанию из Алжира по трубопроводу поступает около 10 млрд куб. м в год (0,19 млрд куб. м в неделю). То есть в Испанию и Португалию может суммарно прийти 79,5 куб. м за год, но из них 42 млрд будет использовано самими странами, а еще 7 млрд куб. м может быть направлено во Францию. Следовательно, избыток мощностей СПГ составляет 30,5 млрд куб. м в год. В моменте для заполнения своих хранилищ Испания и Португалия могут использовать бОльший объем, но в целом по году эти 30,5 млрд куб. м излишни, но могут пригодиться в будущем.

То есть из 206 млрд куб. м, полезную работу могу пока выполнять только 175,5 млрд куб. м или 3,36 млрд куб. м в неделю.

Как стало известно, ЕС планирует заполнить свои хранилища на 80% к 1 ноября. Проанализируем, возможность данных планов с учетом отказа от газа из РФ. Для удобства отбросим Португалию и Испанию из системы ЕС, принимая, что они пополнят свои запасы, а также:

1) от них может поступать 7 млрд куб. м в год в газовую систему ЕС;

2) на них уходит недельная поставка алжирского газа в размере 0,19 млрд куб. м из 0,65 млрд возможных.

В таком случае мощности по приему СПГ в ЕС сократятся до 136,5 млрд куб. м в год.

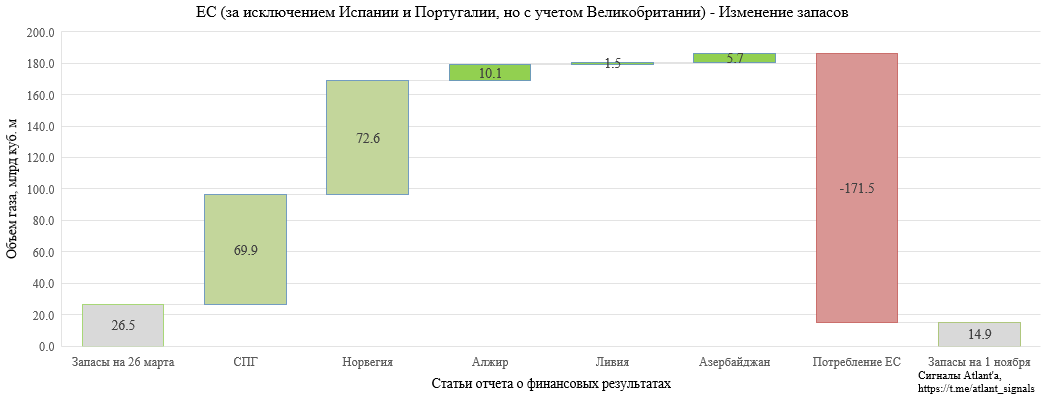

Итак, вместимость газовых хранилищ ЕС без Испании и Португалии составляет 104,9 млрд куб. м, а 80% от этого объема равно 83,9 млрд куб. м. Объем газа в данных хранилищах на 26 марта составлял 26,5 млрд куб. м, то есть необходимо увеличить запасы на 57,4 млрд куб. м за 220 дней.

При этом ЕС будет потреблять газ. В 2021 г. с 26 марта по 1 ноября в ЕС без учета Испании и Португалии было импортировано 222,0 млрд куб. м. Запасы газа в хранилищах в эти сроки выросло с 30,5 млрд куб. м до 81,0 млрд куб. м, то есть на 50,5 млрд. Тогда можно сделать вывод, что потребление газа в этот период составило 222,0-50,5 = 171,5 млрд куб. м.

В 2021 г. еще действовали локдауны, что снижало потребление энергии. В этом году скорее всего локдаунов уже не будет, но уменьшение спроса на электроэнергию возникает из-за частичной приостановки промышленных мощностей. Примем, что два этих фактора одинаково снижают потребление газа, следовательно, потребление газа в 2021 г. и 2022 г. одинаково.

Также принимаем добычу газа внутри ЕС на уровне прошлого года, хотя добыча в Гронингене упадет на 3 млрд куб. м. Тогда эту добычу можно не использовать в расчетах, так как она не влияет на необходимый импорт.

Другие виды генерации так же оставляем на уровне прошлого года, рост ввода ВИЭ компенсируется выводом из эксплуатации АЭС и угольных станций.

Для того, чтобы в 2022 г. запасы газа к 1 ноября составили 83,9 млрд куб. м, необходимо импортировать 171,5+57,4 = 228,9 млрд куб. м. У ЕС для этого есть 220 дней и следующие мощности:

1) СПГ с мощностью приема 136,5 млрд куб. м в год или 0,374 млрд в сутки;

2) трубопроводы из Норвегии общей мощностью 120,0 млрд куб. м в год или 0,330 млрд в сутки. В зимние периоды поставки выше, чем в летние из-за ремонтов и тех. обслуживания;

3) трубопровод из Испании во Францию мощностью 7,0 млрд куб. м в год или 0,019 млрд в сутки;

4) трубопровод из Алжира в Италию мощностью 0,046 млрд в сутки;

5) трубопровод из Ливии в Италию мощностью 0,007 млрд в сутки;

6) трубопровод из Азербайджана через Турцию мощностью 0,026 млрд в сутки.

Суммарные мощности составляют 0,786 млрд куб. м в сутки или 172,92 млрд куб. м за 220 дней. Этого недостаточно для выхода запасов на уровень 81,0 млрд куб. м к 1 ноября. Призывы держать температуру в своем доме в холодный период года на 1-2 ниже или не пользоваться кондиционером с целью снижения потребления электроэнергии пока не берем во внимание.

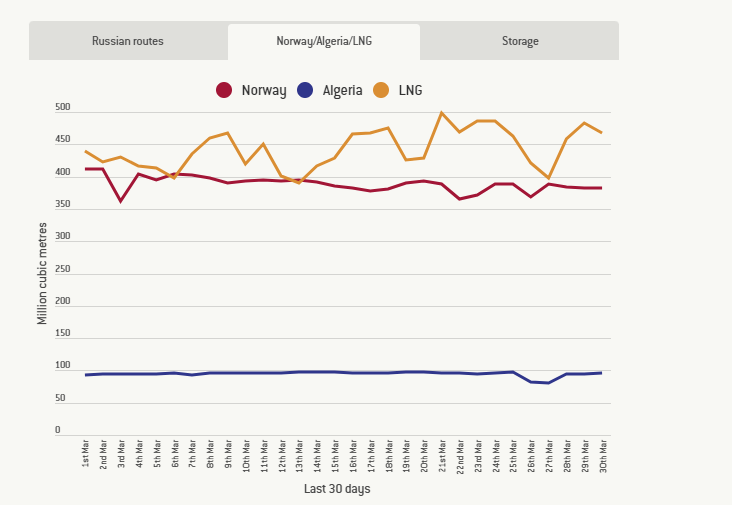

Для выхода на необходимую величину запасов газа придется все равно импортировать газ из России как минимум в объеме 53,7 млрд куб. м. Это при том, что СПГ работает все время на пределе, что на практике также не осуществимо. Для примера в марте импорт СПГ в ЕС (все страны) сильно колебался от 400 до 500 млн куб. м в сутки, то есть в лучшем случае стоит рассчитывать на загрузку терминалов по приему СПГ в среднем 80-90% от полной мощности.

Примем более правдоподобную загрузку терминалов по приему СПГ в размере 85% от полной мощности.

Тогда для выхода на необходимую величину запасов газа придется все равно импортировать газ из России как минимум в объеме 66,1 млрд куб. м или по 2,1 млрд куб. м в сутки. До 26 марта РФ экспортировала в Европу 25,6 млрд куб. м газа, то есть за 10 месяцев поставки составят 91,7 млрд куб. м. В ноябре-декабре Газпром увеличит поставки, так как потребление электроэнергии в зимний период вырастет в ЕС. То есть будет экспортировано еще около 20-25 млрд куб. м, итоговый объем поставок в 2022 году составит около 115 млрд куб. м. Это меньше на 25%, чем в 2021 году, когда ЕС импортировал трубопроводный газ из РФ в размере 152,6 млрд куб. м. Но цены на газ при этом выросли 3-4 раза, что с запасом компенсирует выпавший объем.

В моей модели поставки СПГ в текущем году вырастут относительно прошлого с 98,2 млрд куб. м до 156,7 млрд, то есть на 58,5 млрд. И вот тут нестыковка, США заявили, что планируют со своими партнерами увеличить поставки СПГ в ЕС как минимум на 15 млрд куб. м в 2022 году. Хорошо, допустим будет не 15 млрд, а даже 30 млрд, откуда взять еще почти 30 млрд?

Все похоже на то, что в начале 2022 года все свободные мощности СПГ идут в ЕС, пользуясь высокими ценами, но ближе к середине года придется развернуть караваны в Азию, чтобы исполнить долгосрочные контракты. В таком случае Европе снова придется нарастить импорт газа из РФ, то есть мои расчетные поставки в размере 115 млрд куб. м от Газпрома в Европу в этом году - это минимум, а по факту значение может оказаться на 15-20% выше. И такой объем продержится не менее 2-х лет, так как на постройку новых терминалов СПГ потребуется от 2-х до 5-и лет, а их ввод будет не одномоментным, а постепенным.

Пока Газпром кажется защищенным на ближайшие 2-3 года. И нужно понимать, что высокие поставки СПГ в Европу - это синоним высоких цен на газ.

Подробно разберу перспективы поставок Газпрома в Европу до 2027 года в следующем обзоре.

Напоследок добавлю, что особо гордые страны могут получить вместо нашего электричества очень дорогой наш газ. Поставки электричества в Финляндию и страны Балтии эквивалентны 5 млрд куб. м.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov