25 марта 2022, 17:42

Распадская. Обзор финансовых показателей по МСФО за 2-е полугодие 2021 года. Прогноз показателей за 1-е полугодие 2022 года

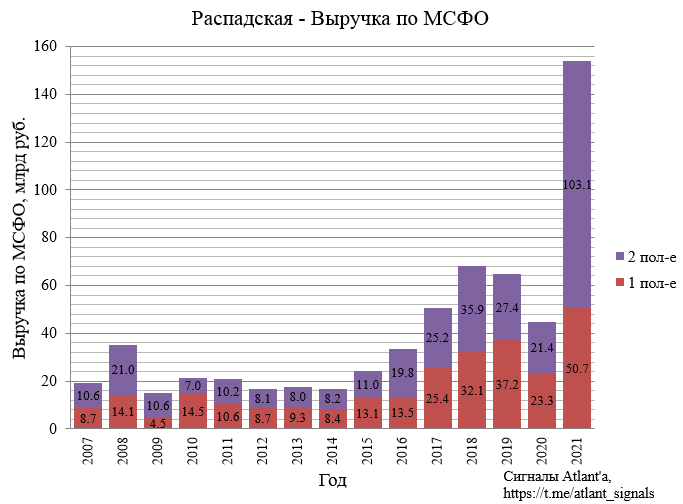

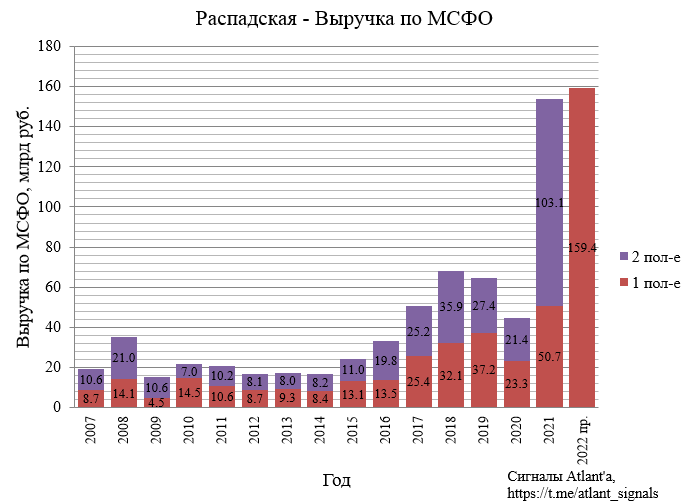

Распадская опубликовала отчет МСФО за 2-е полугодие 2021 года.

Выручка составила 103,1 млрд рублей и выросла на 383% к прошлому году и на 103% к предыдущему полугодию.

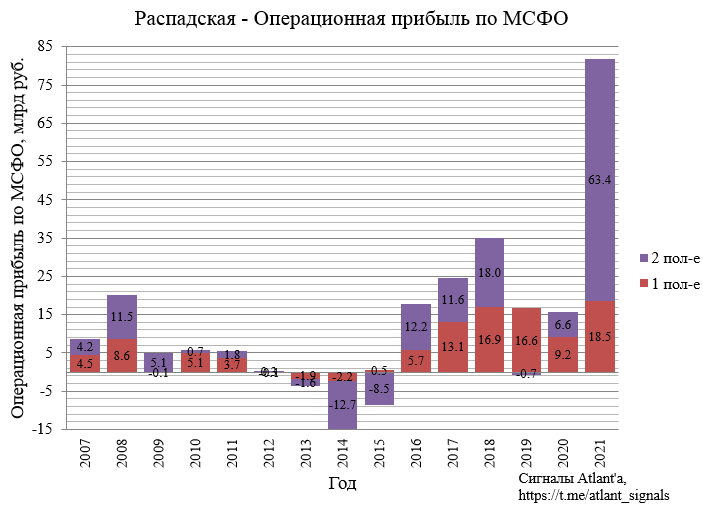

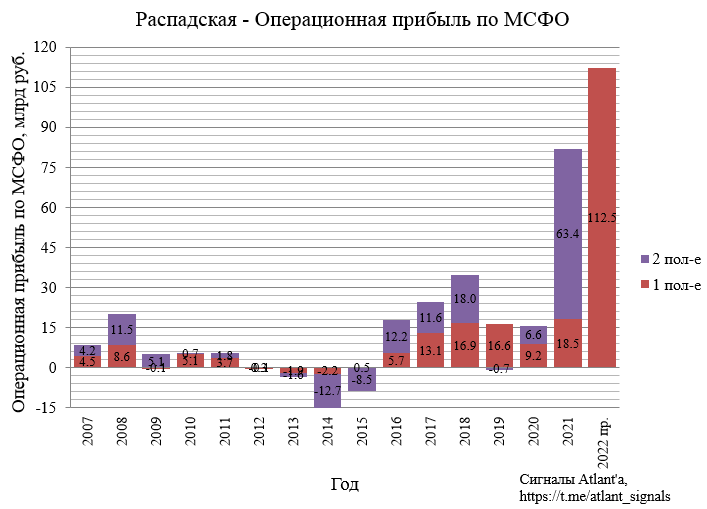

Операционная прибыль за 2-е полугодие составила 63,4 млрд рублей и выросла на 865% к прошлому году и на 243% к предыдущему полугодию.

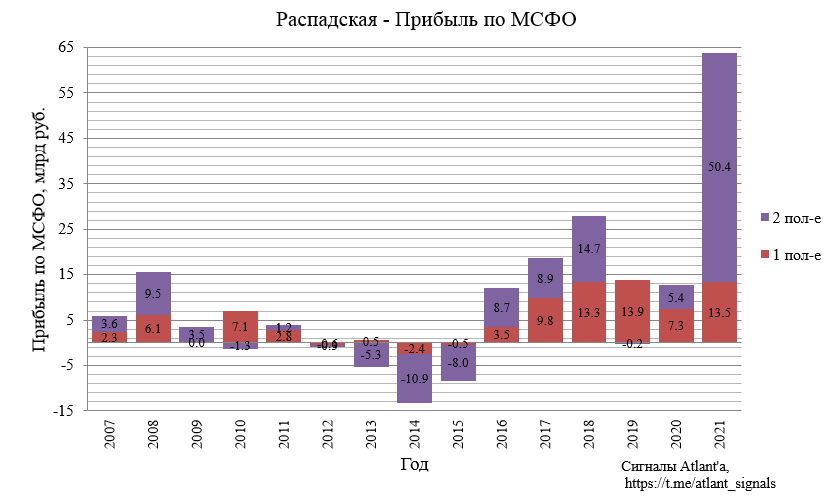

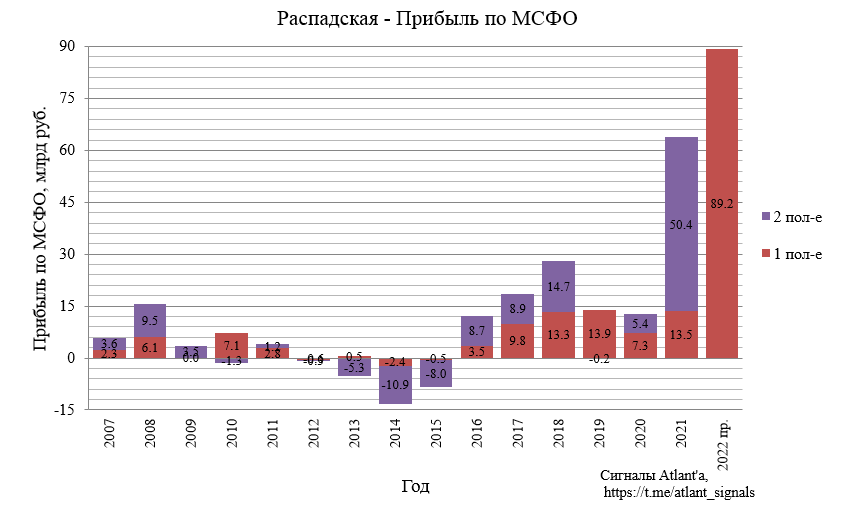

Прибыль за 2-е полугодие составила 50,4 млрд рублей и выросла на 833% к прошлому году и на 274% к предыдущему полугодию. Феноменальный результат.

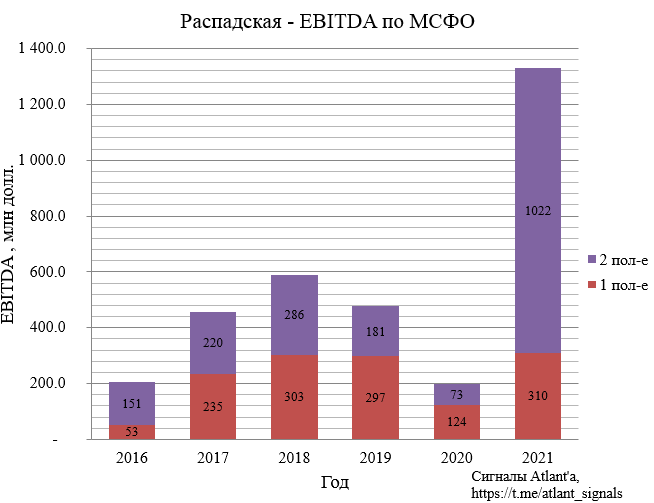

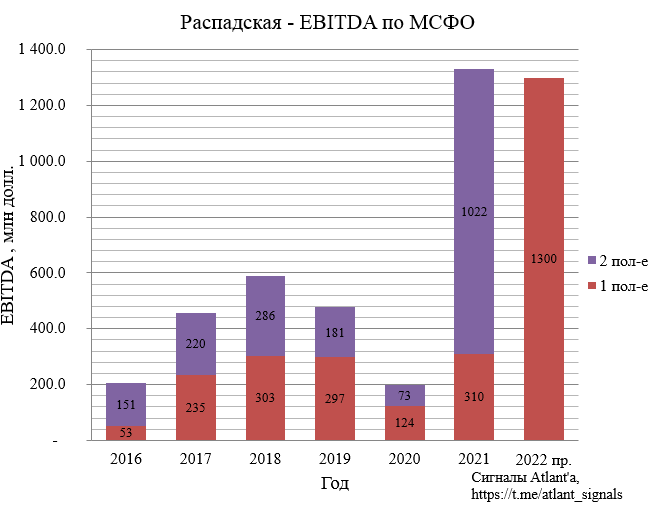

Показатель EBITDA составил и вырос на 1300% к прошлому году и на 230% к предыдущему полугодию.

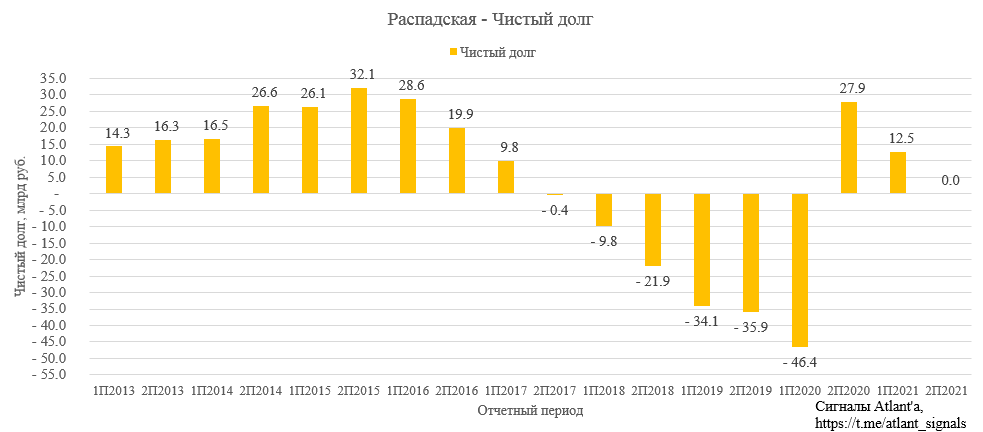

Распадская отработала долг, возникший после приобретения Южкузбассугля, с учетом обязательств по выкупу собственных акций (2,8 млрд рублей) долг компании составлял 27,9 млрд рублей. По итогам 2-го полугодия чистый долг снизился до 0,04 млрд рублей. Таким образом, Распадская погасила долг на сумму 27,9 млрд рублей и при этом в течение 2021 года выплатила еще дивиденды на сумму 19,1 млрд рублей.

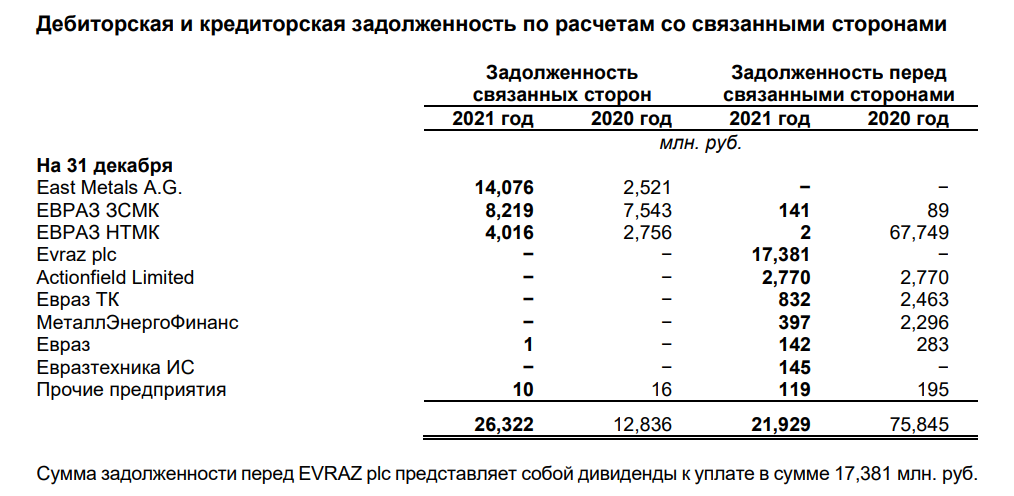

Во 2-м полугодии выросла дебиторская задолженность East Metals, которая находится под контролем EVRAZ plc. Возможно, что тем самым Распадская заранее обеспечила EVRAZ деньгами, которые причитались ей в качестве дивидендов, выплаченных уже после отчетного периода в феврале 2022 года.

На конец 1-го полугодия 2021 года дебиторская задолженность East Metals перед Распадской была на 11,5 млрд рублей меньше.

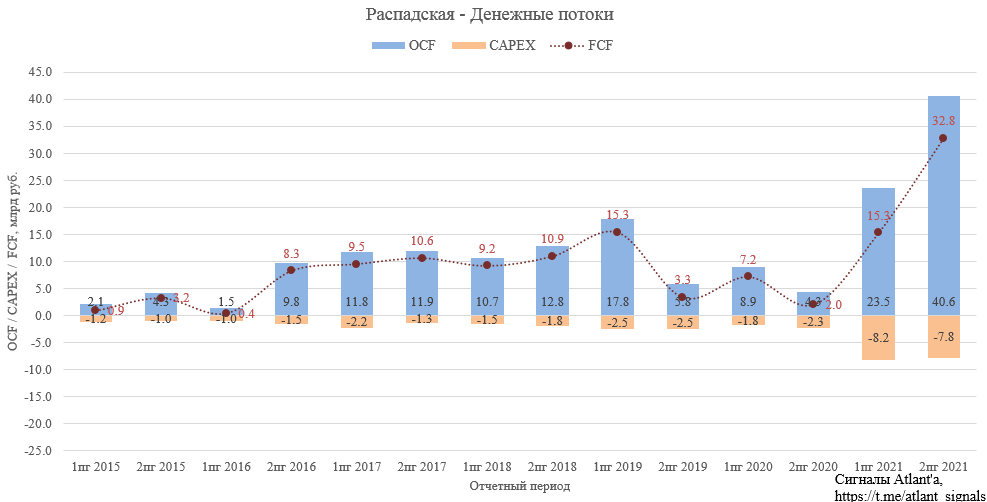

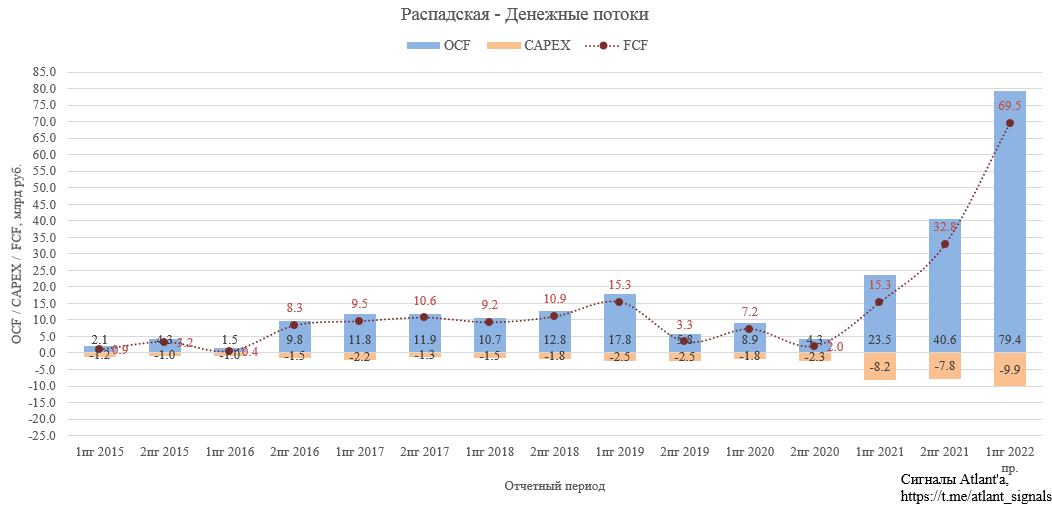

Свободный денежный поток во 2-м полугодии составил 32,8 млрд рублей. Я ждал больше, но увеличение дебиторской задолженности снизило фактический результат.

Согласно дивидендной политике компания намерена объявлять дивиденды раз в полгода на основании консолидированной финансовой отчетности по МСФО в размере:

- не менее 100% Свободного денежного потока, если Чистый долг/EBITDA составляет менее 1.0х;

- не менее 50% Свободного денежного потока, если Чистый долг/EBITDA превышает 1.0х.

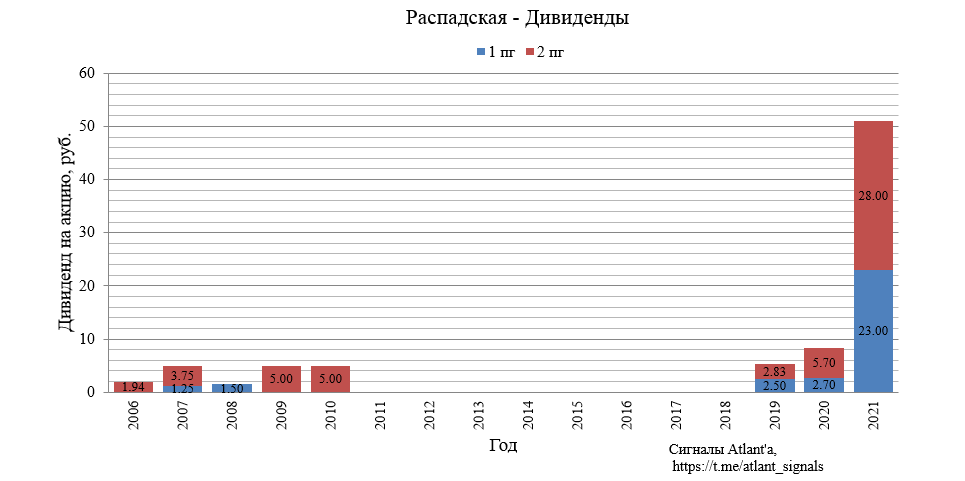

В декабре компания неожиданно объявила дивиденд за 3-й квартал, который составил 28,00 руб. на акцию, а суммарные выплаты были равны 18,64 млрд рублей.

Текущее отношение чистого долга к EBITDA равно 0, что позволяет направить на дивиденды 100% от свободного денежного потока. Согласно данной политике компания могла бы выплатить 49,2 рубля (без роста дебиторской задолженности дивиденд бы составил 66,47 руб.) за 2-е полугодие, то есть 21,2 руб. на акцию за 4-й квартал. Однако после введения санкций на Абрамовича и Евраз, а также с невозможностью выплат дивидендов нерезидентам (основной акционер тут Евраз, зарегистрированный в Лондоне), Распадская приняла решение не выплачивать оставшиеся дивиденды. В принципе вполне ожидаемый ход, ничего криминального тут нет, деньги пока останутся внутри компании.

Ранее я делал обзор, где рассматривал перспективы угольщиков в условиях девальвации рубля. Там я в первом приближении рассчитывал прогнозный дивиденд компании за 2022 год.

В текущем обзоре более детально проведу рассчет, где рассмотрю перспективы компании конкретно в 1-м полугодии 2022 года.

С учетом возобновления добычи на шахте Межэгейголь добыча в 1-м полугодии может составить 11,5-12,0 млн тонн, то есть сопоставимый с предыдущими полугодиями объем.

При сопоставимых объемах добычи примем уровень продаж также на уровне прошлого полугодия. Экспортный задел, созданный в январе-феврале позволяет это сделать.

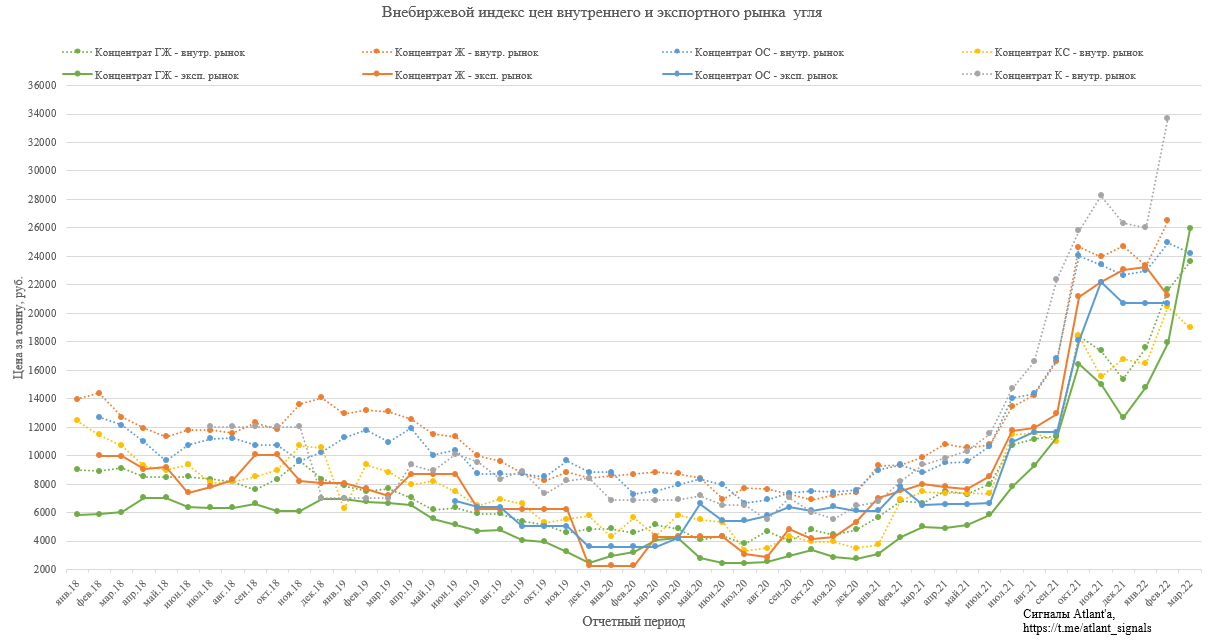

Цены на концентрат марки ГЖ выросли в марте как в РФ, так и в экспортном направлении. При этом было снижение по маркам КС и ОС. Это данные по сделкам, опубликованным на текущий момент. Для прогнозирования результатов 1-го полугодия возьмем средние цены за январь-март.

Кто-то может возразить, что для внутреннего рынка нужно брать цены ниже, так как Минпромторг попросил снизить цены на сталь, но я уже написал, почему не стоит ждать этого в своем телеграм-канале. В таком случае цена реализации в РФ вырастет на 50% к прошлому полугодию, а на экспорт рост составит 60%.

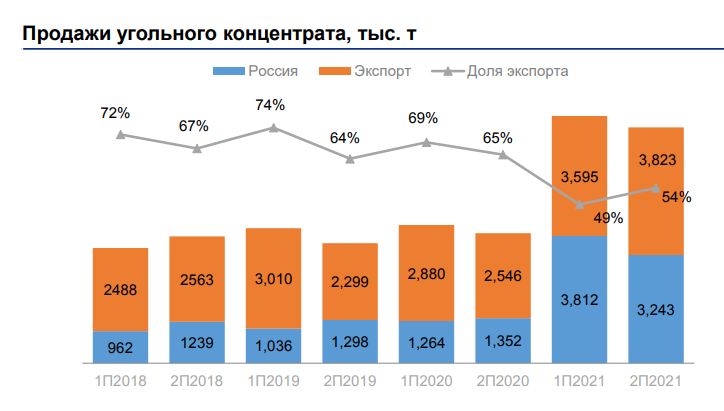

По итогам 2021 года Распадская реализует в России 46% концентрата и 54% на экспорт. Рядовой уголь компания реализует в России.

С учетом этих вводных выручка за 1-е полугодие может составить 159,4 млрд рублей.

Операционная прибыль с учетом роста себестоимости на 20% может составить 112,5 млрд рублей.

Прибыль за 1-е полугодие может составить 89,2 млрд рублей.

Показатель EBITDA будет равен 1300 млн долларов.

Определим прогнозный размер свободного денежного потока за 1-е полугодия, чтобы рассчитать предполагаемый дивиденд.

Для расчета примем, что в 1-м полугодии влияние оборотного капитала на FCF будет равно 0, то есть не берем во внимание, что рассмотренная ранее дебиторская задолженность East Metals перед Распадской может снизиться. Размер капитальных затрат увеличим на 20%, то есть на уровень инфляции. Денежный поток от операционной деятельности с учетом роста цен и объема реализации составит 79,4 млрд рублей.

Тогда свободный денежный поток в 1-м полугодии будет равен 69,5 млрд рублей, что в свою очередь эквивалентно полугодовому дивиденду в размере 104,47 рублей при цене акции 320 рублей. С таким дивидендом я готов не получить оставшиеся 21,2 руб., причитающиеся акционерам за 4-й квартал 2021 года.

К концу 1-го полугодия 2022 года на счетах Распадской с учетом февральских дивидендных выплат за 3-й квартал будет около 50 млрд рублей денежных средств.

Текущая капитализация компании 213 млрд рублей, то есть без роста котировок форвардная EV компании составит 163 млрд рублей.

EBITDA LTM будет равна 2322 млн долларов, что при текущем курсе национальной валюты эквивалентно 223 млрд рублей.

В таком случае форвардный мультипликатор EV/EBITDA LTM=0,73, что очень дешево. Котировки компании как минимум должны вырасти до недавних максимумов 520 руб.

Продолжаю держать акции, и надеюсь на скорейший переезд Евраза в Калининград.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov