17 марта 2022, 18:25

Татнефть обзор финансового результата за 4кв 2021. Итоговый дивиденд за 4ый квартал 2021 и прогноз за 1ый 2022.

Конечно сводки по фундаментальному анализу временно уступили место для сводок с фронтов ЛДНР, но все же рынок рано или поздно откроется, поэтому надо быть готовым.

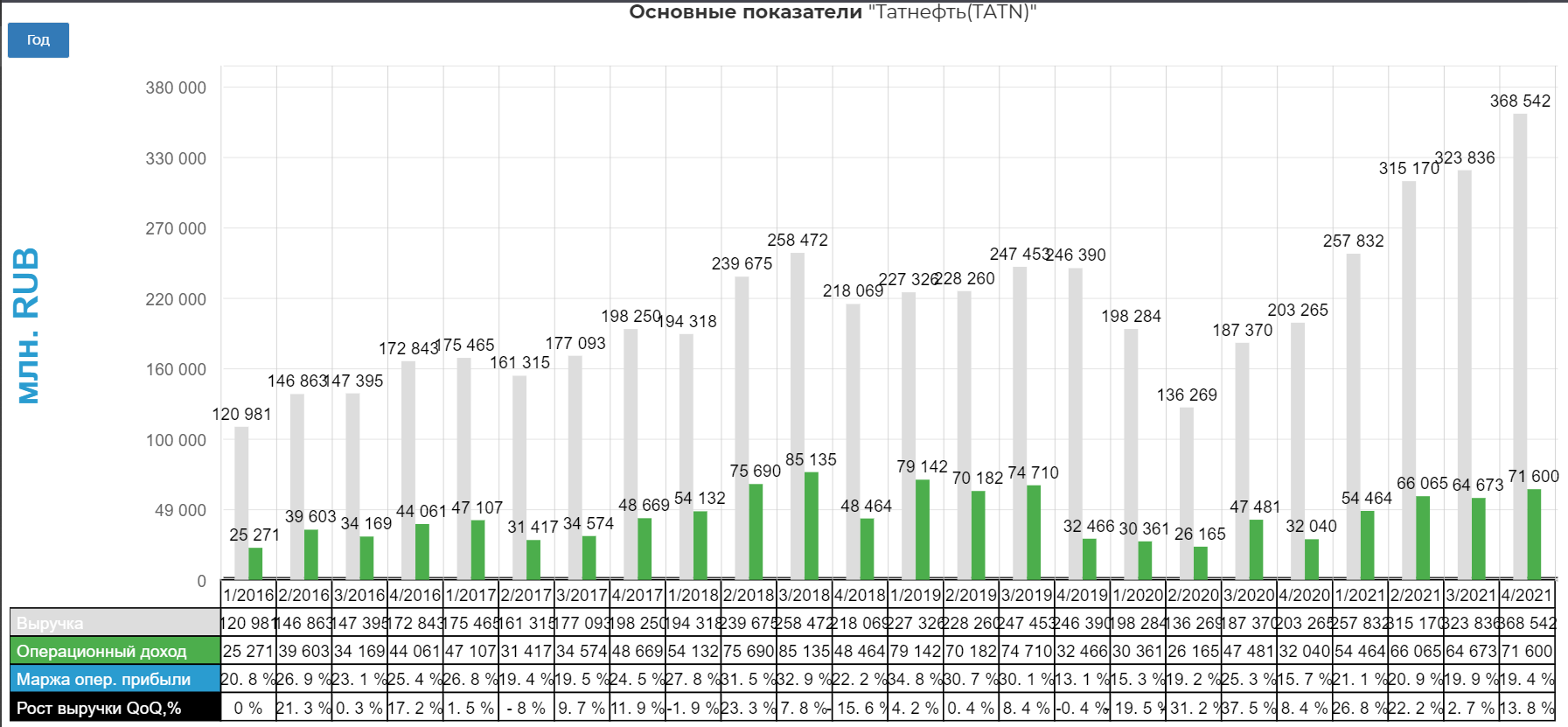

Консолидированная выручка от реализации по небанковским операциям за четвертый квартал 2021 года увеличилась на 81%, составив 354 190 млн рублей. Операционная прибыль составила 71 млрд. рублей.

Чистая прибыль акционеров Группы в четвертом квартале 2021 года составила 54 124 млн рублей (745 млн долл. США), по сравнению с 52 057 млн рублей (709 млн долл. США) чистой прибыли акционеров Группы, полученной в третьем квартале 2021 года.

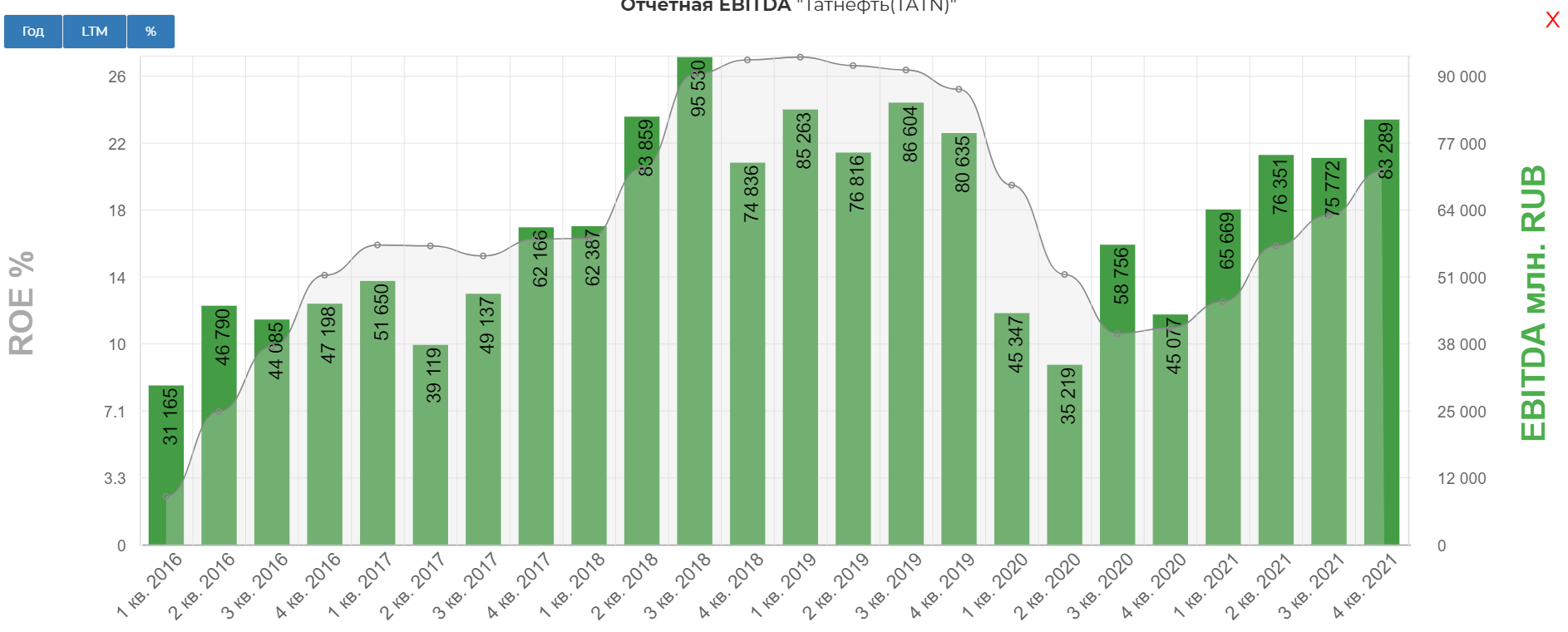

EBITDA по МСФО 16 выросла на 84,7%, составив 83,2 млрд. рубля.

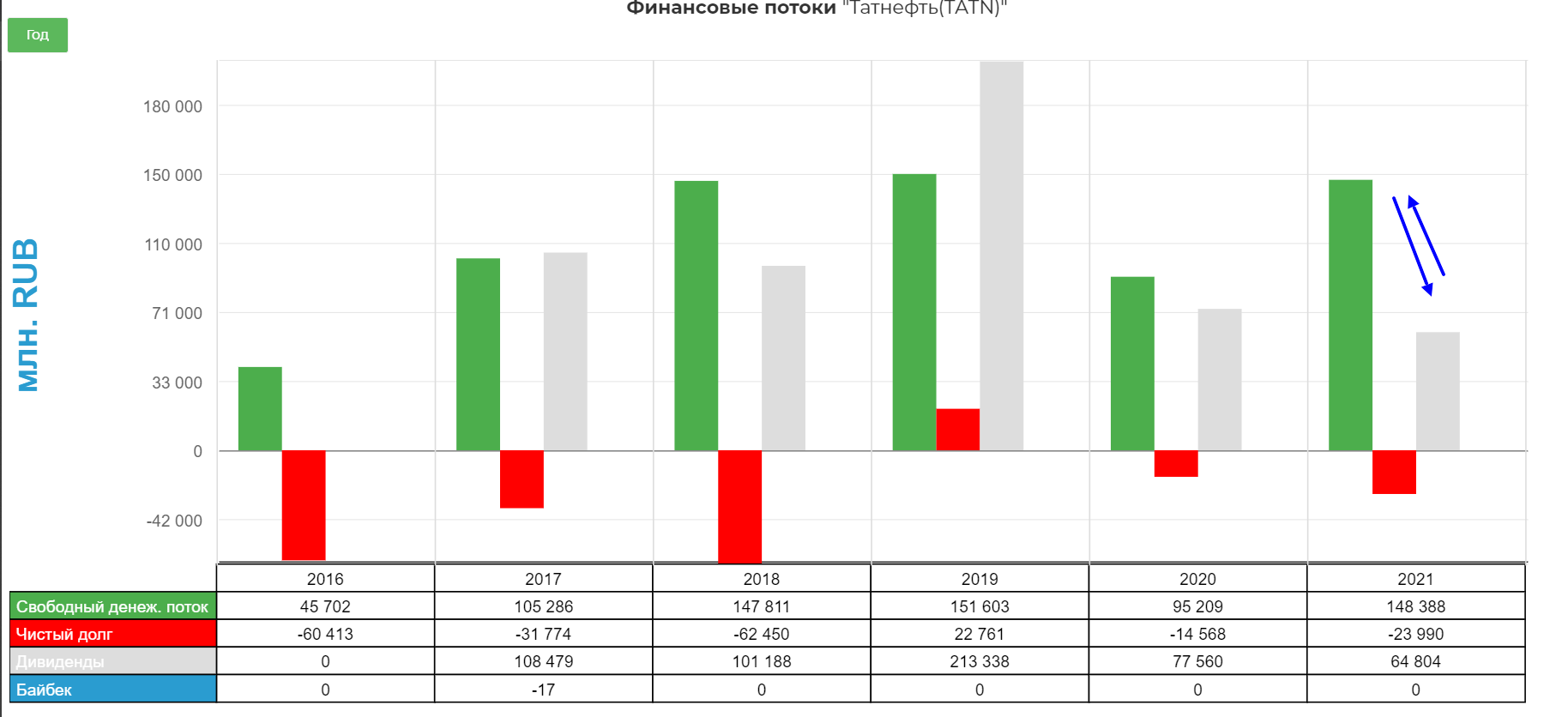

Денег навалом, даже с четом полного восстановления рекордного капекса в размере 29,7 млрд. рублей.

Свободный денежный поток вышел на "доковдиные" уровни.

Компания по итогу выплатила лишь половину FCF.

Это сразу наполнило кубышку. Помним, что вероятно маячит покупка НПЗ у ТАИФа.

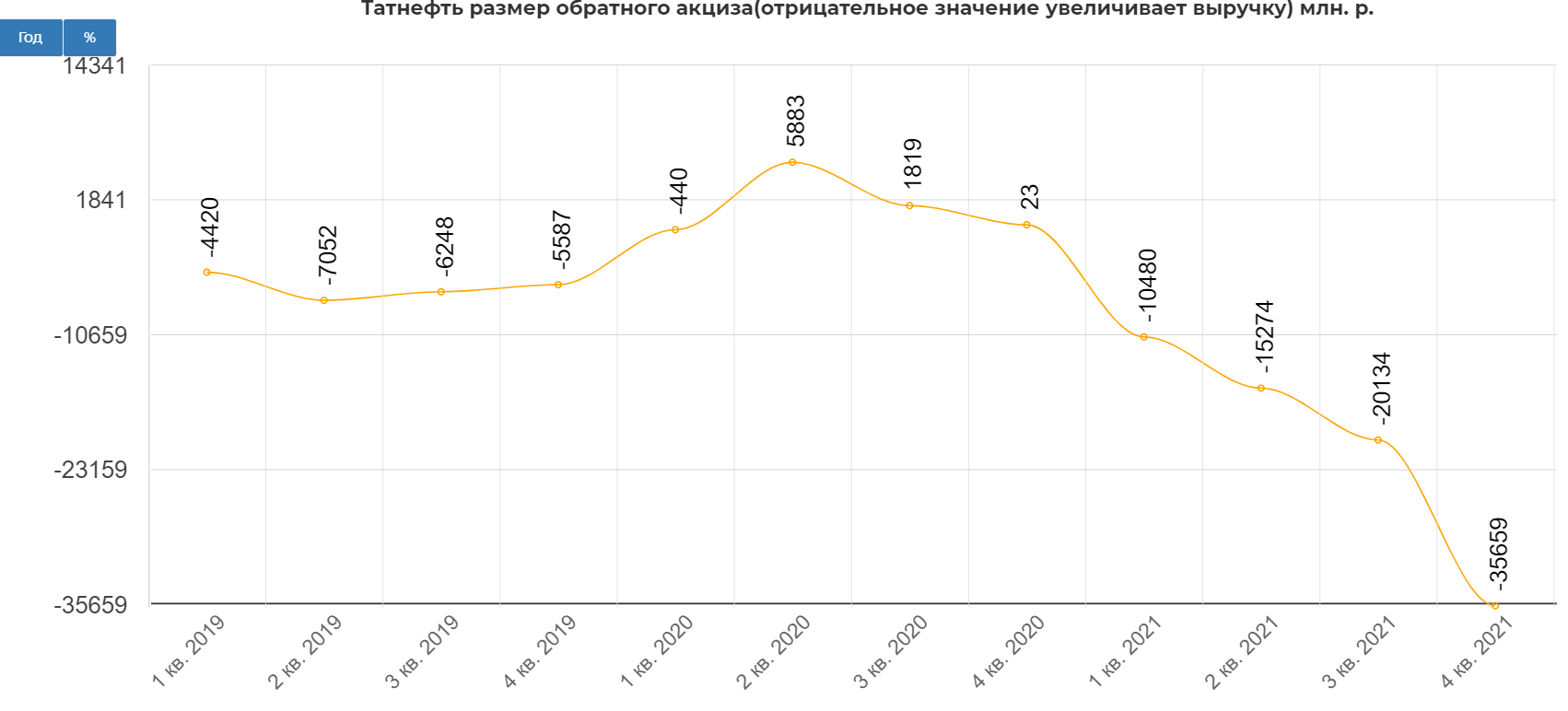

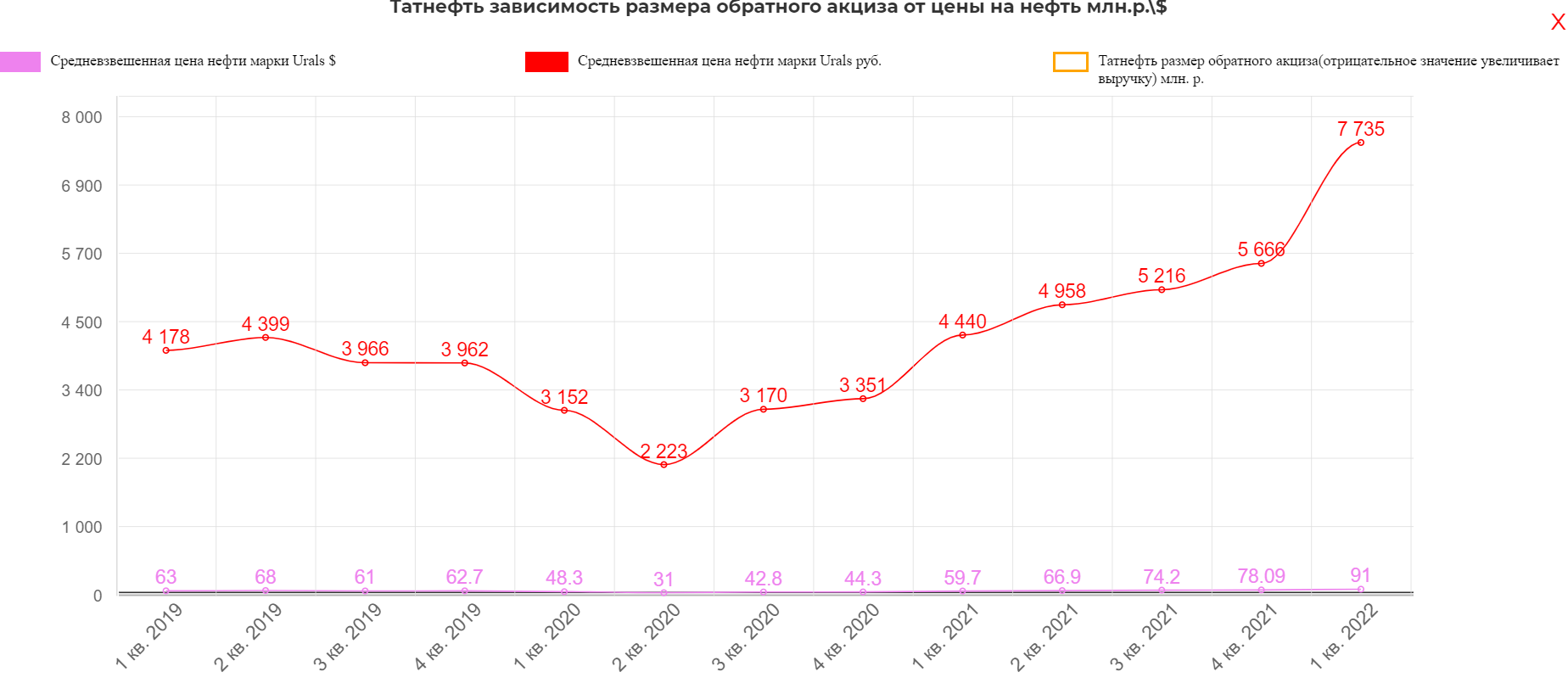

Основной фишкой 2021 стал драйв от обратного акциза. Не обращайте внимания на отрицательные значения, они уменьшают по сути налоги и увеличивают ЧП. В 1ом квартале 2022 вполне можно увидеть 50 млрд.рублей в базу дивидендов.

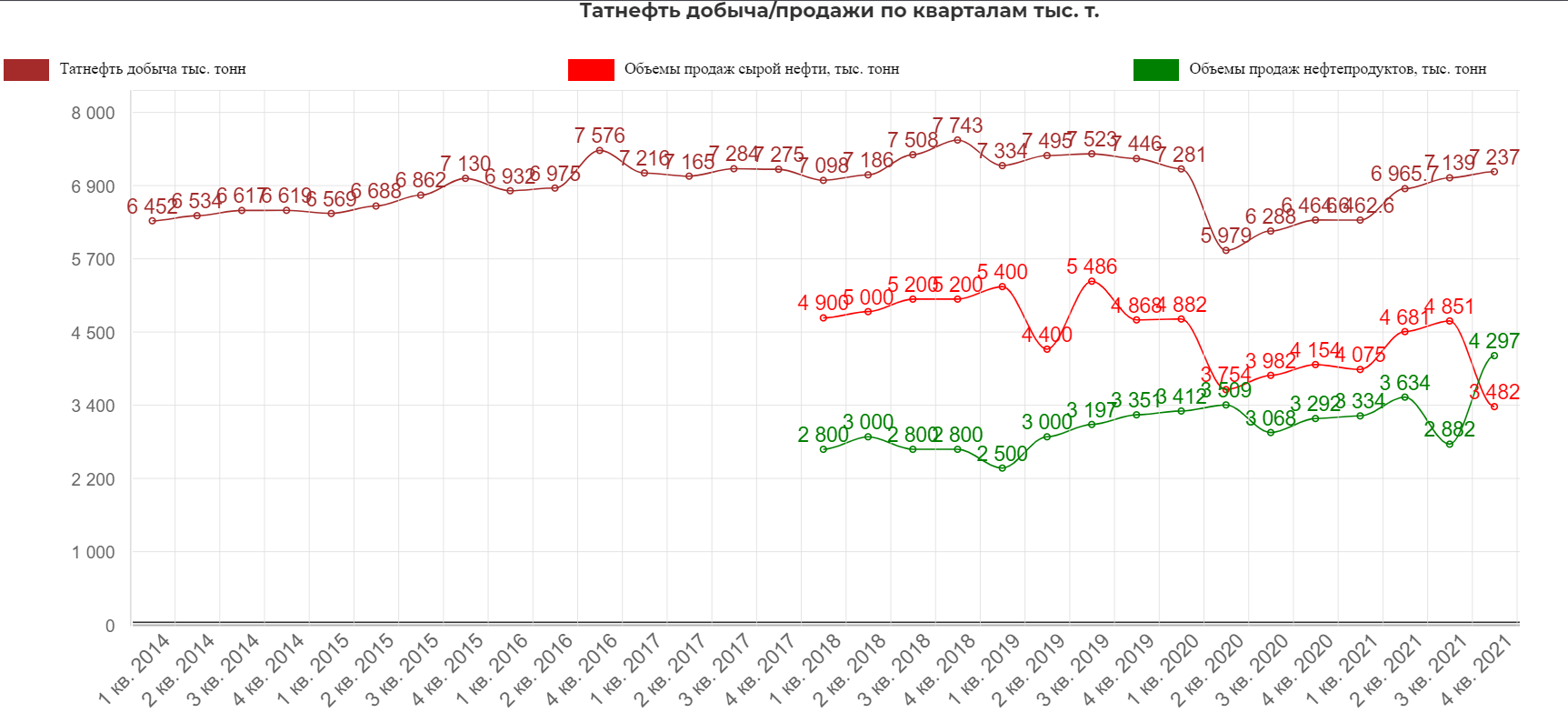

Татнефть в планах полностью продавать только нефтепродукты.

Внутренние цены на нефть кстати значительно ниже экспортных, поэтому так важно нарастить переработку.

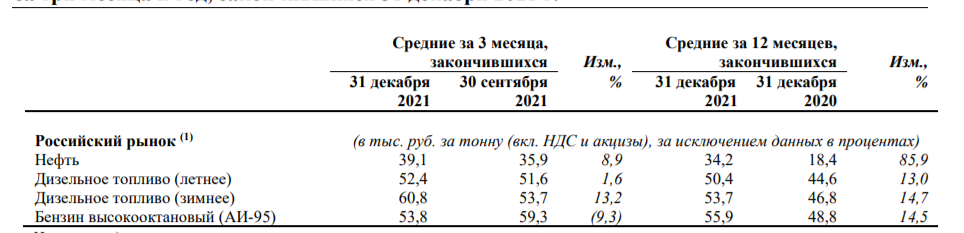

Март еще не закончен, но примерно прикинуть средневзвешенную по URALS можно, даже если взять скидку 20%, выйдет очень жирно. Основные проблемы по экспорту вероятно начнутся в апреле.

Объемы экспорта значительно превышают внутренние продажи.

Часто встречал мнение, что не стоит переживать относительно экспорта нефтепродуктов, так как они идут по трубе. Это действительно так, но только до портов. Т.е. могут возникнут проблемы в апреле.

Значительная часть нефти, транспортируемой по нефтепроводу, доставляется к морским портам для дальнейшей транспортировки морем. Российские нефтяные морские терминалы имеют ограничения, связанные с географическим положением, погодными условиями или пропускной способностью терминалов. Однако правительство, а также частные инвесторы выделяют денежные средства для улучшения портовых устройств и оборудования.

Однако танкеров ходит по балтике очень много.

Да и по Черному морю, в районе Новороссийска все нормально.

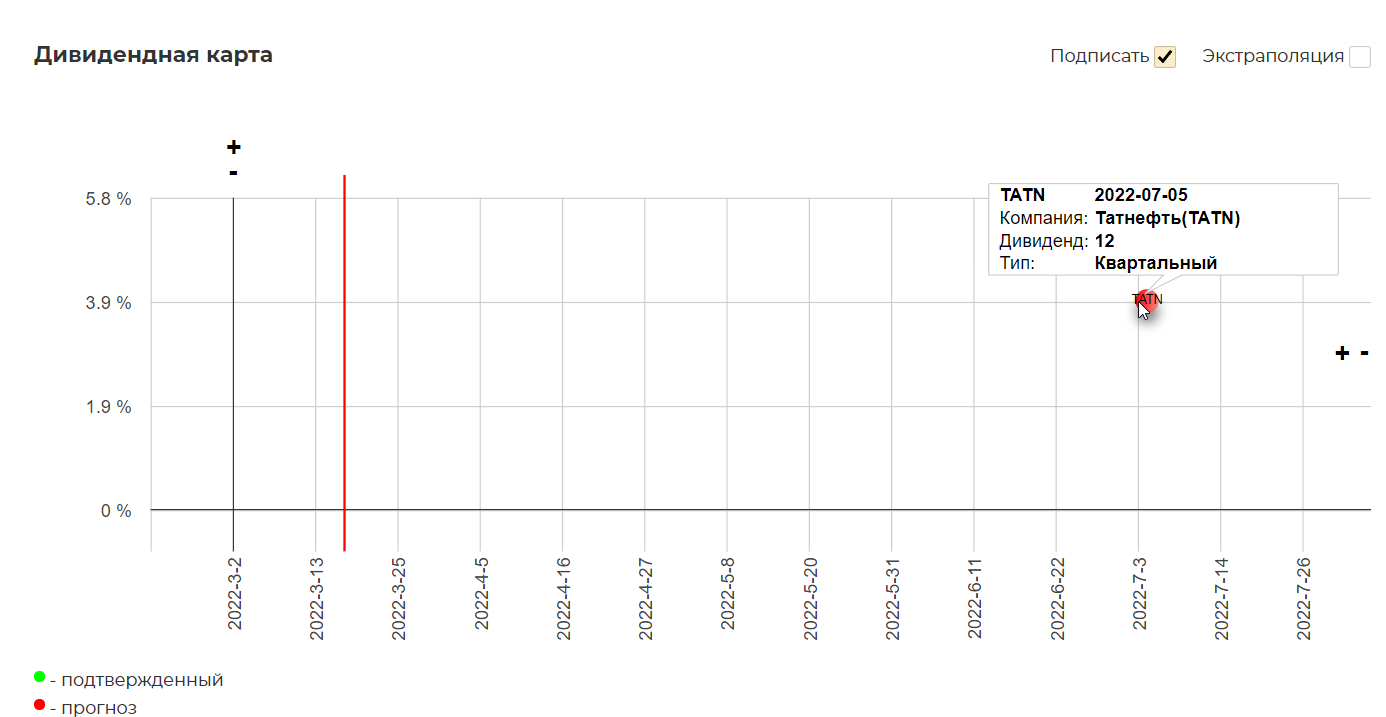

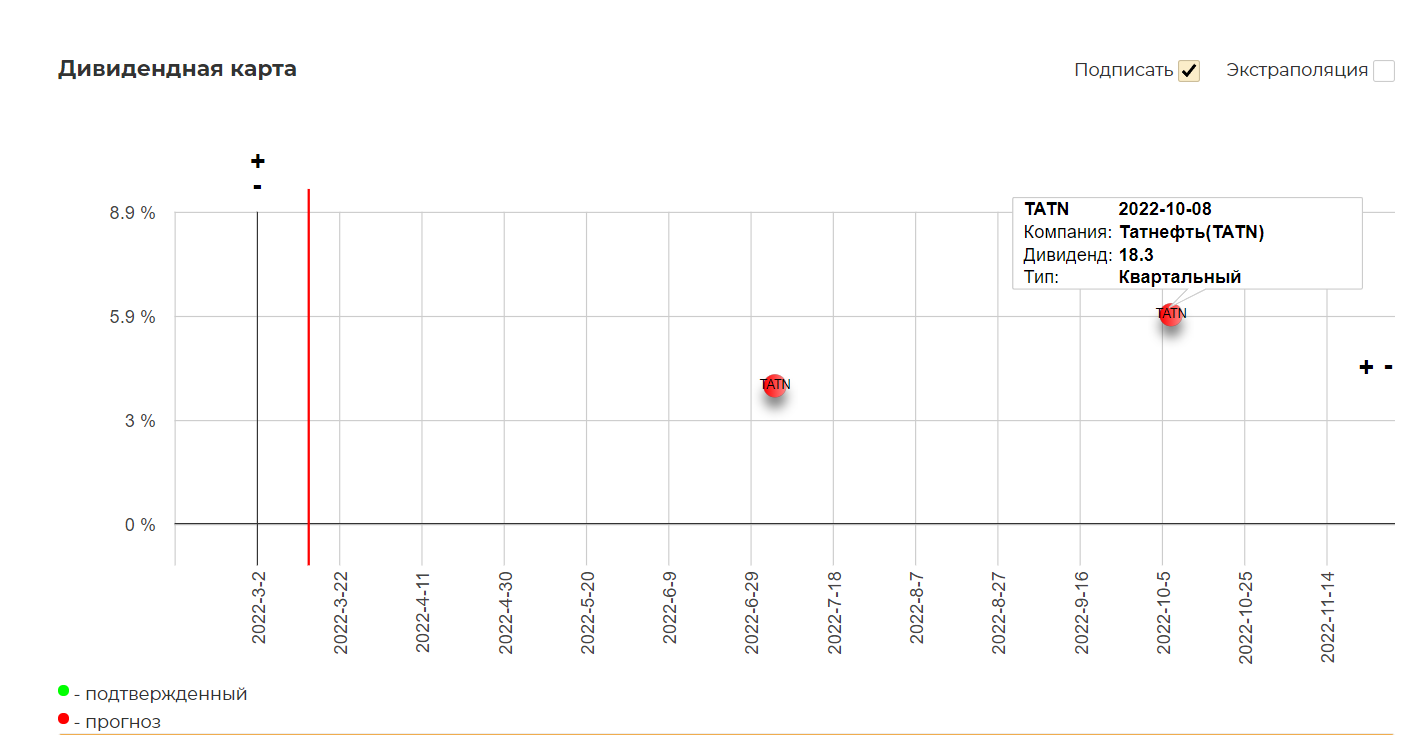

Теперь по дивидендам. За 4ый квартал если брать четко по ДП 50% от ЧП, то выйдет ровно 12р.

А вот что ждать дальше? Внимание! Я не берусь гадать, заплатит ли компания дивиденды за 1полгодие 2022, но в 2014 выплаты были. Татнефть платит осенью именно за полугодие, а не за квартал, но я посчитал только за 1кв 2022. А апреле-мае, попробую прикинуть все полугодие.(не ясно еще какой будет курс доллара)

Считаю Татнефть достойной для доли в нефтегазовой части портфеля, так как есть скрытый драйвер на переход выплат выше 50% от ЧП.

Полезные ссылки

Жека Аксельрод