25 июня 2019, 10:55

АФК Система – самая противоречивая моя покупка.

Обзор на данную компанию я хотел бы начать с четверостишья, которое на днях попалось мне в интернете:

Дуален мир и всюду в нём,

Противоречия встречаются.

И минус с плюсом есть во всём,

Они — так часто в нас меняются.

Данное четверостишье максимально точно описывает мое мнение касательно рассматриваемого актива. С точки зрения инвестора АФК Система имеет все для кратного роста котировок, но вместо этого руководство совершает ряд действий, негативно сказывающихся на стоимости:

- Инвестирует в сомнительные стартапы (Гренада, Индийский сервис кредитования).

- Выкупает на свои дочки не обязательные для них активы, причем, по достаточно высокой цене (МТС банк, БЦ Декарт).

- Дает и не выполняет обещания (гашение долга, дивиденды).

- Совершает и другие ошибки: делистинг МТС, штрафы.

Но если взглянуть со стороны бизнеса, компания занимает деньги под 10%, а основные дочки растут куда более стремительными темпами.

Отсюда и возникают противоречия интересов миноритарных и мажоритарных акционеров.

Разделим обзор на несколько частей:

- Разберем перспективы гашения долга.

Долг на корпоративном центре в рублях за год не изменился. Без монетизации активов компания способна гасить долг на 5-10 млрд в год. Но пока даже с этим холдинг не справляется.

Из того что можно продать:

1) Детский мир: Еще год назад мы считали, что для нас, как для инвестора, наступил правильный момент для выхода из этого актива. А сейчас мы понимаем, что это не так. «Детский мир» платит по 3–4 млрд руб. дивидендов ежегодно – и способен платить и больше без ущерба для развития, и он сохраняет потенциал роста стоимости, рассказал в интервью Андрей Дубовсков.

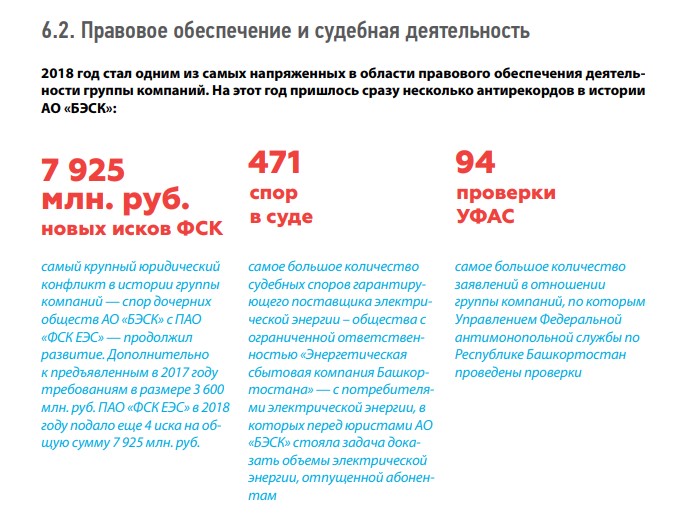

2) БЭСК продать пока не могут, идут судебные разбирательства с ФСК ЕЭС.

3) Оставшийся 5% пакет акций МТС Банка продавать не собираются.

4) Продажа объектов недвижимости идет полным ходом:

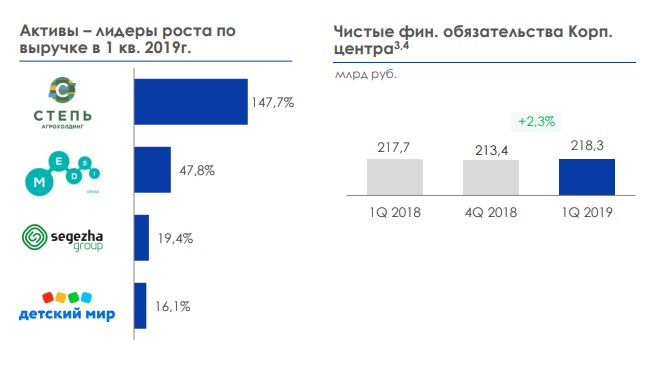

В 1 кв. 2019г. в рамках стратегии Группы, направленной на увеличение стоимости непрофильных для портфельных компаний активов, АО «Бизнес Недвижимость» приобрела у ПАО «МГТС» 54 здания АТС на условиях рассрочки на 10 лет под 9% годовых. Общая сумма сделки, без учета НДС и процентов по рассрочке, составила 5,9 млрд руб.

В ноябре 2018 года АФК Система выставила на торги девять бывших АТС в пределах МКАД, сообщает пресс-служба Департамента города Москвы по конкурентной политике.

5) Гостиничный бизнес уже который год собираются продать, но судя последним новостям будет проведен ребрендинг. Отели начнут работать под вывеской Cosmos Hotels & More. Это должно повысить операционные показатели.

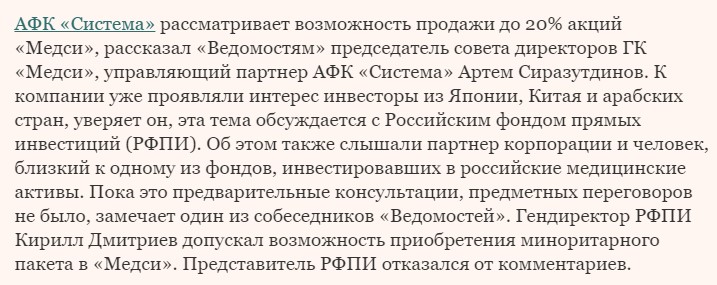

6) АФК «Система» Владимира Евтушенкова рассматривает возможность продать часть доли или всю ее в компании Global Petroleum Group (GPG), которая добывает нефть и газ на шельфе Гренады.

В августе консалтинговая компания DeGolyer оценила запасы газа GPG примерно в 400 млрд куб. м, а стоимость проекта — в $774 млн. «Система» может выручить за этот актив до $534 млн (35,6 млрд руб. по нынешнему курсу).

7) IPO дочек, рассмотрим ниже.

8) АФК "Система" думает о продаже, оставшейся 49%-ной доли в московском девелопере "Лидер-Инвест" группе "Эталон", однако конкретной схемы этого пока нет, сообщил журналистам президент корпорации Андрей Дубовсков

Как видно, на продаже целый букет активов, но, видимо, реального покупателя на все не объявилось. В связи с этим перспективы быстро гашения долга до целевого уровня в 150 млрд. остаются туманными. Даже дивиденды от публичных дочек, которые придут в 3 кв. 2019 года, будут потрачены на создание Фармхолдинга и гашение % по кредиту.

АФК «Система» Владимира Евтушенкова ведет переговоры о покупке фармацевтических активов у Marathon Group Александра Винокурова. По предварительным данным оценка обеих компаний составляет 15–16 млрд руб. без учета долга благодаря растущему портфелю «Синтеза».

2. Рассмотрим IPO 3 дочек которые по мнению компании состояться уже в 2020 году.

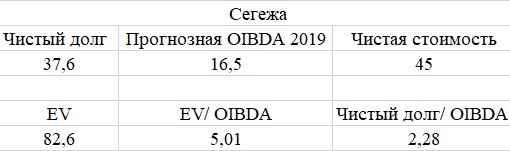

Начнем с Segezha Group:

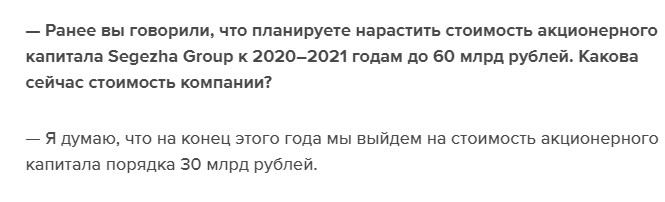

Учитывая огромную инвестиционную программу, компания привлекает стороннего инвестора для ее финансирования с вхождением в капитал. А само IPO разумнее всего провести после завершения инвестиционной программы в 2025-2026 году. Ранее в интервью президент группы Михаил Шамолин оценивал стоимость компании в 30 млрд. рублей на конец 2018 года:

Прогноз на 2020-2021 год и вовсе составляет 60 млрд. рублей. Возьмем среднее значение в 45 млрд. рублей.

Актив будет оценен справедливо относительно аналогов.

Будем ждать подробностей данной сделки, полагаю, большая часть инвестиционной программы будет профинансирована сторонним инвестором.

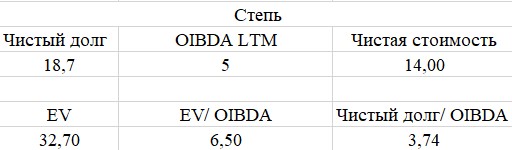

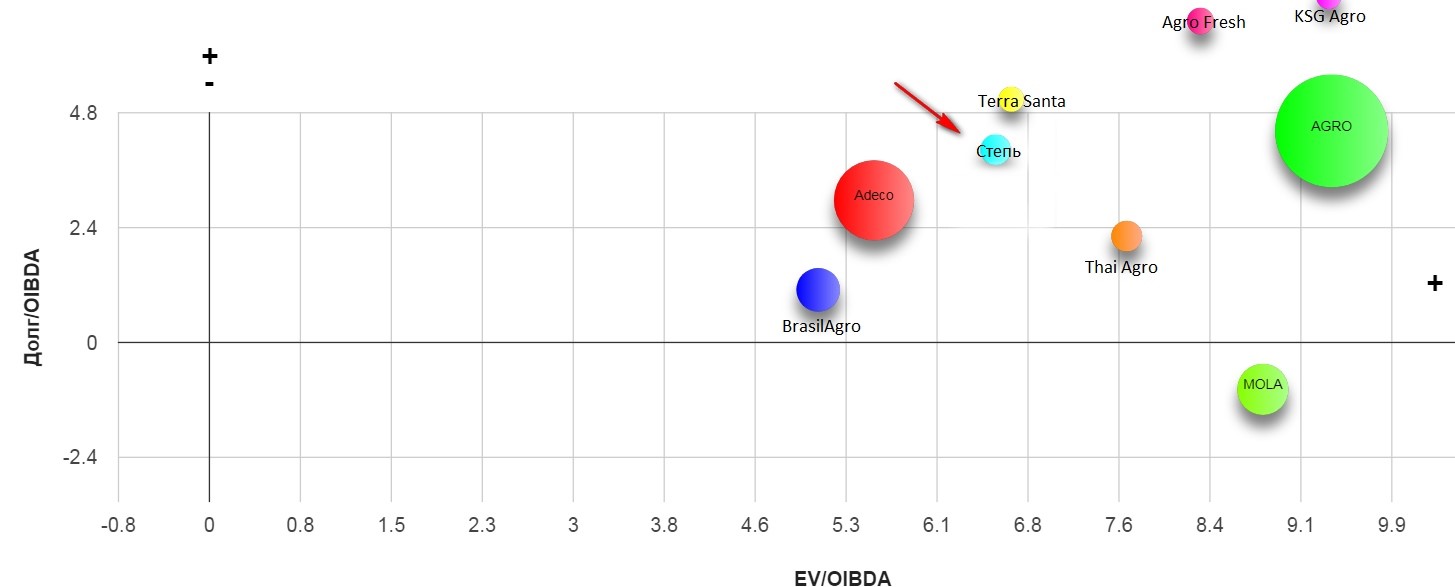

Агрохолдинг Степь.

В отличии от Сегежи у нас нет ориентира руководства по стоимости Агрохолдинга. Поэтому будем оценивать компанию по аналогии с другими Российскими сельхоз холдингами.

Согласно данным за 1 кв. 2019 года OIBDA LTM Агрохолдинга составила 5 млрд рублей. Это в 2 раза ниже порогового значения для IPO. Долговая нагрузка компании также остается высокой - Долг/ OIBDA составляет 3,8.

За год компания увеличила долг на 6,2 млрд. рублей потратив деньги на покупку: портового терминала оценочной стоимостью 3 млрд. рублей и крупнейшего сахарного трейдера «Инвестпром-опт». А также деньги ушли на построение новой молочной фермы в Ростове стоимостью 2 млрд. рублей.

Если взять текущую оценку Российских Агрохолдингов в 6 -7 OIBDA, то такой актив на текущий момент может стоить:

Это без учета RZ AGRO, отчет которого я так и не нашел в интернете.

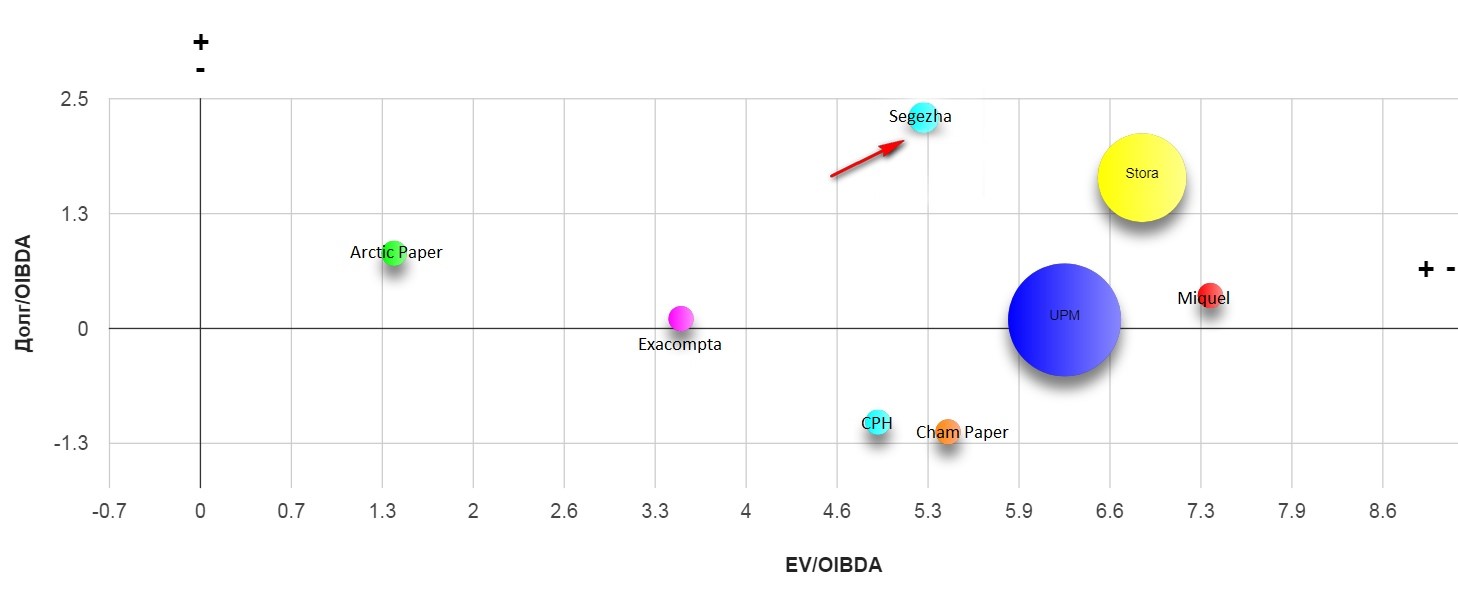

На общей диаграмме это будет выглядеть так:

Напомню, что на текущий момент у компании 92,5% акций. На IPO планируется продать от 15 до 25% акций.

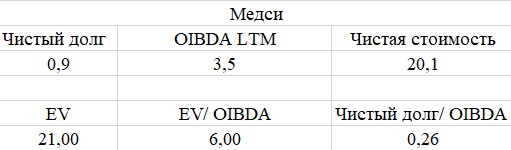

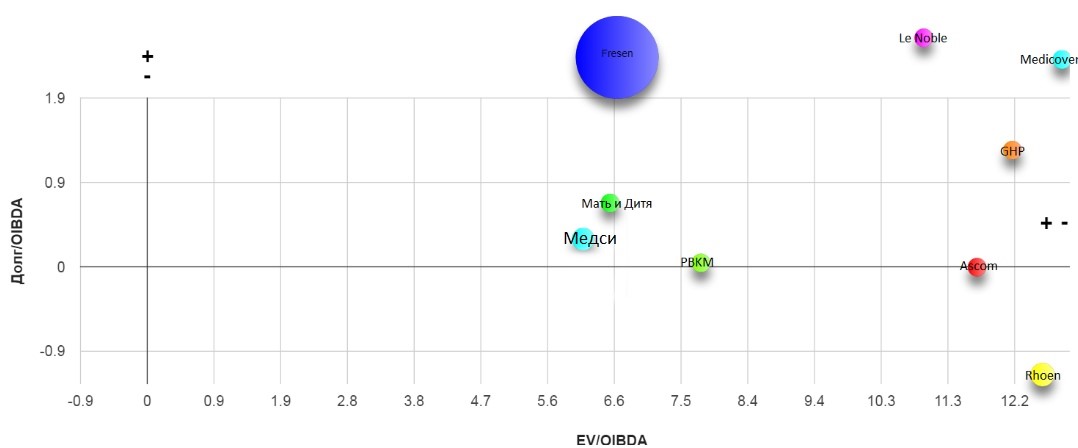

Медси.

Согласно отчету 1 кв. 2019 года OIBDA LTM составила 3,5 млрд. руб. Долговая нагрузка низкая и составляет 0,25 OIBDA.

В планах компании за пять лет удвоить сеть: к 2023 г. число ее клинико-диагностических и госпитальных центров достигнет 10, а традиционных клиник превысит 60. Компания расширит деятельность в Уральском, Сибирском, Южном и Приволжском федеральных округах. Сиразутдинов ожидает, что «Медси» продолжит наращивать и финансовые и операционные показатели в течение трех ближайших лет и займет 5% рынка, сейчас BusinesStat оценивает ее долю в 2,5%.

Ближайший конкурент Мать и Дитя на данный момент оценен в 6 – 6,5 OIBDA. Возьмем такую же оценку для Медси и посчитаем чистую стоимость.

На диаграмме это будет выглядеть так:

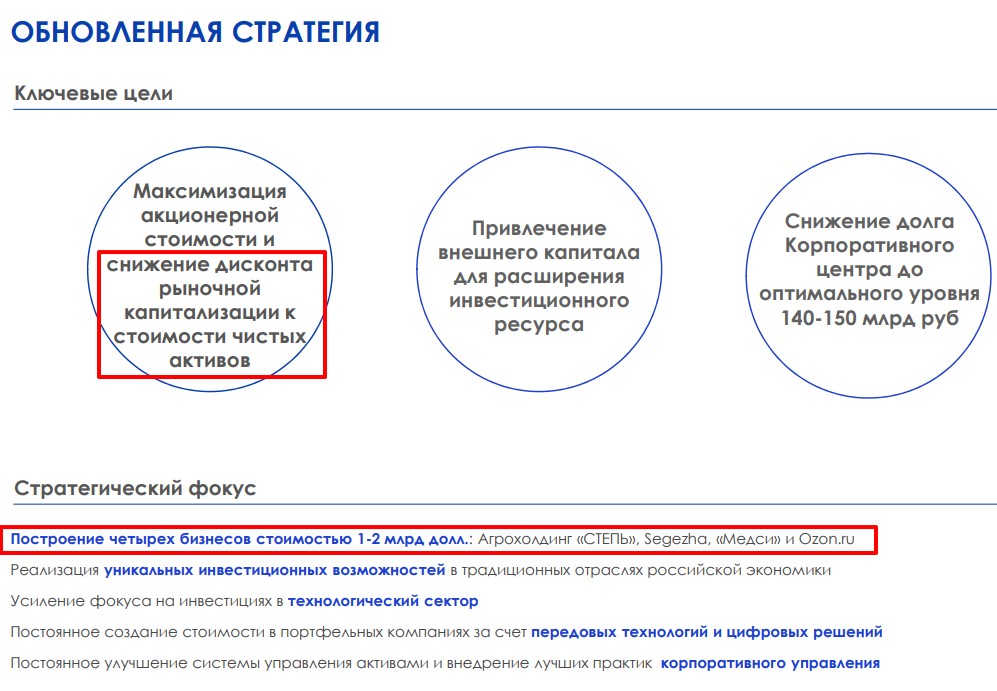

Деньги от монетизации активов компания может направить на сокращение долга, а также рынок получит публичную оценку дочек, что должно снизить дисконт рыночной капитализации к стоимости чистых активов.

Это также подчеркивает сама компания в обновленной стратегии.

3. Дивиденды.

АФК Система рассматривает возможность вернуться к прежней дивидендной политике, рассмотрев этот вопрос осенью этого года.

Мы не исключаем никакой из вариантов: как возвращение к существующей дивидендной политике, так и возможность внести в нее другие изменения. С точки зрения объема мы нацелены на увеличение [размера дивидендов].

При текущем уровне долга платить согласно старой дивидендной политике нерационально, потому будет некий компромисс между инвестициями, дивидендами и сокращением долга.

Подведем итоги:

Плюсы:

- Монетизация активов продолжается пусть и медленными темпами.

- Стратегический фокус направлен на рост капитализации.

- Учитывая огромный долг, снижение % ставки даст позитивный эффект для всей группы.

Минусы:

- Сроки IPO могут перенести (как делали много раз до этого).

- Гашение долга не будет, будут постоянные вложения в активы с сомнительной отдачей.

- Общее замедление экономики и падение покупательской способности может затормозить рост портфеля.

Данный обзор не является индивидуальной инвестиционной рекомендацией, автор статьи не осуществляет деятельность по инвестиционному консультированию.

Полезные ссылки

Владислав Никифоров