20 июня 2019, 16:20

Анализ Globaltrans

Globaltrans - российский оператор железнодорожных перевозок, торующийся в Лондоне. Компания владеет парком полувагонов, цистерн и других вагонов, а также локомотивами и является крупнейшим частным игроком на рынке - больше грузов перевозит только РЖД.

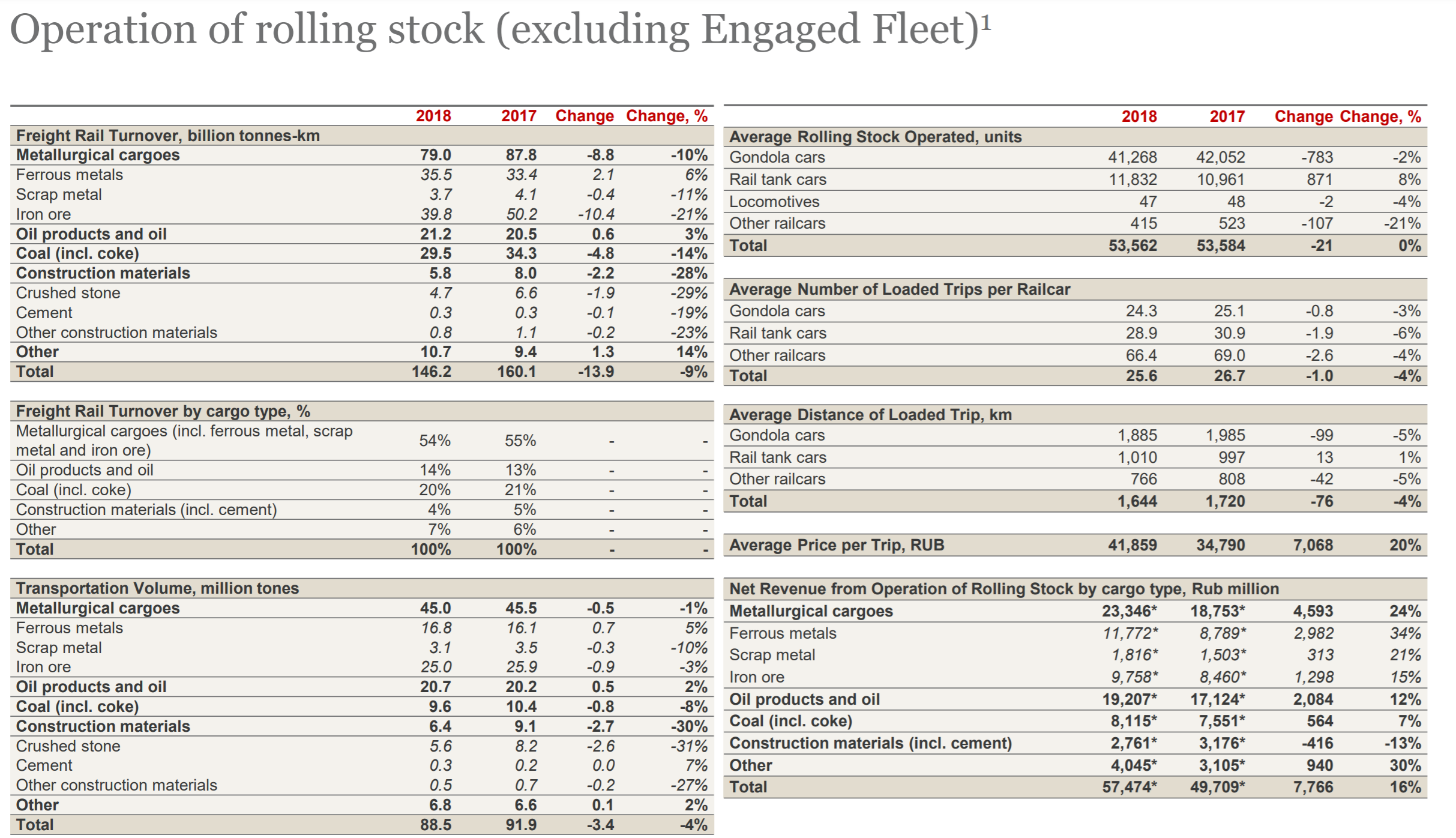

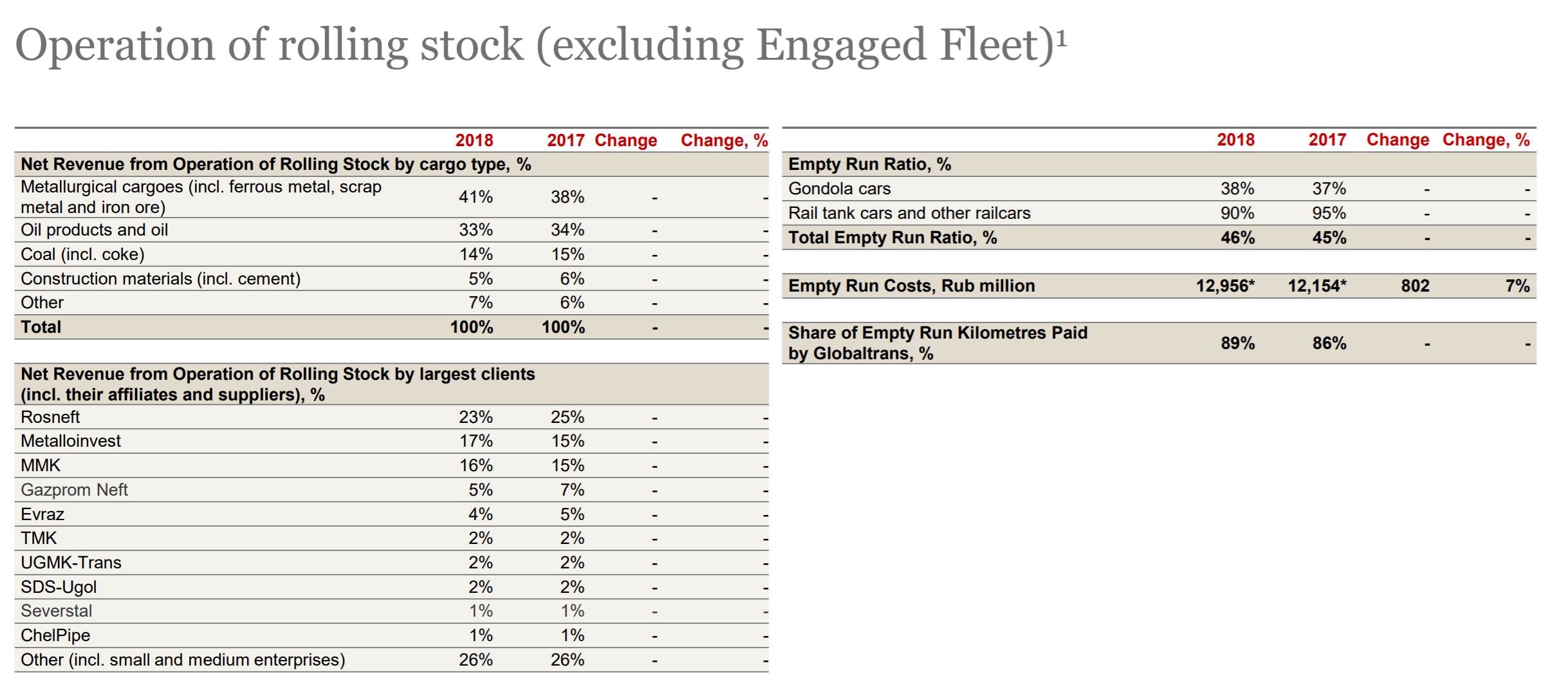

У Глобалтранс достаточно диверсифицированный бизнес с точки зрения типов перевозимых грузов и клиентов, почти 2/3 выручки приходится на полувагоны, в которых перевозятся уголь, стальная продукция и сторойматериалы и 30% выручки на цистерны (в которых перевозится нефть). Крупнейшие клиенты - Роснефть, Мателлоинвест и ММК.

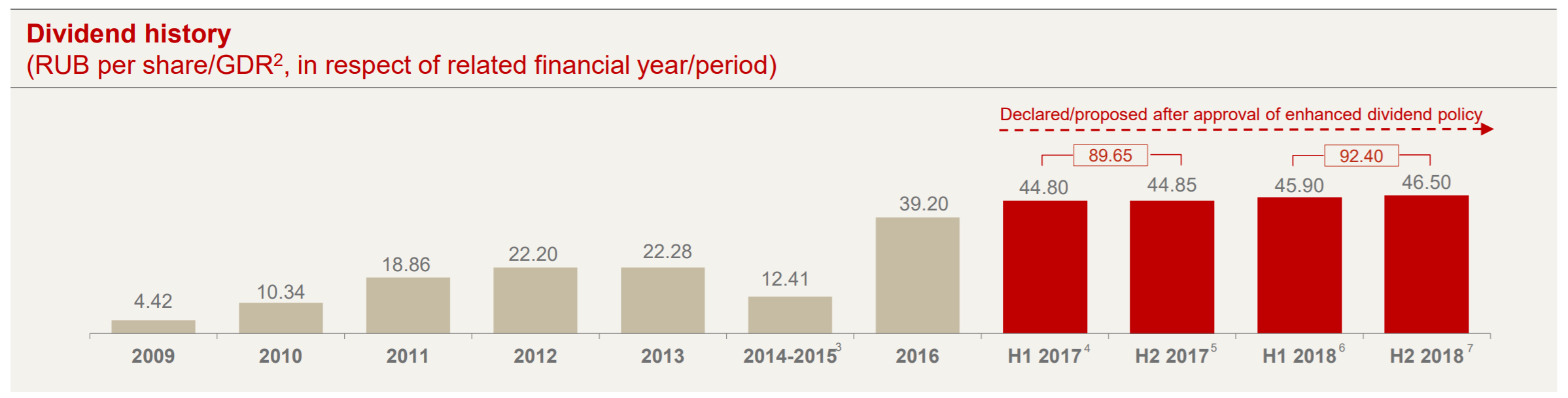

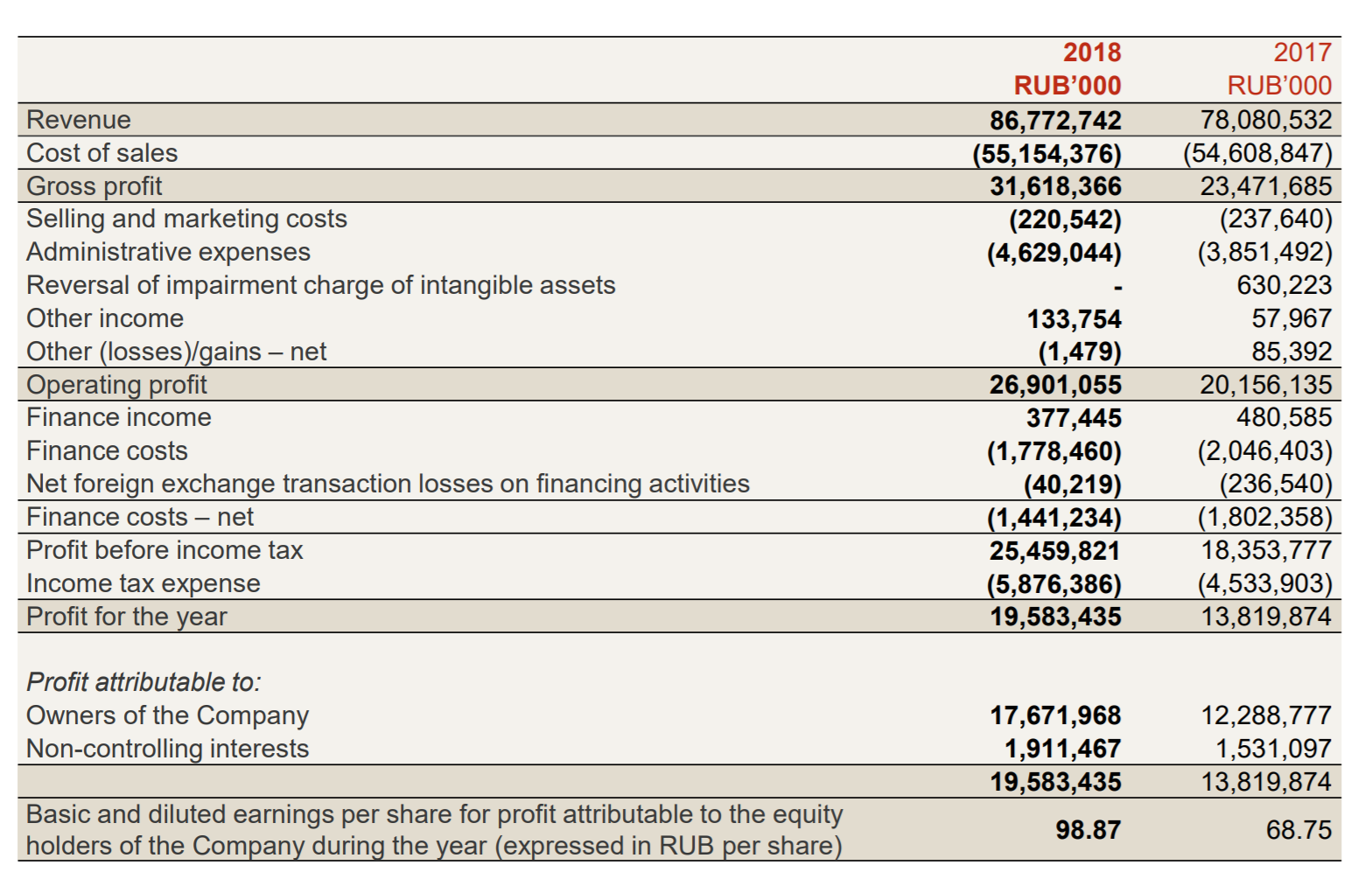

Ключевой тезис инвестиций в компанию - она платит огромные дивиденды. Дивидендная доходность от текущей цены - порядка 15% годовых. Globaltrans платит дивиденды по полугодиям в апреле и августе, и уже обозначил, что на следующий дивиденд направит 8.3 млрд рублей (т.е. ДД сохранится на текущем уровне).

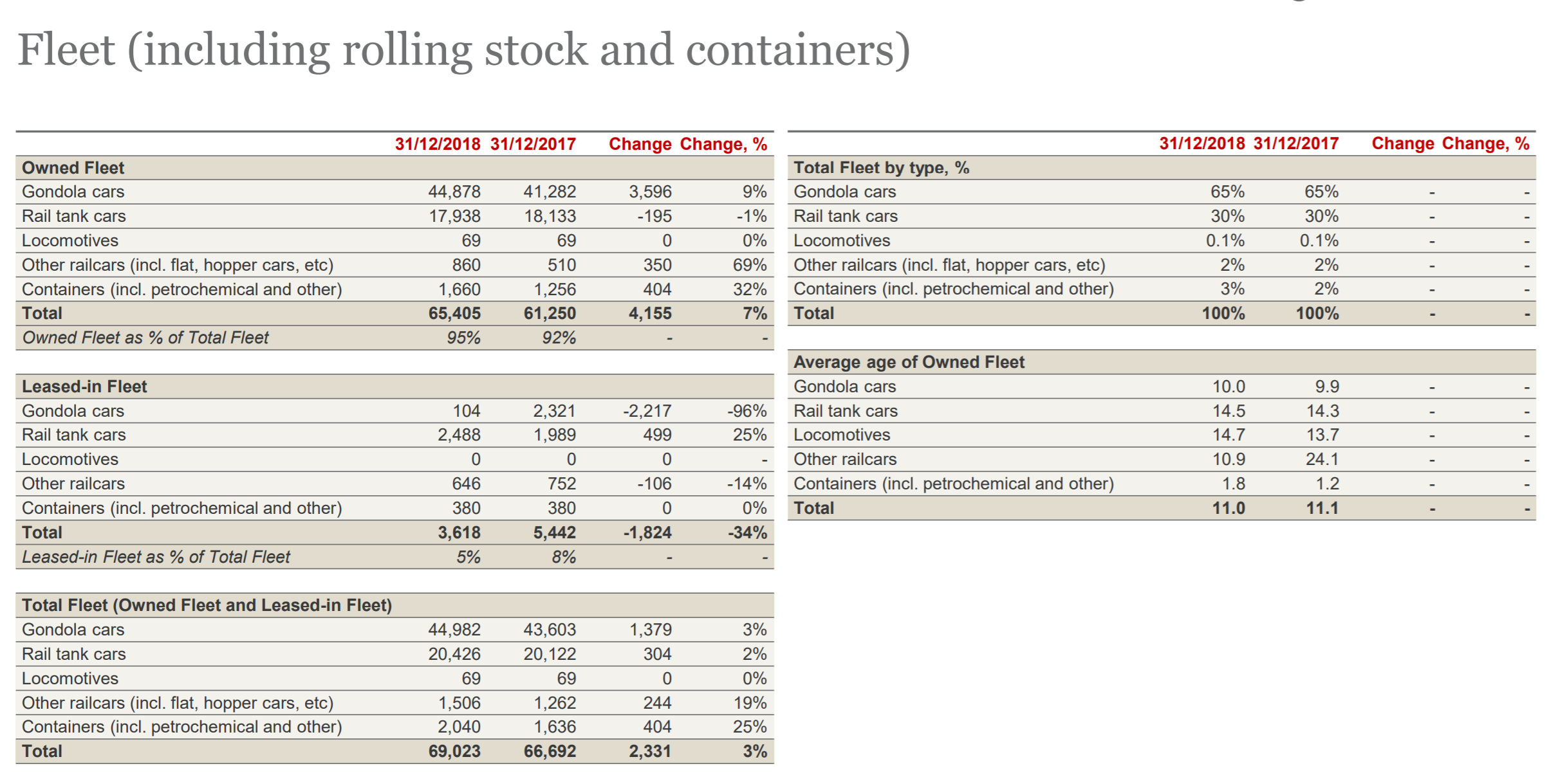

Логичный вопрос, который возникает - насколько эти дивиденды устойчивы и не превратится ли карета в тыкву, как в случае с металлургами? Globaltrans действительно выплачивает весь FCF на дивиденды (даже больше 100% за 2018 год). Однако, в отличие от металлургов, пока нет оснований ожидать, что у Globaltrans упадут показатели или вырастет Capex. С капексом все просто - у компании достаточно молодой парк вагонов со средним возрастом 10 лет для полувагонов и 14 лет для цистерн (при сроке службы по нормативам 22 и 32 года соответсвенно), поэтому нет необходимости много инвестировать в обновление парка.

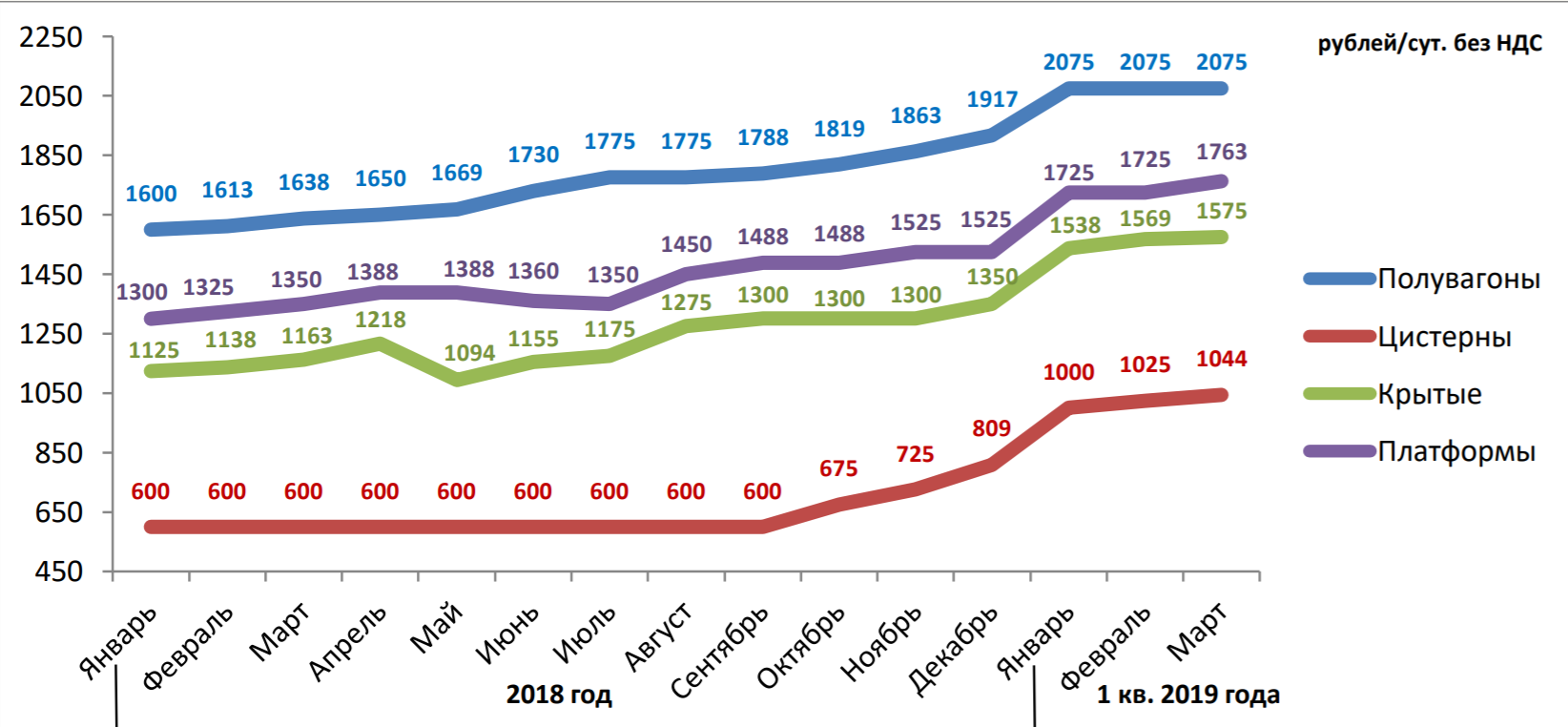

От чего зависят финансовые показатели компании? В первую очередь от ставки аренды полувагонов и цистерн. Они сильно выросли за последние пару лет, так как на законодательном уровне были приняты более жесткие требования к вагонам, из-за которых произошли значительные списания парка у многих игроков и на рынке возник дефицит. Хотя со временем рынок придет к равновесию и ставки аренды скорректируются, пока они продолжают рост (по крайней мере по итогам первого квартала 2019 года), а значительная часть контрактов GLobaltrans долгосрочная, поэтому в краткосрочной перспективе бизнес хорошо защищен от негативной рыночной конъюнктуры.

При этом сейчас компания стоит весьма дешево - EV/EBITDA <4, P/E около 6.5, Net Debt/EBITDA = 0.56. Более того, акции находятся на локальных минимумах и торгуются ниже, чем после дивидендной отсечки в апреле. Так что если подвести итог, Globaltrans - дешевая компания с устойчивым и прибыльным бизнесом, которая платит очень высокие дивиденды. Здесь, естественно, не будет огромной доходности и идея достаточно консервативна, но вполне можно ожидать переоценку акций на 15-20% + ДД в размере 15% годовых, что в сумме дает вполне хороший результат.

Полезные ссылки

Илья Воробьев