26 января 2022, 15:58

Алроса. Обзор операционных результатов за 4-й квартал 2021 года. Прикидываем дивиденды за 2-е полугодие

Прежде, чем рассмотреть операционный отчет, вкратце уделим внимание результатам продаж алмазов за декабрь.

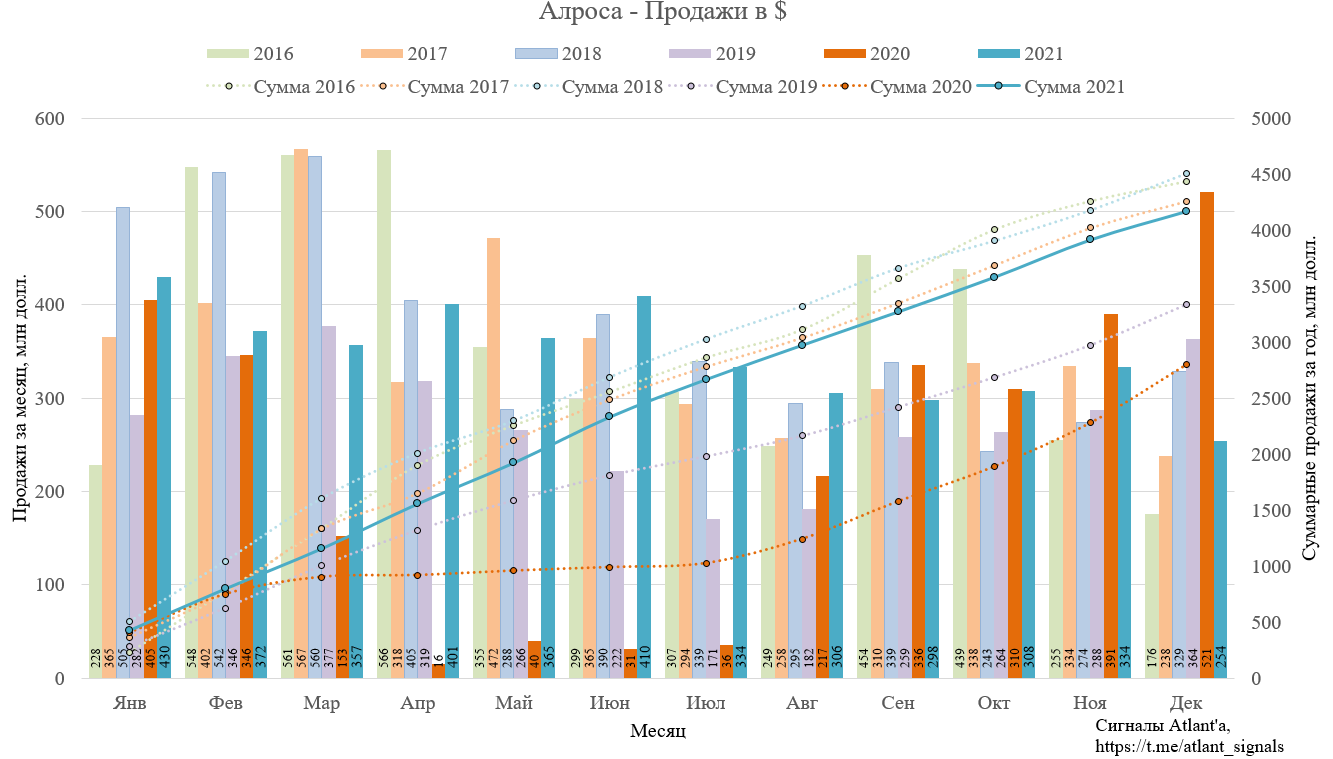

Продажи в долларах составили 254 млн, что на 24,0% ниже, чем в прошлом месяце. Менеджмент объясняет снижение смещением декабрьской торговой сессии на конец месяца, из-за чего часть ее перешла на январь.

Относительно 2020 года снижение составило 51,3%, что объясняется высокой базой прошлого года, обусловленной отложенным спросом из-за отсутствия сделок во время локдаунов.

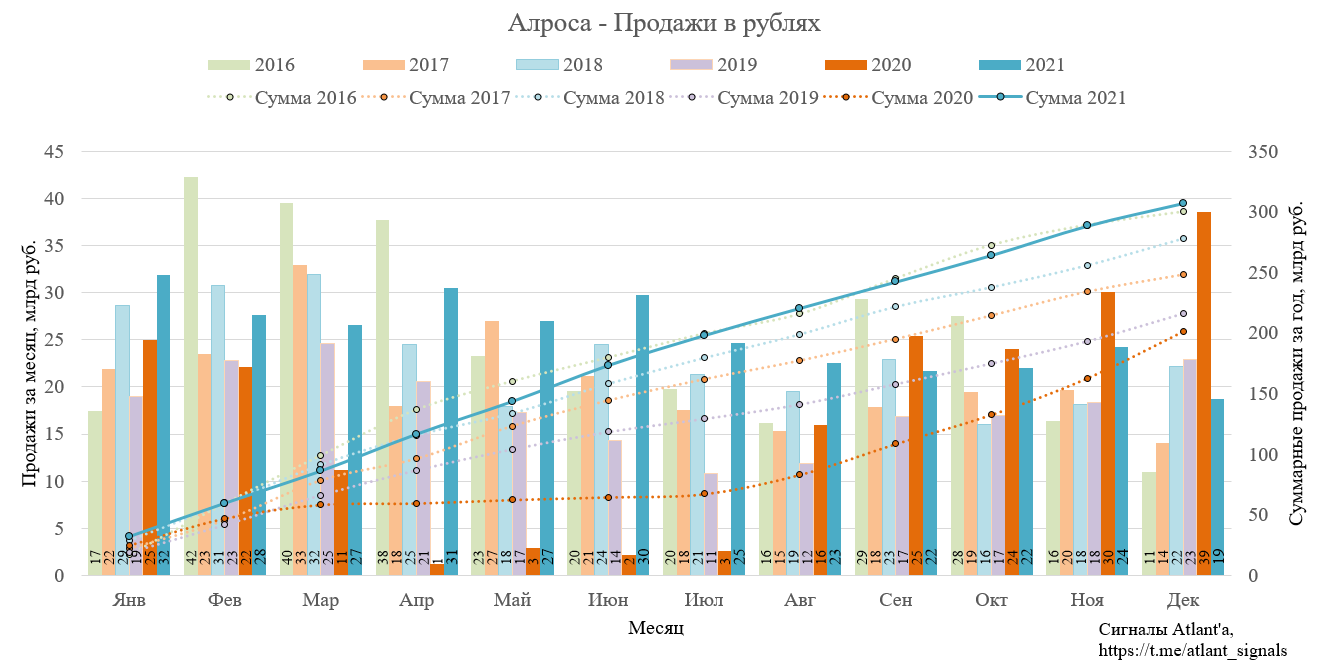

Продажи в рублях у Алросы составили 19 млрд, что на 22,8% ниже, чем в предыдущем месяце. Относительно 2020 года снижение составило 51,5%.

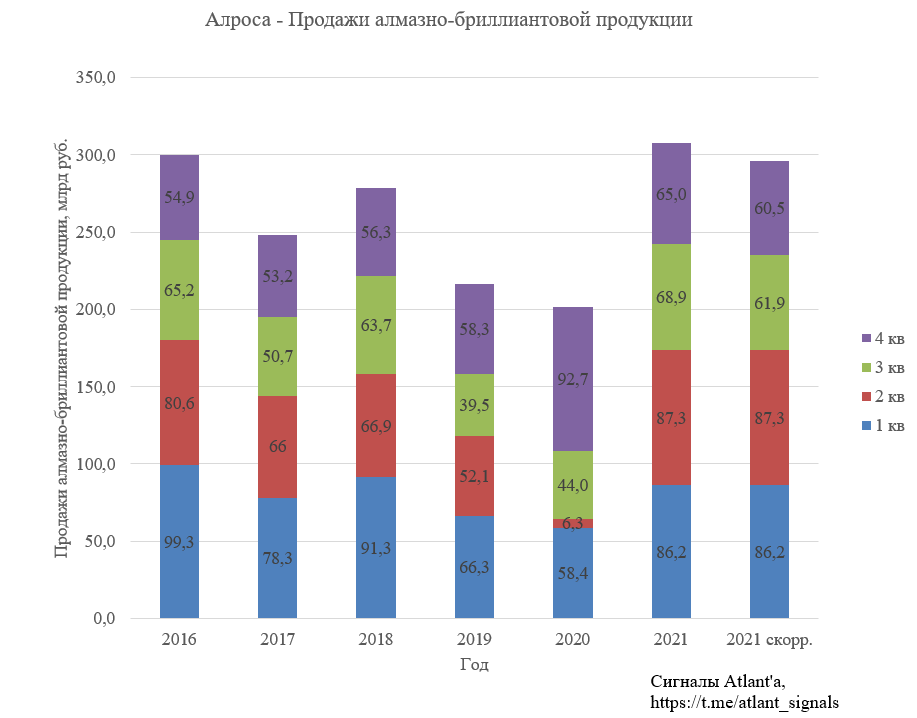

В целом выручка от продажи алмазов в 4-м квартале составила 65,0 млрд рублей, что 5,7% ниже, чем в прошлом квартале и на 29,9% ниже, чем годом ранее. Однако необходимо учесть, что 0,7 млн карат и 0,5 млн карат в 3-м и 4-м квартале соответственно были реализованы в рамках перепродажи алмазов, купленных у ГОХРАНа. Если отнять их стоимость от выручки, то в 4-м квартала реализация своей продукции составила 60,5 млрд рублей - это второй по успешности 4-й квартал в истории компании.

Перейдем к операционным данным.

Продажи в 4-м квартале составили 9,4 млн карат, а произвели снова меньше проданного - 9,1 млн карат. Но при этом даже запасы выросли с 8,6 до 8,8 млн карат, это связано с тем, что 0,5 млн карат было реализовано путем перепродажи алмазов ГОХРАНа.

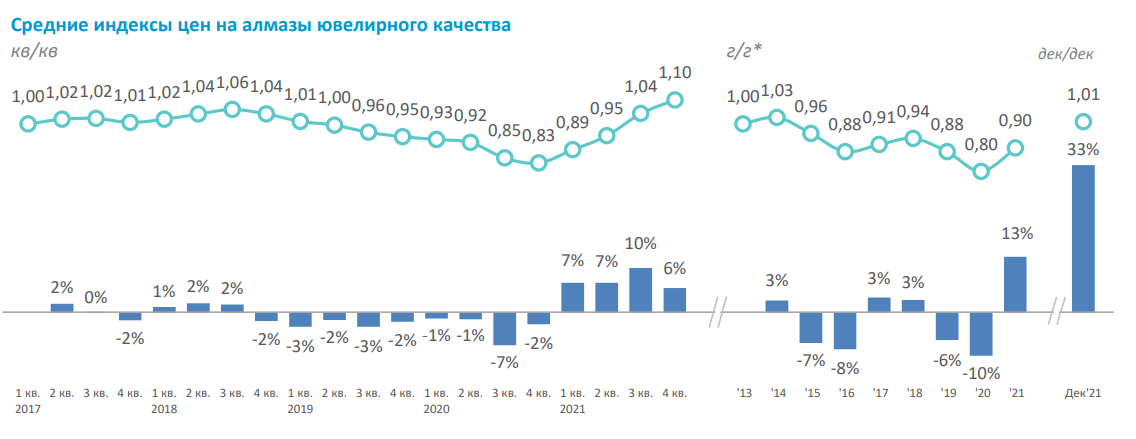

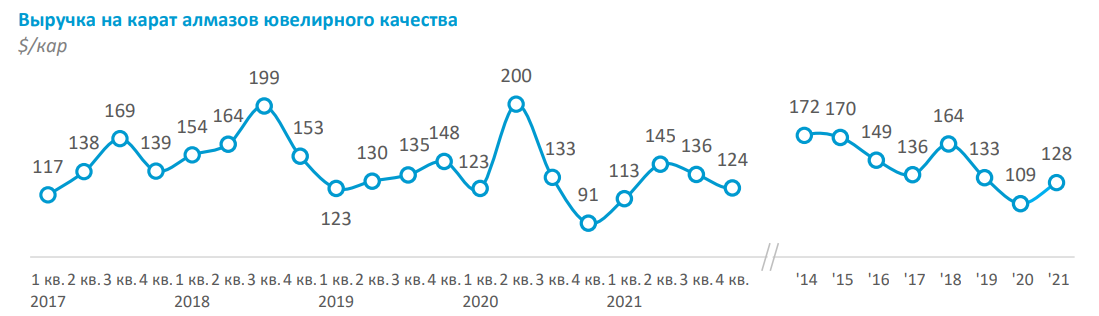

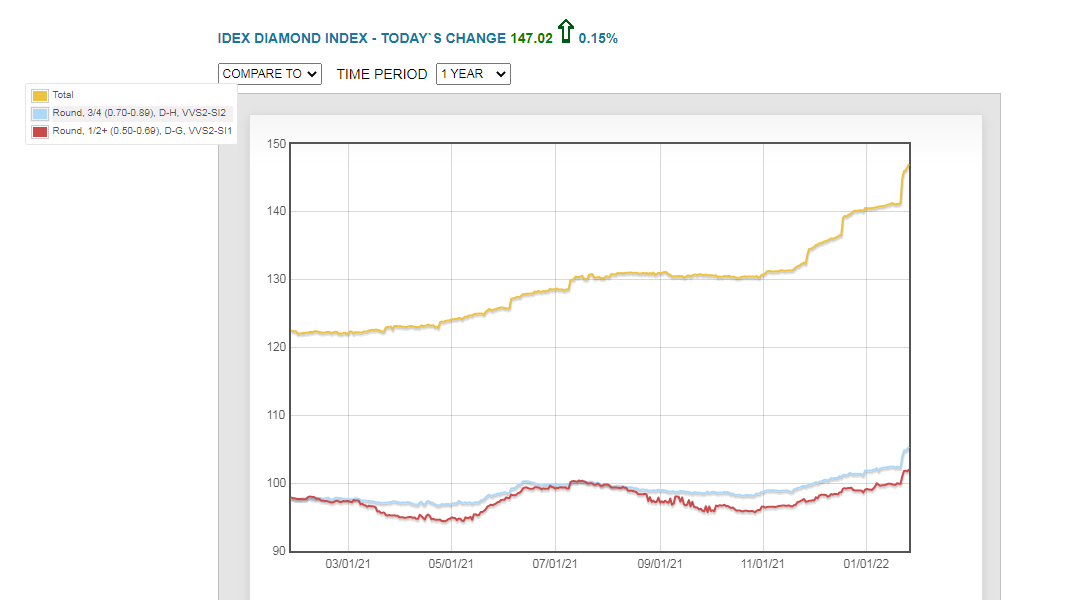

Индекс цен в декабре восстановился до уровня 2013-2014 гг, а впереди полгода с дефицитом предложения. То есть рост цен скорее всего продолжится.

При этом ср. цена реализации Алросы снизилась в 4-м квартале относительно предыдущего, что связано с перепродажей алмазов низкой ценовой категории, купленной у ГОХРАНа.

Стоит отметить, что цены на алмазы небольшого размера только в декабре начали расти. В январе рост ускорился, общий индекс алмазов вырос на 5% в течение месяца, в этот раз не отставали и мелкоразмерные алмазы. 1-й квартал традиционно считается высоким сезоном для отрасли, поэтому я жду дальнейшего роста цен на алмазы.

Добыча руды и песков в 4 кв. снизилась на 22% кв/кв до 7,4 млн т за счет сезонного прекращения работ на россыпных месторождениях Мирнинского ГОКа, а также снижения добычи руды на В. Мунском м/р в связи с перераспределением работ на вскрышу. Рост на 33% г/г обусловлен запуском производства на трубках Заря и Зарница. За 12М показатель вырос на 12% до 33,5 млн т за счет возобновления горных работ и постепенного выхода подземного рудника Удачный на проектную мощность.

Запасы руды и песков за квартал выросли на 0,8 млн тонн. На графике можно заметить, что текущие запасы руды находятся на уровне, который выше, чем был в 2016-20120 гг в это время года, то есть потенциал для роста готовой продукции у компании есть.

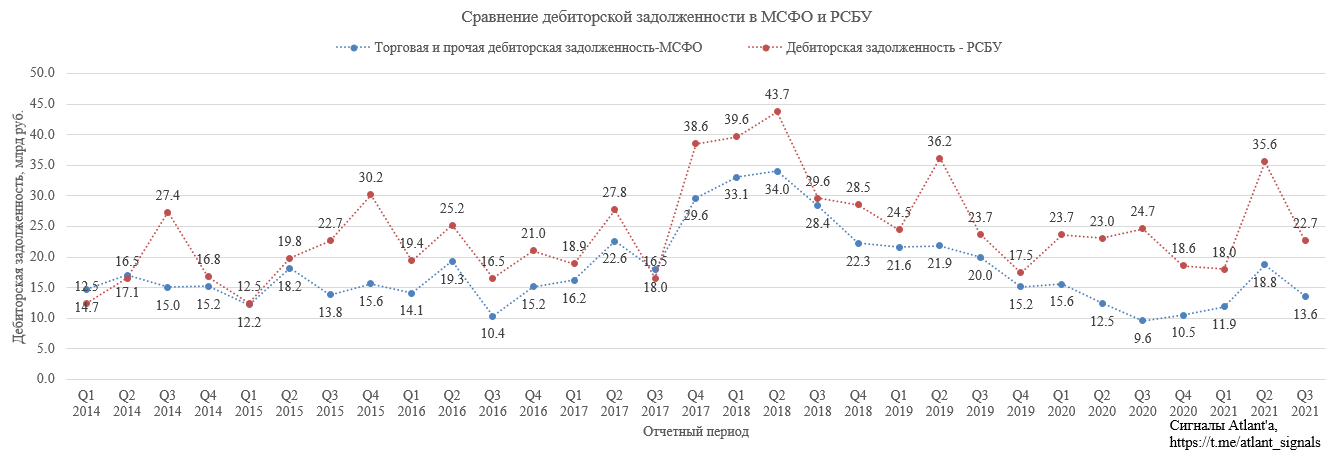

Попробуем рассчитать дивиденд, который компания заработала за 4-й квартал, чтобы определиться с полугодовым дивидендом. Отчета РСБУ еще нет, поэтому мы не можем взять из него изменение дебиторской и кредиторской задолженности.

При этом дебиторская задолженность на конец 3-го квартала была на среднем уровне последних 2-х лет. Примем, что данная величина не изменится.

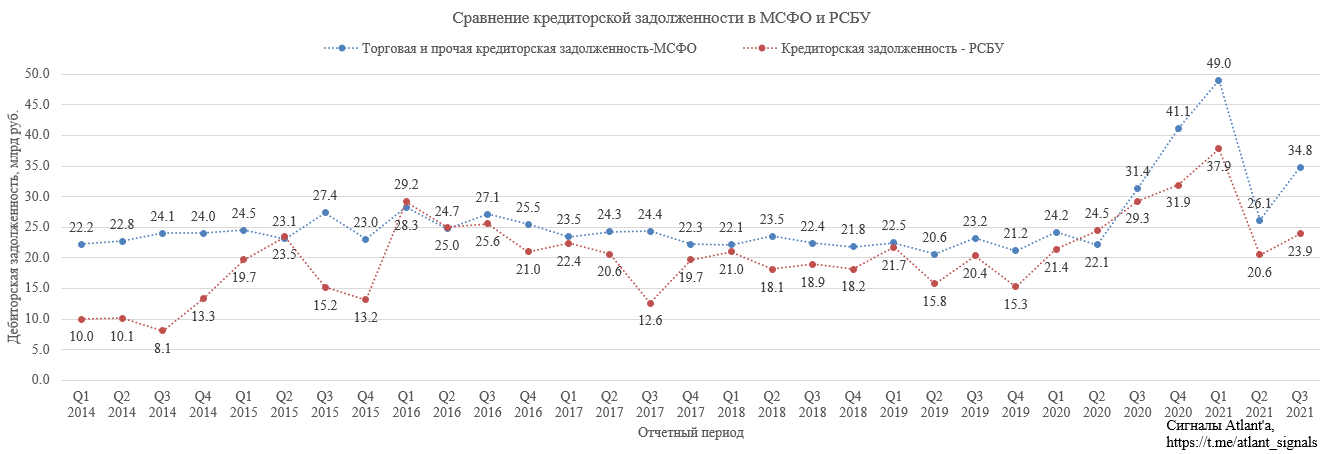

Кредиторская задолженность компании в 3-м квартале выросла за счет увеличения авансовых платежей от клиентов. Примем, что в 4-м квартале она снизится до 30,0 млрд рублей. Берем не полный возврат авансов, так как скорее всего продажи, перенесенные на начало января были уже оплачены.

На оборотный капитал будут влиять следующие факторы:

1) рост запасов алмазов на 0,2 млн карат. Если оценивать их по цене 130 долларов за карат, то оборотный капитал вырастет приблизительно на 2,0 млрд рублей;

2) рост запасов руды на 0,8 млн тонн. Тут 1 млн тонн примерно сопоставимы с 1 млрд рублей, то есть оборотный капитал вырастет на 0,8 млрд рублей;

3) уменьшение кредиторской задолженности на 4,8 млрд рублей, что увеличит оборотный капитал;

4) алмазы у ГОХРАНа были приобретены кварталом ранее, то есть деньги потратили на покупку в 3-м квартале, нарастив оборотный капитал, а продали только в 4-м, что снизит оборотный капитал на 4,5 млрд рублей.

5) снижение ТМЦ на 4,0 млрд в связи с окончанием навигации на р. Лене, что уменьшит оборотный капитал.

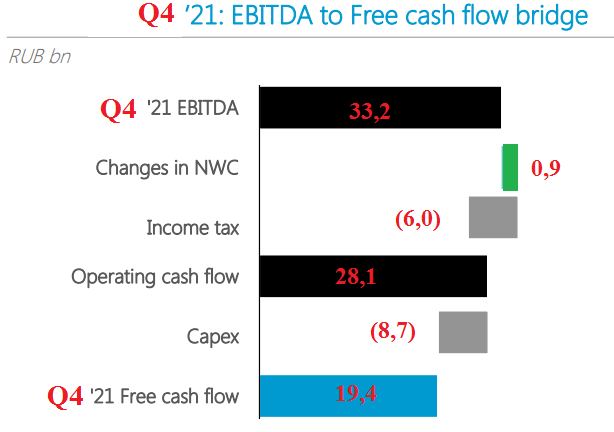

EBITDA за 4-й квартал составит 33,2 млрд рублей. Оборотный капитал снизится на 0,9 млрд рублей, что положительно повлияет на свободный денежный поток. Налог на прибыль составит 6,0 млрд, а капитальные затраты 8,7 млрд. Тогда FCF в 4-м квартале будет равен 19,2 млрд руб., что дает дивиденд 2,63 руб.

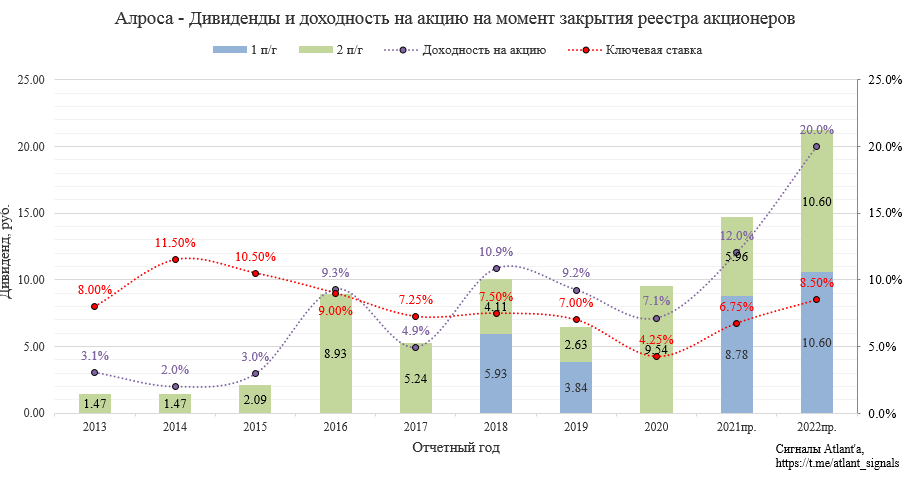

Таким образом, дивиденд за 2-е полугодие составит 5,96 рубля. Меньше ожидаемых мной 7 рублей, так как подкачали цены реализации в 4-м квартале.

Прогноз на 2022 год 21,2 рубля дивидендов, делал расчет в обзоре отчета МСФО за 3-й квартал, где закладывал рост цен на алмазы. По итогам 1-го квартала будет понятно, на сколько прогноз справедлив.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov